日前,宁波银行披露2025年年度报告,增长势头强劲,信贷业务持续扩张,轻资本业务增速亮眼。不良贷款率虽继续保持行业较优水平,但关注类贷款和重组贷款规模出现大幅增长。

财报数据显示,宁波银行2025年实现营业收入719.69亿元,同比增长8.01%;实现归属于母公司股东的净利润293.33亿元,同比增长8.13%;手续费及佣金净收入60.85亿元,同比增长30.72%。

截至2025年末,公司总资产36286.71亿元,较年初增长16.11%;贷款及垫款17333.14亿元,较年初增长17.43%,占总资产比重47.77%,较年初增加0.54个百分点。

另据2026年第一季度报告(未经审计),宁波银行一季度营收、归母净利润维持增长。截至2026年一季度末,宁波银行总资产38592.25亿元,较上年末增长6.35%;贷款及垫款18970.45亿元,较年初增长9.45%。

就宁波银行的增长驱动而言,信贷业务是其规模扩张和利息收入的重要支撑。自庄灵君掌舵宁波银行后,宁波银行贷款业务规模增速及资产占比保持较高水平。

2022年至2024年,宁波银行贷款总额分别为10460.02亿元、12527.18亿元、14760.63亿元,期间增速分别为21.25%、19.76%、17.83%;发放贷款及垫款占资产总额的比重分别为42.72%、44.76%、45.99%,贷款投放力度不断加大。

加码信贷业务背后,贷款收益率显著高于其他生息资产。2025年,宁波银行受到市场利率下行、存量业务重定价等因素影响,贷款收益率4.23%,同比下降61个基点。

其中,对公贷款平均收益率3.94%,同比下降35个基点;个人贷款平均收益率4.85%,同比下降91个基点。相比其他生息资产,贷款业务收益率仍处较高水平。

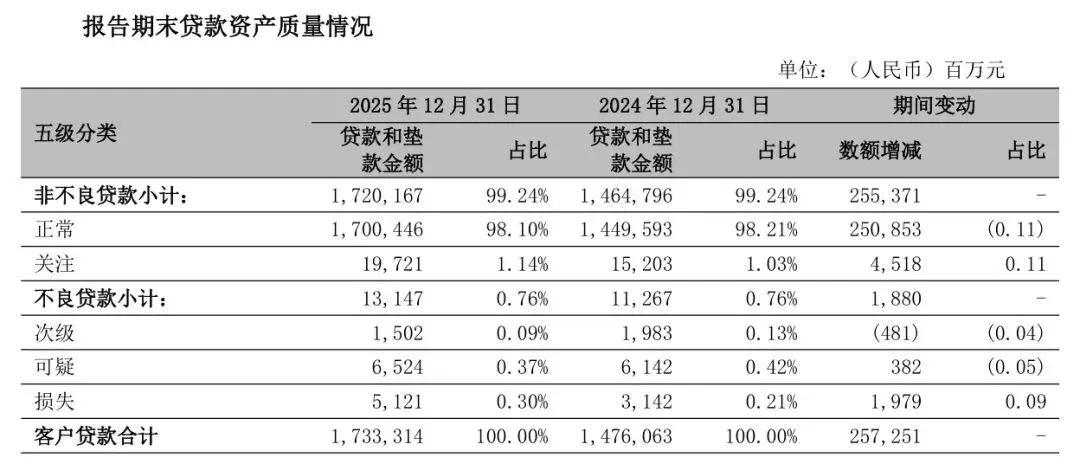

资产质量方面,受核销、贷款规模等因素影响,宁波银行静态不良贷款率继续保持同业良好水平。2023年至2025年,宁波银行不良贷款率分别为0.76%、0.76%、0.76%。由于不良贷款规模增加,宁波银行风险抵补指标有所下滑,报告期内,宁波银行拨备覆盖率分别为461.04%、389.35%、373.16%。

引人注意的是,在宁波银行不良贷款率维持稳定的同时,其关注类贷款、逾期贷款、重组贷款等资产质量指标出现波动,特别是关注类贷款和重组贷款规模大幅增加。

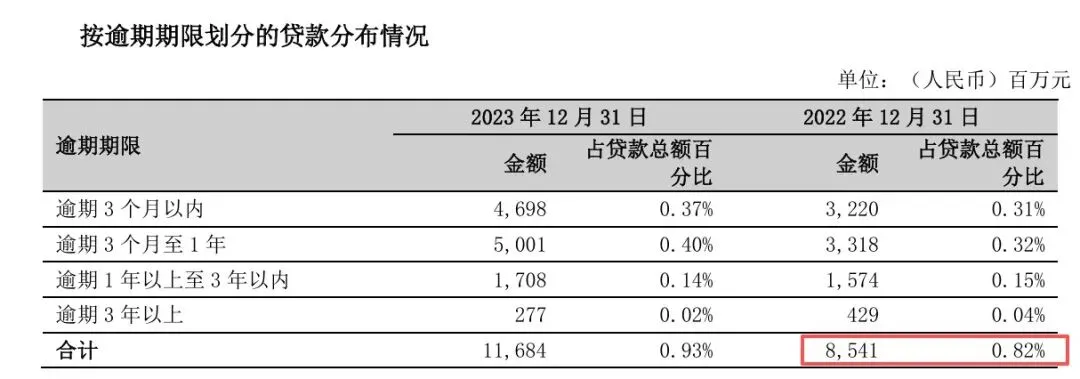

逾期贷款层面,2022年至2025年,宁波银行逾期贷款规模分别为84.37亿元、116.84亿元、140.01亿元、149.73亿元,逾期贷款占全部贷款比例为0.81%、0.93%、0.95%、0.86%。

对比宁波银行往年财报数据,可发现逾期贷款统计存在差异。宁波银行在2023年年度报告中披露的2022年逾期贷款规模为85.41亿元,相比2022年年报数据增加了超1亿元;贷款逾期率则为0.82%。对于宁波银行年报中逾期贷款统计误差1亿元的披露差异问题,宁波银行工作人员向新快报财经记者回应称,误差0.01%,系尾差影响。

对于投资者而言,宁波银行2022年逾期贷款数据披露是否充分履行信披义务,全面反映资产质量情况,保障投资者知情权?宁波银行相关负责人则表示,2023年对2022年的数据做了回溯调整,等待相关部门回复,但截至发稿未获回复。

重组贷款层面,2024年,宁波银行重组贷款金额22.78亿元,重组贷款占比0.15%,较上年末上升0.05个百分点。 2025年,公司重组贷款金额57.36亿元,相较上年增加34.58亿元,增幅高达151.80%;重组贷款占比0.33%,相较上年增加0.18个百分点。

此外,近年来宁波银行的关注类贷款规模及占比持续攀升。财报数据显示,截至2024年末,该行关注类贷款由上年末的81.06亿元增至152.03亿元,关注类贷款占比1.03%,较上年末增加0.38个百分点。截至2025年末,宁波银行关注类贷款规模同比增加45.18亿元,占比进一步提升至1.14%。

关注类贷款及重组贷款规模波动,一定程度上反映了宁波银行信贷资产质量管控或承受压力。比如,在银行业务中,关注类贷款通常被视为不良贷款的“蓄水池”,当市场信用风险波动时,关注类贷款的损失风险也会随之增加。

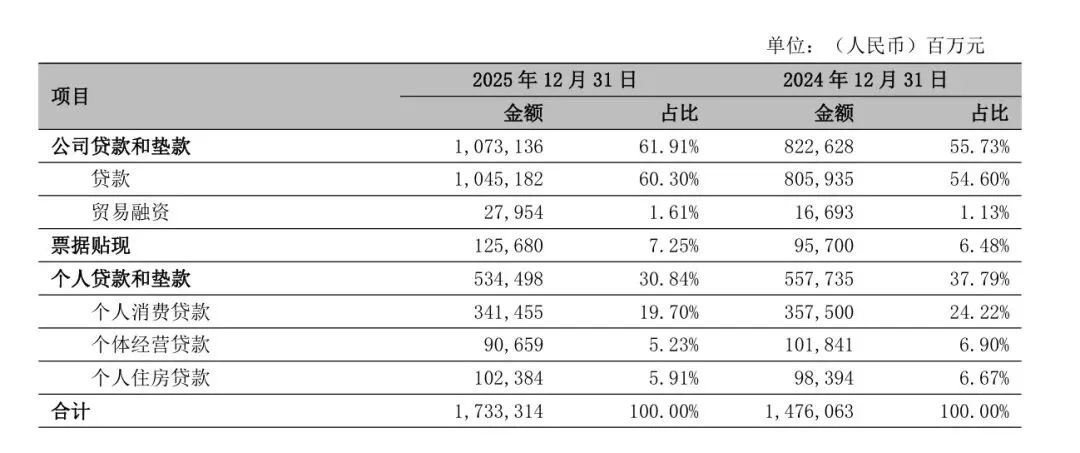

或是为了控制信贷业务风险,近两年宁波银行逐步调整贷款业务结构,压降风险较高的个贷业务占比。从宁波银行的不良贷款分布情况看,个人不良贷款在不良贷款总额中的占比较高。财报数据显示,2022年至2024年,宁波银行个贷业务不良率分别为1.39%、1.50%、1.68%。截至2025年末,宁波银行个贷不良率1.94%,创阶段新高。

截至2025年末,宁波银行公司贷款和垫款总额10731.36亿元,较上年末增长30.45%;个人贷款和垫款总额5344.98亿元,较上年末下降4.17%。个人贷款业务中,不良率较高的个人消费贷款、个体经营贷款规模及占比下滑显著。

新快报财经报料邮箱:xkbxkbcj@163.com

贷款协议藏“猫腻”,不明所以多出高额“服务费”“担保费”当心网络贷款有“隐性收费”

来源:新快报记者 辛捷恺

编辑:刘奕娴

校对:王萃