核心结论

2025年,海天味业在调味品行业整体承压的背景下交出了一份断层领先的成绩单:

经营现金流77.46亿元,同比增长13.24%,净现比约1.10,盈利质量极高;

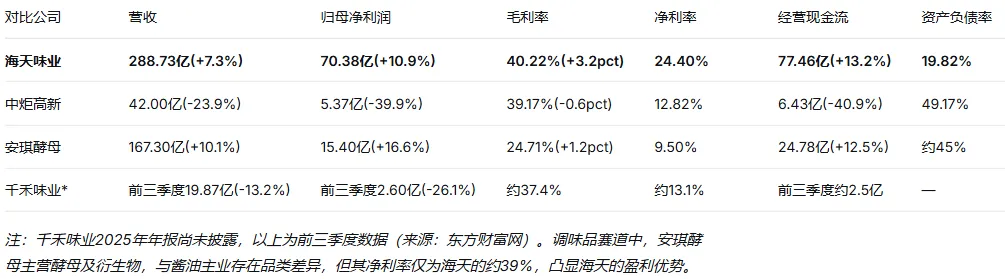

营业收入288.73亿元(+7.32%),归母净利润70.38亿元(+10.95%),连续五年利润增速超营收增速;

毛利率40.22%(+3.22pct),净利率24.40%(+0.78pct),资产负债率仅19.82%,三项核心指标均为行业最高水平;

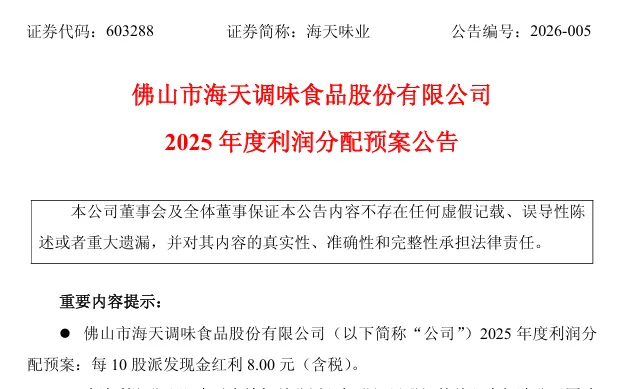

现金分红79.50亿元,分红比率112.95%(含以往年度留存收益),创历史新高;

流动比率3.85、速动比率3.61较上年高位回落,但属于H股上市后资产与负债同步扩张的结构性变化,非经营恶化。

海天味业的资金韧性核心逻辑是:高毛利(40%+)+ 高经营现金流(77亿)+ 极低负债(<20%)。

总体评价:

? 稳健——盈利质量持续改善

同业对比:海天味业断层领先

核心问题解答:

H股上市后流动比率为何“腰斩”?

1. 数据事实

2024年末流动比率约7.51,2025年末为3.85,速动比率由约7.20降至3.61。

资产负债率从23.15%降至19.82%,为历史最低。

2. 结构性原因

经营现金流77.46亿——盈利质量的真实底色

2025年经营活动现金流净额77.46亿元,同比增长13.24%,净现比≈1.10,意味着每1元净利润带来1.10元现金流入。

海天经营现金流远超净利润,主要得益于:① 应收账款仅占营收1%,回款快;② 存货周转率7.0次,库存高效;③ 应付账款账期管理良好。这构成了其穿越周期的现金护城河。

管理箴言

调味品行业仍然需要等待下一轮餐饮端复苏的“暖阳”,但海天从不等待。

当竞品被迫收缩时,海天“灯塔工厂”将毛利率从39%拉至40%以上;当降价潮袭来,24.40%的净利率足以支撑112.95%的分红豪气;当市场担忧流动比率下降时,77.46亿经营现金流和347亿现金类资产便是最硬的底牌。

流动比率从7.5倍下降到3.85倍,是H股上市构建全球资本蓝图的必经之路,也是一家消费品巨头主动卸下冗余流动性安全垫、在存量博弈中换档提速的信号。 支撑其资金韧性的压舱石,是每年超过77亿元的经营现金净流入和长期高于20%的净利率。当这两个指标牢牢攥在手里时,“静态流动性指标”的下降只是财务报表上的数字游戏。

数据来源:海天味业2025年年度报告全文、毕马威华振会计师事务所(特殊普通合伙)标准无保留意见审计报告、中炬高新2025年年报、安琪酵母2025年年报、千禾味业2025年第三季度报告。