4月23日晚间,上海银行同时披露了2025年年度报告和2026年第一季度报告。数据显示,2025年全年上海银行实现营业收入547.61亿元,同比增长3.35%;归母净利润241.93亿元,同比增长2.69%。2026年一季度,上海银行实现营收141.75亿元,同比增长4.25%;归母净利润63.34亿元,同比增长0.66%。

2025年,伴随新一届管理层落定,上海银行也步入了“三十而立”之年。这份“双增”成绩单虽显稳健,但在银行业低利率、低息差、低增长的新常态下,其面临的经营压力与结构性挑战,却在细分数据中愈发清晰。拆解两份报表不难发现,平稳增长的表面之下,上海银行在盈利结构、资产质量与外部合规等方面,仍有若干深层压力值得持续关注。

盈利质量考验:结构性短板凸显

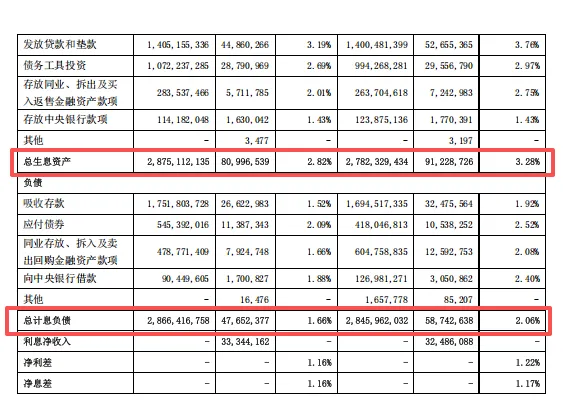

当前,银行业普遍面临息差持续收窄的共性问题。具体到上海银行,纵向对比近三年数据,这一压力轨迹清晰可见。2023年至2025年,上海银行净息差分别为1.34%、1.17%和1.16%,连续收窄。同时,净利差同步收窄,2025年为1.16%,同比下降6个基点。

从数据来看,这种收窄速度在一定程度上被负债端成本的有效压降所对冲。2025年,上海银行的计息负债平均付息率同比下降40个基点至1.66%,但资产端收益率的下滑更为刚性,生息资产平均收益率同比下降高达46个基点。

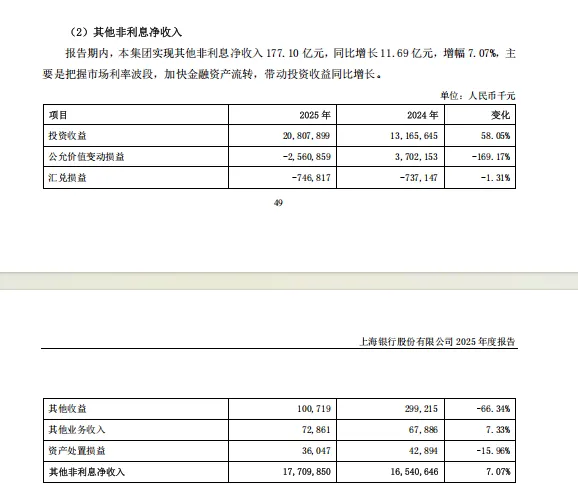

在息差收窄大环境下,上海银行能够在2025年录得“双增”确属不易。但分拆收入结构不难看出,稳住营收大盘的关键力量来自其他非利息净收入,这一数据全年高达177.10亿元,同比增长7.07%,其中,投资收益一项录得208.08亿元,同比大增58.05%。

上海银行在年报中指出,这主要依靠把握市场利率波段、加快金融资产流转带来的投资收益增长。然而,这一模式的可持续性值得关注。其高度依赖市场行情和交易择时,而非来自客户服务和中间业务能力的结构性提升。2026年一季度,上海银行的整体非利息净收入同比增速为2.94%,较2025年全年4.48%的增幅有所收敛,或在一定程度上反映出市场交易性收入的波动性特征。

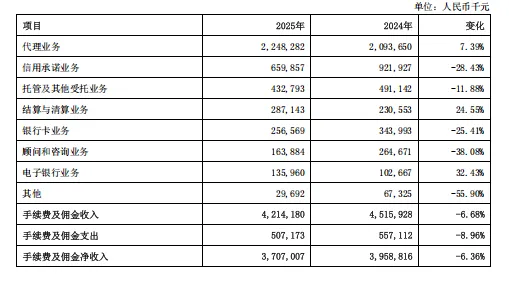

相较于净息差管理尚有主动压降负债成本的余地,上海中间业务的疲态更值得关注。首当其冲的便是手续费及佣金净收入则持续萎缩。2025年全年为37.07亿元,同比下降6.36%。尽管代理业务收入因财富管理规模增长而同比增长7.39%,但信用承诺、银行卡、顾问和咨询等业务收入均出现两位数下滑,提示上海银行轻资本转型步伐仍较缓慢。

风险与扩张的平衡:不良指标稳定下的隐患

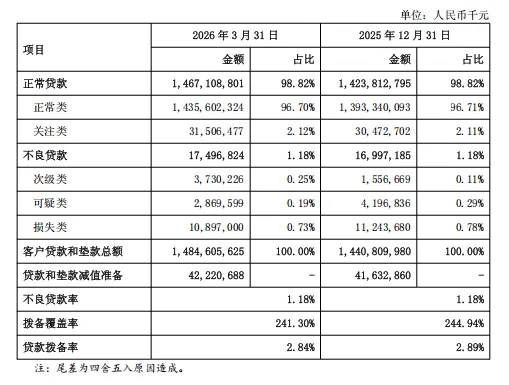

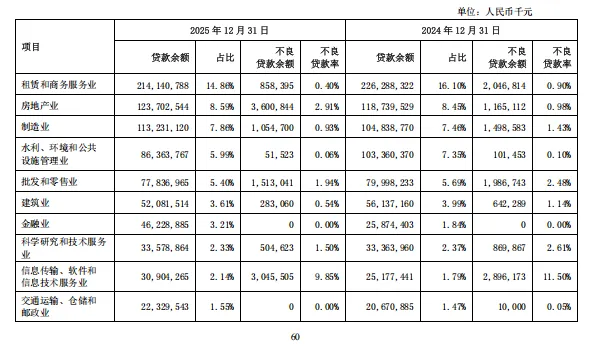

资产质量向来是银行经营的“压舱石”。表面看,上海银行2025年末不良贷款率1.18%,与上年末持平,核心指标维持稳定。但深入分析,其风险抵补能力的边际弱化,以及部分领域不良率的快速攀升仍值得警惕。

拨备覆盖率的变化,反映出利润与风险消化的深层博弈。2023年至2025年,上海银行拨备覆盖率从272.66%持续下行至244.94%。进入2026年一季度,进一步降至241.30%,两年多时间累计下滑超30个百分点。拨备“安全垫”的持续减薄,直接关联信用减值损失的连续增长,2025年上海信用减值损失达129.51亿元,同比增长4.05%。这反映了存量风险消化与新风险暴露的共同压力。

结构性风险在零售条线尤为明显。2025年末,上海银行个人贷款不良率攀升至1.34%,同比上升0.20个百分点。尽管个人消费贷款不良率有所下降,但个人经营性贷款不良率升至2.39%,成为新的风险点。此外,房地产行业的不良贷款率大幅跳升至2.91%,受个案风险暴露影响。面对风险敞口,上海银行未来仍需平衡好盈利与风险抵补的关系。

2025年末,上海银行的核心一级资本充足率为10.65%,2026年一季度小幅回升至10.73%。值得关注的是,上海银行在2021年发行的200亿元可转债将于2027年1月到期,若未能顺利触发转股,其资本补充规划将面临压力。

合规高压:外部罚单敲响内控警钟

据国家金融监督管理总局官网公开信息统计,2025年全年,上海银行及其分支机构因多项违规行为累计被罚没金额合计接近4000万元。2026年年初,上海监管局再度对上海银行开具数百万元罚单,违规事由涉及“以贷收费”“隐匿不良贷款”“阻碍现场检查”“代销业务严重违反审慎经营规则”等多项触及监管红线的行为。

本次年报中也提及,报告期内,上海银行因私募基金托管业务问题被采取监管措施,相关问题已完成整改。

尽管上述罚金体量对银行整体利润的影响相对有限,但频繁的行政处罚所暴露的内控漏洞,可能在无形中增加监管沟通成本,并对其品牌声誉造成持续压力。如何从根本上补齐合规短板、提升内控管理质效,是新管理层在追求发展之外,必须正视的核心课题。

结语:而立之后,仍需破局

审视上海银行2025年的成绩单,可以归纳为“稳中有压、进中有忧”。新一届管理层确立了“金融让生活更美好”的使命和“六大战略布局”,战略方向清晰。然而,从财务现实到战略愿景的落地,仍有不短的路需要赶超。

当前,上海银行面临的核心矛盾在于,如何在净息差长期低位运行的大背景下,迅速补齐中间业务短板,扭转营收依赖利息净收入和投资交易贡献的局面;如何在加大信贷投放、服务实体的同时,有效遏制零售、房地产等特定领域的风险冒头,减缓资本内生压力。

对于这家资产规模超过3.3万亿的头部城商行而言,规模扩张的路径已显拥挤,精细化管理和差异化、特色化经营,才是能否在下一轮周期中不掉队、进而突围的真正内功。

三十而立,立于内控和专业的根基,而非仅仅立于规模。