报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了中国医疗器械出海东南亚的市场机遇与合规路径,为出海企业提供了从宏观趋势到注册落地的全景式实战指南。文件指出,随着东南亚医疗支出快速增长、老龄化加速及本地制造能力薄弱,中国医疗器械企业迎来历史性出海窗口期,但各国纷繁复杂的监管体系要求企业必须提前布局合规战略。

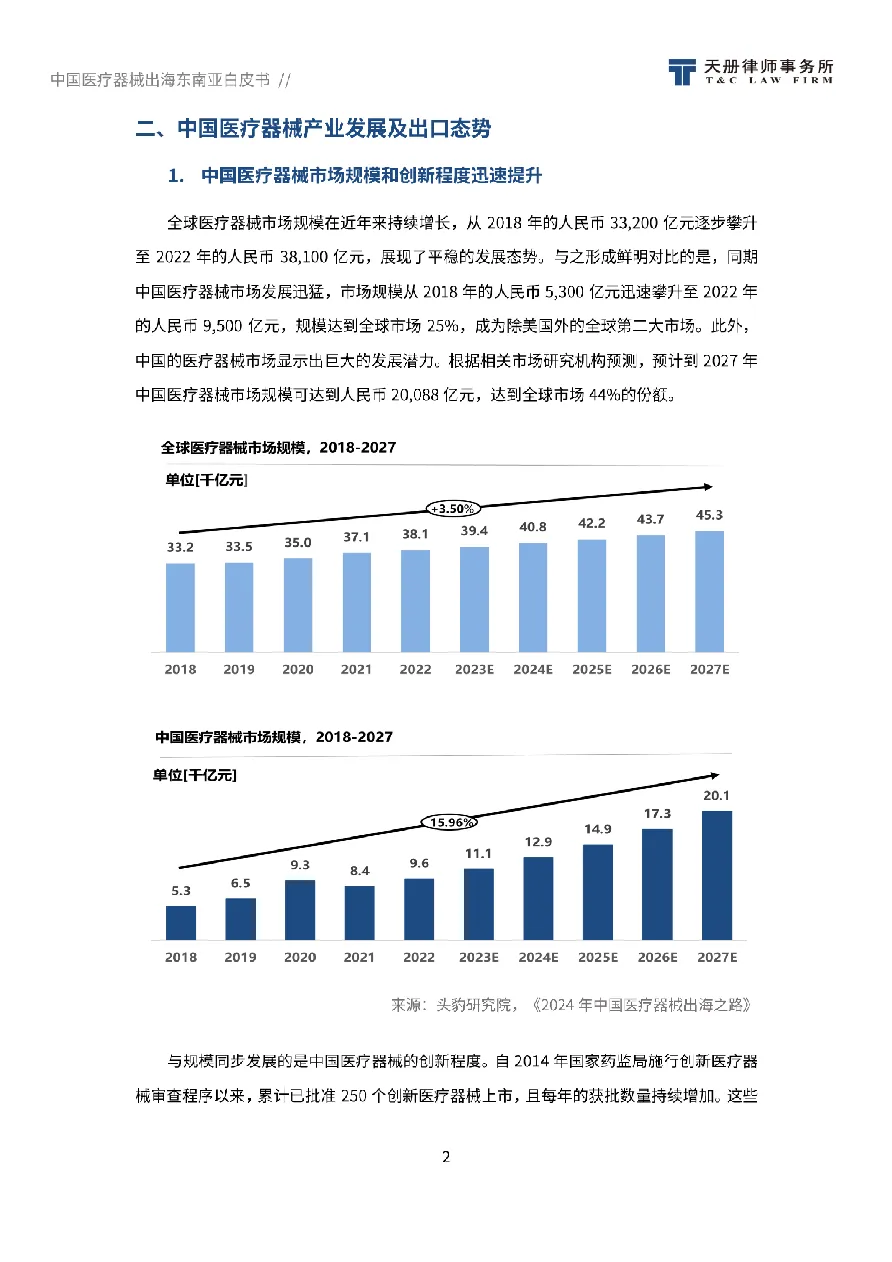

• 东南亚医疗器械市场年复合增长率领跑全球:印尼(10.8%)、越南(10.2%)、新加坡(9%)位列前茅,预计到2028年东南亚有望成为全球第四大经济体,医疗需求将持续爆发。

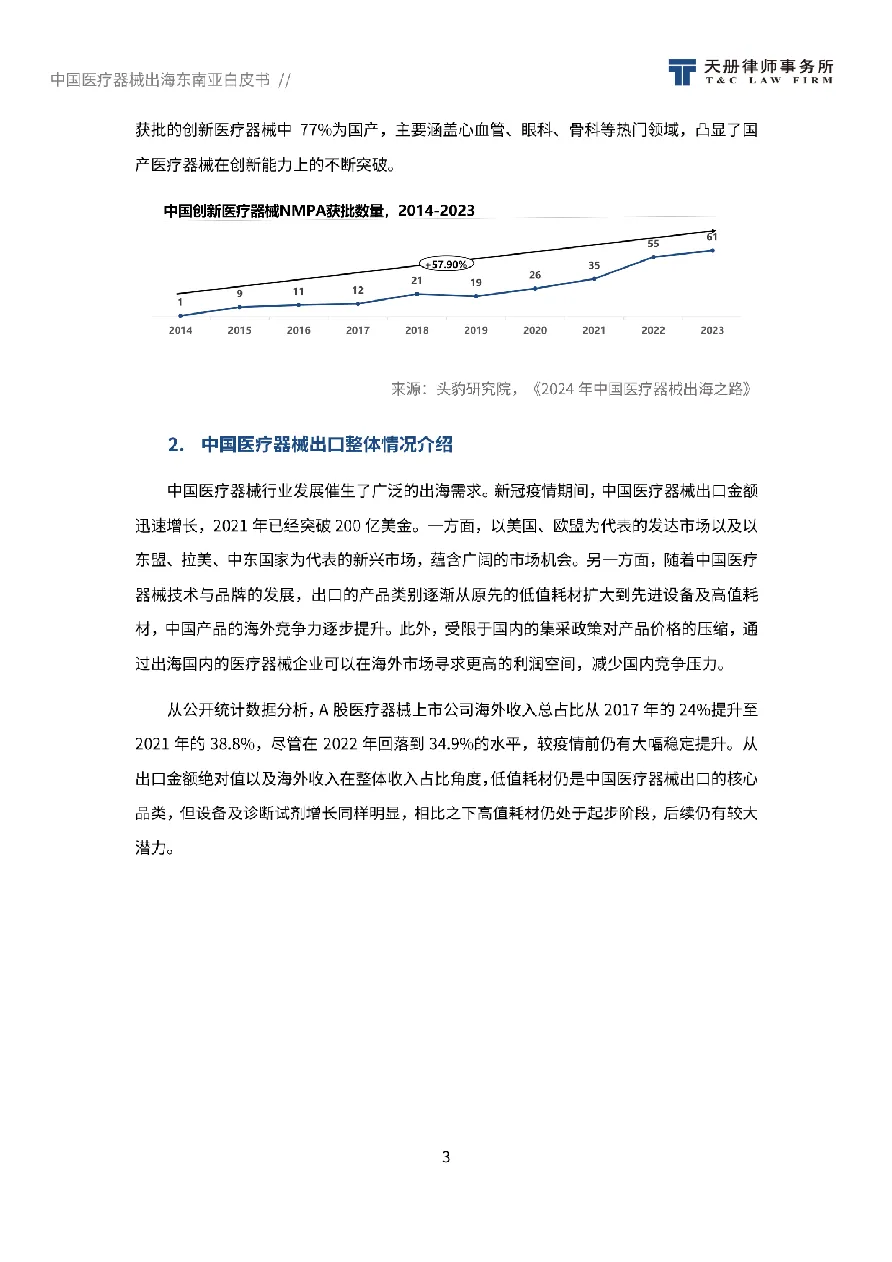

• 中国已是东盟第三大医药健康产品出口国,器械出口占比过半:2024年上半年,中国对东盟医疗器械出口达26.28亿美元,越南、泰国、印尼、新加坡、马来西亚、菲律宾六国合计占出口总额的95.36%,是核心目标市场。

• 东南亚国家高度依赖进口,国产替代空间巨大:越南、菲律宾、印尼医疗器械进口占比分别高达90%、99.2%、超80%,而新加坡更是全球重要贸易中转站,超70%进口产品用于再出口,适合打造区域分拨中心。

• 东盟推行AMDD框架,但各国注册仍存差异:虽有《东盟医疗器械指令》推动区域协调,但各国在分类、注册时限(1-24个月不等)、是否要求原产地注册、参照国家名单等方面仍有显著区别,需“一国一策”应对。

• 新加坡推出“依赖路径”加速审批,中企可借道出海:泰国FDA认可新加坡HSA审批结果,若产品已在新加坡注册,可通过简化流程快速进入泰国市场,实现“一证多用”的监管红利。

• 印尼推行强制性清真认证与本地化生产要求:A类医疗器械清真认证将于2026年强制实施,且政府采购优先考虑本地生产产品,TKDN(国产化率)达标可提升中标概率,建议考虑当地组装或设厂模式。

适用人群:计划拓展东南亚市场的医疗器械制造商、DTC医疗科技品牌、跨境医疗SaaS服务商、外贸工贸一体企业,以及为医疗企业提供合规、注册、CRO服务的第三方服务机构。

应用场景:适用于制定东南亚市场进入策略、选择首批试点国家、准备产品注册材料、评估经销商合作模式或绿地投资可行性时作为核心决策参考,尤其在应对印尼清真认证、越南招投标加分项、新加坡中转枢纽布局等关键节点提供实操指引。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路