来源:质谱色谱IVD

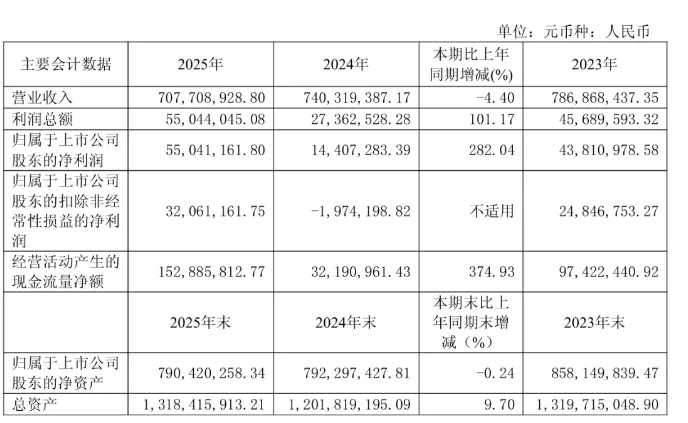

2026年4月24日,安徽皖仪科技股份有限公司(688600.SH)发布2025年年度报告,全年实现营业收入7.08亿元,同比下降4.40%;归属于上市公司股东的净利润5504.12万元,同比大增282.04%;扣非净利润3206.12万元,同比扭亏为盈并实现1724.01%的爆发式增长。

降本增效成果显著

现金流表现亮眼

皖仪科技核心财务指标呈现显著分化:公司全年实现营业收入7.08亿元,同比下降4.40%;归属于上市公司股东的净利润5504.12万元,同比大增282.04%;扣非净利润3206.12万元,同比扭亏为盈并实现1724.01%增长。公司拟向全体股东每10股派发现金红利2.00元(含税),合计派现2506万元,叠加年内股份回购4746万元,2025年度累计分红及回购金额达7253万元,占归母净利润比例高达131.77%,创历史新高。

报告期内,公司通过产品结构优化与降本增效措施,综合毛利率同比提升3.07个百分点至48.67%。营业成本同比下降10.12%,降幅远超收入降幅,期间费用管控成效显著:研发费用同比下降15.23%至1.24亿元,占营收比例仍保持17.58%的高位;管理费用微降1.51%。经营现金流净额达1.53亿元,同比暴增374.93%,创近三年新高,主要得益于销售回款效率提升及人工成本管控。

业务结构调整显效

新兴赛道多点突破

传统业务“在线监测仪器”受行业周期影响收入下滑16.56%,但新兴业务全面爆发:

实验室分析仪器收入同比激增41.68%至6668万元,毛利率达55.37%,同比提升10.13个百分点。LC-MS/MS、LC3500超高效液相色谱仪等高端产品打破进口垄断,在高校、疾控、医药领域快速渗透。

海外业务收入2974万元,同比增长44.59%,产品已销往全球30多个国家和地区,泰国办事处搭建海外经销商网络,东南亚、南美市场认可度显著提升。

前沿赛道方面,AI液冷系统密封性检测方案实现收入3740万元,半导体AMC监测系统进入晶圆厂并贡献883万元收入,标志着公司切入万亿级新市场。

公司核心产品氦质谱检漏仪被工信部认定为单项冠军产品,公司获评国家级制造业单项冠军企业,技术实力达国际领先水平。全年新增发明专利15项,累计拥有授权专利及软件著作权375项。研发团队规模缩减至313人,但人均薪酬提升12.26%,研发投入产出比显著优化。

尽管业绩亮眼,公司仍面临多重挑战:宏观经济影响下行业需求疲软,传统业务收入下滑;技术迭代压力凸显,需持续突破关键核心技术;固定资产同比激增257.32%,产能扩张后需匹配高效管理能力;产品使用年限较长,客户重复采购周期长,需持续开发新产品拓展新客户。