目前液冷三杰25年年报已经全部披露完毕。

从实际预期角度看,英维克符合预期,申菱环境超预期,高澜股份符合预期。

综合对比三家公司在液冷领域的营收、增速和毛利率变化,基本可以窥探液冷行业实质的进展情况。

英维克

1. 液冷业务收入

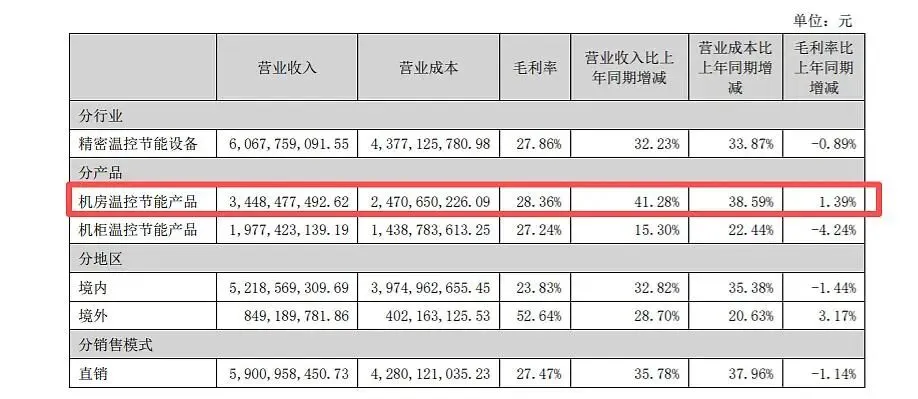

2025年公司总营收60.68亿元,同比增长32.23%,其中机房温控业务为核心增长引擎,营收34.5亿元,同比增长41.3%,液冷产品占比提升显著带动该板块盈利能力修复。

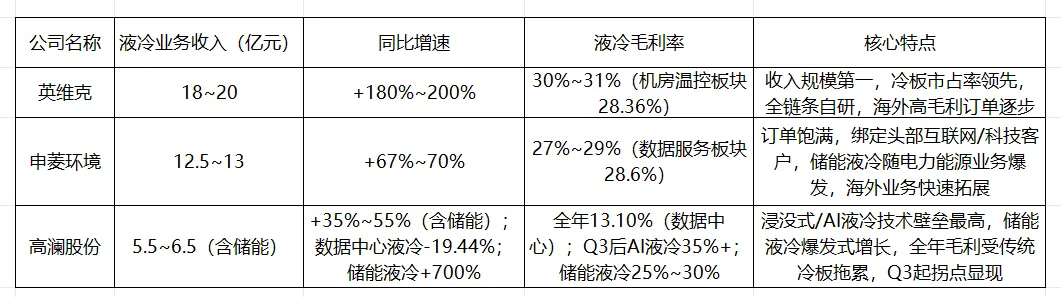

液冷业务(含冷板、CDU、浸没式及储能液冷)25年全年实现收入约18~20亿元,占公司总营收比例约30%+,契合券商一致测算,主要得益于冷板产品市占率领先及海外订单初步放量。

2、液冷业务同比增速

对比2024年公司液冷业务收入约6.5亿元,占当年总营收(45.89亿元)比例约14%,液冷业务同比增速达180%~200%,属于高基数下的高速增长。

订单层面,目前英维克在手订单超85亿,为后续业绩释放提供非常坚实的基础。

3. 液冷业务毛利率

2025年公司整体毛利率27.86%,同比略有下滑,但机房温控板块(含液冷为主)毛利率达28.36%,同比提升1.39个百分点,主要得益于液冷产品占比提升带来的结构优化。

其中,液冷系统核心毛利率约30%~31%,高于公司整体毛利率水平,体现出液冷业务的高盈利特性。

申菱环境

1. 液冷业务收入

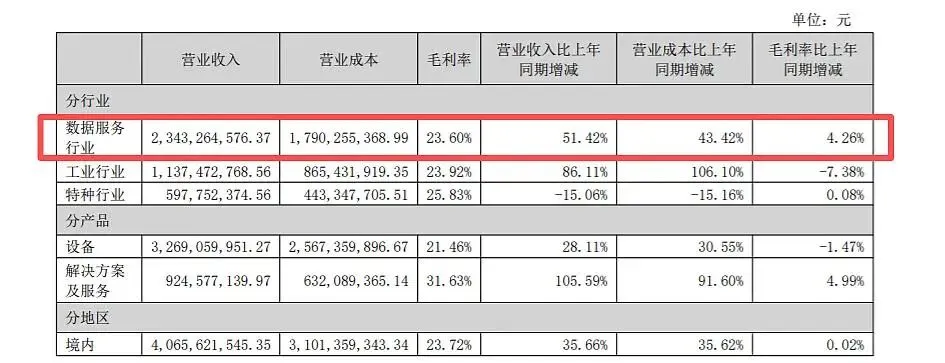

2025年公司总营收42.09亿元,同比增长39.55%,其中数据服务板块为第一引擎,收入同比增长51.4%,占总营收比例达55.7%,液冷业务作为该板块核心增长点,贡献显著。

液冷业务(含数据中心液冷+储能液冷)全年实现收入约12.5~13亿元,占公司总营收比例约30%,契合公司披露及券商测算口径。

2、液冷业务同比增速

对比2024年公司总营收30.16亿元,据此测算2024年液冷业务收入约7.5亿元,液冷业务同比增速达67%~70%,增速稳健且确定性高。

订单方面,截至2025年9月底,公司液冷在手订单达38亿元,订单排期已至2026年Q2,为2025年业绩兑现提供了有力保障;

同时,公司2025年全年新增订单同比增长约72%,海外业务收入同比增长649.4%,液冷业务海外布局逐步落地,为后续增长储备动能。

3. 液冷业务毛利率

2025年公司整体毛利率23.99%,同比微增0.19个百分点,盈利质量持续优化,核心得益于数据服务板块毛利率提升,而液冷业务是该板块毛利率改善的重要支撑。

其中,数据服务板块(含液冷为主)毛利率达28.6%,液冷业务核心毛利率约27%~29%,略低于英维克,但高于高澜股份全年平均水平。

高澜股份

1. 液冷业务收入

2025年公司总营收9.89亿元,同比增长43.09%,成功扭亏为盈,其中高功率密度装置热管理(液冷相关)收入2.64亿元(年报明确口径,仅数据中心液冷),占总营收比例26.73%;叠加储能液冷业务收入约3~4亿元,2025年液冷业务合计收入约5.5~6.5亿元。

2、液冷业务同比增速

对比2024年公司总营收6.91亿元,当年数据中心液冷收入3.28亿元,储能液冷收入约0.8亿元,液冷业务合计约4.1亿元。

2025年数据中心液冷同比下降19.44%,主要因传统冷板业务收缩,AI浸没式液冷交付集中在Q4,未能完全体现在全年收入中。

3. 液冷业务毛利率

2025年公司整体毛利率28.94%,同比上升4.89个百分点,但液冷业务毛利率呈现显著结构性分化:全年数据中心液冷(年报口径)毛利率仅13.10%,主要受前期低毛利传统冷板业务拖累,规模效应尚未完全释放;

不过Q3单季AI液冷毛利率达35%+,体现出高功率AI液冷的高盈利特性。

总结

三家公司核心指标汇总对比表(2025年液冷业务)

液冷业务收入规模:英维克> 申菱环境 > 高澜股份

液冷业务同比增速:英维克> 申菱环境> 高澜股份

液冷业务毛利率:英维克≈ 申菱环境 > 高澜股份

整体看,英维克还是当之无愧的液冷行业龙头。

不过从近期的财报数据看,申菱环境暂时性占优,营收和净利润表现高增速;高澜股份扭亏为盈;英维克因为26Q1业绩报数据下滑,现金流面临较大的压力。

这个也反映了液冷行业高预期下,相关公司财务数据表现出的现实性差距,高预期、弱现实明显。

整体来看,三家公司分别占据液冷行业不同细分优势,行业竞争呈现三强争霸格局,但由于国内液冷产业积极扩容,相关公司大幅度增加资本开支,在新加入者增多的情况下,价格战对盈利的影响已经开始逐步显现。

另外,海外液冷已经发展成熟,国内虽和海外技术上差距缩小,但产业放量节奏明显落后于海外。

根据机构的调研情况,液冷在26年下半年量产爆发,节奏上媲美光模块。

这样还是需要关注Q2、Q3业绩报液冷订单落地和业绩兑现情况。