近期,RoboVan 无人城配龙头九识智能正式启动港交所 IPO 进程,计划募资约 6 亿美元,叠加前期数亿级融资落地、百亿估值成型,标志着国内无人货运赛道正式迈入资本化落地周期。以此为标志性事件,2026 年整个无人车行业,彻底告别单纯技术试点、概念炒作与长期烧钱的发展阶段,全面进入规模化落地、商业化变现、行业格局固化的深水区。

无人车不再是遥不可及的未来概念,而是正在实实在在重构物流、出行两大领域的核心产业变革。本文通过核实行业数据、竞争格局、玩家数据总表,让读者一次性看懂当下无人车赛道的竞争现状、阵营划分与未来趋势。

01

(一)资本格局:头部高度集中,融资热度登顶

截至2026年4月,全球自动驾驶赛道累计融资214 亿美元、共 34 笔,同比2025年暴涨 262%,资本热度创历史新高。但资金呈现极致虹吸效应,超 80% 融资流向头部企业,中小技术厂商加速出清。

全球层面,谷歌Waymo累计融资160亿美元,估值1260亿美元,稳居全球龙头;国内融资占全球约 30%,全部聚焦RoboVan(无人城配)、Robotaxi(无人出租车)、Robotruck(无人重卡)三大核心赛道,资本逻辑彻底转变:摒弃纯技术概念,只押注有落地规模、有盈利验证、可 IPO 退出的标的,2026 年是无人货运 “从 0 到 1 商业化、从 1 到 N 资本化” 的临界点。

(二)赛道分化:三大场景商业化进度悬殊

行业按应用场景划分为三大核心赛道,因落地难度、付费主体、政策环境不同,商业化差距极大:

1.RoboVan(无人城配厢货):行业最成熟赛道,率先实现规模化盈利。主打城市 B 端同城物流,具备低速行驶、路线固定、无载人安全风险、企业付费意愿强的优势,是唯一跑通商业闭环的无人车赛道。

2.Robotaxi(无人出租车):处于规模化爬坡期。面向 C 端出行,技术复杂度高、合规要求严苛、定价敏感度高,仅头部企业在少数试点城市实现单城盈利,未全面商业化。

3.Robotruck(无人重卡):技术验证 + 规模扩张期。聚焦干线物流、港口园区等场景,物流降本需求强烈,但跨城路权、高速合规限制多,尚未实现全面盈利。

(三)全球竞争:中国领跑无人城配,出行赛道紧追全球头部

中国在RoboVan 无人城配赛道占据全球绝对主导地位,全球市占率超 70%,车队规模、商业化落地速度均位列全球第一;Robotaxi 赛道紧随美国 Waymo,位居全球第二,国内多地持续开放测试路权、放宽运营范围,为行业规模化提供充足政策支撑。整体来看,中国无人车产业已从 “技术跟跑” 转向 “细分赛道领跑”,物流无人化更是实现全球领先。

02

(一)规模定生死

无人车是典型重研发、重硬件、重运营的重资产行业,前期技术研发、车辆量产、调度系统、运维团队投入极高,靠单台车、小批量车队根本赚不到钱,只有规模才能摊薄成本、跑出盈利。

以 RoboVan 无人城配为例,企业只有做到万台级车队体量,才能把单车研发费用、传感器硬件采购成本、后台调度运维成本大幅摊薄,单车折旧和运营费用直接降到低位。头部大厂靠大订单、大场景、大规模持续放量,成本越跑越低、订单越跑越多;而中小玩家车队小、采购贵、运维贵、接单少,根本没有议价能力和回本空间,没有规模就没有利润,没规模的企业只能加速出局,行业彻底进入大者恒大的寡头时代。

(二)成本是核心

无人车商业化能不能跑通,不靠概念、不靠技术故事,唯一硬核标准就是:比人工便宜、比人工稳定。

传统同城城配司机,工资、社保、食宿、管理、人车事故综合算下来,月均成本高达7000-8000元,而且司机难招、流动性大、夜间和节假日运力缺口大。反观 RoboVan 无人配送车,不用发工资、不用休息、不用换人轮岗,全年全天候稳定跑单,综合电费、维保、后台调度折旧算下来,月均运营成本仅2000-3000元。

对比下来,单票物流成本直接下降40%-50%,降本效果看得见、算得清。企业愿意换、资本愿意投,核心逻辑不是为了“科技好看”,而是实打实替代人工、持续降本增效,这是整个无人车行业商业化最硬核的底层动力。

(三)生态定格局

现在无人车行业早就不是“谁技术强谁就能赢”的阶段,谁有场景、谁有订单、谁有流量,谁才能活下来。

国内已经形成牢牢锁死的“互联网大厂+专业无人车企业”深度绑定生态:物流场景被巨头牢牢掌控,九识智能深度绑定菜鸟,独占快递同城核心配送订单;新石器绑定腾讯,深耕商超、社区、园区稳定场景;白犀牛绑定顺丰,主攻快递末端最后一公里配送。

纯技术公司没有物流货源、没有运营场景、没有大厂资本加持,哪怕技术再好,也没订单落地、没车队放量、没现金流造血,根本没有突围的机会。赛道入口被巨头锁死,合作生态彻底固化,未来再也没有新小玩家逆袭的机会。

03

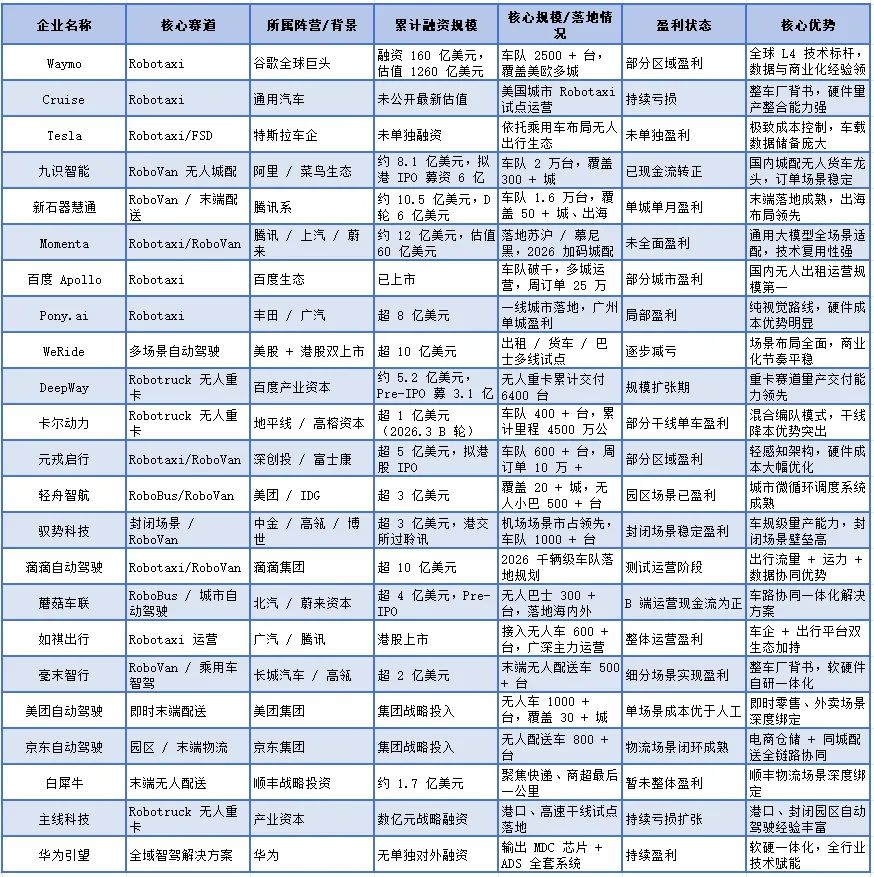

本文整合全球 + 国内所有头部玩家,数据通过企业公开披露、行业权威报告、工商融资信息核实:

(一)全球头部玩家

1.Waymo(韦莫):谷歌旗下全球 L4 自动驾驶绝对标杆,专注 Robotaxi 赛道,拥有全球最丰富的路测数据与商业化运营经验,是行业技术与商业化双重标杆,160 亿美元融资进一步巩固龙头地位,聚焦欧美城市无人出行。

2.Cruise(克鲁斯):通用汽车旗下美国第二大 Robotaxi 玩家,背靠整车厂,硬件量产与整合能力突出,但受合规事故影响,商业化进程放缓,仍处于亏损扩张阶段。

3.Tesla(特斯拉):以乘用车 FSD 智能驾驶为核心,同步布局 Robotaxi 生态,依托海量量产车积累行驶数据,主打极致成本控制,是未来无人出行赛道的核心变量。

(二)国内核心头部玩家

1.九识智能:阿里菜鸟生态核心企业,国内 RoboVan 无人城配绝对龙头,与菜鸟共建全球最大 RoboVan 车队,主打快递、商超同城配送,通过 “硬件+ 软件订阅” 模式,成为国内首批现金流转正的无人车企业,冲刺港交所IPO。

2.新石器慧通:腾讯系核心无人车企业,布局末端配送 + RoboVan 城配双赛道,车队规模行业第二,深耕社区、园区、商超场景,已实现单城单月盈利,同时布局海外市场,是国内无人车出海标杆。

3.Momenta(魔门塔 ):行业稀缺全场景自动驾驶企业,核心布局 Robotaxi,2026 年重点发力 RoboVan,单一通用大模型覆盖三大无人车场景,获腾讯、上汽、蔚来战略投资,技术通用性业内领先。

4.百度 Apollo(萝卜快跑):国内 Robotaxi 绝对龙头,全栈自研技术,无人出租车运营覆盖多城,车队规模、订单量均居国内第一,是国内商业化最成熟的无人出行平台。

5.DeepWay(深向):国内无人重卡龙头,聚焦新能源智能重卡,专注干线、港口物流,已实现规模化车辆交付,是重卡赛道融资与落地规模双第一的企业,处于 Pre-IPO 阶段。

6.卡尔动力(KargoBot):无人重卡商业化标杆,首创“领航车有人、跟随车无人” 混合编队模式,干线物流降本效果显著,在鄂尔多斯等矿区、干线场景实现单车盈利,商业化落地速度行业领先。

7.元戎启行:专注 Robotaxi+RoboVan 双赛道,采用轻感知技术方案,硬件成本比行业低 40%,多城实现试点运营,部分区域单城盈利,拟登陆港股 IPO。

8.轻舟智航:布局无人小巴 + RoboVan 赛道,聚焦城市微循环与末端配送,获美团、IDG 投资,园区 / 景区场景已实现盈利,调度系统成熟。

9.驭势科技:封闭场景自动驾驶绝对龙头,机场场景市占率超 90%,同步布局 RoboVan,封闭场景已实现盈利,即将登陆港交所。

10.滴滴自动驾驶:滴滴集团旗下,依托出行平台流量与数据,布局 Robotaxi+RoboVan,2026 年推进千辆级车队落地,具备天然场景与运力优势。

11.毫末智行:长城汽车孵化,聚焦末端无人配送 + 乘用车智驾,商超、快递场景落地成熟,部分场景实现盈利,成本控制能力突出。

12.美团自动驾驶:美团集团旗下,专注即时配送无人化,无人配送车覆盖 30 + 城,单场景运营成本优于人工,依托外卖场景形成闭环。

13.京东自动驾驶:京东集团旗下,聚焦园区 + 末端物流配送,深度绑定京东物流,电商 + 物流 + 无人车全链路打通,场景落地成熟。

14.文远知行:全球首个美股 + 港股双上市自动驾驶企业,布局 Robotaxi、RoboVan、无人巴士多场景,商业化试点全面推进,逐步实现减亏。

15.小马智行:国内头部 Robotaxi 企业,采用纯视觉技术方案,成本优势显著,广州等一线城市实现单城盈利,获丰田、广汽战略投资。

16.白犀牛:顺丰战略投资,专注快递、商超最后一公里末端配送,深度绑定顺丰物流场景,垂直赛道深耕。

17.主线科技:聚焦无人重卡,深耕港口、高速干线物流场景,封闭园区技术成熟,处于规模扩张阶段。

18.蘑菇车联:布局无人巴士 + 城市级自动驾驶,主打车路协同技术,中标国内外多个城市运营项目,B 端运营现金流为正。

19.如祺出行:广汽、腾讯旗下 Robotaxi 运营平台,已港股上市,规模化接入无人出租车,运营效率行业领先。

20.华为引望:华为旗下智驾解决方案提供商,不直接做整车,提供 MDC 智驾芯片、ADS 高阶智驾系统,赋能全行业,实现持续盈利。

04

2026年:无人货运IPO集中爆发,资本化兑现大年

2026年作为无人货运资本化元年,行业彻底告别过去十年长期烧钱、靠融资续命的试点阶段,正式迈入上市、现金流盈利、资本退出落地的全新周期。九识智能、驭势科技、元戎启行等一批头部无人车企业陆续登陆港交所等资本市场,一级市场投资机构迎来批量退出窗口期,资本投资逻辑从“赌技术成长”全面切换为“看盈利回报”。

随着头部RoboVan无人城配企业万台级车队持续落地、单城盈利模型跑通、软硬件订阅收入稳定增收,行业双寡头竞争格局彻底固化。2026年不再拼概念、不再讲故事,全行业核心目标只有一个:规模化落地、实打实盈利、资本化变现。

2027年:Robotaxi全无人运营落地,无人出行规模化爬坡

2027年成为无人出租车商业化关键拐点,国内一二线核心城市逐步全面放开无安全员全无人Robotaxi路权运营,政策合规壁垒持续破除,无人车不再需要随车安全员值守,运营成本大幅砍掉人工冗余开支。头部企业凭借多年路测数据积累、高密度城市路网适配、成熟调度运营体系,从单城试点盈利升级为多城规模化盈利。

随着车辆硬件量产成本持续下探、运营调度算法不断优化、民众接受度逐步提升,无人出行打车价格持续亲民,和传统网约车价差不断缩小。Robotaxi正式从园区、示范区的“体验式试点”,走进普通大众日常出行消费场景,无人出行从小众示范,变成城市常规运力补充。

2028年:全场景智驾技术融合,行业进入生态终极竞争

05

2026 年是无人车行业的关键拐点:行业正式告别烧钱试错的上半场,全面进入规模化、商业化、盈利化的下半场;中国 RoboVan 无人城配赛道已实现全球领跑,车队规模、商业化落地、盈利模式均走在世界前列;Robotaxi、无人重卡赛道紧随其后,逐步实现盈利突破。

未来行业竞争不再是单纯的技术比拼,而是规模、成本、生态、场景的全方位较量,头部企业壁垒持续加固,行业格局基本定型,无人车产业化时代正式到来。

待到山花烂漫时,她在丛中笑!