2026年Q1工业安全AI监测市场分析报告

2026年Q1工业安全AI监测市场分析报告

摘要

2026年第一季度,工业安全AI监测市场延续高速增长态势。在"人工智能+"国家战略和安全生产法规趋严的双重驱动下,市场规模突破150亿元,同比增长超过60%。本报告从市场规模、政策环境、技术发展、竞争格局、趋势预测五大维度,全面解析Q1工业安全AI监测市场动态,为行业参与者提供决策参考。一、市场规模与增长态势

1.1 整体市场规模

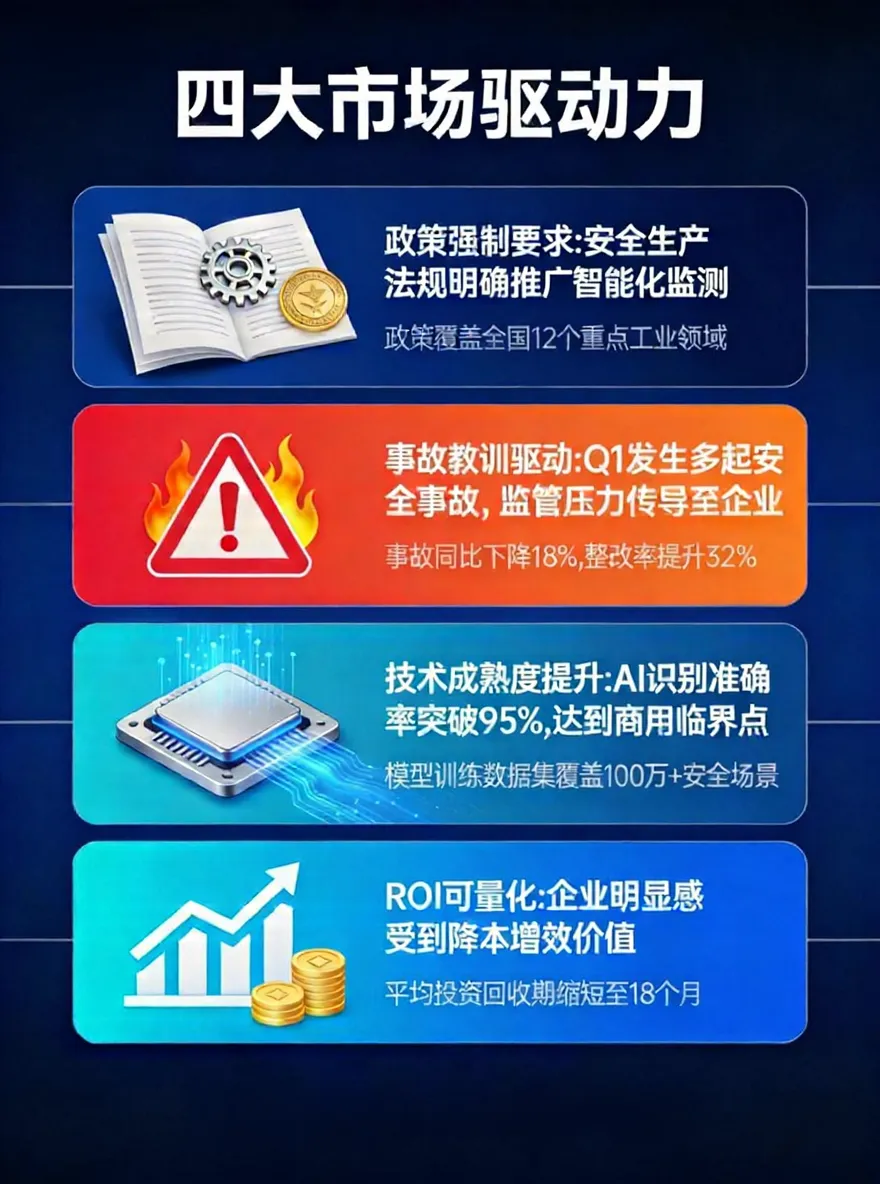

事故教训驱动:Q1发生多起安全事故,监管压力传导至企业技术成熟度提升:AI识别准确率突破95%,达到商用临界点1.2 细分市场分布

1.3 区域市场分布

趋势洞察:中西部地区Q1增速达78%,超越沿海地区,成为市场增长的新引擎。这与国家推动产业转移、中西部地区新建化工园区密切相关。二、政策环境分析

2.1 国家层面政策

关键内容:将工业安全列为"人工智能+"重点应用领域影响评估:顶层设计明确,释放积极信号,预计带动直接投资超500亿元2. 《危险化学品安全生产治本攻坚三年行动方案(2024-2026)》关键内容:明确要求2026年底前,中大型化工园区实现AI监测全覆盖影响评估:政策倒逼效应明显,化工园区AI监测成为"刚性需求"3. 《工业互联网+安全生产行动计划(2026年修订版)》关键内容:推进边缘计算、AI芯片在工业安全领域的应用影响评估:技术基础设施政策利好,催生新技术、新产品机会2.2 地方层面政策

趋势洞察:地方政府正在从"要求安装"向"补贴安装"转变,降低企业采纳门槛,加速市场渗透。2.3 法规趋严的影响

核心变化:AI监测系统可能成为化工、电力等高危行业的"标准配置"处罚力度:未安装AI监测系统的企业,事故处罚金额可能加倍法规修订 → 2. 监管要求 → 3. 地方执行 → 4. 企业整改 → 5. 市场释放三、技术发展动态

3.1 核心技术突破

- 商用价值:从"能用"到"好用",达到大规模商用临界点

- 关键突破:国产AI芯片性能提升3倍,成本下降40%

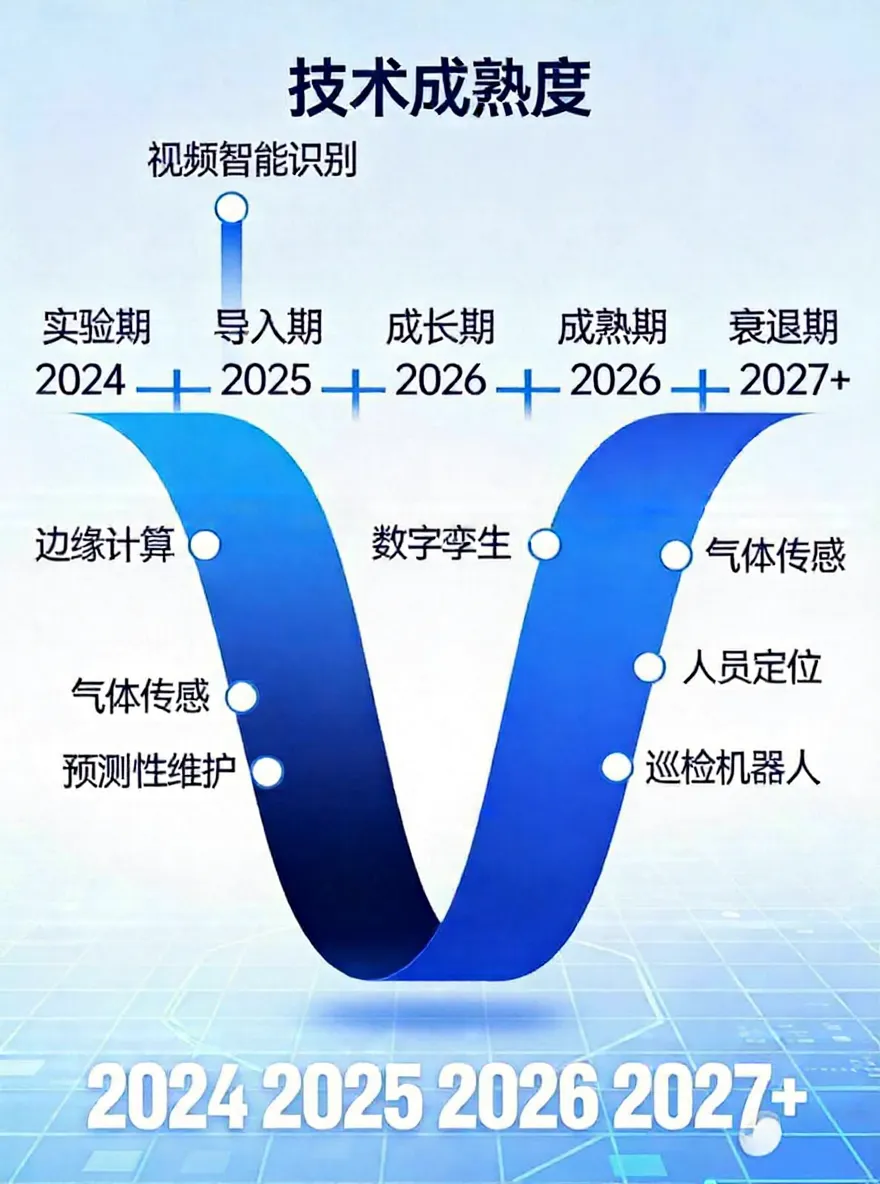

3.2 技术成熟度曲线

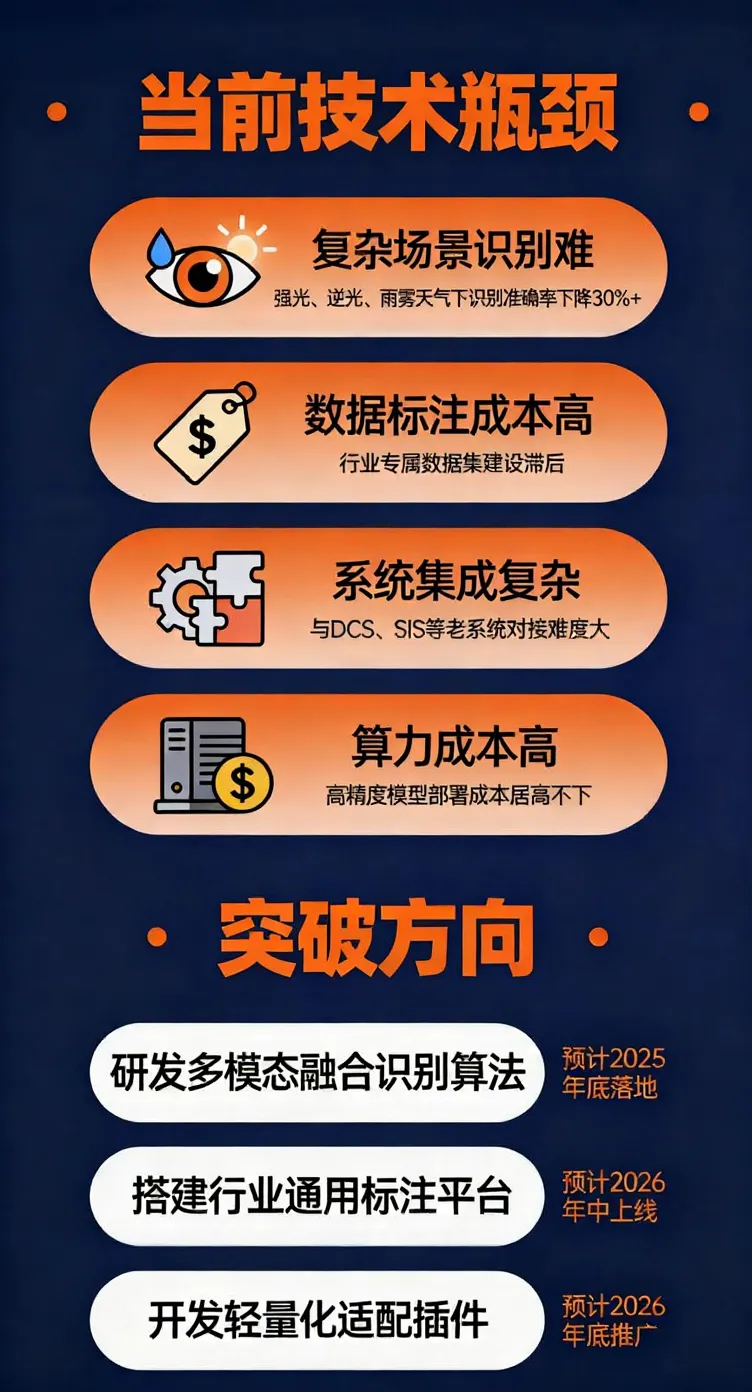

3.3 技术痛点与突破方向

- 复杂场景识别难:强光、逆光、雨雾天气下识别准确率下降30%+

四、竞争格局分析

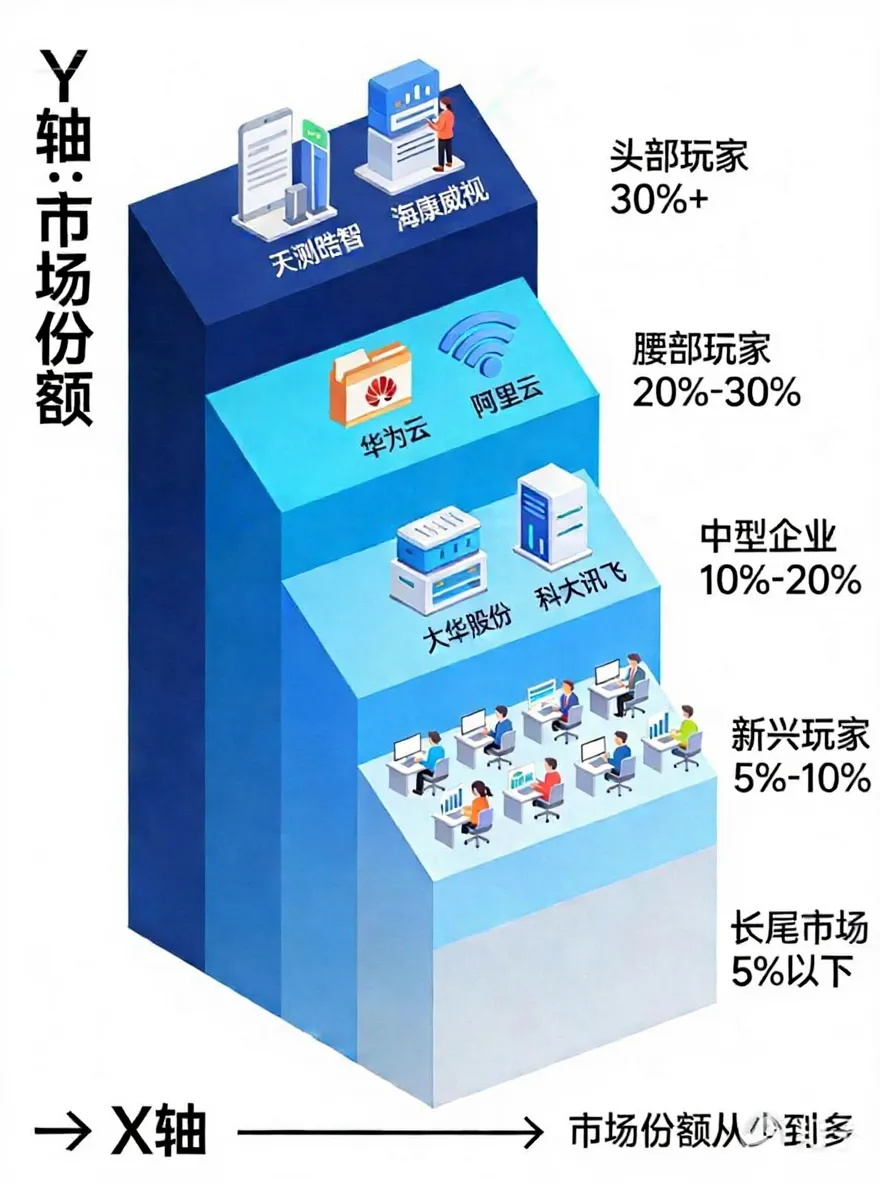

4.1 市场竞争态势

4.2 头部玩家分析

4.3 竞争格局演变

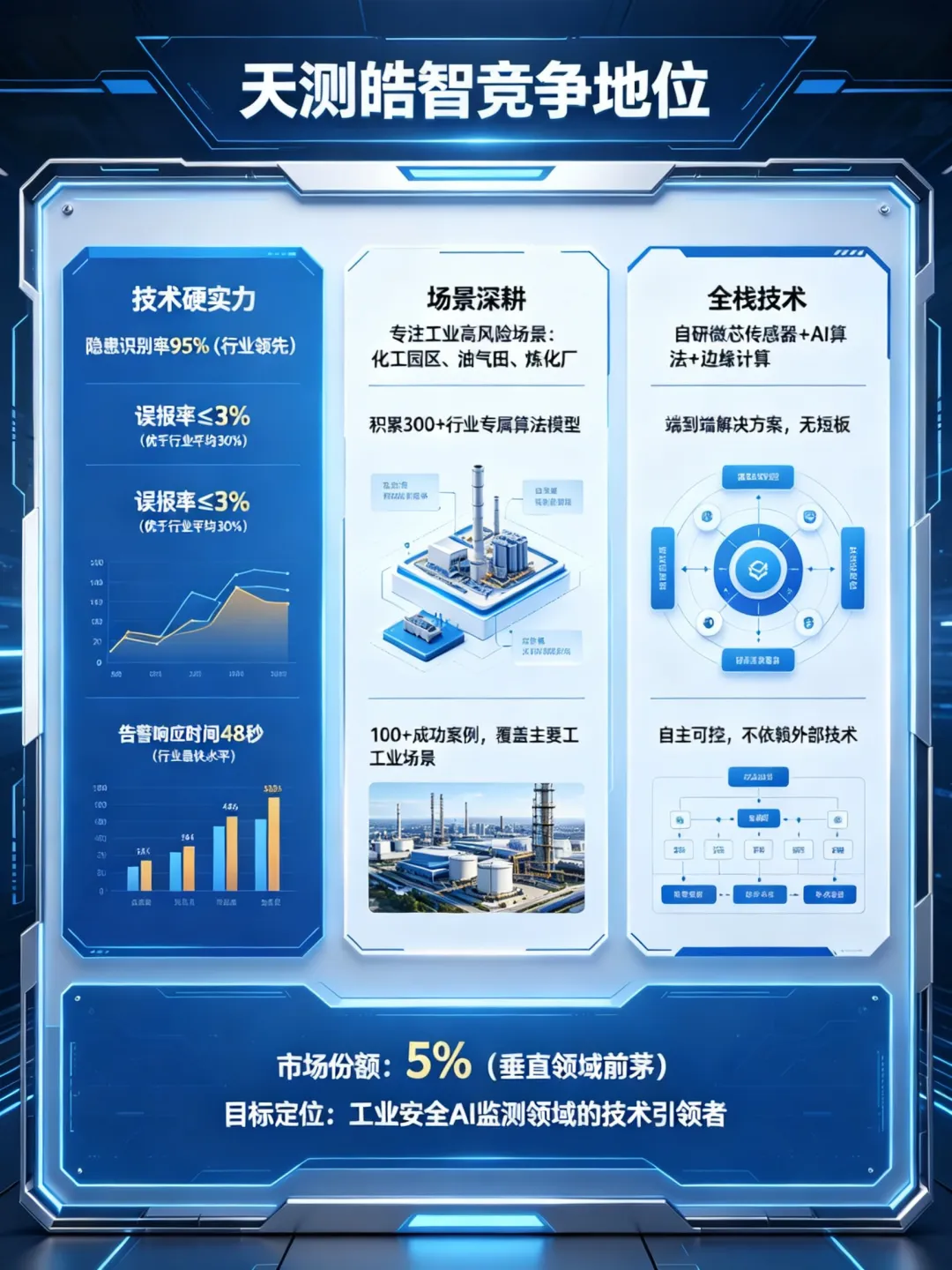

4.4 天测皓智竞争地位

五、趋势预测与投资建议

5.1 Q2及全年趋势预判

预测:Q2-Q4,前10企业市场份额将从45%提升至55%原因:技术成熟度提升,芯片成本下降,新进入者低价抢市场预测:Q2 SaaS模式占比将从15%提升至25%原因:企业 Prefer OpEx而非CapEx,降低采纳门槛5.2 市场规模预测

5.3 投资机会与建议

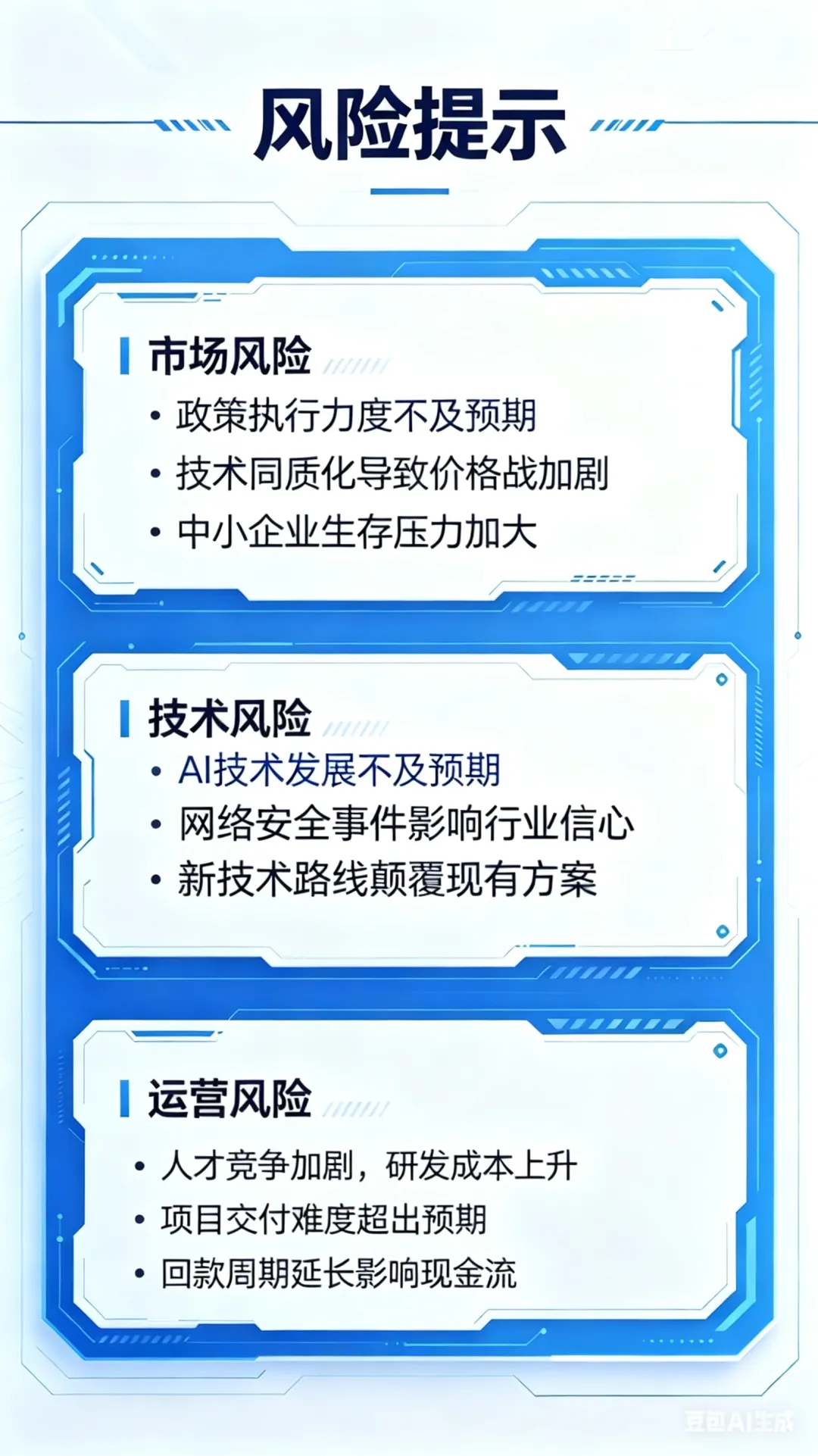

5.4 风险提示

六、总结与展望

6.1 核心结论

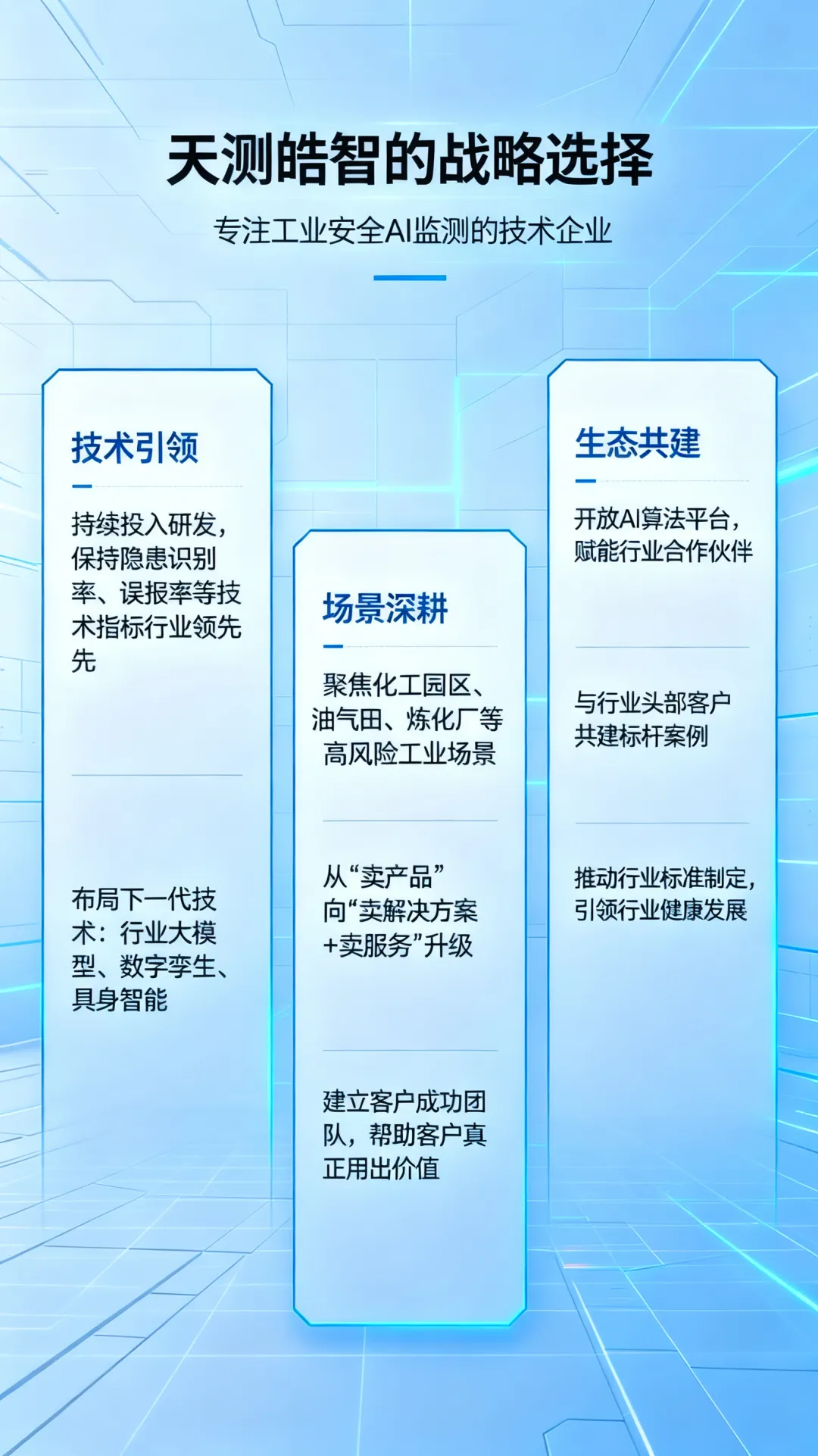

市场持续高速增长:2026年Q1市场规模达150亿元,同比增长62%,全年有望突破680亿元政策+事故双轮驱动:安全生产法规趋严叠加Q1多起安全事故,监管压力传导加速市场释放技术成熟度突破:隐患识别率突破95%,误报率降至3%以下,AI监测达到大规模商用临界点竞争格局未定:市场集中度低,头部企业份额未超过15%,鹿死谁手尚未可知垂直深耕者有机会:综合型巨头难以覆盖所有场景,垂直领域专家将占据重要地位6.2 天测皓智的战略选择

作为专注工业安全AI监测的技术企业,天测皓智将坚持"技术引领+场景深耕"双轮驱动战略:持续投入研发,保持隐患识别率、误报率等技术指标的行业领先附录

附录一:数据来源

附录二:术语说明

免责声明:本报告仅供参考,不构成投资建议。报告中的数据和预测基于公开信息和行业调研,实际情况可能有所偏差。天测皓智研究中心专注工业安全AI监测领域的市场研究和技术洞察,致力于为行业提供有价值的分析报告。如需了解更多行业动态,欢迎关注我们的公众号。? 商务合作 | ? 技术咨询 | ? 获取完整报告咨询热线:4000 232399

合作微信:TCAI-007

天测皓智,用科技守护每一份生产安全。

让隐患无处遁形,让管理更加从容。

关注我们,见证更多工业智能化变革的可能。

官网:www.systemtc.com

邮箱:service@systemtc.com

-END-

【往期精选】

施工安全隐患AI监测识别解决方案

灌区智能管理AI解决方案 | 成都天测皓智 赋能十五五灌区智能化升级

受限空间安全AI实时监测系统详解

油气田场站 AI 监测与安全预警平台:功能与技术详解

施工临时设施安全升级!AI 全场景监测(建筑 / 用电 / 塔吊 / 消防)从 “被动防” 到 “主动控”

深度解析!AI 边缘计算数采基站:以超前技术重构工业数据采集新范式