这是恩华的第三篇持续跟踪文章,长期基本面请翻阅历史文章。恩华是国家定点麻醉及精神药品生产基地 ,是国内最重要的中枢神经系统药物生产商和销售商。

一、先按照产品,和2024年做个同比,看下变化:

1、麻醉类,同比增长1.84%,公司最核心品类,继续保持稳健。

2、精神类,同比下降1.13%,小幅下滑。

3、 神经类,同比大增67.46%,大幅增长,但基数较低。

4、原料药,同比下降2.46%,小幅下滑。

5、 商业医药,同比增长11.76%,稳步上升,但毛利率很低。

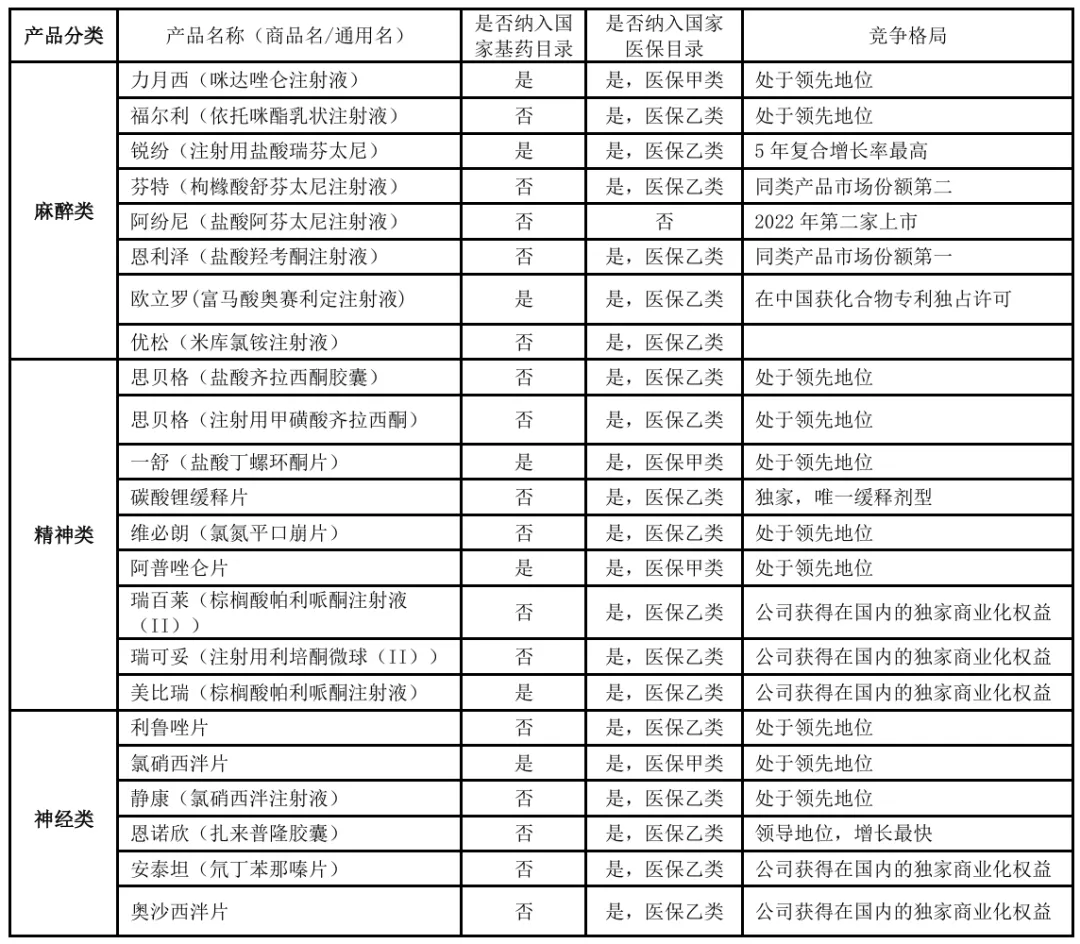

二、核心产品概况

序号 | ||||

1 | NH600001乳状注射液 | 麻醉镇静 | 提交上市申请 1类新药 | 1类新药 |

2 | ||||

3 | ||||

4 | ||||

5 | ||||

6 | ||||

7 | ||||

Protollin鼻喷剂 |

1、氢溴酸伏硫西汀片(抑郁症)- 2025年1月获批。

2、盐酸他喷他多片(镇痛)- 2025年9月获批。

3、盐酸羟考酮缓释片(防滥用)(40mg)- 2025年11月获批。

1、氯氮平口崩片 - 2025年4月通过一致性评价。

2、盐酸硫必利片 - 2025年12月通过一致性评价。

六、中枢神经系统药物国内市场空间

2025年我国CNS药物市场规模约 1200亿元人民币。预计到2030年将达到 2100亿元 , 年复合增长率11.8% ,显著高于全球平均水平。

七、2026年经营计划

1、创新药获批上市项目1项:NH600001乳状注射液。

2、临床试验项目11项。

3、提交2个创新药的IND申报资料。

4、计划新立创新药项目3-5项。

5、仿制药获批上市项目3项。

八、重点发展方向

1、 创新药研发 :继续深耕CNS领域,加大研发投入,融合AI技术赋能药物研发。

2、 高壁垒仿制药 :聚焦高壁垒项目,平衡各治疗领域产品分布。

3、 国际化 :推进国际合作,引进临床Ⅱb/Ⅲ期新药研发项目。

4、数智化转型 :推进AI在研发、生产、营销等方面的应用。

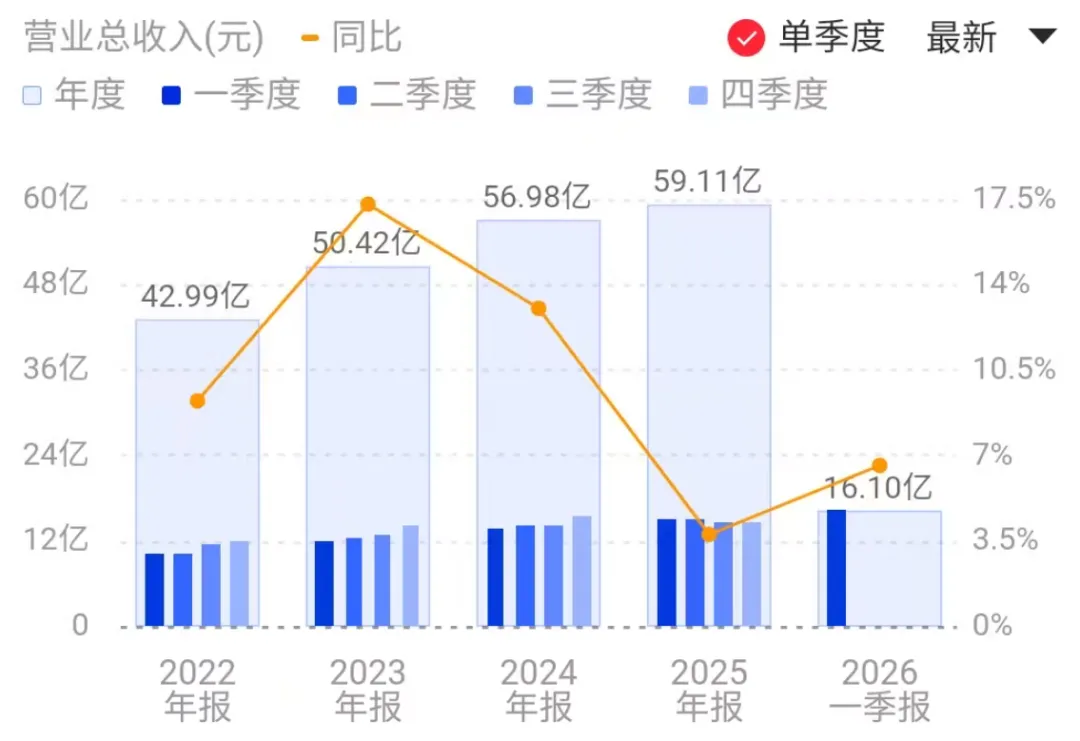

财务分析

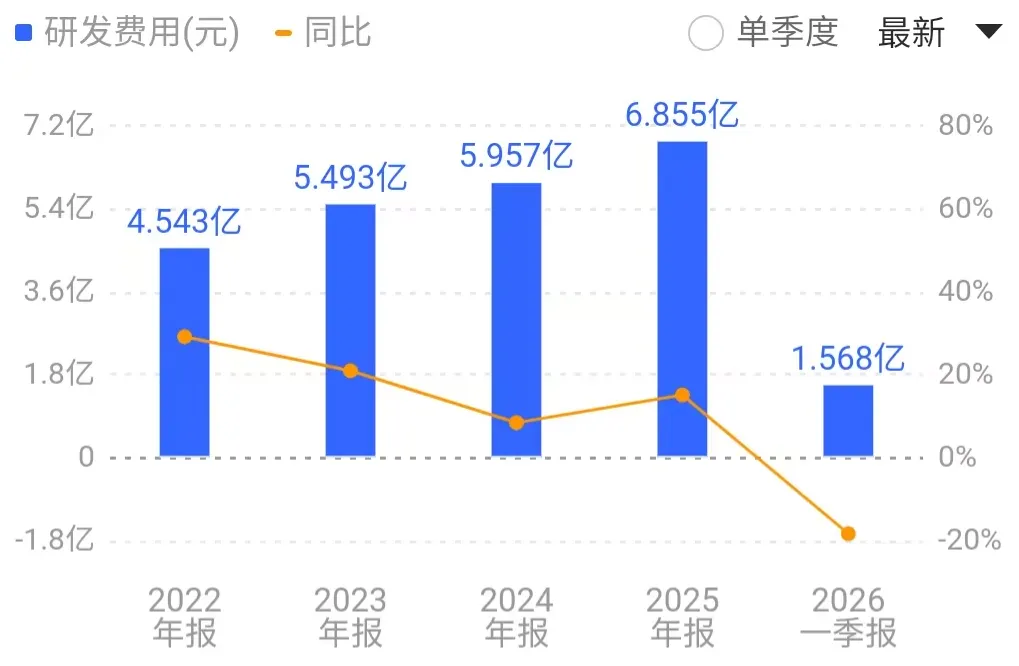

1. 研发费用Q4集中确认。

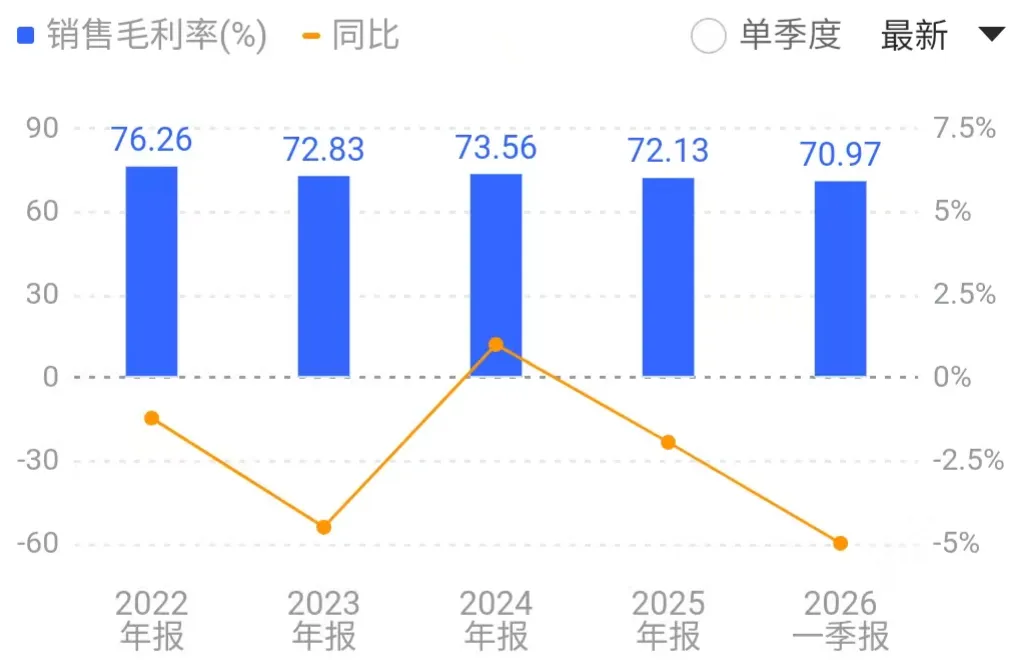

2. Q4营业成本环比明显提升,Q3毛利率73.04%,Q4毛利率60.03%,不过2026年Q1毛利率又回到70.97%,说明毛利率下降不是常态。

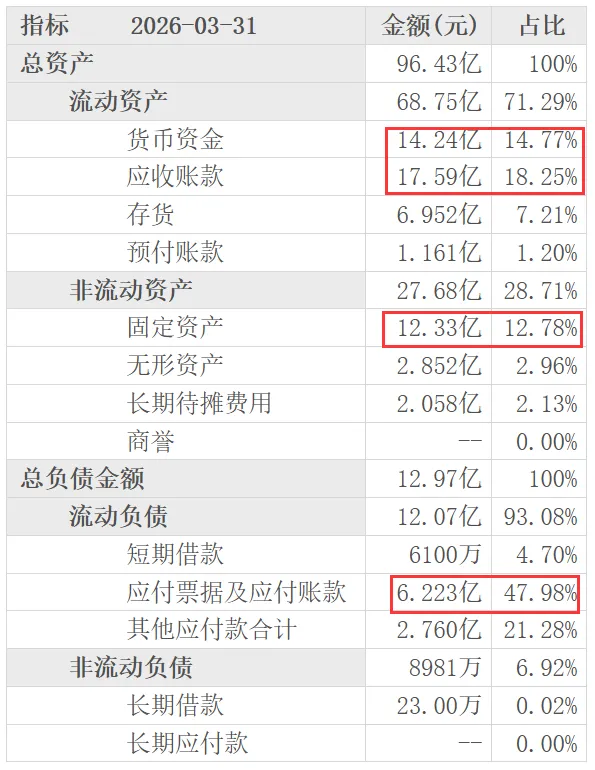

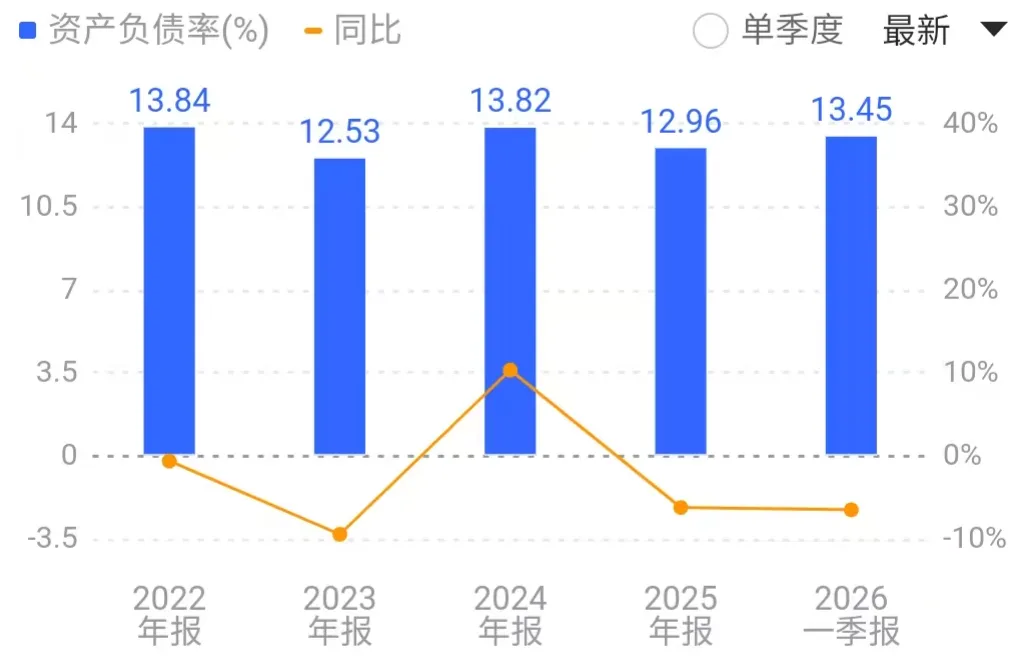

资产负债率不高,远低于30%的高位线。

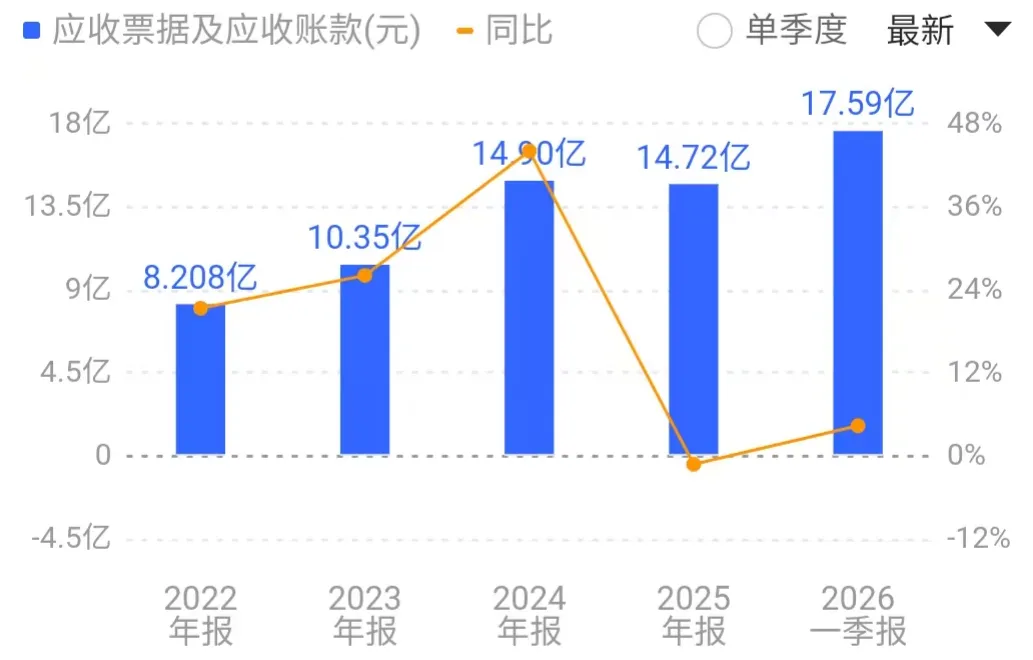

应收账款在Q1一下多好近3亿,看着挺吓人,其实还好。仔细观察发现,恩华每年Q1的应收账款都会大增,到年底会降下去,回款其实控制的不错。

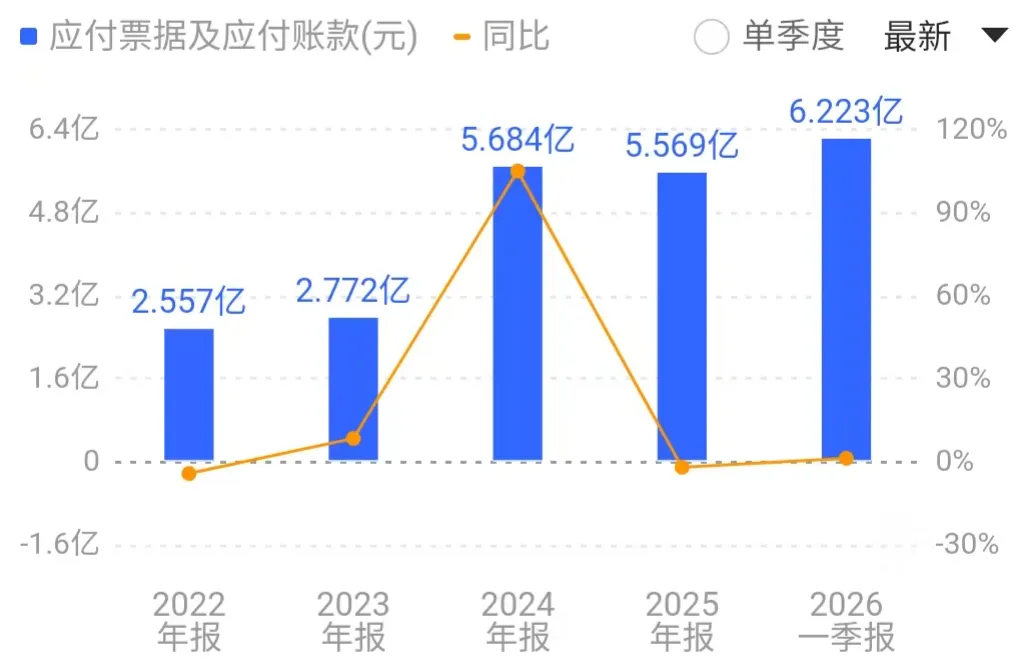

应付账款要远小于应收,但这并不是公司话语权不强的问题,这是医药行业普遍存在应收账款周期长的特征表现。

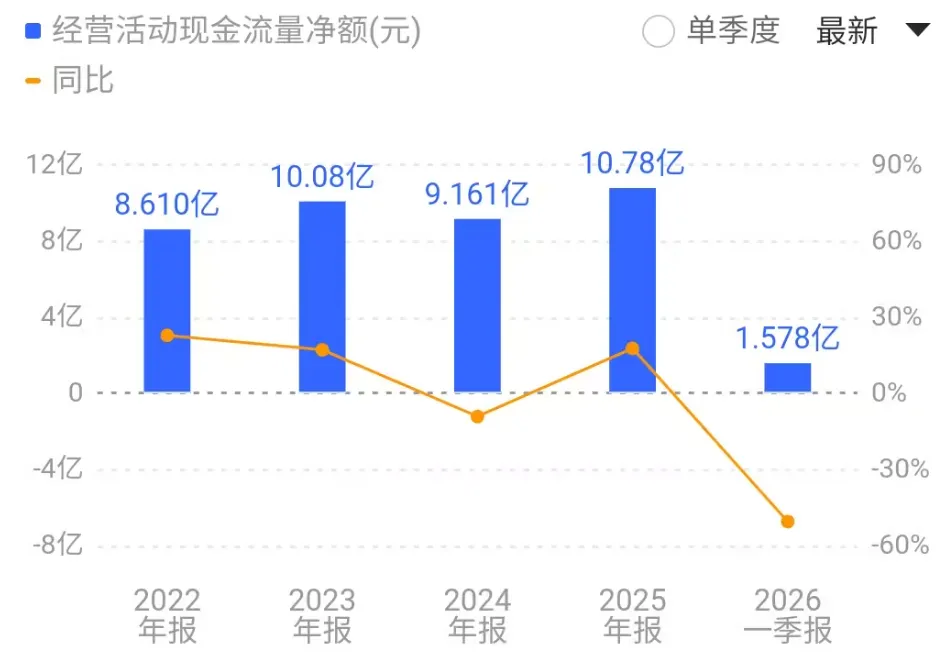

经营现金流净额数据,现金流依然强劲。

毛利率数据,变化不是很大,但整体有略微下滑的趋势。

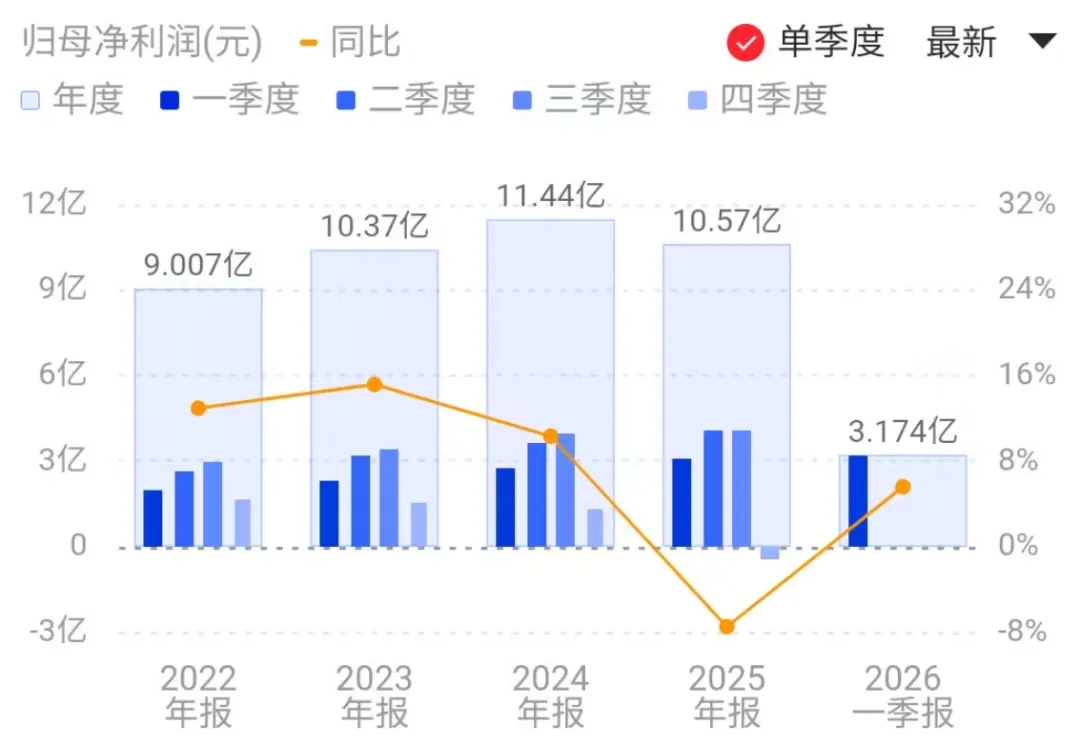

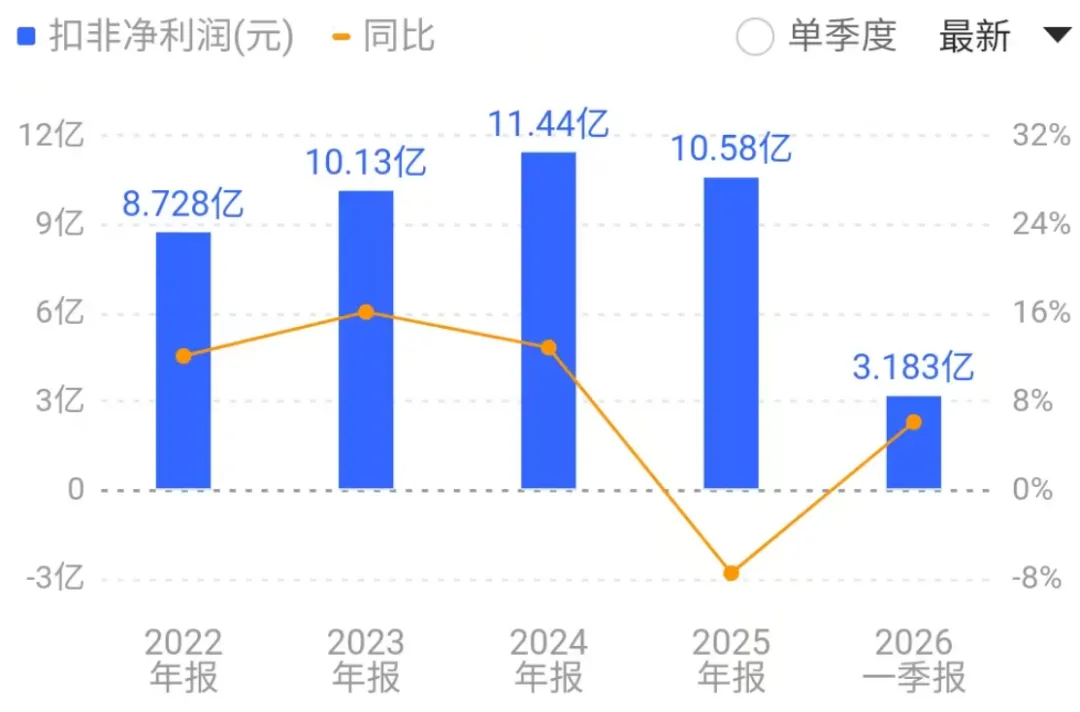

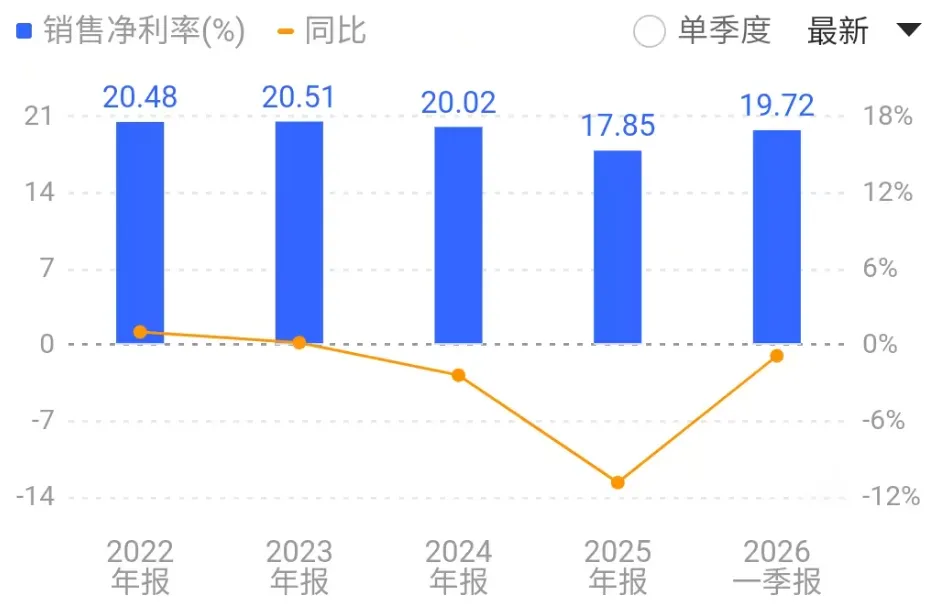

净利率数据,2025年明显下降,原因前面已经说过。

2025年的研发投入同比增长19.58%,从公司经营也能看出来,目前有多款创新药正在研发中。

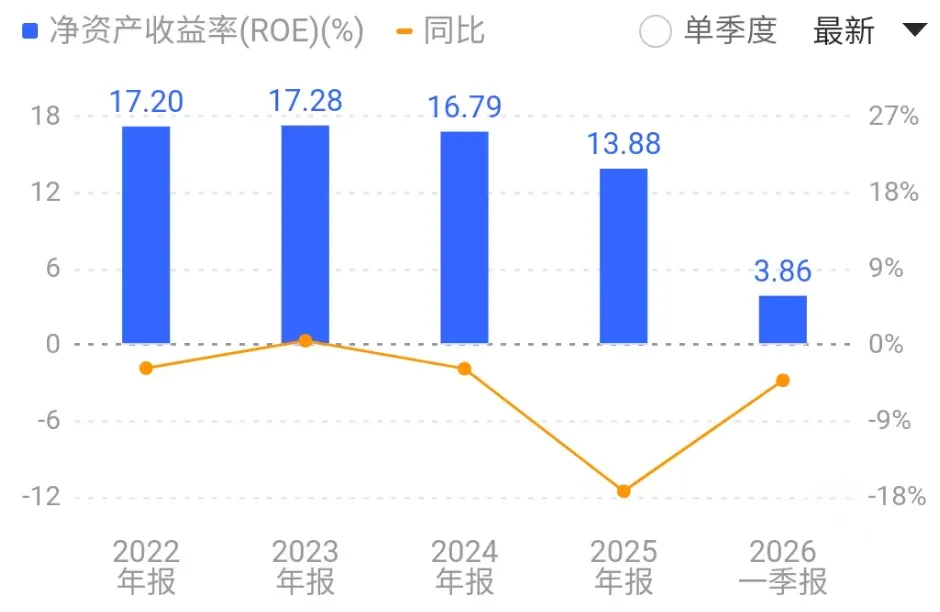

ROE数据,2025年下降到13.88%,整体略微下降,其实问题不大。

股东和机构

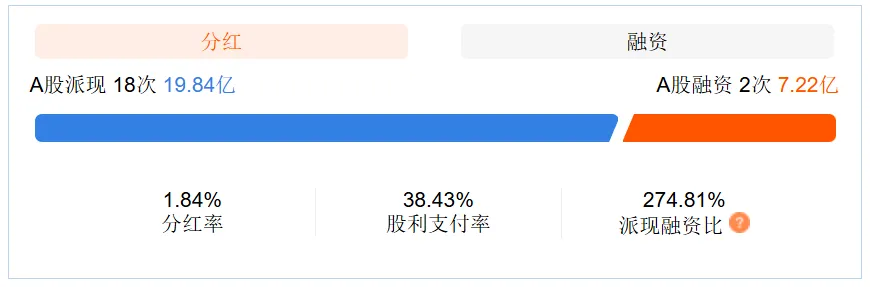

分红和融资

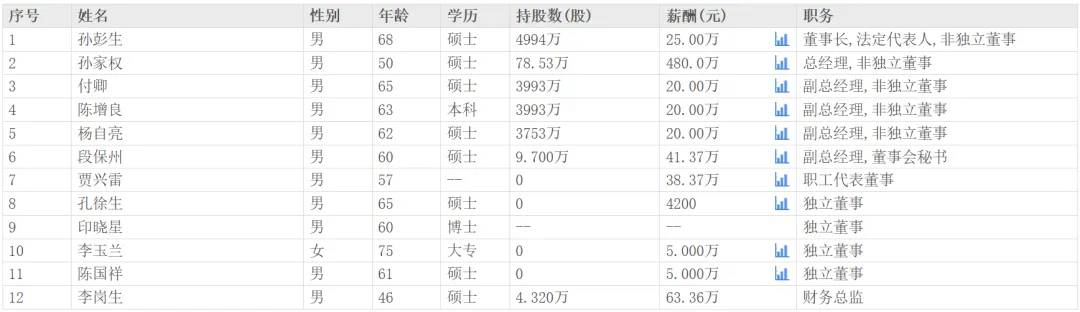

实控人和管理层

孙彭生、付卿、陈增良、杨自亮四人合计持有徐州恩华投资有限公司55.58%股权,并直接持有公司16.45%股权,合计控制公司47.96%的股份。

管理层和2025年年中比变化是,多了一个孔徐生,少了两位,王丰收(监事会主席)、钱晓琛(职工代表监事)。

四人于2024年4月续签了《一致行动协议》,有效期三年,股权结构稳定。

近期关注到多家公司的管理层在监事相关职位发生比较有规律的变化,我查了一下原因是监管规则发生重大变革:”2025年3月,中国证监会发布修订后的《上市公司章程指引》,明确要求所有上市公司必须在公司章程中规定设立董事会审计委员会,并行使监事会职权,取消监事会或监事岗位。监管层设定的最终完成时限是 2026年1月1日“。

实控人连续两年增持。

估值分析

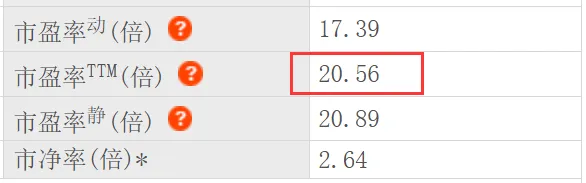

机构的预测我觉得是过于乐观的,恩华近几年业绩没怎么变化,对应的是股价也没怎么涨,目前20.56倍的市盈率,我认为是比较合理,只有恩华的业绩开始继续开启增长,才可能开启新的一轮股价上行,但不知道等多久。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众