【核心观点速览】

香农芯创(300475.SZ)2026年一季度实现营收237.65亿元,同比增长200.60%;归母净利润13.27亿元,同比暴增7835.06%,单季盈利创上市以来新高,且超越2025年全年水平。公司作为SK海力士在中国大陆最核心的存储分销商,手握HBM(高带宽存储器)代理资质,深度受益于AI算力浪潮下企业级存储的"量价齐升"。同时,自主品牌"海普存储"2025年收入同比增超4倍,首次实现年度规模盈利,"分销+自研"双轮驱动战略成效显著。

我们认为,存储行业正处于AI超级周期驱动的扩张阶段,香农芯创作为A股HBM收入占比最高的标的,具备较强的业绩弹性。但需警惕存货高企及存储价格波动带来的周期风险。

一、公司介绍与商业模式

1.1 公司概况

香农芯创科技股份有限公司(股票代码:300475.SZ)成立于1998年,原主营洗衣机减速离合器业务。2020年起公司战略转型进入半导体产业,2021年以16亿元全资收购电子元器件分销商联合创泰,并于同年剥离原家电业务,正式更名为"香农芯创",成为一家纯正的半导体产业链企业。

1.2 商业模式:"分销+自研"双轮驱动

(1)电子元器件分销平台(联合创泰)——当前营收主力

公司处于半导体产业链中游分销环节,通过获得原厂授权代理资格,将电子元器件销售给下游客户,并提供技术支持、供应链服务等增值服务,赚取分销差价。

核心代理产品线包括:

SK海力士:全球第二大存储原厂,DRAM市占率约28%,HBM市占率全球第一。香农芯创拥有海力士全产品线代理权,是其在华核心分销渠道之一。

联发科(MTK):全球著名主控芯片品牌

寒武纪、AMD等一线厂商

下游客户覆盖腾讯、阿里等互联网云服务商,以及大型ODM企业,产品广泛应用于云计算、AI服务器、手机、车载、IoT等领域。

(2)自主品牌"海普存储"——第二增长曲线

公司通过子公司海普存储(与SK海力士、大普微电子合资设立)布局自研产品,已推出企业级DDR4/DDR5内存条及PCIe Gen4 eSSD固态硬盘,主要用于云计算存储场景。2025年,"海普存储"首次实现年度规模收入16.58亿元,同比增长467.87%,其中第四季度单季收入约13亿元,并首次实现年度盈利。

二、竞争优势分析

2.1 深度绑定SK海力士,HBM代理资质稀缺

香农芯创是SK海力士在中国大陆最大的存储代理商,拥有HBM产品代理资质。HBM作为AI服务器GPU的"标配"存储,2026年市场规模预计增长58%至546亿美元,产能缺口高达50%-60%。公司不仅是海力士的代理商,还通过产业基金战略投资了海力士在华SSD业务实体"苏州海力士半导体有限公司",形成"资本+业务"双重绑定。

2.2 客户资源壁垒深厚

经过多年积累,公司已与国内头部云服务商、服务器ODM厂商建立稳定合作关系,分销业务客户粘性强。同时,海普存储产品已完成部分国内主要服务器平台的认证和适配,借助分销渠道实现快速放量。

2.3 高周转轻资产模式

公司作为分销商,资产周转率较高(2025年总资产周转率3.78次),在存储涨价周期中,库存增值带来额外毛利弹性。2026年一季度毛利率从上年同期的1.98%大幅提升至9.12%,净利率同步改善。

三、营收构成与业务增长分析

3.1 营收构成

*注:分销业务内部结构优化,高端存储占比提升,整体营收增长主要由分销业务量价齐升及自研业务放量共同驱动。2025年公司总营收352.51亿元,同比增长45.24%。

3.2 哪些业务在增长?

高速增长业务:

HBM及DDR5高端存储分销:AI服务器需求井喷,HBM价格持续上涨,公司作为海力士核心分销渠道直接受益。

海普存储自研产品:2025年实现从0到1的突破,Q4单季收入13亿元,2026年有望继续保持高速增长,成为国产企业级存储重要品牌。

相对放缓/稳定业务:

传统消费电子类存储分销:手机、PC等消费电子存储需求复苏较慢,但公司重心已转向企业级存储。

联发科主控芯片分销:占比相对稳定,约35%。

四、行业现状与周期判断

4.1 存储行业处于AI超级周期扩张阶段

2025年全球半导体销售额达7956亿美元,同比增长26.2%;存储芯片销售额达2300亿美元,同比增长39%。2026年,全球存储产值预计突破5500亿美元,首次超过晶圆代工规模,成为半导体产业第一增长极。

核心驱动力:

AI算力需求:AI服务器存储用量是普通服务器的5-10倍,HBM供不应求。

供给端受限:存储芯片制造依赖的无尘室空间扩张缓慢,产能爬坡受限,HBM产能缺口达50%-60%。

涨价周期:2026年存储芯片涨价仍是主旋律,尤其是HBM、DDR5等高端产品。

行业阶段判断:扩张期(早期)。本轮周期由AI结构性需求驱动,而非传统消费电子周期,持续性有望强于以往。

五、最新财报深度解读

5.1 2025年年报:复苏元年,盈利翻倍

数据来源:公司公告

5.2 2026年一季报:爆发式增长,单季超全年

数据来源:公司公告

财报亮点:

毛利率大幅提升:从1.98%跃升至9.12%,显示高端存储占比提升及涨价红利兑现。

现金流大幅改善:经营现金流净额26.43亿元,回款能力显著增强。

海普存储放量:自研业务进入收获期,改善整体盈利结构。

需关注的风险点:

存货激增:2026年Q1末存货余额达69.71亿元,较上年末增长168%,若存储价格回落存在减值风险。

资产负债率上升:从65.58%升至75.40%,财务杠杆加大。

应收账款高企:2025年一季度末应收账款同比增幅达291.98%。

六、估值分析与价格展望

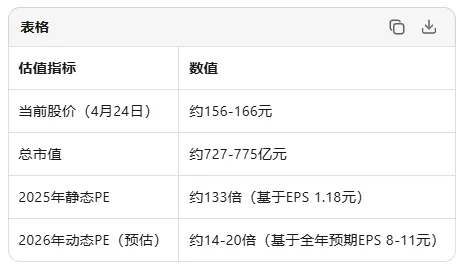

6.1 当前估值判断:中性偏合理

分析:从静态PE看估值较高,但考虑到2026年业绩爆发式增长,动态PE已处于合理区间。一季度单季EPS即达2.86元,即便后续季度环比回落,全年净利润大概率在25-40亿元区间。

6.2 券商目标价与评级

数据来源:同花顺iFinD

注:现有券商研报多发布于2026年4月财报披露前,预测数据基于2025年业绩,未充分反映2026年一季度爆发式增长。国投证券给出的156.20元目标价已被市场达到。

6.3 2026年盈利预测与目标价

假设前提:

存储行业高景气延续,HBM/DDR5价格维持高位或温和上涨

海普存储2026年收入有望达到60-100亿元,毛利率20-30%

分销业务随行业规模扩张继续增长

盈利预测:

估值与目标价:

考虑到公司处于高成长性行业,且具备HBM稀缺代理资质,参考半导体分销及存储模组行业估值,给予2026年20-25倍PE:

目标价区间:152元 — 245元

中枢目标价:198元(对应2026年EPS 8.5元 × 23倍PE)

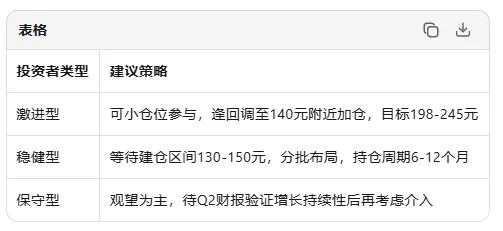

建议建仓区间:130元 — 150元(回调时分批布局)

止损参考位:110元(跌破前期重要支撑位)

当前估值判断:中性。股价已部分反映2026年高景气预期,短期涨幅较大,建议等待回调至建仓区间再考虑介入。

七、机构持仓与股东变化

7.1 前十大股东(截至2026年一季度末)

数据来源:公司公告

前十大股东合计持股约38.04%,股权相对集中。基石系基金(领泰、领驰、领汇、弘唯基石)合计持股约21%,为公司重要战略股东。

7.2 机构持仓变化趋势

2025年二季度:前十大机构投资者合计持股比例39.04%,较上一季度上涨2.64个百分点,显示机构在2025年中期已开始加仓。

公募基金动向:易方达系多只基金(易方达新经济混合、易方达科翔混合、易方达改革红利混合等)在2025年持续增持。

社保基金:基本养老保险基金一二零五组合持续加仓,2025年二季度持股增加占比达0.8%。

2026年一季度:股东户数从2025年末的11.36万户增加至12.21万户,筹码有所分散,短期交易活跃度提升。

八、投资建议与风险提示

8.1 投资逻辑总结

看多逻辑:

AI算力核心受益标的:HBM是AI服务器刚需,公司作为海力士HBM核心代理,直接受益于行业产能缺口。

业绩爆发确定性高:2026年一季度已验证"量价齐升"逻辑,全年高增长可期。

自研业务打开估值空间:海普存储从0到1突破,若2026年维持Q4放量节奏,有望重塑公司估值体系,从"分销商"向"产品型公司"升级。

行业周期向上:存储行业处于AI驱动的扩张周期,持续性有望超预期。

风险因素:

存储价格波动风险:公司存货高达69.71亿元,若存储价格快速回落,将面临库存减值压力。

客户集中度风险:下游大客户占比较高,若云厂商资本开支放缓,将直接影响业绩。

代理资质风险:核心代理权来自SK海力士,若合作关系发生变化将影响公司根基。

估值波动风险:短期涨幅巨大,动态PE虽合理但静态PE偏高,市场情绪变化可能导致剧烈波动。

财务杠杆风险:资产负债率75.40%,有息负债较高,需关注现金流持续性。

8.2 操作建议

【结语】

香农芯创凭借SK海力士HBM代理的稀缺资质和"海普存储"自研品牌的突破,在AI存储超级周期中占据了有利位置。2026年一季报的爆发式增长,标志着公司已从周期底部走出,进入高速成长阶段。然而,高达70亿的存货和75%的资产负债率,也提醒投资者这是一把"双刃剑"。在享受高弹性的同时,务必控制好仓位,警惕存储价格周期的拐点。

本文仅为个人研究分享,不构成任何投资建议。