锋行链盟推荐阅读

来源:36氪研究院

以下是内容详情

一、报告核心价值与定位:一份系统性的产业导航图

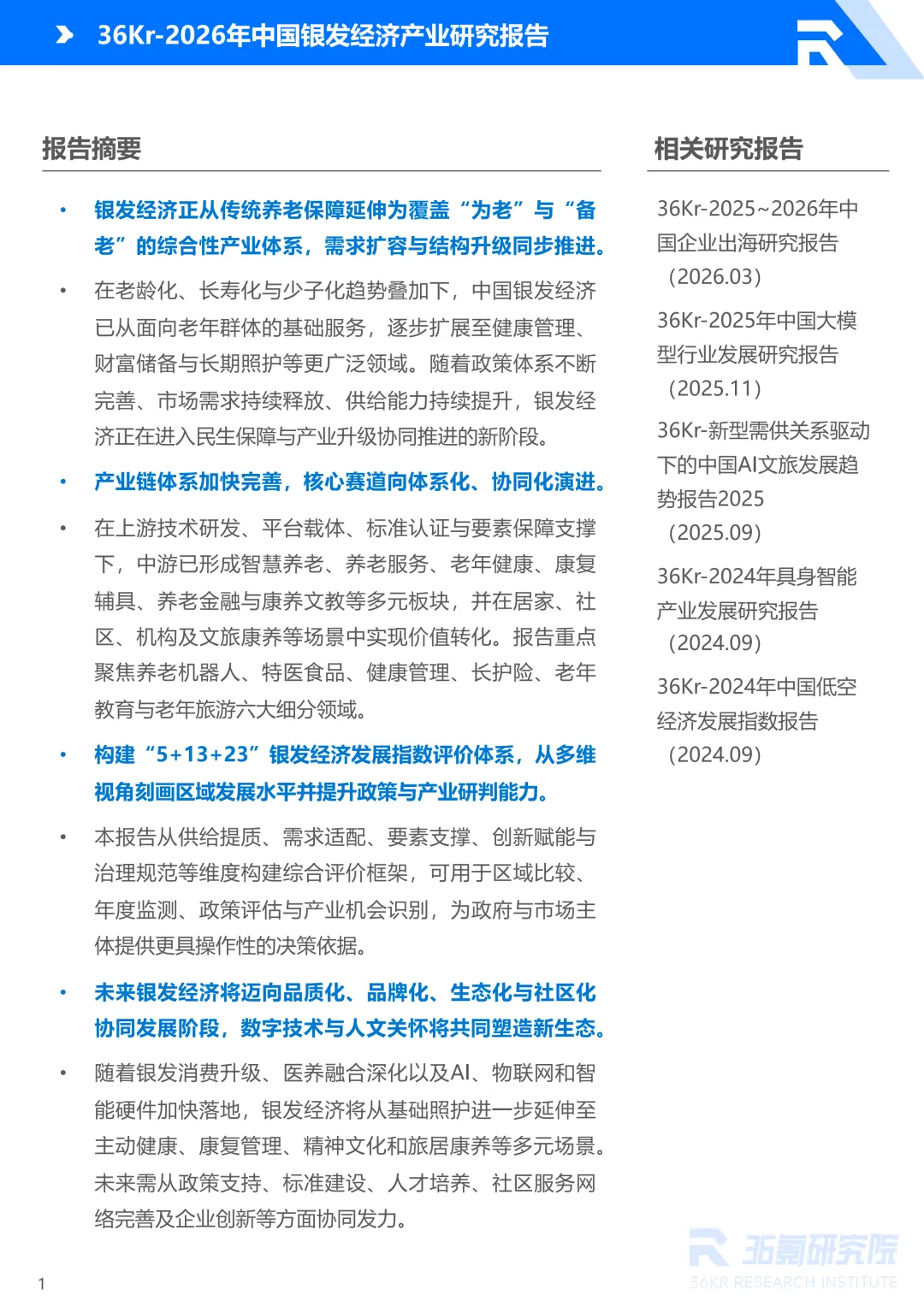

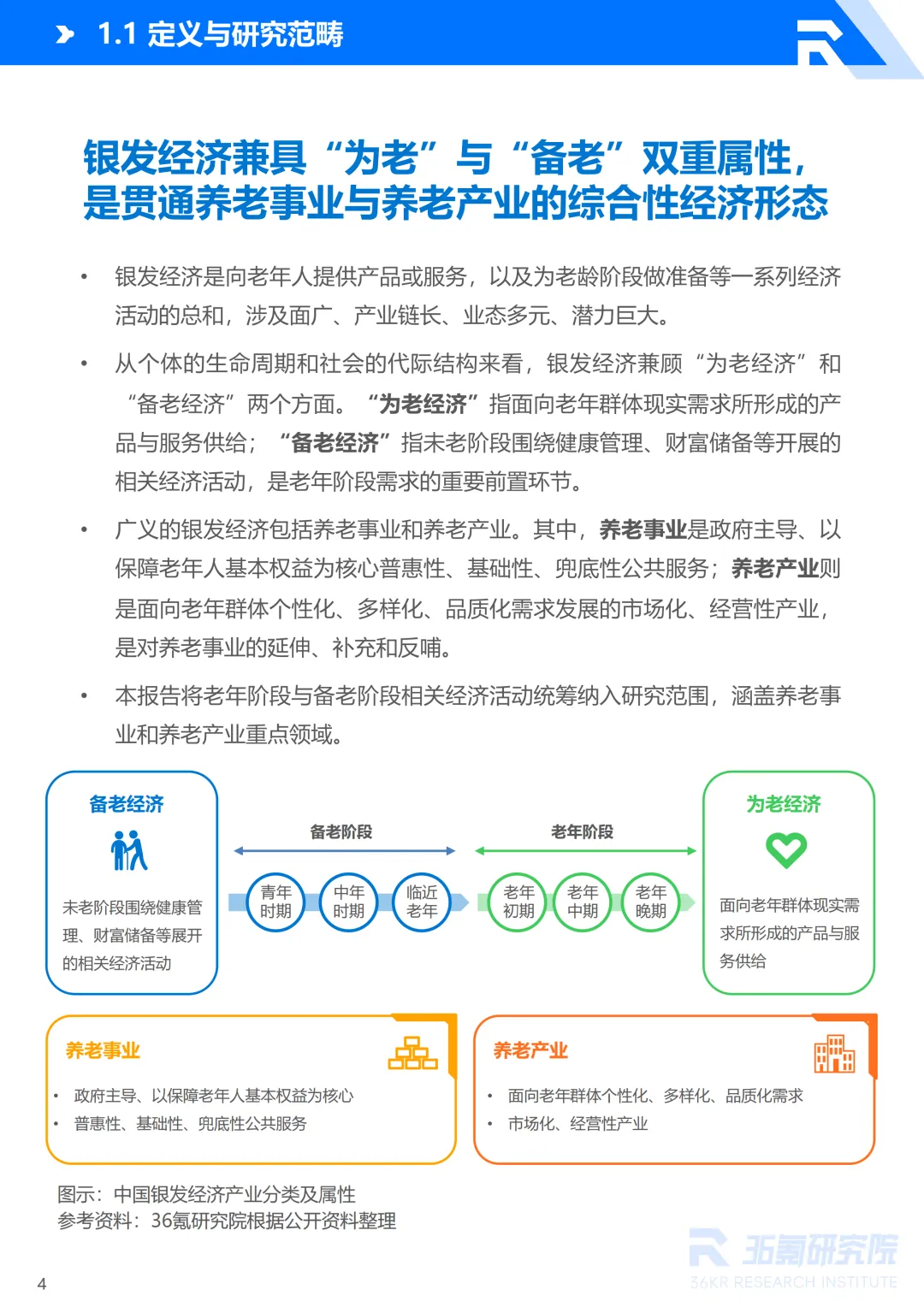

本报告由36氪研究院发布,其核心价值在于首次系统性地构建了银发经济的“5+13+23”发展指数评价体系,并清晰勾勒出从“为老”到“备老”的全生命周期产业图谱。报告将银发经济明确定义为兼具养老事业(政府主导的普惠服务)与养老产业(市场化经营)的综合性经济形态,覆盖了从青年时期的财富储备、健康管理(备老经济)到老年阶段的产品与服务消费(为老经济)的完整链条。这种定义超越了传统的“养老”概念,将产业视角前置,为理解未来十年乃至三十年的确定性增长赛道提供了宏观框架。

二、发展现状与核心驱动力:需求、政策、供给三重共振

需求侧:规模与结构双升级

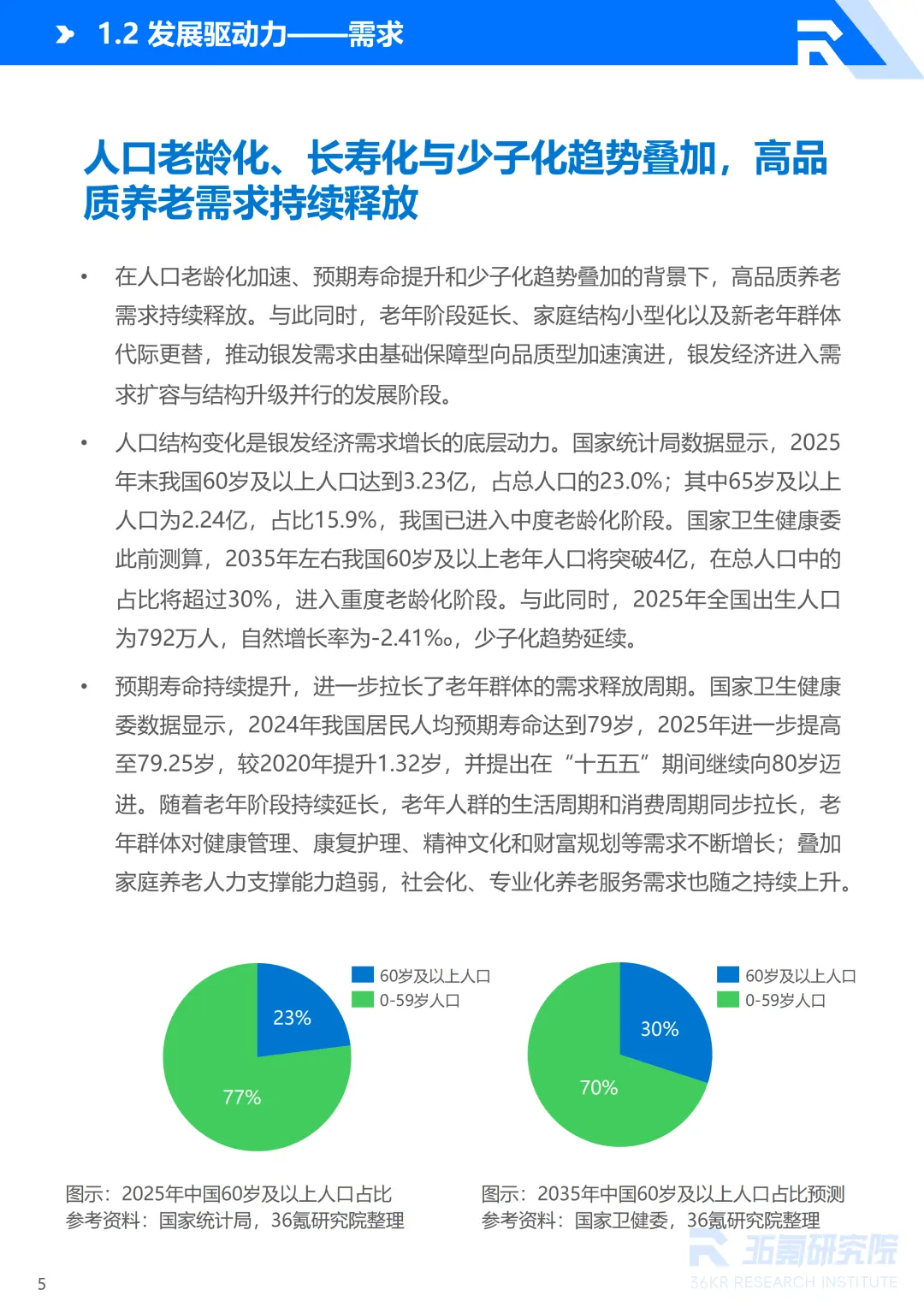

人口基数是底层逻辑:报告指出,2025年末我国60岁及以上人口已达3.23亿,进入中度老龄化阶段。最新数据显示,截至2025年底,这一数字已达3.2亿人,并预计在2035年突破4亿人,进入重度老龄化社会。这为银发经济提供了庞大的基本盘。

消费需求分层明显:报告揭示银发消费已呈梯队化特征。功能性食品、旅游、健康养生为第一梯队,但多数领域“需求高于消费”,表明市场潜力远未释放。同时,低龄活力老人与高龄失能老人的需求差异巨大,驱动产业向品质化、个性化、功能化升级。

政策侧:从顶层设计到精准落地

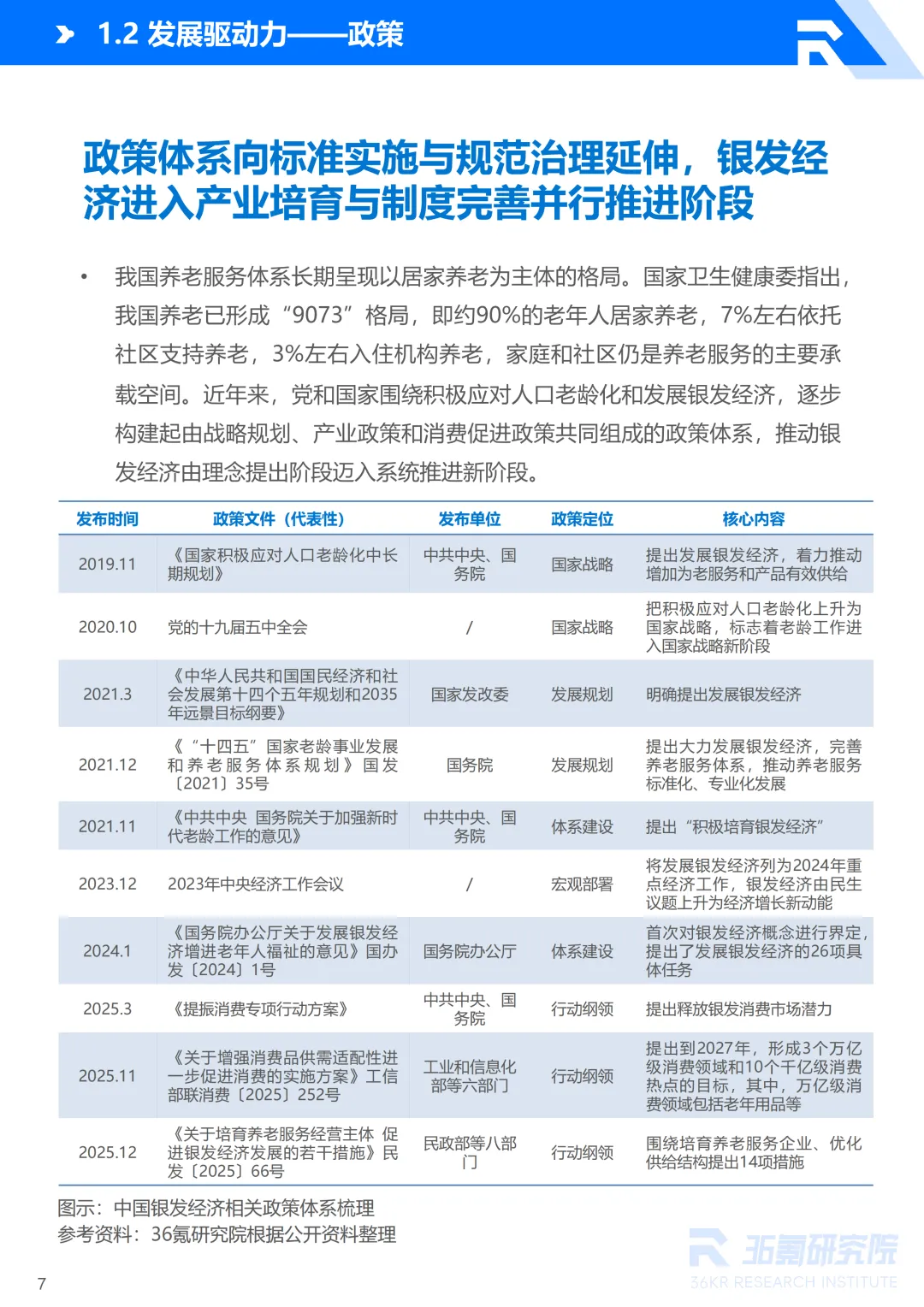

报告梳理了自2019年《国家积极应对人口老龄化中长期规划》以来的政策体系。值得注意的是,2026年政策推进力度空前。春节后首次国务院常务会议便聚焦银发经济,要求释放消费需求、打造新场景新业态。福建、江苏等地已迅速出台培育银发经济产业园、搭建政银企对接平台的具体方案,天津则推出助餐补贴、消费券等“接地气”的民生政策。政策正从“规划”快速走向“实施”。

供给侧:技术驱动方案化交付

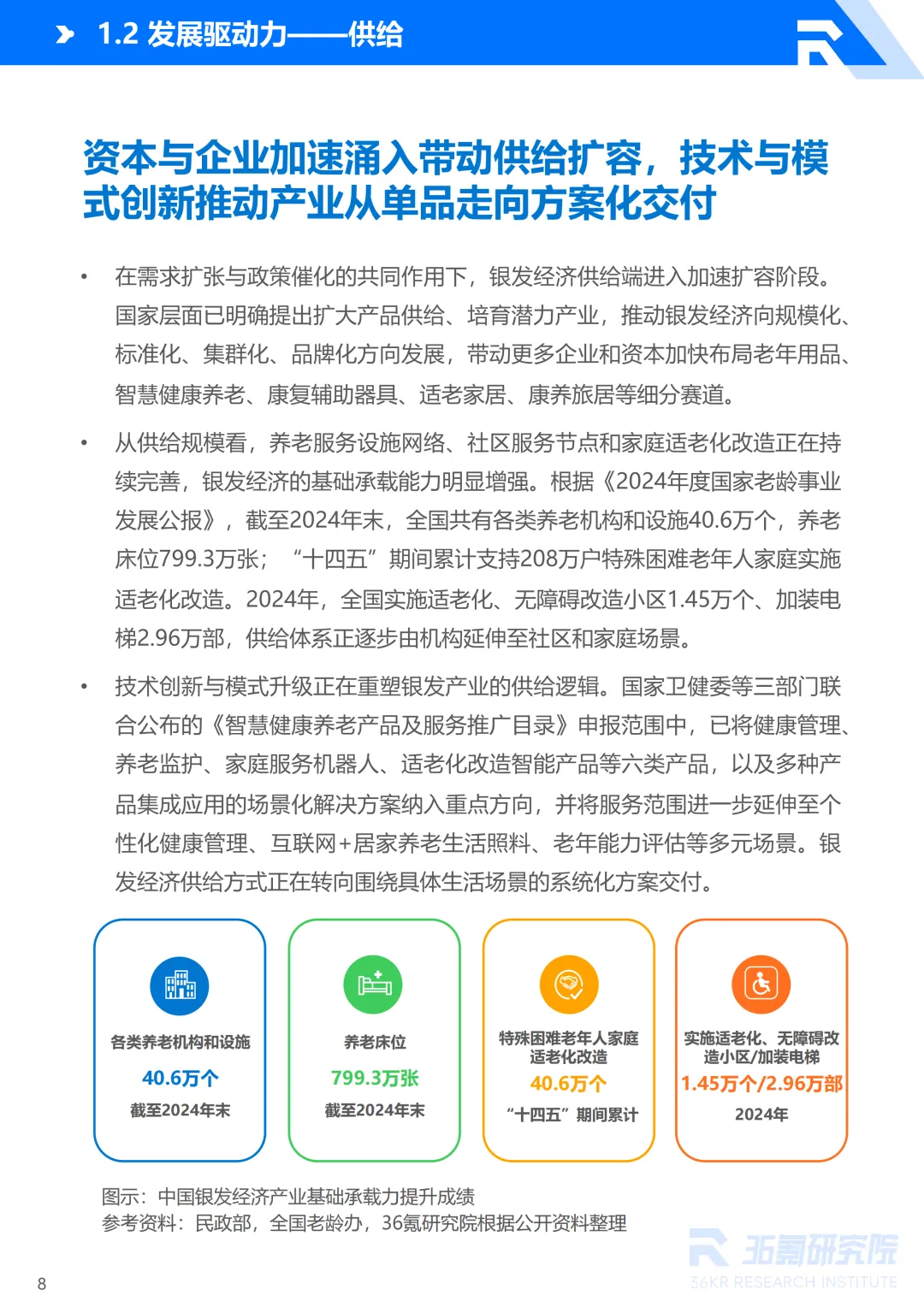

供给正从单一产品向“产品+服务+场景”的系统化解决方案演进。智慧养老产品目录已将健康管理、家庭服务机器人、场景化解决方案纳入重点。2026年春晚国产人形机器人的集中亮相,更是科技赋能养老的鲜明信号。

三、六大重点赛道竞争格局与趋势研判

报告遴选的六大领域精准反映了产业前沿,其现状与趋势如下表所示:

细分领域 | 核心现状与市场规模 | 竞争格局 | 关键趋势与痛点 |

|---|---|---|---|

养老机器人 | 2026年预计105亿元,2030年达183亿元(CAGR ~15%)。护理员缺口超500万,替代空间明确。 | 机器人企业、医疗设备商、养老运营方多方协同。32个国家级试点项目正在验证。 | 痛点:技术可靠性、成本、支付闭环。趋势:短期突破情感陪护、移乘转运等单点功能;中长期向与长护险、家庭床位衔接的智能终端演进。 |

特医食品 | 2025年286亿元,2029年预计531亿元(CAGR 32.5%),但渗透率仅3%。 | 国产替代加速,国产注册占比从2020年49%升至2025年88%。雀巢、达能等外资与本土乳企、药企竞争。 | 痛点:“入院难、结算难”,医保覆盖有限。趋势:北京等地探索院内备案管理,推动临床落地;产品向疾病精准化升级。 |

健康管理 | 2023年1.8万亿元,2028年将超3万亿元。慢病负担占总疾病负担70%以上。 | “院内(医院、基层机构)+院外(体检、互联网平台、保险)”多元格局。 | 痛点:服务闭环不全、数据不通、用户依从性差。趋势:聚焦慢病/老年健康等高频场景;AI赋能风险识别与个性化干预。 |

长期护理保险 | 2025年底覆盖3.08亿人,2028年目标基本实现全国覆盖。2024年底失能老人约3500万。 | 医保经办、第三方运营、护理服务机构、评估机构等构成生态。定点机构约1.2万家。 | 痛点:保障偏兜底、服务人才不足、评估监管待强化。趋势:全国建制、规则统一;向居家社区服务倾斜;数字化提升经办效率。 |

老年教育 | 2023年256亿元,2028年有望突破400亿元。国家老年大学已设8.2万个基层学习点。 | 公办主导(85.36%),老年大学为核心;民办机构、线上平台作补充。 | 痛点:供给不均、课程偏兴趣型、数字鸿沟。趋势:社区化下沉;与养老、文旅、再就业融合;内容向数字技能、健康管理等功能型升级。 |

老年旅游 | 2025年约8293亿元,2030年达万亿规模。2023年银发旅游者达11.6亿人次,占国内旅游20.6%。 | 传统旅行社、OTA主导但产品适老化不足;交通、景区、康养旅居服务商多元切入。 | 趋势:从低价跟团转向慢节奏、康养型、旅居式品质体验;安全保障与医疗配套是关键。 |

四、核心结论与投资机遇展望

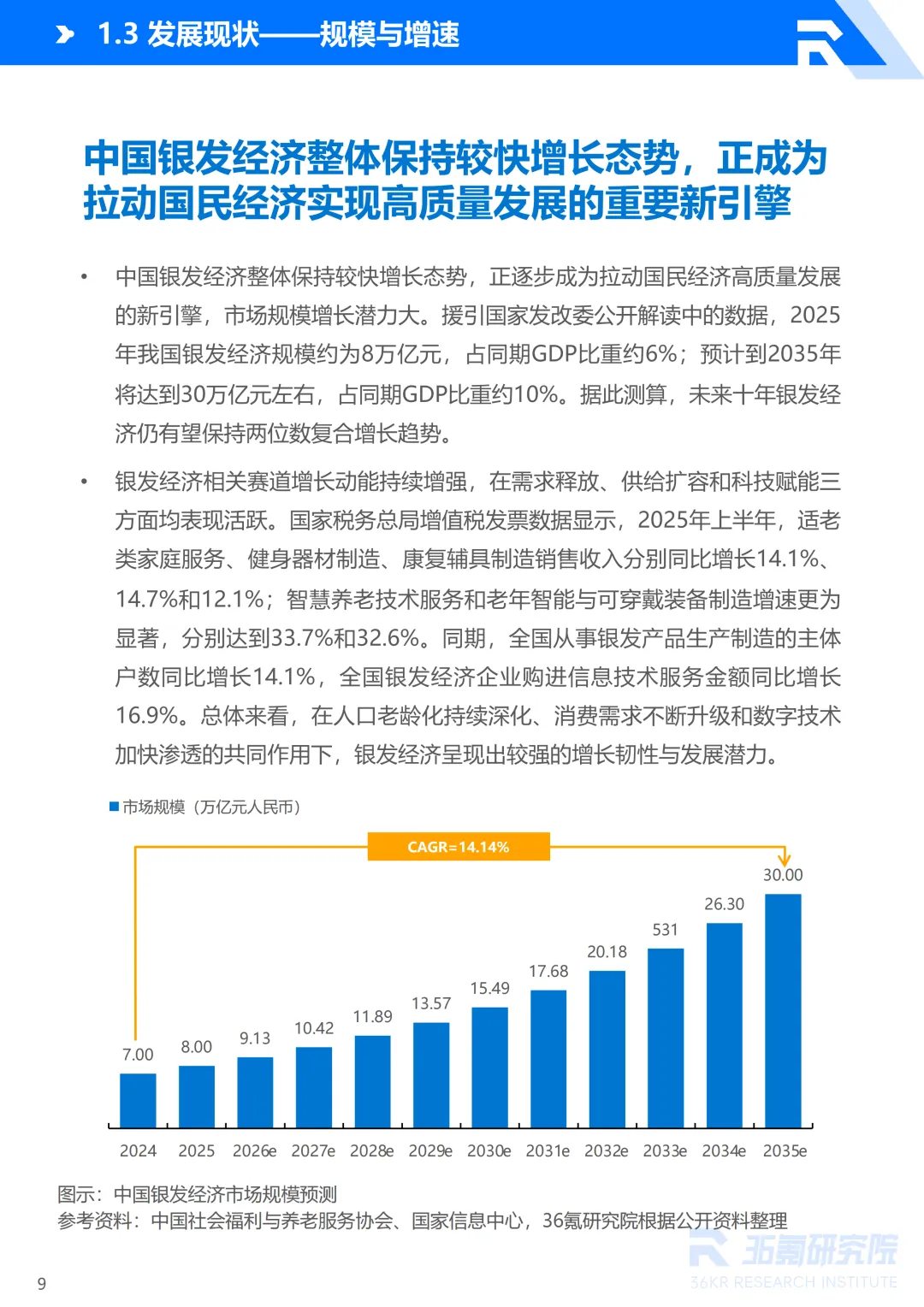

市场规模确定性高:综合报告与最新信息,中国银发经济规模在2025年约为7-8万亿元,占GDP比重约6%。在人口趋势与政策推动下,预计到2035年将增长至30万亿元,占GDP比重约10%,成为国民经济重要支柱。

投资主线清晰:

科技赋能线:重点关注养老机器人、智慧健康养老领域,尤其是能解决照护人力缺口、通过试点验证实现规模化落地的企业和解决方案。

医疗健康线:特医食品、健康管理(尤其是慢病管理) 是贯穿“备老”与“为老”的刚需,国产替代和院外市场是巨大机会。

服务创新线:长护险驱动的护理服务生态、老年教育与旅游的品质化与融合化创新,受益于支付体系完善和消费升级。

成功关键要素:企业需重点关注支付闭环(医保、商保、个人支付)、产品服务的适老化与精准化、以及与社区、家庭场景的深度结合能力。

五、报告的局限性与补充视角

本报告是一份优秀的产业概览和趋势指南,但深度解读时也需注意:

区域差异:报告指数体系可用于区域比较,但具体到地方,如西部与东部、城乡之间的市场成熟度、支付能力、政策落实差异巨大,需进一步下沉分析。

跨产业融合:银发经济与数字经济、绿色经济、文旅经济的交叉创新(如智慧旅居、绿色适老化改造)将是未来重要增长点,报告可在此方面进一步延伸。

动态政策:产业处于高速发展期,需持续跟踪如个人养老金制度深化、商业健康险创新、土地财税等配套政策的细微变化,这些将直接影响各赛道的商业化节奏。

总而言之,这份报告证实银发经济已从“民生议题”全面上升为“国家战略与经济增长新动能”。对于政府、投资者和企业而言,当前正是系统布局、抢占这一“未来30年确定性最强新赛道”的关键窗口期。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。