2026年,半导体被我国定为新兴支柱产业首位。半导体产业正由AI算力需求强劲驱动,进入新一轮上行与深刻变革周期。据世界半导体贸易统计组织(WSTS)预测,2026年全球半导体市场规模将同比增长26.3%,达到9750亿美元,逼近万亿美元大关,存储和逻辑IC仍是主要成长动能,两者增长率都超过3成;国际半导体产业协会(SEMI)预测2026年、2027年半导体设备销售额有望攀升至1450亿和1560亿美元,行业增长动能持续强劲;与此同时,国产替代持续推进,中国芯片设计产业销售额首次突破千亿美元;大基金三期注册资本3440亿,规模远超前二期,将优先注入先进设备与材料领域,产业链“卡脖子”环节迎来国产替代加速窗口。本研究报告旨在从产业链全景视角,梳理半导体行业的产业概况、技术迭代、政策环境、产业链投资价值及A股核心标的。下图为晶圆示意图,截自百度搜索:

2026年,半导体被我国定为新兴支柱产业首位。半导体产业正由AI算力需求强劲驱动,进入新一轮上行与深刻变革周期。据世界半导体贸易统计组织(WSTS)预测,2026年全球半导体市场规模将同比增长26.3%,达到9750亿美元,逼近万亿美元大关,存储和逻辑IC仍是主要成长动能,两者增长率都超过3成;国际半导体产业协会(SEMI)预测2026年、2027年半导体设备销售额有望攀升至1450亿和1560亿美元,行业增长动能持续强劲;与此同时,国产替代持续推进,中国芯片设计产业销售额首次突破千亿美元;大基金三期注册资本3440亿,规模远超前二期,将优先注入先进设备与材料领域,产业链“卡脖子”环节迎来国产替代加速窗口。本研究报告旨在从产业链全景视角,梳理半导体行业的产业概况、技术迭代、政策环境、产业链投资价值及A股核心标的。下图为晶圆示意图,截自百度搜索:

一、半导体行业基础知识及市场规模

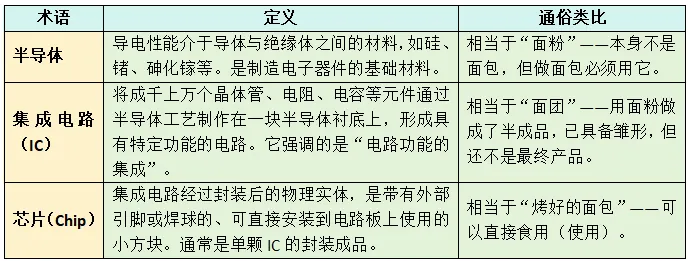

1.半导体、集成电路、芯片三个概念的区分

很多人将“半导体”、“集成电路”、“芯片”混为一谈,但严格来说,三者是不同层次的概念,存在包含与被包含的关系,三者的联系与区别如下:

半导体是材料,集成电路是设计/工艺概念,芯片是最终产品。在口语中,“芯片”与“集成电路”常混用,但严格来说,芯片是集成电路的物理载体。

2.全球半导体产业的市场规模和增长情况

2025年全球半导体销售额已达到7917亿美元,同比增长25.6%,创历史新纪录。据WSTS最新预测,2026年全球半导体市场规模将增长26.3%,达到9750亿美元,逼近万亿美元大关,存储和逻辑IC仍是主要成长动能,两者增长率都超过3成,分别增长39.4%及32.1%。

2026年1月,美国半导体产业协会(SIA)最新公布的统计数据显示,2025年11月全球半导体行业销售额达753亿美元,一举刷新历史峰值,相比2024年11月的580亿美元,同比增幅高达29.8%;环比2025年10月的727亿美元,也实现3.5%的正增长。从地域维度拆解,亚太及其他地区、美洲、中国、欧洲均实现两位数同比增长,分别占比66.1%、23.0%、22.9%、11.1%;唯独日本市场同比下降8.9%。

3.我国半导体产业规模和整体市场情况

2025年,中国芯片设计产业销售额预计突破1180.4亿美元(芯片设计公司对外销售芯片成品所获得的收入,包含了制造和封测的成本;如海光、寒武纪、兆易创新都是Fabless芯片设计公司,设计好交给台积电、中芯国际等代工厂制造,再交给长电科技、通富微电等封装测试),首次跨越千亿美元里程碑,同比增长29.4%。我国国产芯片产业规模突破1.8万亿元,同比增长21.7%,增速远超全球半导体产业平均水平。从产业格局看,已形成“设计业主导、制造业追赶、封测业支撑”的格局,产业规模稳步扩容、技术攻坚持续突破、国产替代不断深化,但同时也面临先进制程突破滞后、部分核心环节盈利不足等现实挑战。

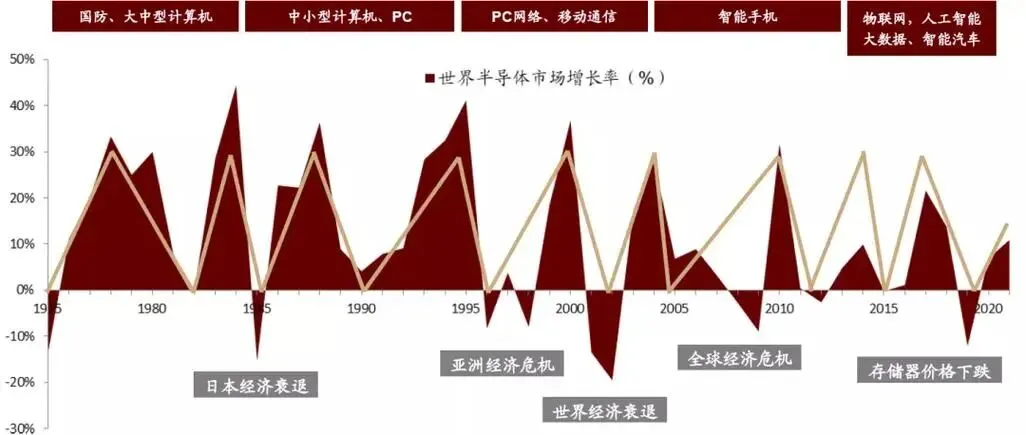

二、半导体行业的周期性与当前所处的周期阶段

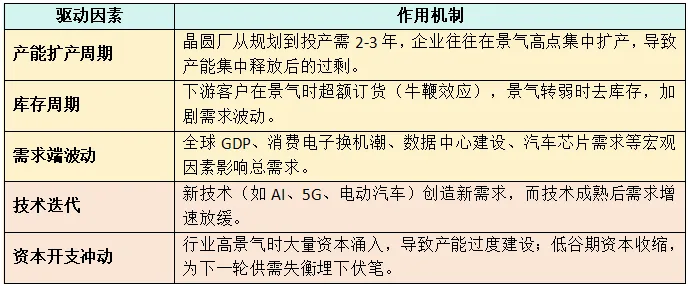

半导体行业具有非常明显的周期性,被称为“硅周期”。一个完整周期通常持续3-5年,包括上行期(供不应求、价格上涨、产能扩张)和下行期(供过于求、价格下跌、产能去化),其周期形成的原因主要有(下图为半导体周期示意图,截自百度,中信证券):

当前半导体产业正由AI算力需求强劲驱动,AI算力集群对高速光模块、先进封装、HBM等需求仍在加速扩张,带动整个半导体产业链高景气延续,多项指标表明,行业处于景气上行通道:

一是市场周期。全球市场逼近万亿美元,存储与逻辑双轮驱动,2026-2027高景气延续。

二是产能周期。晶圆产能持续扩张,12英寸厂密集建设,产能利用率持续改善,中芯国际2025年Q2达92.5%。

三是库存周期。AI相关芯片紧俏,消费电子库存趋于健康,存储价格Q3-Q4上涨动能强劲。

四是资本开支。全球设备支出预计2025-2027年持续增长,中国大陆是最大单一市场。

A股市场,2025年半导体板块表现突出,Wind半导体指数截至11月底累计上涨约34%,显著跑赢沪深300,A股电子行业以25.53%的配置比例继续稳居全市场第一大重仓行业。

三、芯片生产工艺全流程介绍及流程中的国产化机会

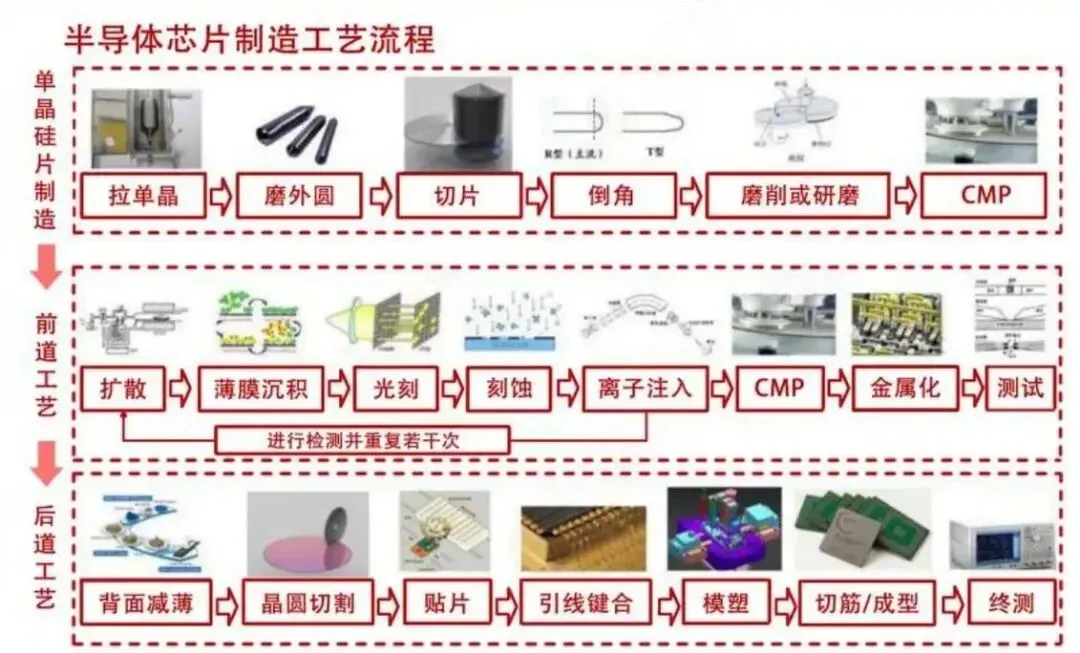

如果把芯片比作一座超级微缩城市,那么它的建造过程就是在一粒米大小的面积上,雕刻出几十亿甚至上百亿个“房间”(晶体管),并用纳米级的“导线”将它们连接起来,整个流程可以概括为三个核心阶段:芯片设计→ 晶圆制造 → 封装测试,其中,晶圆制造是最核心、技术壁垒最高的环节。下图为半导体制造工艺流程,截自百度搜索,西南证券整理《半导体芯片制造技术》:

1.芯片设计——画“施工图”

在动手制造之前,必须先有设计图纸。芯片设计工程师使用EDA软件,像建筑师画CAD图纸一样,将几十亿个晶体管的功能和连接关系设计出来。这个过程分为:

(1)架构设计。确定芯片要完成什么任务(如AI计算、通信控制),规划模块划分;

(2)逻辑设计。用硬件描述语言(如Verilog)写出电路逻辑;

(3)物理设计。将逻辑电路映射到实际的物理版图上,确定每个晶体管、每根导线的具体位置;

(4)设计规则检查。确保版图符合晶圆厂的生产工艺要求。

(5)设计完成后,输出一份GDSII文件——相当于芯片的“施工图”,交给晶圆厂去制造。

2.晶圆制造——在硅片上“雕刻”电路

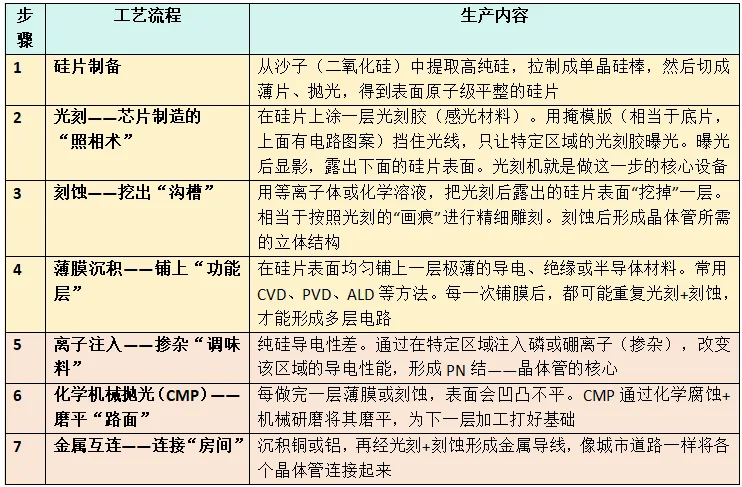

这是芯片生产中最复杂、成本最高的环节。晶圆是一张极纯的圆形硅片,直径通常为8英寸(200mm)或12英寸(300mm)。所有电路都是在硅片表面逐层“雕刻”出来的。晶圆制造步骤如下,以下七步需要重复几十到上百次,才能在一片晶圆上制造出数百颗芯片:

3.晶圆测试与切割

制造完成后,用探针台对晶圆上每一颗芯片进行基本功能测试(良率检测)。然后,用金刚石锯将晶圆切割成独立的裸芯片(Die),好的芯片进入封装,坏的淘汰。

4.封装与测试

封装是将裸芯片安装到基板上,用金线或铜柱连接芯片的焊盘与基板引脚,再用树脂或陶瓷材料包裹保护;先进封装(如Chiplet、2.5D/3D封装、SiP)则是将多个裸芯片堆叠或并排集成,大幅提升性能和集成度。终测是将封装后的芯片经过高温、低温、高速等严格测试,筛选出良品。

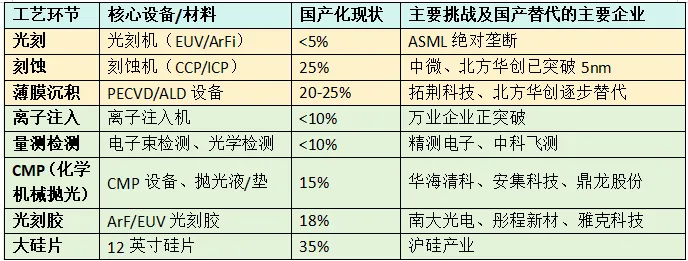

5.工艺流程中的关键“瓶颈”与国产化机会

四、半导体行业核心技术/市场需求的演进路线

1.光刻技术——从ArF到EUV再到High-NA EUV

什么是光刻?通俗讲,光刻就像用“光”在硅片上“画画”。先把硅片涂上一层感光材料(光刻胶),然后通过一块刻有电路图案的掩模版(类似底片),用特定波长的光照射,被光照到的光刻胶发生化学变化,显影后就能留下或去除对应的图案,这样就把掩模版上的电路图“复印”到了硅片上。光刻的精度决定了晶体管能做多小——就像用极细的笔才能画出超精细的画。光刻技术的演进路径为(上图为光刻机示意图,截自百度搜索):

High-NA EUV是当前最前沿的光刻技术,可实现亚2nm芯片的量产,imec预计EXE:5200 High NA EUV光刻系统将于2026年Q4完成认证。IBM与Lam Research宣布合作,共同开发新型材料、先进工艺以及High-NA EUV光刻技术,将逻辑芯片制程推进至亚1nm节点。

2.制程节点——摩尔定律的延续与挑战

什么是制程?制程(工艺节点)是芯片制造工艺的代际名称,数字(如7nm、5nm、3nm、2nm)大致对应晶体管最关键部位(指栅极长度,晶体管由源极、栅极和漏极组成,源极是电流或信号产生的地方,漏极是信号离开的地方,栅极位于它们之间,决定是否让信号通过)的尺寸。数字越小,晶体管做得越小,同样面积就能塞进更多晶体管,芯片性能更强、功耗更低。所以2nm比3nm更先进,3nm比5nm更先进。

3.AI芯片——算力需求驱动技术跃迁

什么是AI芯片? AI芯片是专门为人工智能应用(如深度学习、大模型训练与推理)设计的处理器,与传统CPU不同,AI芯片擅长并行处理海量简单计算——这正是AI算法的核心需求。2025年全球AI芯片市场规模预计突破3000亿美元(同比增长45%),其中数据中心AI芯片占比约60%。英伟达在全球AI GPU市场占据绝对主导,2025年市占率86%。在中国市场,国产AI芯片企业正在快速追赶,2025年国产AI芯片在中国AI服务器市场已占据41%的份额。

4.存储芯片——HBM是当前最强增长引擎

存储芯片就是电子设备中的“记忆体”,负责保存数据和程序,主要分为三类:

DRAM(动态随机存取存储器),计算机的“工作台”。CPU直接在这里读写正在运行的程序和数据,速度快但断电后数据丢失。比如你打开一个软件,它就从硬盘调入DRAM中运行。

NAND Flash(闪存),手机的“仓库”、电脑的“硬盘”。断电后数据不丢失,用于长期保存照片、视频、文件。

NOR Flash,容量较小但可以“芯片内执行”,常用于存储启动代码,如BIOS、物联网设备固件。

当前最强增长引擎是 HBM(高带宽存储器) ——AI芯片的“贴身内存”,它通过硅通孔技术将多个DRAM芯片垂直堆叠,像盖高楼一样,实现超高带宽(数据吞吐量)和超低延迟,是打破“内存墙”的关键技术。HBM4是第四代产品,预计2026年推出样品,单堆栈带宽超过1.5TB/s,推动存内计算发展。

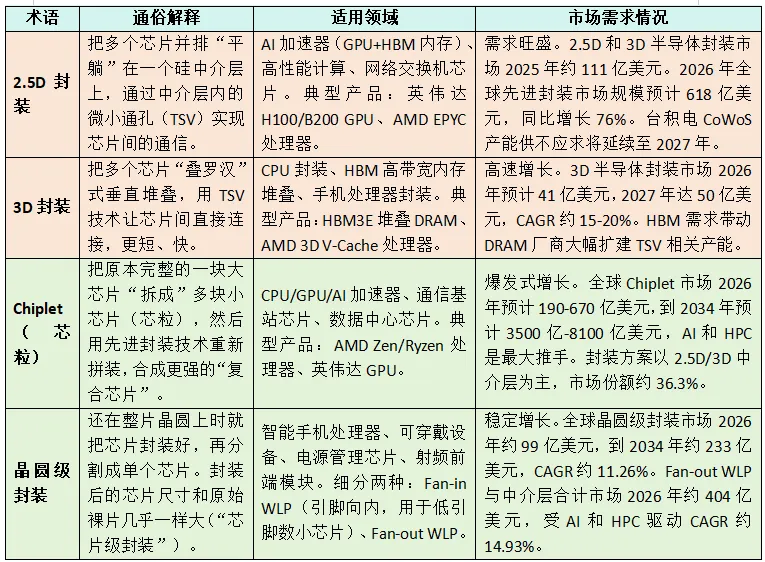

5.先进封装——摩尔定律放缓后的“续命神器”

先进封装(2.5D/3D封装、Chiplet、CoWoS、晶圆级封装等)通过更精细的互连方式将多个芯片集成在一起,在摩尔定律接近极限后,延续提升芯片性能。据预测,2025年中国先进封装市场规模将达到852亿元,长电科技、通富微电和华天科技是国内先进封装的三大龙头企业。

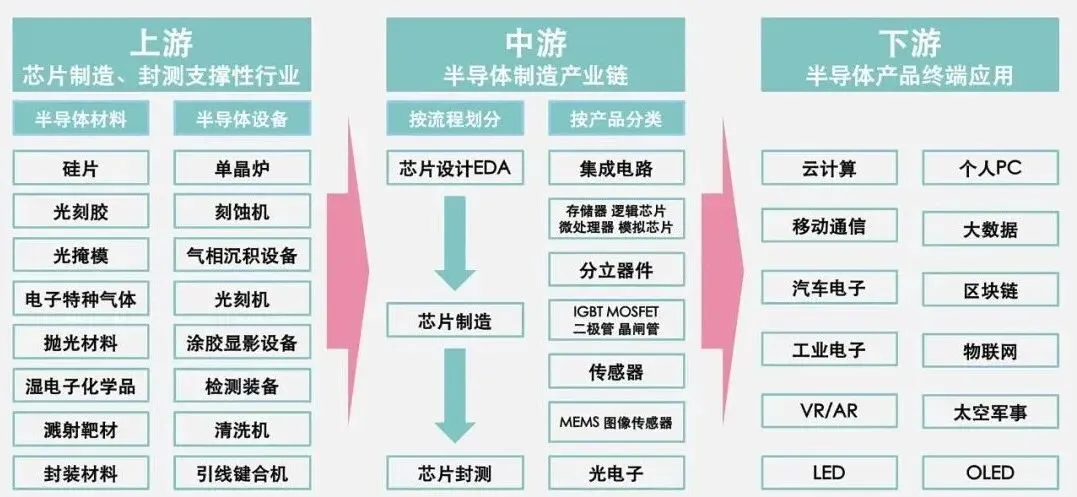

五、半导体产业链全景与细分行业基本情况及投资价值分析

1.产业链全景图

半导体产业链可分为上游(支撑层)——EDA/IP、半导体材料、半导体设备;中游(核心制造层)——芯片设计(IC设计)、晶圆制造(Fab)、封装测试(封测);下游(应用层)——消费电子、AI/HPC、汽车电子、工业控制等。下图为半导体产业链概览,截自百度搜索,投基有范,2020年5月:

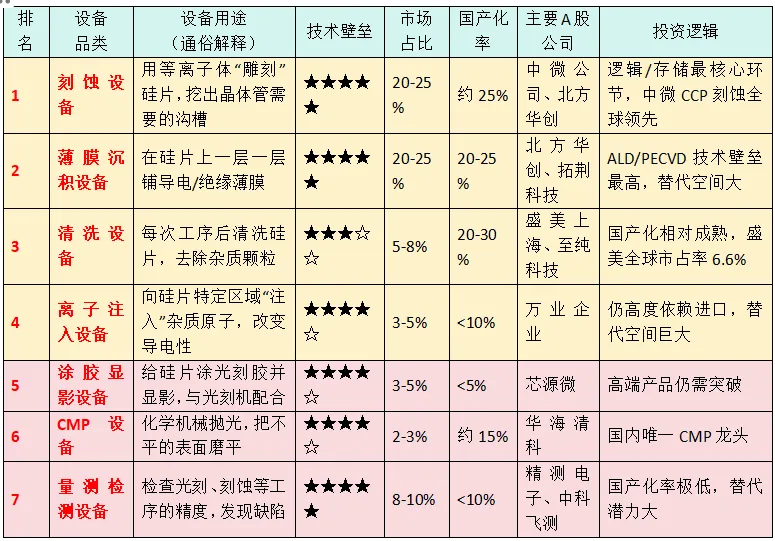

2.半导体设备行业

半导体设备是整个产业链的心脏,EMI预测2025年全球半导体制造设备销售额预计达1330亿美元,同比增长13.7%,创历史新高;2026年、2027年有望继续攀升至1450亿和1560亿美元。我国有望连续五年成为全球半导体设备最大的单一市场,2025年预计达381亿美元(约合2725亿元),占比35%。2025年第二季度,中国大陆半导体设备销售额约占全球市场的34.4%,首次超过全球市场的三分之一。我国已实现半导体设备沉积、蚀刻、清洗等全工艺环节覆盖,国产化率从三年前10%升至20%-30%。北方华创从2022年第8位升至2025年第5位,中微、上海微电子分列13、20位,三家中国企业跻身全球半导体设备供应商前20强。核心设备投资价值评价如下:

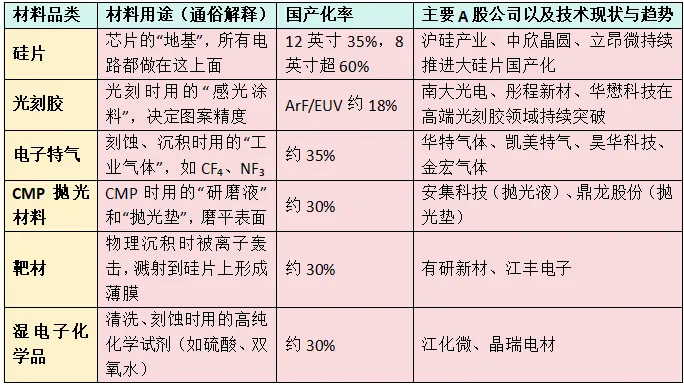

3.半导体材料行业

国产化突破的关键战场,硅片、光刻胶、电子气体等核心材料的国产化率从2021年的不足15%提升至2025年的35%,但高端光刻胶、大尺寸硅片仍依赖进口。EUV光刻胶国产化率从不足5%提升至2025年的18%,覆盖7nm及以下制程需求;12英寸大硅片国产化率已从不足10%提升至2025年的35%。核心材料投资价值评价如下:

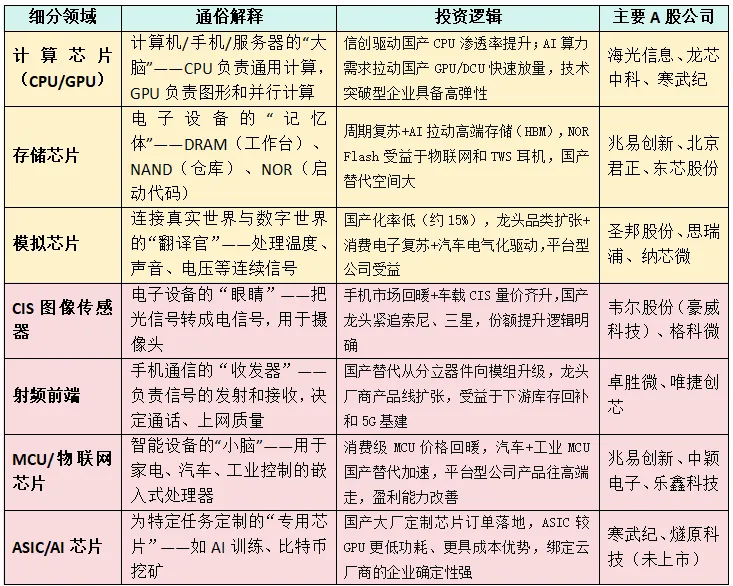

4.芯片设计行业

2025年中国芯片设计产业销售额预计突破1180.4亿美元,首次跨越千亿美元里程碑,同比增长29.4%,细分领域如下:

5.晶圆制造行业

目前国内拥有79座8英寸和12英寸晶圆厂(其中12英寸厂50座),截至2025年6月,月产能达591.6万片(8英寸等效),规划产能达986.5万片,占全球产能约20%。2025年第三季度,中芯国际折合8英寸月产能突破100万片大关,约为全球晶圆代工龙头的三分之一。国内主要企业有:(1)中芯国际。国内晶圆代工绝对龙头,2025Q1营业收入163.01亿元,同比增长29.4%,净利润13.56亿元,同比增长166.5%。(2)华虹半导体。特色工艺代工龙头,专注功率器件、嵌入式存储等。(3)华润微。IDM模式,功率半导体龙头。

6.封装测试行业

2025年国内封测行业龙头长电科技、通富微电、华天科技等头部企业凭借技术沉淀与规模优势构建壁垒,长电科技和通富微电合计占据行业总营收的77.3%,市场集中度进一步提升。2024年全球前十大封测企业中,中国大陆和中国台湾分别有4家和3家企业入围。

5.各环节投资价值综合评价

六、半导体产业链上的核心A股上市公司情况

综合考虑技术壁垒、市场地位、业绩确定性、国产替代逻辑,将半导体A股标的分为六大板块。

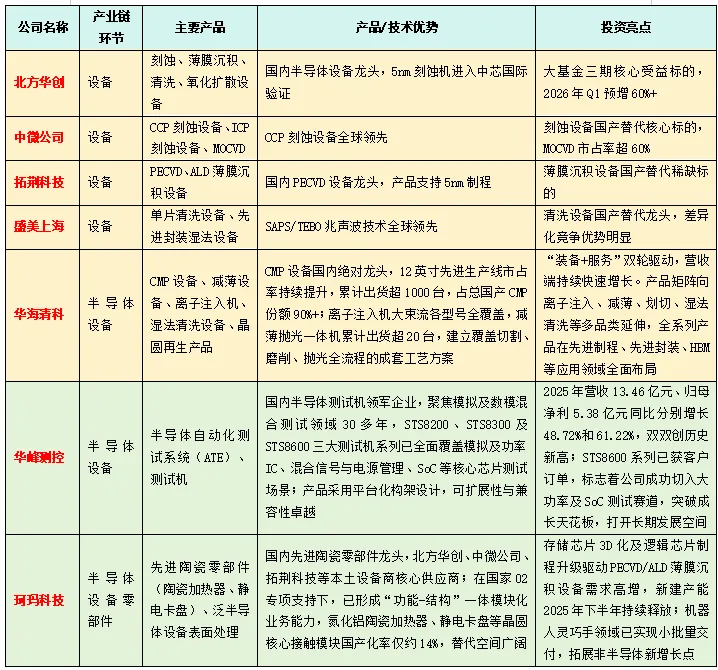

1.核心标的之一——设备

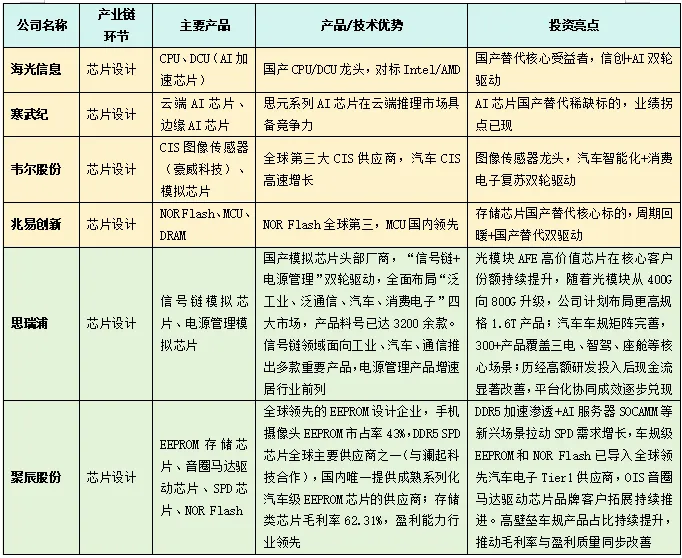

2.核心标的之二——芯片设计

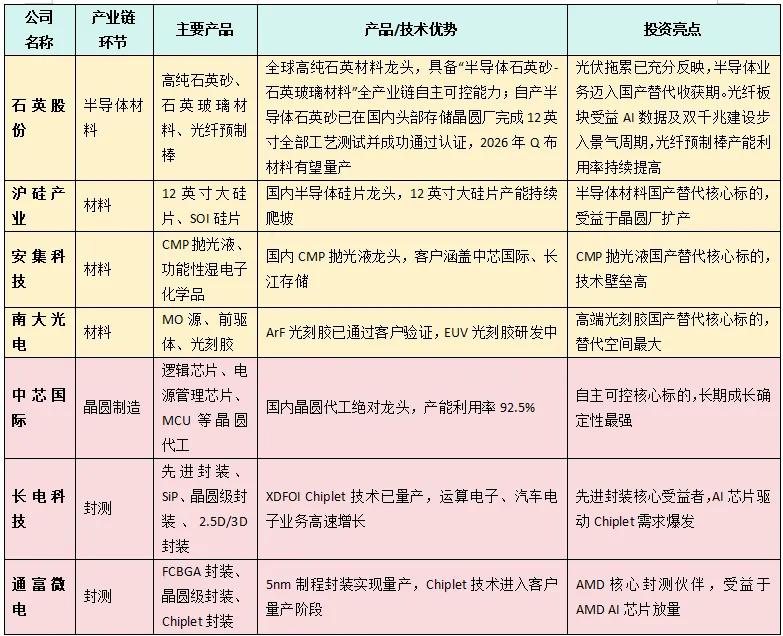

3.核心公司之三——材料、晶圆制造与封装测试

结语:2026年,半导体行业正站在AI驱动与国产替代双重引擎交汇的历史性窗口,中国市场芯片设计产业首破千亿美元,国产替代纵深推进。半导体设备凭借最高技术壁垒和最大国产替代空间,在产业链中受益较为确定;AI芯片受益于算力需求爆发和国产替代窗口期,成长弹性最大;先进封装 将受益于AI芯片Chiplet需求爆发;半导体材料国产化率低、替代空间大,适合长期布局。

本文根据网络资料和DEEPSEEK等整理,数据未经核实;仅供参考,不作任何投资建议。

2026年4月26日整理于郑州