01

周度市场回顾

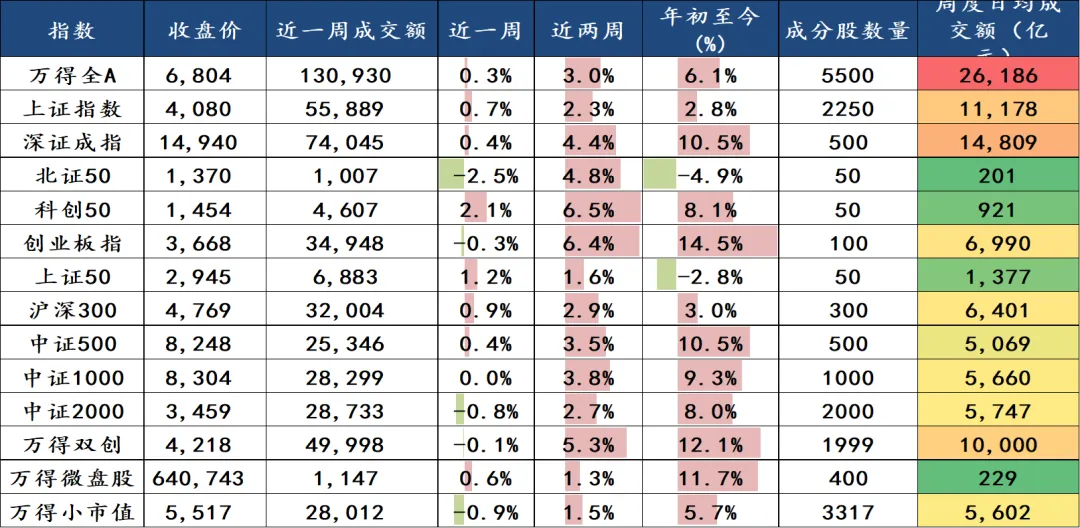

近两周,全球股指普遍收涨,A股市场继续偏强,主要宽基指数整体上涨,小盘风格占优。板块方面,电子、通信领涨反弹,消费、地产、非银走弱,煤炭、有色走强。市场情绪方面,中东局势边际略有缓和,市场成交有所回升,维持2.6万亿左右。

图:市场周度回顾

02

股票市场表现

上周宽基指数涨跌不一,表现前三名分别是科创50(2.1%)、上证50(1.2%)、沪深300(0.9%),表现后三名分别是北证50(-2.5%)、万得小市值(-0.9%)、中证2000(-0.8%)。

图:宽基指数表现

数据来源:Wind、陆浦研究院

上周小盘风格占优,表现前三名分别是小盘价值(1.20%)、大盘成长(0.91%)、小盘成长(0.56%)。

图:风格指数表现

数据来源:Wind、陆浦研究院

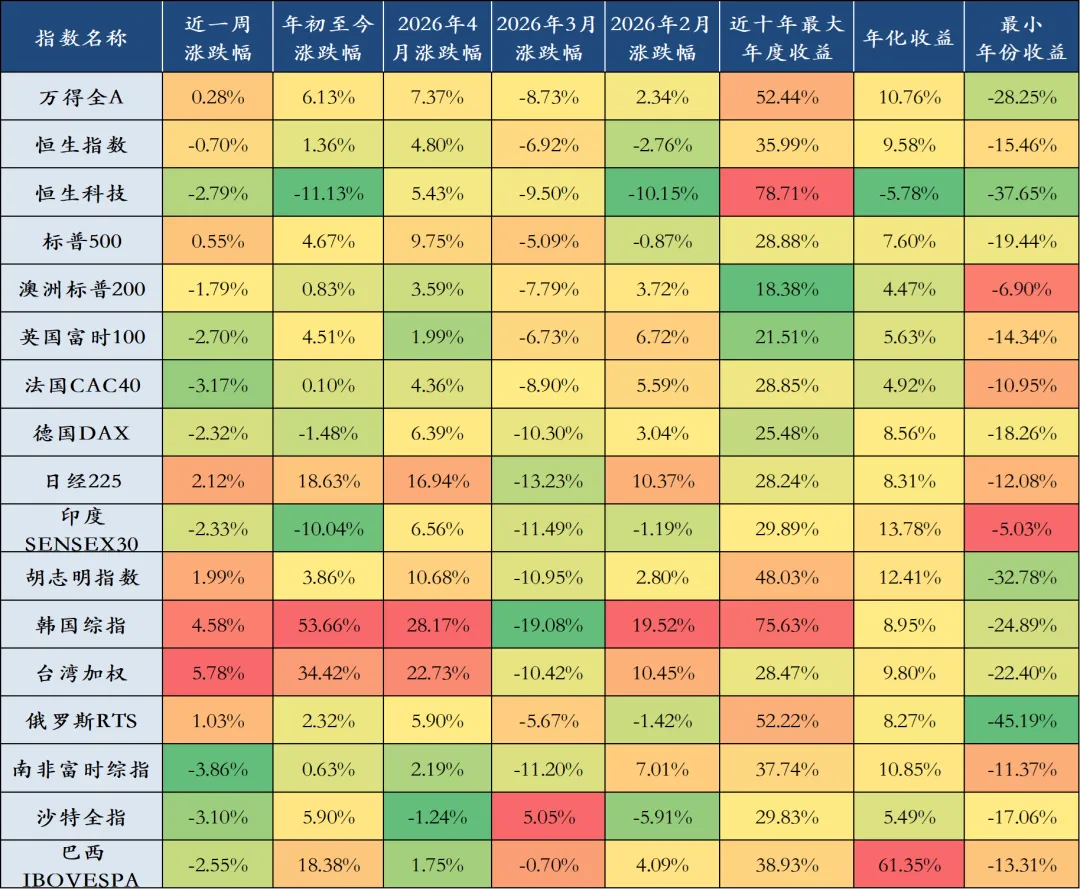

上周全球股指涨跌不一,表现前三名分别是台湾加权(5.78%)、韩国综指(4.58%)、日经225(2.12%),表现后三名分别是南非富时综指(-3.86%)、法国CAC40(-3.17%)、沙特全指(-3.10%)。

图:全球股指表现

数据来源:Wind、陆浦研究院

商品市场表现

上周商品市场涨跌不一,表现前三名商品指数分别是能源(2.9%)、农副产品(2.3%)、煤焦钢矿(1.6%),表现后三名商品指数分别是贵金属(-4.1%)、有色(-0.3%)、化工(0.3%)。

图:商品市场回顾

债券市场表现

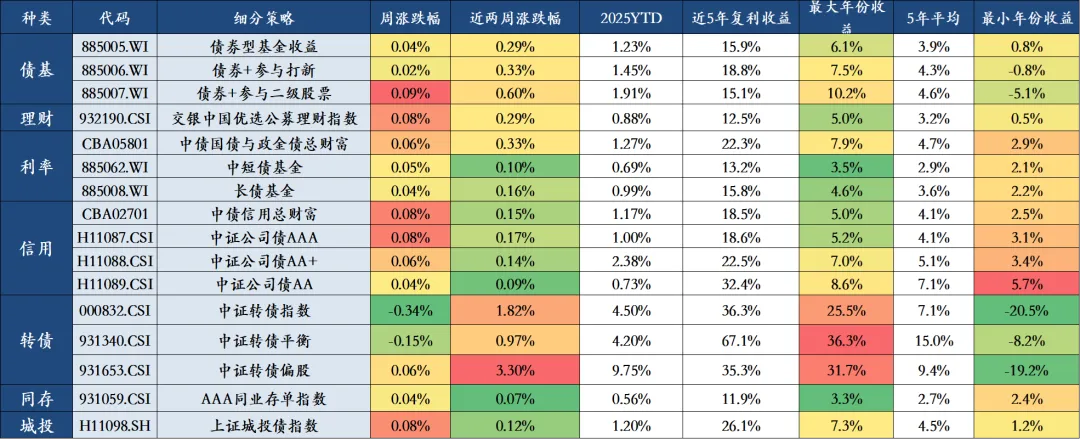

上周债券市场涨跌不一,表现前三名分别是债券+参与二级股票(0.09%)、中债信用总财富(0.08%)、中证公司债AAA(0.08%)、上证城投债指数(0.08%),表现后三名分别是中证转债指数(-0.34%)、中证转债平衡(-0.15%)、债券+参与打新(0.02%)。

图:国内债券市场回顾

数据来源:Wind、陆浦研究院

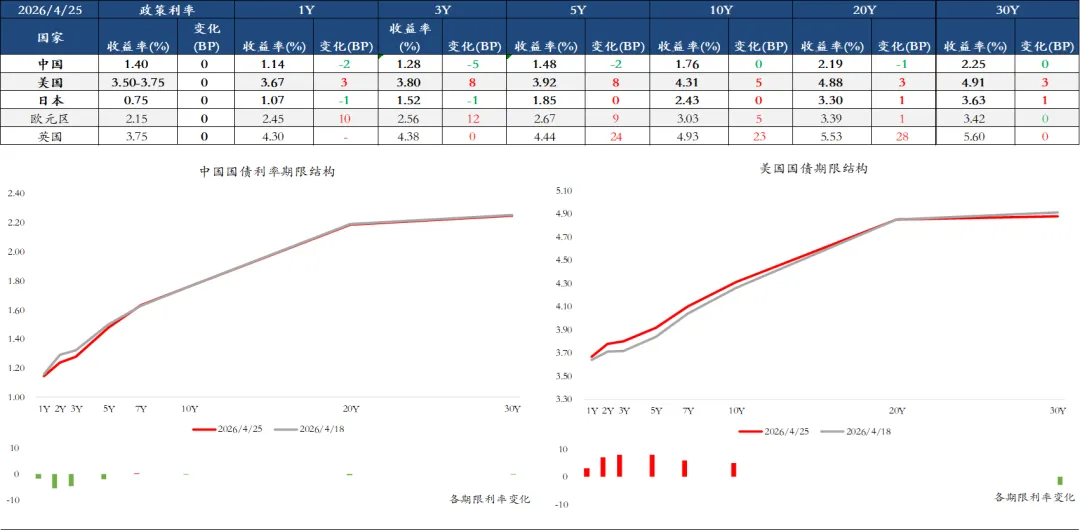

上周,中债收益率表现整体下行,各期限收益率下行约0-5bps;美债方面,各期限收益率整体上行3-8bps。

图:全球债券市场回顾

数据来源:Wind、陆浦研究院

全球大类资产表现

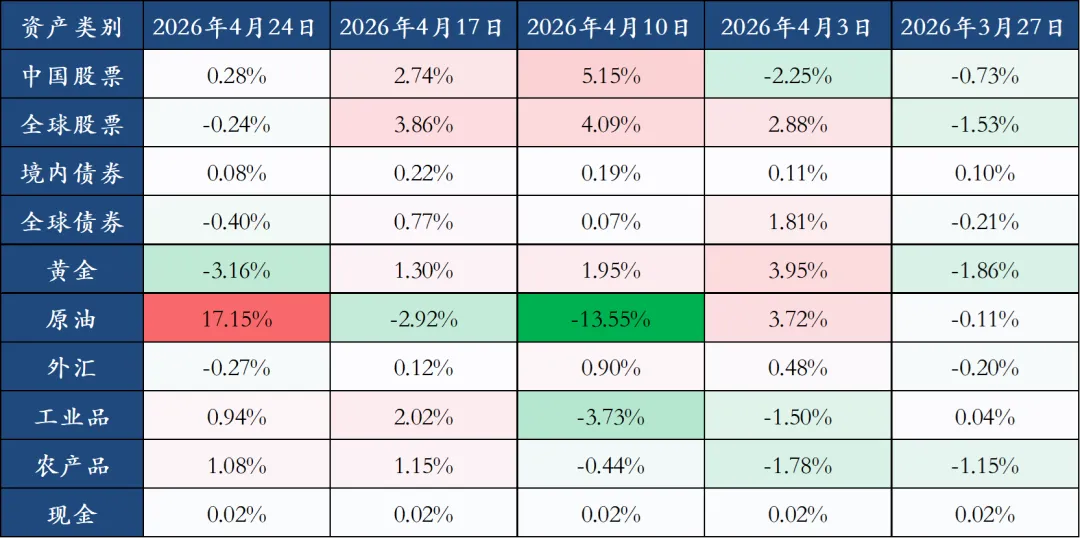

上周全球大类资产涨跌不一,表现前三名分别是原油(17.15%)、农产品(1.08%)、工业品(0,94%),表现后三名分别是黄金(-3.16%)、全球债券(-0.40%)、全球股票(-0.24%)。

数据来源:Wind、陆浦研究院

注:各大类资产表现的表征指数如下。中国股票:万得全A;全球股票:MSCI全球指数;境内债券:中债新综合财富(总值)指数;全球债券:iShares iBoxx $ Ivmt Grade Corp Bd ETF;黄金:COMEX黄金;原油:ICE 布伦特原油;外汇:美元兑离岸人民币的变动取负;工业品:南华工业品指数;农产品:南华农业品指数;现金:万得货币市场基金指数

03

行业表现

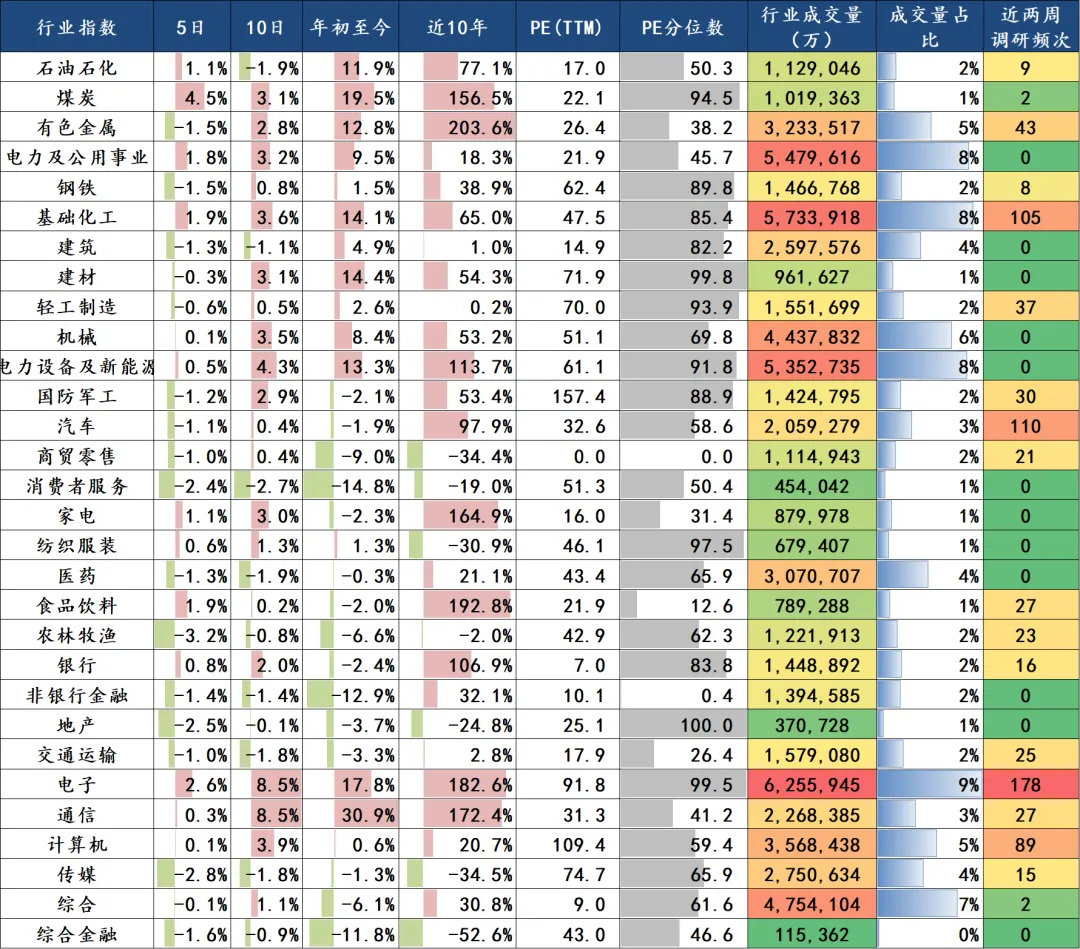

上周【涨跌幅排名】前五的中信一级行业依次为煤炭(4.51%)、电子(2.57%)、基础化工(1.94%)、食品饮料(1.88%)、电力及公用事业(1.80%),后五的行业依次为农林牧渔(-3.18%)、传媒(-2.80%)、地产(-2.53%)、消费者服务(-2.37%)、综合金融(-1.59%)。

行业估值方面,PE分位数最低的五个行业分别为商贸零售(0.0%)、非银行金融(0.4%)、食品饮料(12.6%)、家电(31.4%)、有色金属(38.2%),PE分位数最高的五个行业分别为地产(100.0%)、建材(99.8%)、电子(99.5%)、纺织服装(97.5%)、煤炭(94.5%)。

机构关注度方面,近两周调研频次前三名行业分别为:电子汽车(178次)、汽车(110次)、基础化工(105次)。

图:中信一级行业表现

数据来源:Wind、陆浦研究院

04

市场点评

A股市场继续偏强震荡,主要宽基指数整体上涨,小盘股表现领先于中大盘。板块方面,电子、通信反弹策动周期,消费、地产、非银走弱。市场情绪方面,中东局势边际略有缓和,市场成交有所回升。

1、4月14日,国际货币基金组织(IMF)将2026年全球经济增长预期下调0.2个百分点至3.1%,主要原因是中东战事对全球增长势头的影响。同时,IMF将中国2026年增长预期下调0.1个百分点至4.4%,较其他新兴市场0.3百分点的下调幅度更小。

2、4月16日,国家统计局公布数据显示,2026年一季度GDP同比增长4.8%,货物进出口总额同比增长15.0%,实现良好开局。

05

市场展望

短期来看,市场将延续震荡。未来一周,年报一季报密集落地,叠加中东局势不确定性与节前资金避险,市场情绪可能维持谨慎。中期维度,财政稳增长政策持续落地,城市更新、特别国债加快推进,基本面支撑逐步增强。同时关注美联储政策动向与国内后续政策发力节奏。市场将由估值博弈转向业绩驱动,结构性行情延续,消费、高景气科技及低估值红利板块具备配置机会

本文来源:本文为原创资讯,未经授权,不得转载。