数据来源:国家统计局、中国建材流通协会、艾瑞咨询、多家行业研究机构

一、摘要

中国家庭装修行业正处于深刻的结构性变革前夜。在新房市场规模持续收缩、二手房与旧房翻新占比超过七成的背景下,行业的增长逻辑已经发生根本性转变。本报告基于国家统计局、中国建材流通协会、艾瑞咨询等权威机构数据,结合多家行业研究机构报告,对 2026–2030 年家庭装修行业的市场规模、结构变化、竞争格局、技术趋势及政策环境进行系统性洞察。

核心发现:家装行业总规模将从 2025 年的约 4.85 万亿元增长至 2030 年的约 7.00 万亿元,年均复合增长率约 7.6%。行业的主要增量将来自于五大核心驱动力:旧房翻新市场的爆发式增长、智能家居与装修的深度融合、整装模式的快速渗透、绿色建材的政策驱动,以及 AI 技术对设计施工全链条的重塑。

行业竞争格局方面,当前 CR10 仅约 12.5%,市场集中度仍然偏低,但加速出清已成定局—2025 年知名家居建材企业破产超过 400 家,注销家居企业超 1.2 万家。未来五年,行业将从“拼价格、拼关系”向“拼技术、拼服务、拼创新”全面转型。

二、市场规模与结构变化

2.1 行业总量与增速

据国家统计局及中国建材流通协会数据,2024 年中国家居建材行业总规模已达 8.5 万亿元,其中家装市场约占 53%,规模约 4.55 万亿元。规模以上建材家居卖场 2025 年全年累计销售额为 14411 亿元,同比下跌 3.33%,反映出传统卖场模式正在被线上渠道和整装模式快速替代。

展望 2026–2030 年,在旧房翻新需求释放、智能家居配置率提升、政策补贴拉动等多重因素驱动下,家装行业将保持 6%–9% 的年均增速,预计 2030 年总规模将突破 7 万亿元。

图 1:中国家装行业市场规模及增速(2020-2030E)

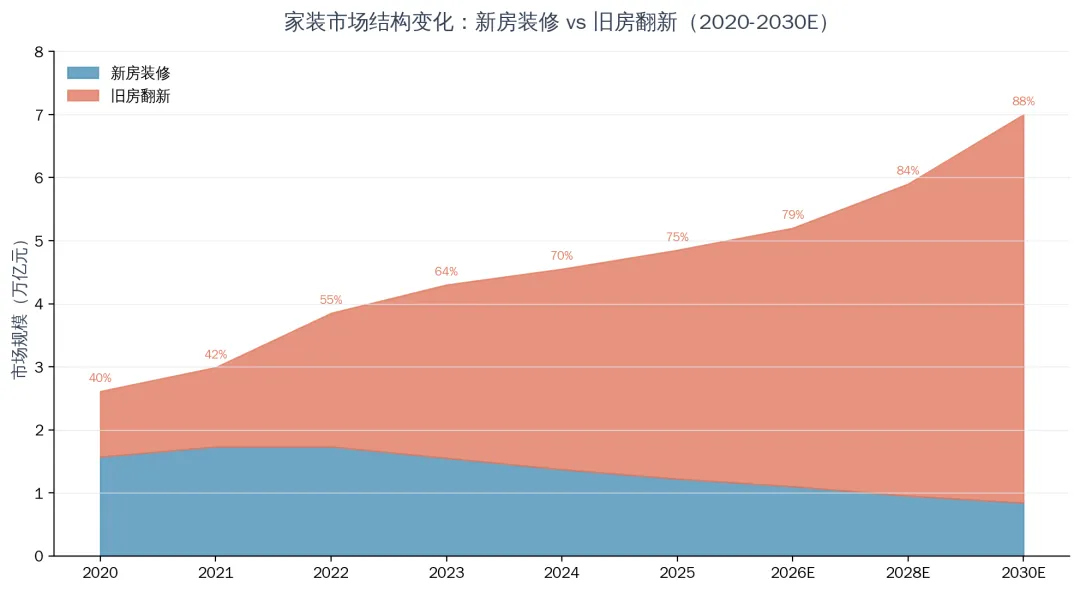

2.2 新房装修 vs 旧房翻新:结构性反转

这是本报告最重要的发现之一。国家统计局数据显示,2024 年新建住宅商品房销售面积 8.15 亿平方米,同比下降 14.1%,从 2020 年峰值的 15.5 亿平方米持续回落。与此同时,二手房交易量和存量房屋的老化带来的翻新需求快速增长。

据艾瑞咨询等机构研究,2025 年二手房装修市场规模已达 3.34 万亿元,占家装家居全量市场的七成份额。旧房改造行业市场规模突破 1.2 万亿元。北京地区 2025 年家装市场规模已突破 800 亿元,其中老房翻新占比超过 45%。

预计到 2030 年,旧房翻新将占据家装市场约 88% 的份额,成为绝对主导力量。这意味着装修企业的核心能力必须从“新房批量作业”向“旧房个性化定制”转型。

图 2:家装市场结构变化:新房装修 vs 旧房翻新(2020-2030E)

三、智能家居与装修融合趋势

3.1 智能家居市场爆发式增长

中国智能家居市场正处于爆发式增长期。从 2020 年的 1700 亿元增长至 2025 年的 8154 亿元,年均复合增长率超过 36%。预计 2026 年市场规模将接近 1 万亿元,到 2030 年有望突破 2 万亿元。

更重要的是渗透率的快速提升。智能家居渗透率从 2020 年的 4.2% 提升至 2025 年的 25%,预计 2026 年将突破 35%,2030 年有望达到 75%。这意味着智能家居将从“可选配置”变为“标准配置”。

图 3:中国智能家居市场规模及渗透率(2020-2030E)

3.2 全屋智能与装修一体化

2026 年起,智能家居及适老化家居产品被纳入中央资金补贴范围,这将极大加速智能家居在装修阶段的配置率。全屋智能系统市场规模已达 2800 亿元,渗透率突破 35%。

装修企业正在从“装修 + 后加智能”向“智能先行、装修融合”转变。前置化的智能布线、嵌入式传感器、云端联动的设计方案正在成为整装包的标准配置。华为、小米、绿米等生态平台已与多家头部装修企业建立战略合作,形成“智能硬件 + 装修服务”的整体解决方案。

四、竞争格局与行业集中度

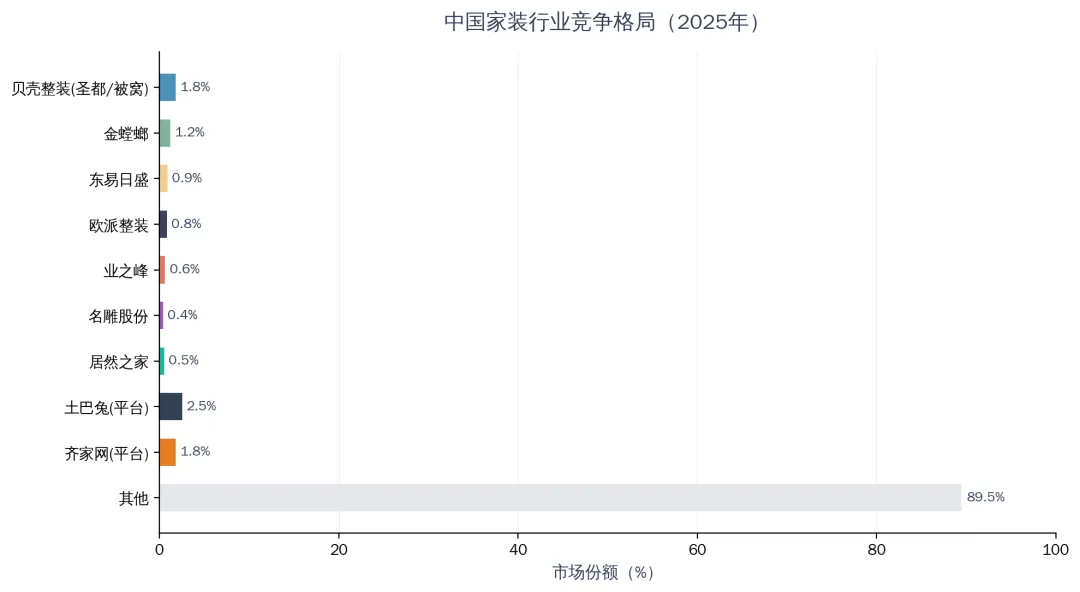

4.1 当前竞争格局

中国家装行业的市场集中度仍然偏低,CR10 约 12.5%,TOP30 市场占有率仅约 2.8%。这意味着行业仍以大量中小企业为主,但加速出清已成定局。

头部企业可分为三大阵营:一是以贝壳整装(圣都/被窩)为代表的互联网平台型装修企业,依托房产交易链和流量优势快速扩张;二是以金蟳螺、东易日盛为代表的传统装饰企业,正在积极数字化转型;三是以欧派整装、索菲亚为代表的建材品牌向下游延伸。

图 4:中国家装行业竞争格局(2025 年)

4.2 行业出清与集中度提升

2025 年是行业出清的加速年。据不完全统计,知名家居建材企业破产数量超过 400 家,天眼查显示注销家居企业超 1.2 万家,同比增加 35%。装饰建材领域中小企业面临前所未有的生存压力。

预计到 2030 年,CR10 有望提升至 20%–25%,行业将逐步形成“头部企业占据主流市场 + 细分领域专业化玩家”的格局。具备数字化能力、供应链整合能力和品牌信任度的企业将成为这场洗牌的最终赢家。

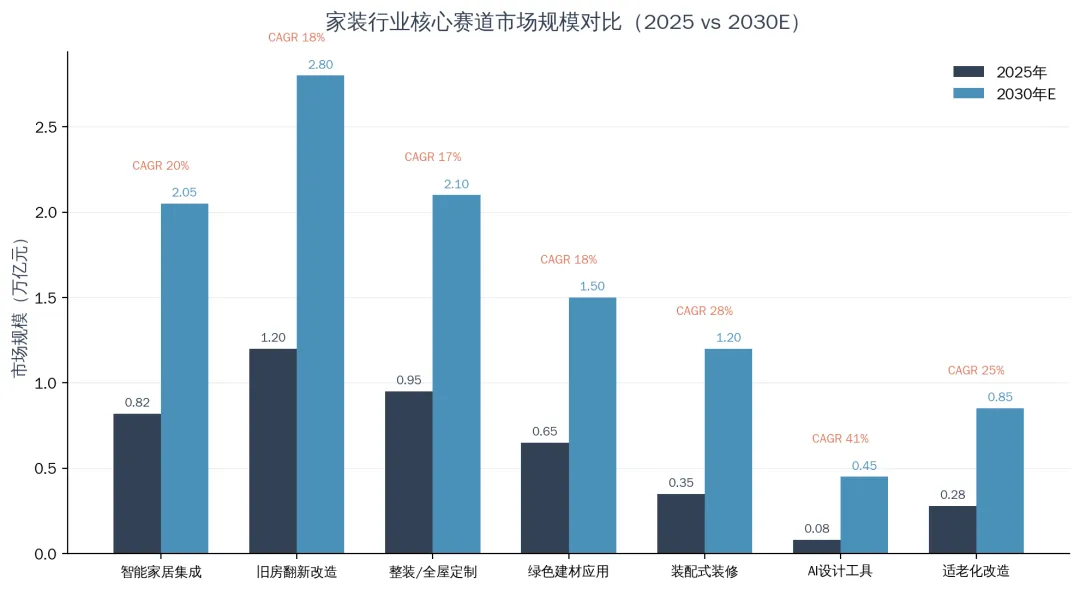

五、五大核心增长赛道

本章节对家装行业未来五年的七个核心增长赛道进行量化分析,包括智能家居集成、旧房翻新改造、整装/全屋定制、绿色建材应用、装配式装修、AI 设计工具和适老化改造。

图 5:家装行业核心赛道市场规模对比(2025 vs 2030E)

增长赛道 | 2025年规模 | 2030E规模 | CAGR | 核心驱动力 |

智能家居集成 | 0.82万亿 | 2.05万亿 | 20% | 渗透率提升+国补政策 |

旧房翻新改造 | 1.20万亿 | 2.80万亿 | 18% | 存量房老化+以旧换新 |

整装/全屋定制 | 0.95万亿 | 2.10万亿 | 17% | 年轻消费者偏好+效率需求 |

绿色建材应用 | 0.65万亿 | 1.50万亿 | 18% | 双碳目标+认证体系扩容 |

装配式装修 | 0.35万亿 | 1.20万亿 | 28% | 标准化+人工成本上升 |

AI设计工具 | 0.08万亿 | 0.45万亿 | 41% | 技术成熟度+降本增效 |

适老化改造 | 0.28万亿 | 0.85万亿 | 25% | 老龄化+政策补贴 |

表 1:家装行业七大核心增长赛道概览

5.1 整装模式:渗透率快速提升

整装模式(包括硬装、软装、家具、电器一体化)正在从“新鲜事物”变为“主流选择”。年轻消费群体(90 后、00 后)对“一站式装修”的偏好显著高于老一辈消费者。据行业白皮书数据,整装渗透率已从 2020 年的不足 10% 提升至 2025 年的约 30%,预计 2030 年将超过 50%。

5.2 装配式装修:工业化的最终形态

装配式装修是未来五年增速最快的赛道之一,CAGR 预计达 28%。随着人工成本持续上升、标准化体系逐步完善,装配式装修将从公装领域向家装领域快速扩展。多个省市已发布装配式建筑产业发展规划,明确提出重点发展装配式内装修技术体系。

5.3 AI 设计工具:最高增速赛道

AI 设计工具是本报告中增速最快的细分赛道,CAGR 高达 41%。从 AI 室内设计、AI 方案生成到 AI 施工监管,人工智能正在重塑装修行业的每一个环节。数字化与 AI 深入设计施工全链已成为行业共识。

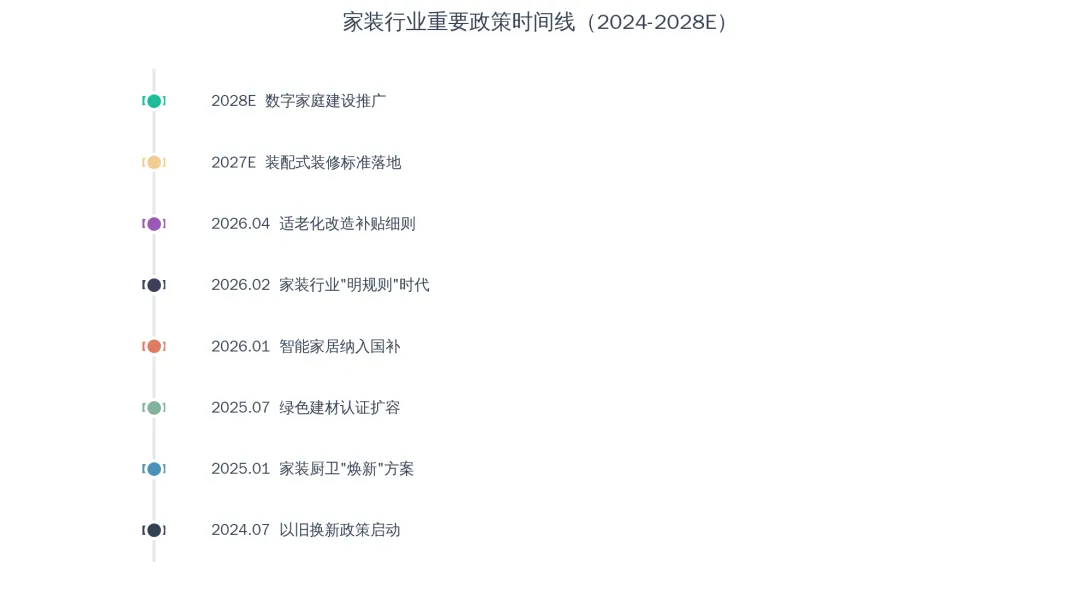

六、政策环境与监管趋势

2024–2026 年是家装行业政策密集出台期,多项重磅政策将深刻影响行业发展走向。

图 6:家装行业重要政策时间线(2024-2028E)

6.1 以旧换新与补贴政策

2024 年 7 月启动的家装厨卫“焕新”方案,将家装消费纳入国家以旧换新政策体系。消费者购买绿色建材、智能家居产品可享受 15%–20% 的财政补贴。这一政策在 2025 年全面推广后,显著拉动了市场需求。

2026 年起,智能家居及适老化家居产品被纳入中央资金补贴范围,这将进一步释放智能家居和适老化改造的市场需求。

6.2 行业监管“明规则”时代

2026 年 2 月,家装行业进入“明规则”时代,装修合同规范、报价透明度、施工标准等方面的监管要求显著提升。这将加速不规范企业的淘汰,为规范化运营的头部企业释放更多市场空间。

6.3 绿色建材认证体系扩容

2025 年绿色建材认证体系进一步扩容,覆盖品类从装饰材料向全品类延伸。多个城市已要求旧改项目使用低 VOC 材料并公示室内空气质量检测结果。双碳目标的推进将使绿色建材从“可选项”变为“必选项”。

七、未来五年关键趋势展望

7.1 数字化重塑装修全链条

数字化已从“锦上添花”变为装修企业的“生存基础设施”。BIM 技术已被广泛应用于装修设计与施工管理,实现了从设计图纸到施工现场的全流程数字化。AI 室内设计工具可在分钟内生成多套方案,大幅降低了设计成本和决策周期。施工现场的智能监管系统则确保了工程质量和进度的透明化。

7.2 消费者主体变迁

90 后、00 后消费者已成为家装市场的主力军。他们对个性化、智能化、环保化的要求更高,更习惯通过线上渠道获取信息和服务。短视频平台已成为家装企业获客的重要渠道,“内容+精准获客”模式正在重塑行业的营销方式。

7.3 供应链整合与产业协同

未来五年,装修企业的竞争将从单点竞争转向供应链竞争。具备全产业链整合能力的企业(从建材采购到施工交付)将获得显著的成本优势和服务质量优势。贝壳的“房产交易+装修服务”模式已经证明了产业协同的巨大潜力。

7.4 风险与挑战

• 房地产市场持续低迷可能影响新房装修需求,但旧房翻新可部分对冲

• 人工成本持续上升压缩传统装修企业利润空间

• 数字化转型需要大量资金和人才投入,中小企业转型难度大

• 行业监管加强可能短期内增加合规成本

• 消费者信任危机仍是行业突出痛点,透明化运营是破解之道

八、战略建议

8.1 对装修企业的建议

• 加速数字化转型:将 BIM、AI 设计、智能施工监管纳入标准作业流程,降低设计成本 30% 以上,缩短施工周期 20% 以上

• 布局旧房翻新赛道:建立专业的旧房翻新团队和标准化流程,重点攻关隐蔽工程安全、结构优化、适老化改造等细分领域

• 深度融合智能家居:与华为、小米、绿米等生态平台建立战略合作,将智能家居纳入整装标配

• 强化供应链能力:通过集中采购、F2C 模式等方式降低材料成本,提升交付效率和服务质量

8.2 对从业者的建议

• 重点关注:具备数字化能力和供应链整合能力的头部装修企业,以及智能家居、装配式装修、AI 设计工具等高增长赛道

• 谨慎对待:缺乏数字化能力、供应链管理能力弱的传统中小装修企业,在行业出清加速的背景下风险较高

• 机会窗口:旧房翻新、适老化改造、绿色建材等政策驱动型赛道具有确定性的增长朚遇

免责声明

本报告基于公开可获取的数据和信息编写,仅供参考,不构成任何建议。报告中的预测数据基于当前市场趋势和合理假设,实际结果可能因市场变化而有所偏差。数据来源包括国家统计局、中国建材流通协会、艾瑞咨询、Statista 等机构及多家行业研究机构报告。