一、产业全景:能源安全与低碳转型的双重变奏

2024 年,中国石油天然气开采行业迎来了一个历史性的转折点。在这一年,国内油气产量当量首次突破 4 亿吨大关,达到 4.09 亿吨,连续 8 年保持千万吨级的快速增长,这标志着中国油气行业提前两年完成了 “七年行动计划” 的既定目标,为国家能源安全构建了坚实的压舱石。这一成就的取得,并非简单的量的堆积,而是产业结构深层次变革的结果。在全球地缘政治博弈加剧、国际油价宽幅震荡以及国内 “双碳” 目标约束的多重背景下,中国油气行业正在经历一场从 “资源主导” 向 “技术 + 气候韧性” 的深刻重构。

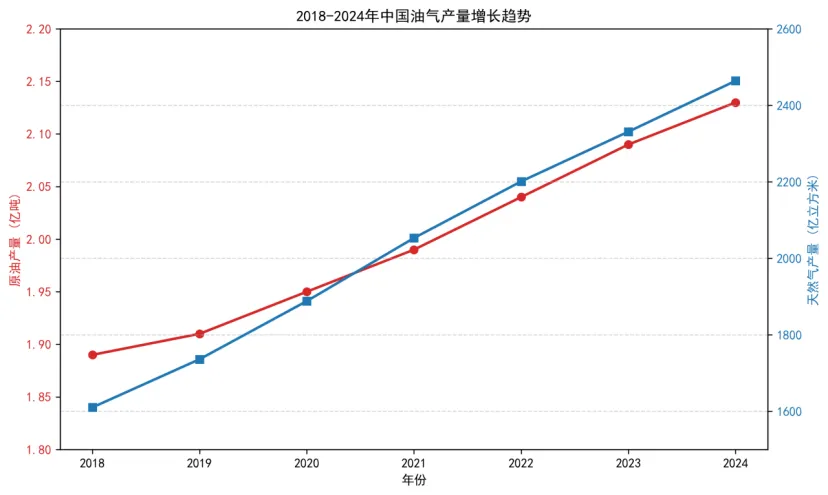

从供需格局来看,中国油气市场呈现出鲜明的“稳油增气” 特征。2024 年,国内原油产量达到 2.13 亿吨,接近历史峰值,这主要得益于渤海湾、新疆等地区的持续上产,以及页岩油等非常规资源的快速突破。与此同时,天然气产量达到 2464 亿立方米,连续九年实现百亿立方米级的增长,中国作为全球第四大天然气生产国的地位进一步巩固。这种差异化的增长态势,深刻反映了能源消费结构清洁化的内在趋势。尽管新能源汽车的普及正在挤压成品油需求,但化工原料用油以及作为清洁能源的天然气需求依然保持着强劲的韧性。

图: 2018-2024 年中国原油与天然气产量增长趋势

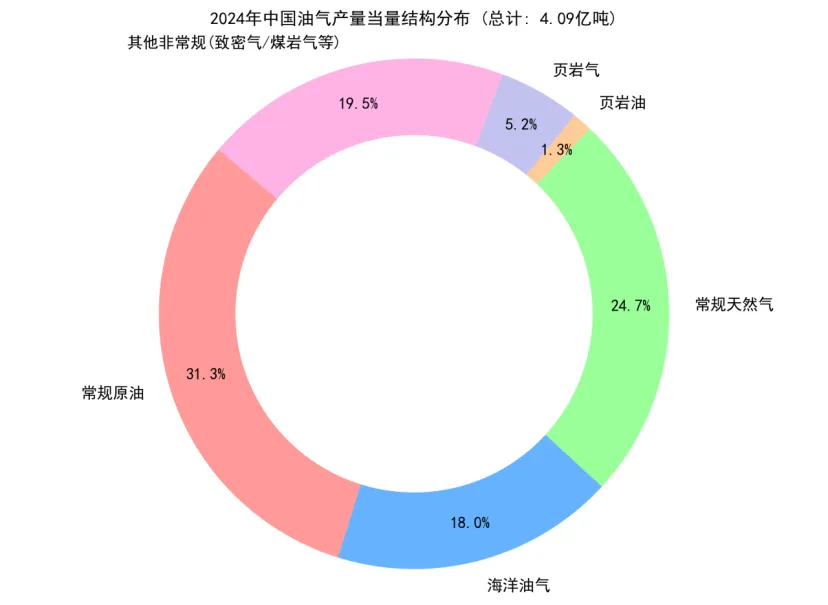

在产量结构上,非常规油气与海洋油气已经取代了传统的常规陆上油气,成为了增产的主力军。数据显示,2024 年海洋油气产量当量超过 8500 万吨,连续五年贡献了全国原油增量的 60% 以上;页岩油产量快速提升至 600 万吨以上,同比增长超过 30%;页岩气产量也稳定在 272 亿立方米的规模。如果将这些非常规资源进行汇总,我们可以发现,如今的中国油气产量结构已经发生了翻天覆地的变化,曾经被认为是 “边际资源” 的低品位储量,如今已经成为了保障能源供应的核心力量。

图:2024 年中国油气产量当量结构分布,非常规与海洋油气已成为重要的增长极

这种结构的变迁,背后是资本开支的高强度投入。2019 年至 2024 年,全国油气勘探开发累计投资达到 2.24 万亿元,年均投资约 3740 亿元,较 2018 年增加了 48%。在这一过程中,行业的竞争格局也呈现出 “三桶油” 主导、多元资本补充的特征。中国石油、中国石化、中国海油三家企业垄断了国内 94.4% 的产量份额,其中中石油以 45.6% 的占比稳居第一。然而,随着上游勘探开发市场的逐步放开,以中曼石油、通源石油为代表的民营企业也开始在页岩油、海外区块等领域崭露头角,为行业注入了新的活力。

二、细分领域:非常规革命与深海深蓝的多点突破

2.1 页岩气:从涪陵样板到深层挺进

作为中国页岩革命的先行者,页岩气的开发已经走过了从引进吸收到自主创新的全过程。目前,中国页岩气开发已经形成了以四川盆地为核心的“南气” 格局。涪陵、威远、长宁等区块已经实现了百亿立方米的规模稳产,其中涪陵页岩气田更是成为了中国页岩气开发的 “黄埔军校”。2024 年,涪陵页岩气田累计探明储量突破万亿立方米,成为了全球最大的页岩气田之一。

图: 涪陵页岩气田采气平台,该气田已累计探明储量超万亿立方米,是中国页岩气开发的标杆

更为重要的是,页岩气开发正在向更深的地层挺进。过去,页岩气开发主要集中在3500 米以浅的中浅层,而如今,深层页岩气已经成为了新的储量增长极。在四川盆地,中国石化部署的资阳 2HF 井,在埋深超过 4500 米的寒武系筇竹寺组地层,测试获得了日产气 126 万立方米的高产气流,这不仅打破了深层页岩气的勘探禁区,也证明了中国在超深层储层改造技术上已经跻身世界先进行列。通过 “适度密切割压裂”、“多级强化暂堵” 等自主创新技术,川南页岩气田的单井成本已经从早期的 1.2 万元 / 立方米降至 0.8 万元 / 立方米,采收率也从最初的 12.6% 提升至了 26.8%,极大地改善了开发的经济性。

2.2 页岩油:陆相突破与百万吨级示范区

如果说页岩气是四川盆地的奇迹,那么页岩油则是北方盆地的盛宴。中国的页岩油资源主要分布在鄂尔多斯、松辽、准噶尔等陆相沉积盆地,与美国海相页岩油有着本质的不同,储层非均质性强、岩性复杂,开发难度更大。然而,经过多年的攻关,中国已经探索出了一套适应陆相页岩油的开发技术体系。

2024 年,中国页岩油产量突破了 600 万吨,同比增长超过 30%,形成了 “四个一” 的开发格局:长庆庆城油田建成了 300 万吨的产区,新疆吉木萨尔国家级示范区产量突破 100 万吨,大庆古龙和胜利济阳示范区也分别实现了快速上产。其中,长庆油田作为中国最大的油气生产基地,其页岩油日产量已经突破了万吨大关,累计产量超过 2000 万吨,成为了国内最大的页岩油生产基地。

图:新疆吉木萨尔页岩油平台,该示范区已成为首个年产突破百万吨的国家级陆相页岩油示范区

在吉木萨尔,科研人员攻克了陆相页岩油“甜点” 识别难题,通过水平井 + 体积压裂技术,实现了单井的稳产。而在胜利油田,济阳页岩油示范区也提前一年完成了 50 万吨的产量任务。这些示范区的成功,标志着中国陆相页岩油已经从 “实验性开采” 迈入了 “规模化效益开发” 的新阶段,成为了稳住 2 亿吨原油产量的关键变量。

2.3 常规油气:老油田重生与超深层极限突破

在非常规油气高歌猛进的同时,常规油气并没有停下脚步。对于大庆、胜利这些开发了半个多世纪的老油田,提高采收率(EOR)技术成为了延长生命周期的法宝。通过纳米智能驱油、化学驱等技术,胜利油田将水驱采收率提升了十几个百分点,实现了 2300 万吨以上的长期稳产。

与此同时,向地球深部要资源,成为了常规油气勘探的新战场。在塔里木盆地,超深层油气藏的开发取得了历史性突破。顺北油气田,在埋深超过8000 米的超深层,建成了 300 万吨的产能。中国首口超万米科探井 —— 深地塔科 1 井的完钻,更是标志着中国深地钻探技术进入了世界第一梯队。这些超深层资源的突破,不仅盘活了塔里木盆地巨大的储量潜力,也为西部油气上产提供了坚实的支撑。

2.4 海洋油气:渤海稳产与南海深蓝

海洋,一直是中国油气增产的“主战场”。2024 年,海洋油气产量当量突破 8500 万吨,其中渤海油田原油产量连续 4 年保持全国第一,日产突破 10 万吨,累计产油超过 5.6 亿吨。通过精细油藏描述和稳油控水技术,渤海油田的自然递减率被控制在了 9.6% 的历史最好水平。

而在南海,深海油气开发则书写了中国的深蓝传奇。“深海一号” 能源站的建成投产,使得我国具备了开发 1500 米水深油气田的能力。2024 年,“深海一号” 二期工程顺利投产,使得该气田的高峰年产量大幅提升。不仅如此,中国海油还在琼东南盆地探获了全球首个超深水超浅层千亿立方米大气田 —— 陵水 36-1 气田,这一发现开辟了全球深水天然气勘探的新领域。

图: “深海一号” 能源站,标志着中国深海油气开发能力跻身世界前列

三、技术与政策:数智化与绿色化的双轮驱动

3.1 技术革命:AI 赋能与装备自主

如果说资源是基础,那么技术就是撬动这些低品位资源的杠杆。近年来,油气行业的技术进步呈现出爆发式的态势。首先是数智化转型,人工智能、大数据、云计算正在重塑勘探开发的全流程。中国石油发布的700 亿参数昆仑大模型,已经在地质勘探、钻井优化等领域得到了应用。在涪陵页岩气田,“AI + 压裂优化决策” 系统实现了单井 EUR(估算最终可采储量)提升 17.7%,现场人员减少了 50%。数字孪生技术覆盖了 80% 的在产油田,使得钻井效率提升了 30% 以上。

与此同时,装备的国产化也打破了国外的垄断。旋转导向钻井系统、电动压裂装备等“卡脖子” 技术相继攻克。国产旋转导向系统在胜利油田实现了 3055 米超长水平段的精准钻进,储层钻遇率达到 96%。电动压裂车取代了传统的柴油压裂车,不仅能耗更低,而且实现了自动化控制,极大地提升了压裂作业的效率。

图: 国产智能压裂车,电动化与智能化装备大幅降低了非常规油气开发成本

3.2 绿色转型:CCUS 与多能融合

在“双碳” 目标下,油气行业正在经历一场深刻的绿色变革。CCUS(碳捕集、利用与封存)成为了行业转型的核心抓手。在鄂尔多斯,百万吨级 CCUS 项目已经投运,捕集成本降至 35 美元 / 吨,不仅实现了二氧化碳的封存,还通过驱油提高了油田的采收率。吉林油田更是累计注入二氧化碳超过 360 万吨,提高原油采收率 20% 以上。

图: CCUS 碳捕集示范项目,成为油气行业减碳与提高采收率的双赢技术

此外,油气田正在向综合能源枢纽转型。油田分布式光伏、风电与油气生产用能相结合,江苏油田的自发绿电占比已经达到了39%。绿氢、蓝氢项目也在加快布局,新疆库车的绿氢示范项目,将光伏制氢成本降至 18 元 /kg,替代了炼厂的灰氢需求。这种“油气 + 新能源” 的融合发展模式,正在为传统油气企业打开第二增长曲线。

3.3 政策护航:从七年行动计划到能源法治

政策的持续引导是行业发展的保障。随着《能源法》的正式实施,能源安全新战略被上升到了法律层面。国家通过“七年行动计划”,强制引导企业加大勘探开发力度,明确要求原油产量稳定在 2 亿吨以上。同时,政策也在鼓励市场化改革,通过矿权流转、税收优惠等方式,吸引社会资本进入页岩油、页岩气等难动用储量的开发领域,激发了市场的活力。

四、投资思路:穿越周期的价值重估与赛道选择

面对这样一个深刻变革的行业,投资者需要摒弃“夕阳产业” 的刻板印象,重新审视油气开采行业的投资价值。在能源安全与低碳转型的双重逻辑下,我们认为未来的投资机会主要集中在以下三个维度:

4.1 核心资产:高股息龙头的防御与进攻

首先,拥有优质资源禀赋的龙头央企,依然是市场的压舱石。这些企业拥有国内最好的区块,比如中国海油的海上油田,其桶油操作成本极低,且海上油气田的生命周期长,产量稳定。在油价波动的周期中,这些企业展现出了极强的抗风险能力。2025 年,尽管油价有所回落,但中国石油依然实现了超过 4000 亿的经营现金流,并且维持了超过 5% 的股息率。

配置这类龙头企业,既可以享受高股息带来的稳定现金流,又可以分享国内油气增储上产带来的长期业绩增长。特别是那些在页岩气、深海油气领域布局深厚的企业,如中国石化的涪陵页岩气田、中国石油的长庆页岩油基地,它们将是未来产量增长的主要贡献者,具备长期的成长空间。

4.2 技术弹性:油服设备的国产化替代机遇

其次,随着非常规与深海油气开发的深入,技术装备的需求将迎来爆发。过去,高端的压裂设备、旋转导向工具主要依赖进口,而现在,国产替代正在加速。杰瑞、三一等企业研发的电动压裂车,已经在国内各大页岩油气田大规模应用,并且出口到了北美市场。经纬公司的旋转导向系统,也打破了斯伦贝谢等国际巨头的垄断。

这些油服设备企业,直接受益于国内勘探开发投资的增长,以及技术升级带来的设备更新需求。相比于上游开采企业,它们的业绩弹性更大,能够充分享受行业量增带来的红利。特别是在深层页岩气、深海钻井等新兴领域,对高端装备的需求尤为迫切,这将为具备技术优势的供应商带来巨大的进口替代空间。

4.3 转型新局:低碳技术的长期赛道

最后,低碳转型带来的新赛道不容忽视。CCUS、绿氢、油田光伏等业务,正在从成本中心变成利润中心。随着全国碳市场的建设,二氧化碳的减排量可以变成实实在在的碳资产。CCUS 项目不仅可以帮助企业完成减碳目标,还可以通过驱油增产、碳交易获得额外的收益。预计到 2030 年,中国 CCUS 的市场规模将达到 5000 亿元。

布局那些在低碳技术上提前卡位的企业,将能够享受到能源转型的长期红利。那些能够将传统油气业务与新能源业务成功融合的企业,将在未来的能源体系中占据先机。

4.4 风险提示

投资该行业也需要警惕风险,首先是油价波动的风险,国际油价受地缘政治、全球经济等因素影响较大,剧烈的波动会直接影响企业的盈利。其次是政策风险,随着双碳目标的推进,环保政策可能会进一步收紧,增加企业的合规成本。最后是技术替代风险,新能源的超预期发展,可能会加速油气需求峰值的到来。因此,需要优选那些成本控制能力强、技术迭代快、转型布局早的优质标的,以穿越周期的波动。