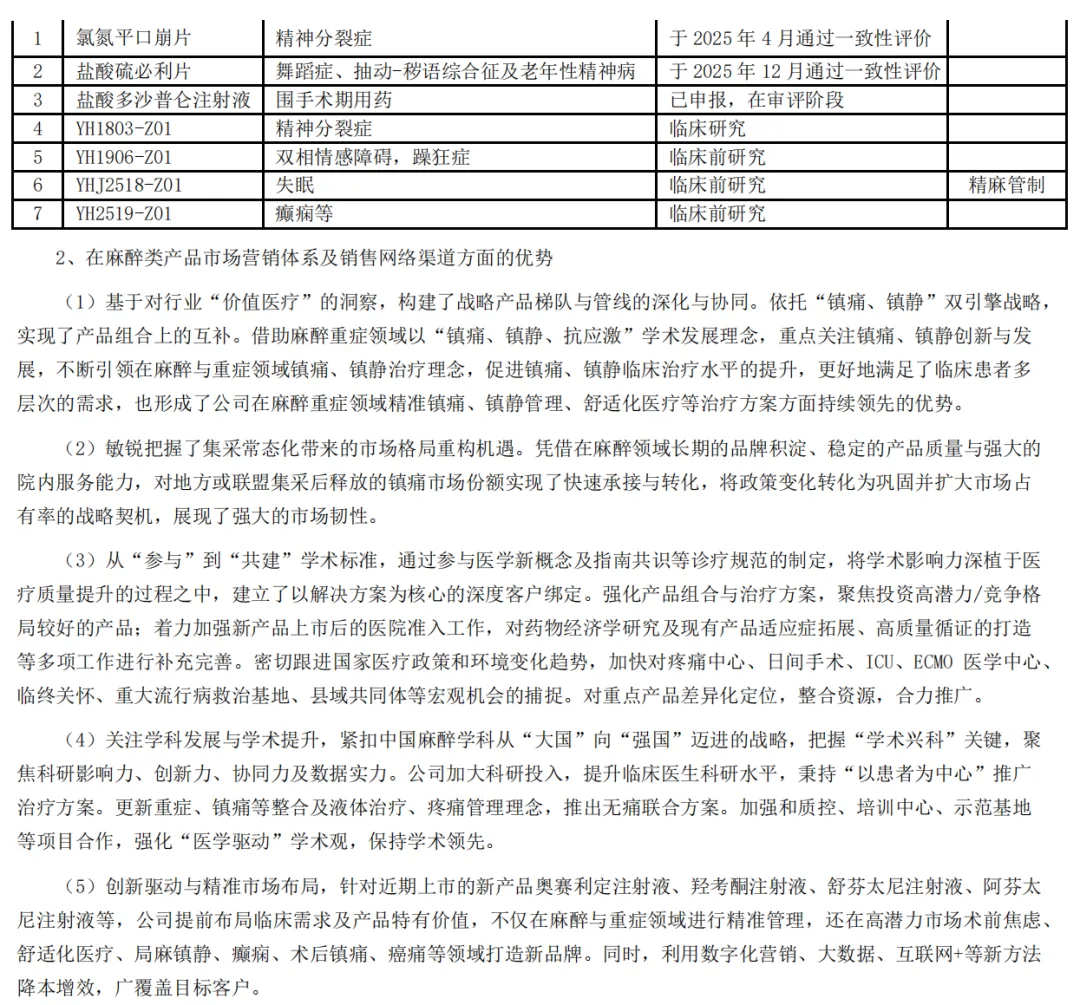

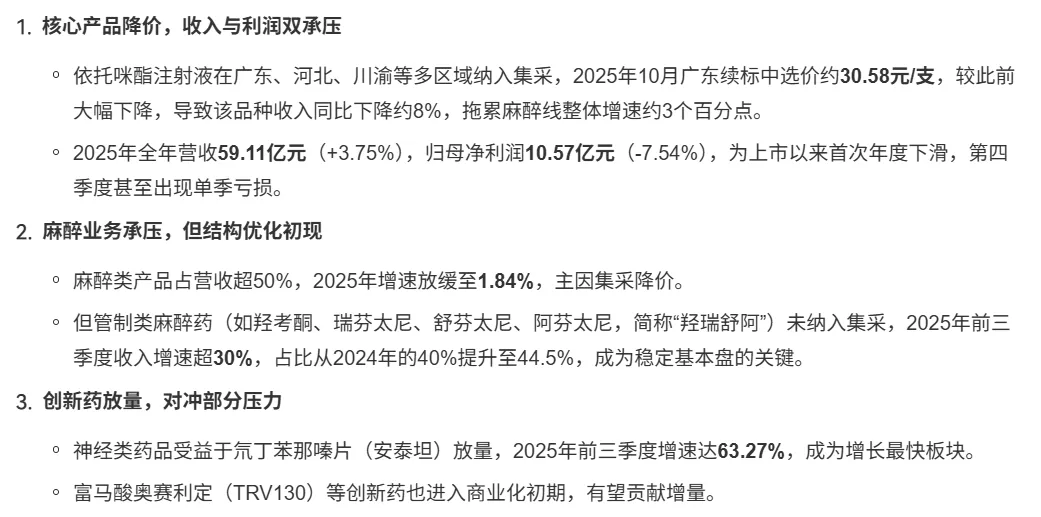

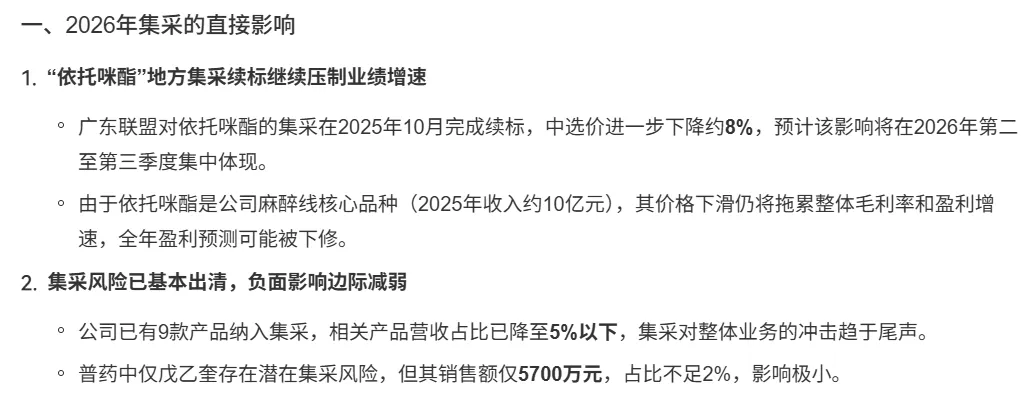

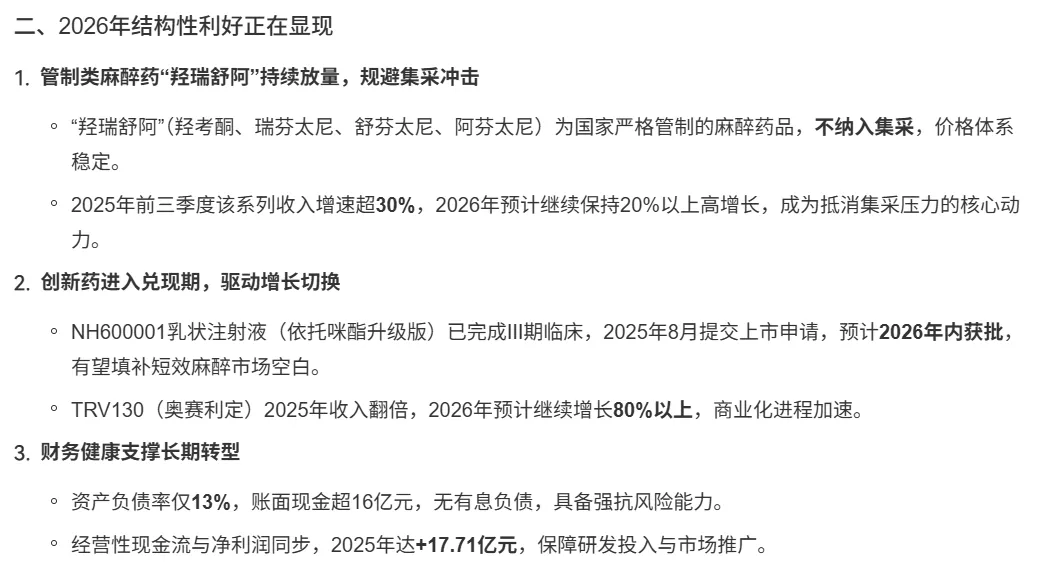

恩华药业

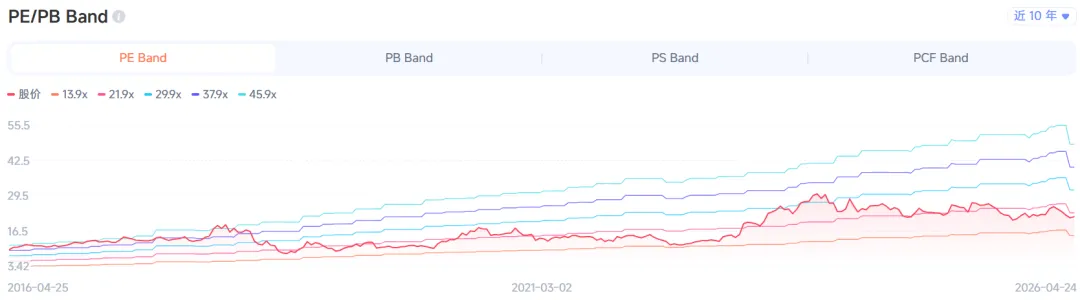

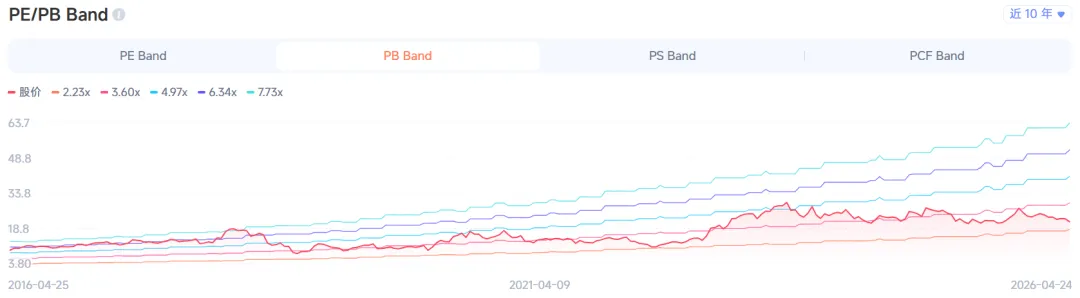

1.PE/PB Band

恩华药业的PE Band开始出现向下的波动,要小心!恩华的曲线之前是最好的,现在也出现问题!

三七互娱的PB Band则是五条逐渐散发向上的曲线,依旧保持正常!

目前股价处于PE通道的低估区域,最新一期为20.6

同样目前股价也正处于PB通道的低估区域的上沿,最新一期为2.61

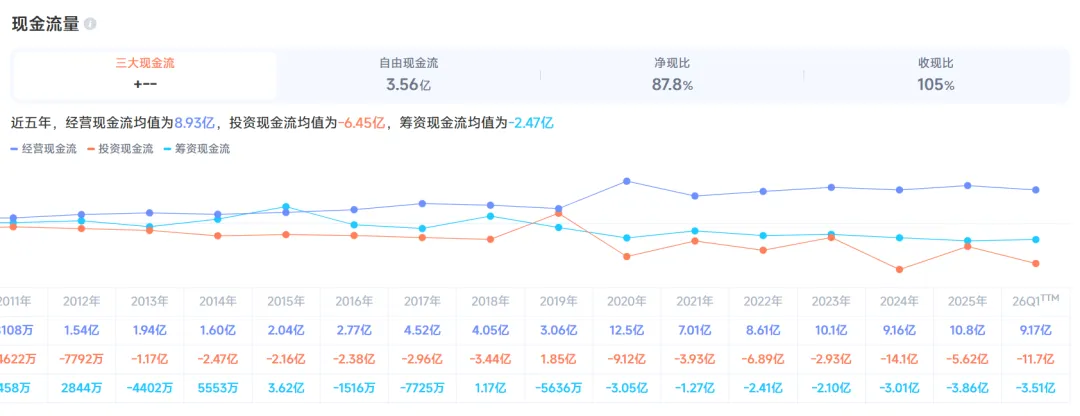

唯一需要注意的是公司的营收账款占比偏高,为25.6%,但可以接受,尤其是公司现金流质量相对可以。

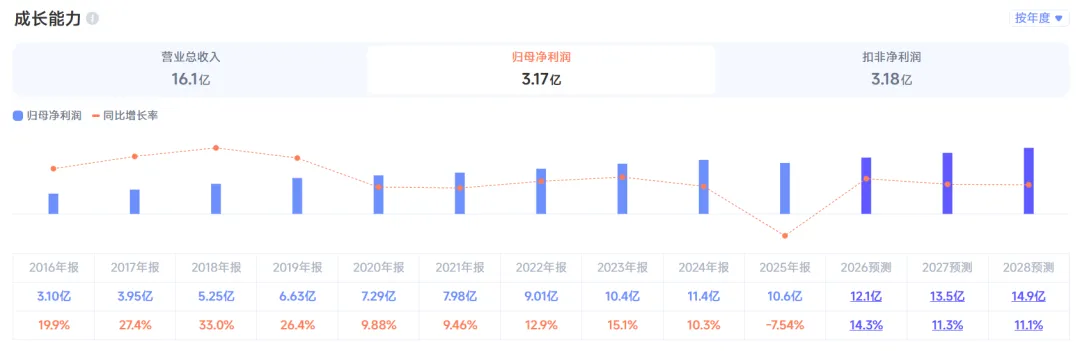

10.最新一期财报

恩华药业总结

总结:

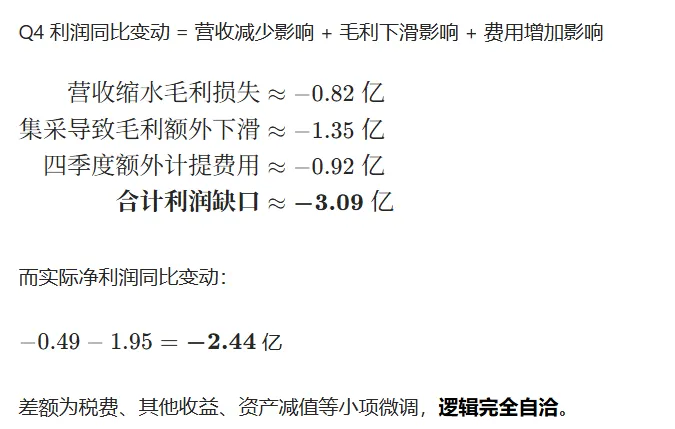

1、恩华药业2025年营收放缓,利润下滑,业绩出现问题,主要是受集采影响。影响依旧会持续到2026年,短期业绩承压。

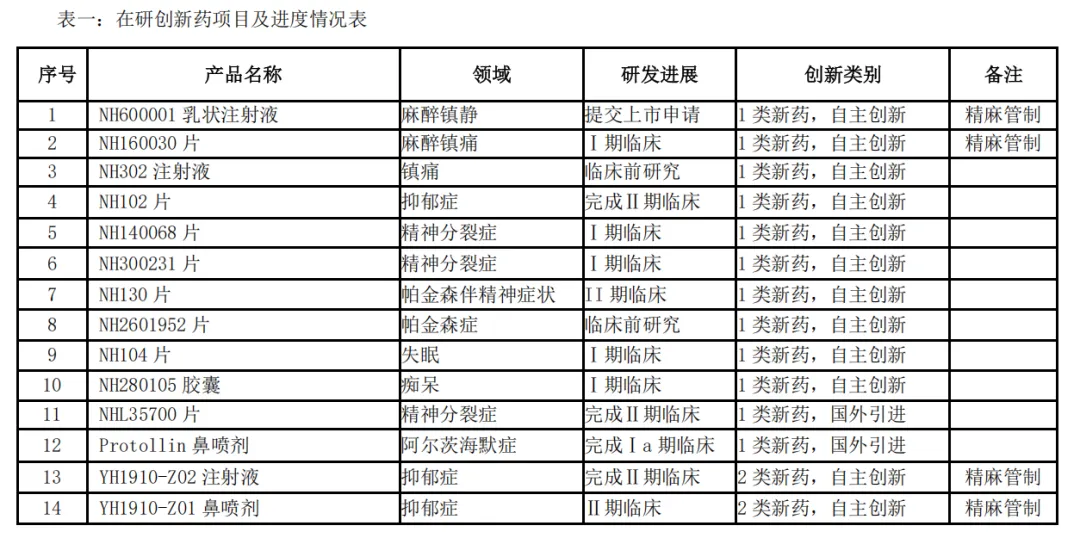

2、2025年公司加大研发,研发费用增长了 20.52%,并取得了对应的研发成果——这也是公司2025年利润下降的原因之一。

3、公司创新药进入兑现期,预计2027年以后将迎来业绩爆发!

4、公司和2025年一样,并未设定2026年具体经济增长指标——说明公司本身对2026年经济增长信心不足。(预料之中,和2024年财报一样)

5、长期而言:

一、我国中枢神经系统药物市场仍处于起步阶段,但增长迅速。2025 年,我国中枢神经药物市场规模约为 1200 亿元人民币,预计到 2030 年,中国中枢神经系统药物市场规模将达到 2100 亿元,年复合增长率将达到 11.8%。

二、我国还是世界上老龄人口最多的国家,2025 年末 60 岁及以上人口达 3.23 亿(占比 23%),其中老年慢性病患病率超75%,失能、半失能老人超 4000 万,预计 2030 年达 1 亿人。老年人群存在“躯体-心理-认知退行性”的共病比例更是高达 33.9%。

公司最新综合估值分位19.3%,估值较低。

公司市盈率为20.6,近十年百分位为33.3%;低于化学制药行业均值(43.27)。

公司市净率为2.64,近十年百分位为1.85%;高于化学制药行业均值(3.29)

估值偏低,公司依旧优秀,但未来短期承压,小余接来会持续跟踪;如果出现明显的折扣机会,且业绩符合小余研究的预测,小余也会考虑买入。