一、行业定义、分类与核心价值

高速互连芯片是支撑数据中心、服务器及计算机实现高速数据交互的必备芯片,用于解决智能算力系统持续升级过程中各类数据传输瓶颈,保障高效、稳定、低延迟的数据传输,是AI 算力基础设施中 “运力” 的核心载体。

按技术类别区分,高速互连芯片主要分为三大类:内存互连芯片、PCIe/CXL互连芯片和以太网及光互连芯片等。

1、内存互连芯片

内存接口芯片是服务器内存模组(又称“内存条”)的核心逻辑器件,作为服务器CPU 存取内存数据的必由通路,其主要作用是提升内存数据访问的速度及稳定性,满足服务器CPU 对内存模组日益增长的高性能及大容量需求。

包括内存接口芯片(RCD、DB、MRCD/MDB、CKD)及内存模组配套芯片(SPD、PMIC、TS)。

(1)RCD/DB 芯片:

DDR4及 DDR5 内存接口芯片按功能可分为两类:一是寄存时钟缓冲器(RCD),用来缓冲来自内存控制器的地址、命令、时钟、控制信号;二是数据缓冲器(DB),用来缓冲来自内存控制器或内存颗粒的数据信号。

仅采用了 RCD 芯片对地址、命令、时钟、控制信号进行缓冲的内存模组通常称为 RDIMM(寄存双列直插内存模组),而采用了 RCD 和 DB 套片对地址、命令、时钟、控制信号及数据信号进行缓冲的内存模组称为 LRDIMM(减载双列直插内存模组)。

当前,DDR5 内存模组已取代 DDR4 成为市场主流产品。

(2)MRCD/MDB 芯片

MRCD/MDB 芯片是服务器高带宽内存模组 MRDIMM 的核心逻辑器件。随着 AI 及大数据应用的发展以及相关技术的演进,服务器 CPU 的内核数量快速增加,对内存系统带宽的需求也日益迫切,以满足多核 CPU 中各个内核的数据吞吐要求,MRDIMM 正是基于这种应用需求而开发的。

MDB 芯片用来缓冲来自内存控制器或DRAM 内存颗粒的数据信号;MRCD 则用来缓冲来自内存控制器的地址、命令、时钟、 控制信号。

MRDIMM 的特点和优势包括:①使用常规的 DRAM 颗粒;②与现有 DDR5 生态系统

有良好的适配性;③能够大幅提升内存模组的带宽。

预计 MRDIMM 将在云计算、AI 等对内存带宽敏感的应用领域有较大的需求。随着 MRDIMM 未来渗透率的提升,MRCD/MDB(尤其是 MDB)芯片的需求也将大幅增长。

(3)CKD 芯片

随着 DDR5 传输速率持续提升,时钟信号频率越来越高,信号完整性问题愈发显着。当 DDR5 数据速率达到 6400MT/s 及以上时,PC 端内存模组需引入专用的时钟驱动器(CKD,即“Clock Driver”)芯片,对时钟信号进行缓冲和重新驱动,以满足高速时钟信号的完整性和可靠性要求。

AI PC 应用的普及将助推 CKD 芯片的需求提升

(4)串行检测集线器(SPD)

SPD 是 DDR5 内存模组不可或缺的组件。其内置的 SPD EEPROM 是一个非易失性存储器,用于存储内存模组的相关信息以及模组上内存颗粒和相关器件的所有配置参数。该芯片还可以作为 I 2C/I3C 总线集线器,是系统主控设备与内存模组上组件之间的通信中心。该芯片还内置了温度传感器(TS),可连续监测 SPD 所在位置的温度。

(5)温度传感器(TS)

TS 是 DDR5 服务器内存模组上重要组件,通常一条内存模组配置 2 颗 TS。

(6)电源管理芯片(PMIC)

作用主要是为内存模组上的其他芯片(如 DRAM、RCD、DB、SPD 和 TS 等)提供电源支持。

2、PCIe/CXL 互连芯片

包括 PCIe Retimer、PCIe Switch、CXL 内存扩展控制器(MXC)、CXL Switch。

(1)PCIe Retimer 芯片

PCIe Retimer芯片是适用于PCIe高速数据传输协议的超高速时序整合芯片,已成为高速电路中不可或缺的重要器件,尤其在数据中心的数据高速、远距离传输场景中,可有效解决信号时序不齐、损耗严重、完整性差等问题。为服务器、存储设备及硬件加速器等应用场景提供可扩展的高性能 PCIe 互连解决方案。

以配置 8块 GPU 的典型 AI 服务器为例,通常需要 8 至16 颗 PCIe Retimer 芯片;部分国产 AI 服务器为满足扩展的需求,配置了 24 颗 PCIe Retimer 芯片。随着 AI 服务器需求量持续攀升,以及 PCIe 协议传输速率不断升级,PCIe Retimer 芯片的市场空间也将进一步扩大。

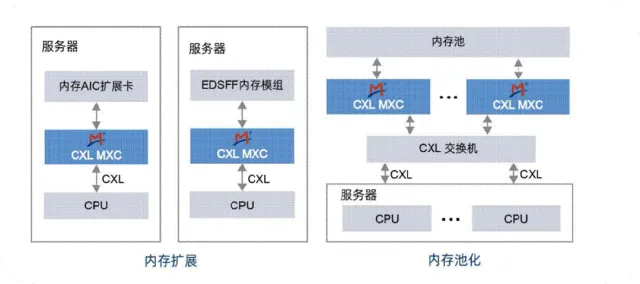

(2)CXL MXC 芯片

MXC 芯片是一款 CXL 内存扩展控制器芯片,属于 CXL 协议所定义的第三种设备类型。该芯片可为 CPU 及基于 CXL 协议的设备提供高带宽、低延迟的高速互连解决方案,实现 CPU 与各CXL 设备间的内存共享,在大幅提升系统性能的同时,显着降低软件堆栈复杂性和数据中心总体拥有成本(TCO)。

MXC 芯片主要应用于内存扩展及内存池化领域,为内存 AIC 扩展卡、背板及 EDSFF 内存模组而设计,可大幅扩展内存容量和带宽,满足云计算、人工智能等数据密集型应用日益增长的需求

3、以太网及光互连芯片

(1)以太网互连芯片

以太网互连芯片是数据中心、云计算及AI基础设施的核心硬件,实现设备间高速数据交换与低时延通信。主要分为三类:

以太网交换芯片(Ethernet Switch),用于数据包的转发和网络流量的调度,是数据中心网络的骨干器件;

NIC(网卡芯片),部署于服务器端,是主机接入以太网并实现数据传输的关键接口;

Ethernet Retimer芯片,解决长距离高速信号传输中的时序失真与信号衰减,保障数据传输的完整性与系统稳定性,尤其适用于AI服务器与云计算节点。

(2)光互连芯片

光互连芯片是实现高速数据传输的关键组件,通过光电转换技术,支撑下一代数

据中心和AI基础设施对高带宽、低功耗互连的需求,已成为核心技术之一。光互连芯

片主要分为三类:

oDSP芯片:负责高速信号的调制╱解调、波形整形及数字信号处理(DSP) 纠错功能,是400G、800G等先进调制格式不可或缺的核心器件;

激光驱动芯片(Driver)与跨阻放大器(TIA),其中Driver将电信号转换为高频仿真信号以驱动光发射器,TIA将光探测器输出的微弱电流信号放大为电压信号,保障高速、高灵敏度的接收链路;

硅光芯片:通过在单一硅基平台上集成光子和电子功能,实现小型化、高速光互连,有效解决先进计算系统中的带宽瓶颈与功耗挑战。

二、全球高速互连芯片市场整体概况

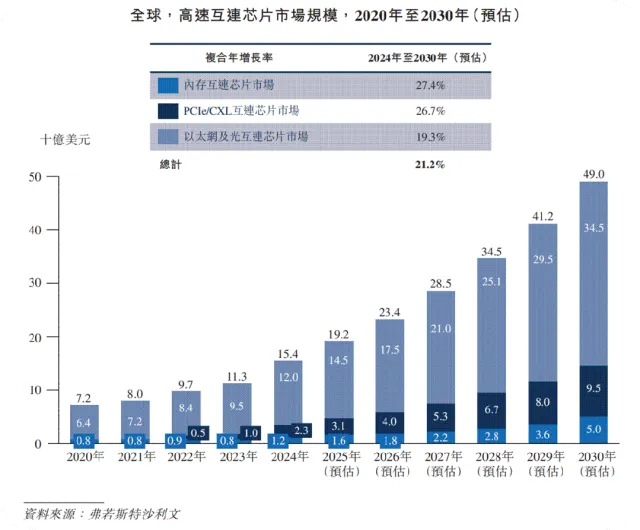

全球高速互连芯片市场规模持续快速扩大,AI 算力基础设施建设成为最核心增长动力,行业进入量价齐升阶段。中国市场在全球占比持续提升,成为重要增长区域。

三、细分赛道详细分析

1、全球内存互连芯片市场

DDR5从2021年开始在下游应用,到2024年渗透率已超过50%,预计在2025年将超过85%。同时,DDR6内存模块有望在2029年前后实现商业化应用。

新型高带宽 MRDIMM 架构带来 MRCD/MDB 增量,PC 端高频内存推动 CKD 芯片需求。

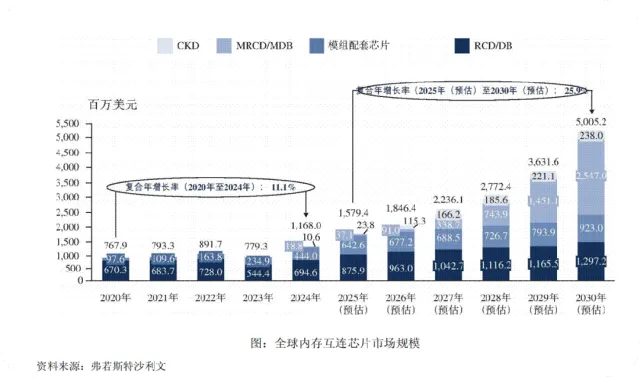

根据弗若斯特沙利文的数据,内存互连芯片市场规模从2020 年的7.68 亿美元增长至2024年的11.68 亿美元,预计未来将进一步从2025 年的15.79 亿美元增长至2030 年的50.05 亿美元,期间年均复合增长率高达25.9%。2024年,中国占全球市场20%的份额,预计到2030 年将占约30%。

市场呈现高度集中格局,头部三家企业占据绝大多数份额(澜起科技、瑞萨电子、Renesas),行业技术、认证、生态壁垒极高。

2、全球 PCIe/CXL 互连芯片市场

(1)PCIe 互连芯片

PCIe协议持续向更高速度迭代,高速率下信号衰减与时序问题凸显,PCIe Retimer 成为必备解决方案。

AI服务器的快速增长显着拉动了PCIe Retimer 芯片和PCIe Switch 芯片的需求。

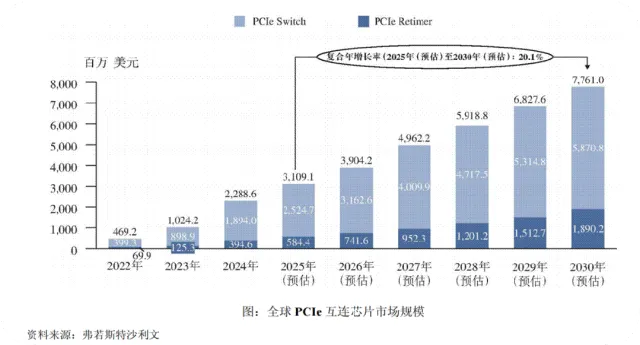

根据弗若斯特沙利文的数据,PCIe互连芯片市场规模从2022年的4.69亿美元快速增长至2024年的 22.89 亿美元。行业预测显示,未来该市场将持续高速增长,预计 2030 年市场规模将达到 77.61亿美元,2025 至 2030 年间的年复合增长率高达 20.1%。2024 年,中国占全球市场 25%以上的份额,预计到 2030 年将占 30%以上。

PCIe互连芯片市场相对较为成熟,展现出显著的头部集中态势,前五大厂商占据超90%的市场份额。2024年,前两大PCIe Retimer厂商合计市场份额96.9%,而PCIe Switch细分市场则由单一厂商占据主导地位。

(2)CXL 互连芯片

近年来,CXL 技术在数据中心和人工智能领域展现出巨大的应用潜力。CXL 主要用于内存扩展、内存池化与资源共享,是破解AI 大模型内存瓶颈的关键技术。

根据弗若斯特沙利文的数据,2024 年 CXL 互连芯片市场尚处于商业化初期,市场规模约为430 万美元,行业预测未来几年该市场将迎来爆发式增长,预计至 2030 年市场规模将达到 17.03亿美元,2025 至2030 年期间的年均复合增长率高达 170.2%。2024 年,中国占全球市场 25%以上的份额,预计到 2030 年将占 30%以上。

在该领域参与者较少,行业先发企业已完成产品送样与生态验证,具备显着领先优势澜起科技作为已在CXL互连芯片领域建立技术能力和产品储备的企业,有望在市场发展过程中获得进一步的竞争力。

3、全球以太网及光互连芯片行业

以太网及光互连是数据中心内部与机架间大带宽、远距离、低延迟传输的关键方案,是AI 集群、云计算的重要基础设施。

全球以太网互连芯片市场规模从2020年的60亿美元增长至2024年的94亿美元, 期间复合年增长率为11.6%,增长主要受云计算与数字基础设施建设的推动。未来随着AI大模型部署加速,AI服务器、超大规模数据中心及高带宽存储系统对高速低延迟网 络的需求激增,400G/800G以太网方案逐步落地,并向1.6T演进,驱动以太网互连芯 片需求量和价值量同步提升,预计2030年全球市场规模将达到247亿美元,2025年至2030年间复合年增长率为17.9%

全球光互连芯片市场规模从2020年的4亿美元迅速增长至2024年的26亿美元,复合年增长率高达57%,增长原因主要源于400G/800G光模块在AI数据中心规模化部 署。展望未来,随着大模型训练集群的AI芯片数量持续攀升,节点间通信带宽密度和 能效比需求急剧增长,光互连技术将成为高性能架构中重要方案,预计至2030年市场 规模将达到99亿美元,2025年至2030年期间的复合年增长率为21.5%。

少数国际巨头(博通(Broadcom)、迈络思(Mellanox,英伟达旗下)、美满电子(Marvell))凭借技术及先发优势,占据以太网及互连芯片市场主要份额。