AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

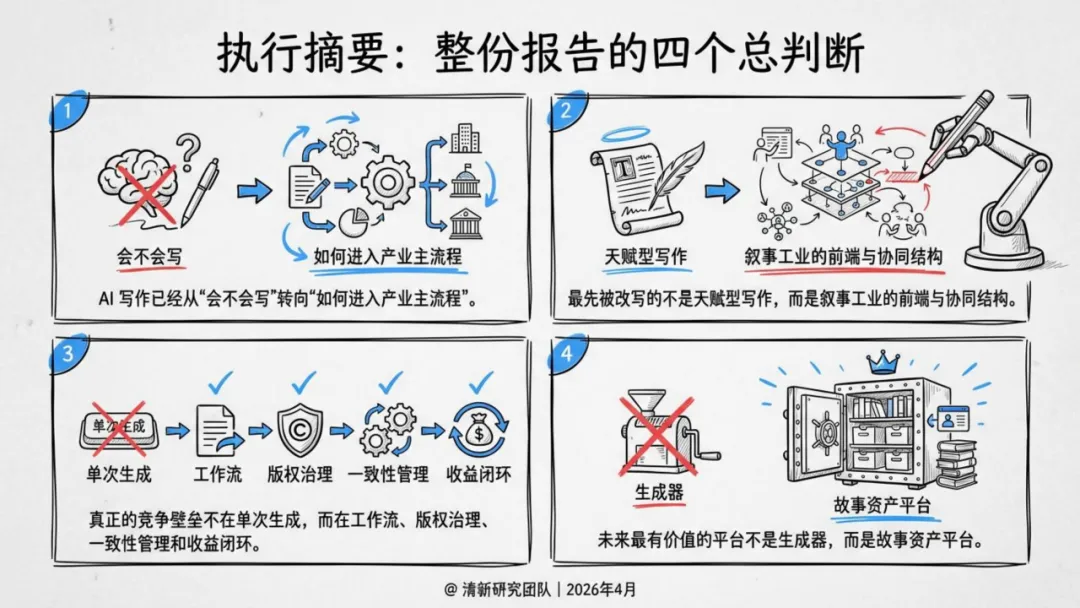

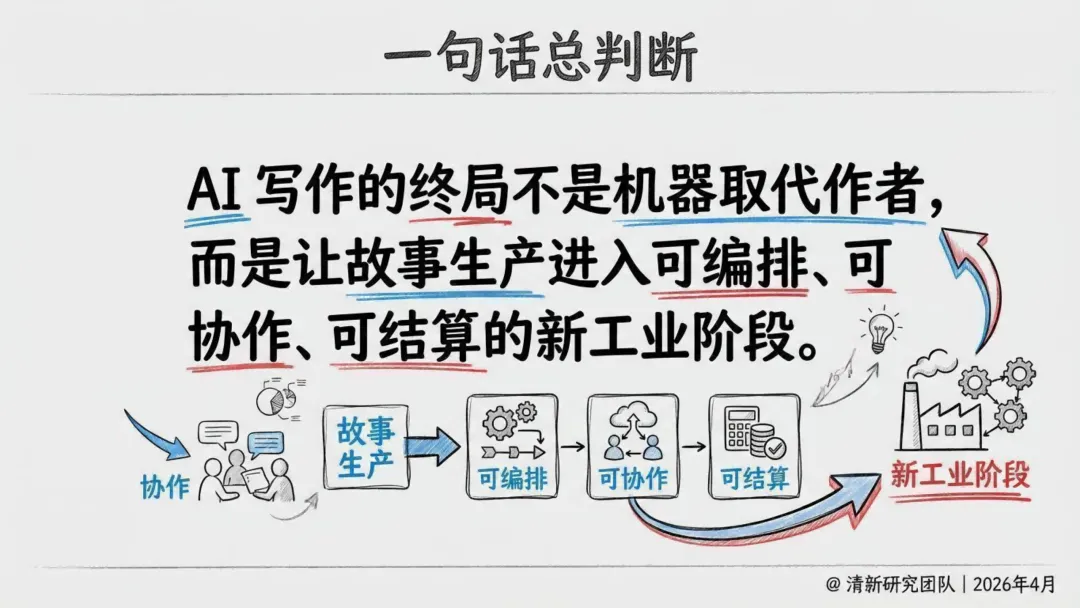

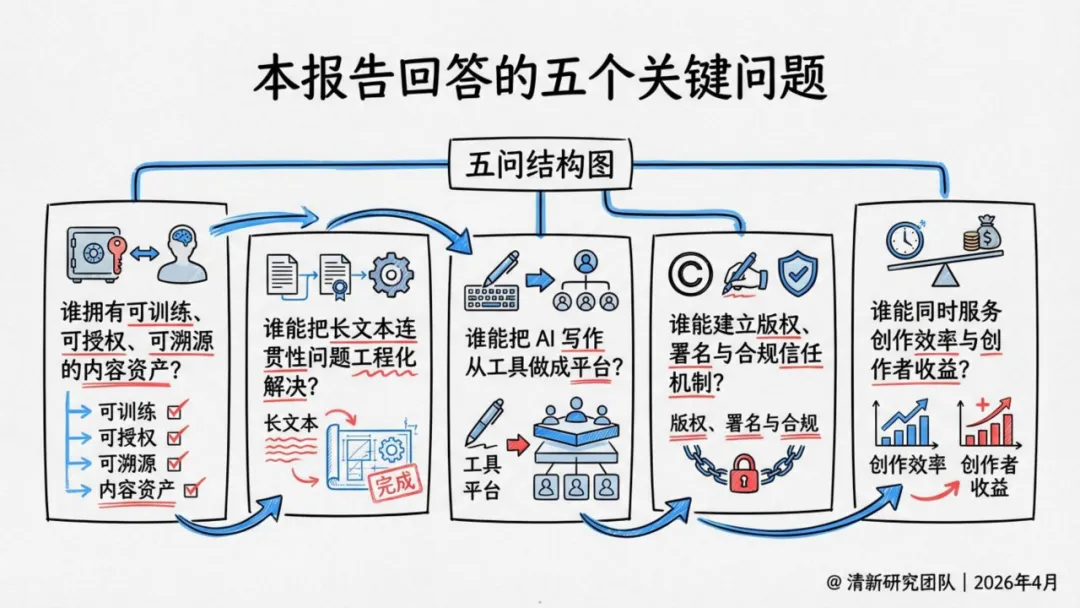

清华大学清新研究团队发布93页《AI写作深度研究报告》结论很明确:AI写作的终局不是机器取代作者,而是让故事生产进入可编排、可协作、可结算的新工业阶段。

核心结论:四个总判断

AI写作已从"会不会写"转向"如何进入产业主流程"; 最先被改写的不是天赋型写作,而是叙事工业的前端与协同结构; 真正的竞争壁垒不在单次生成,而在工作流、版权治理与收益闭环; 未来最有价值的平台不是生成器,而是故事资产平台。

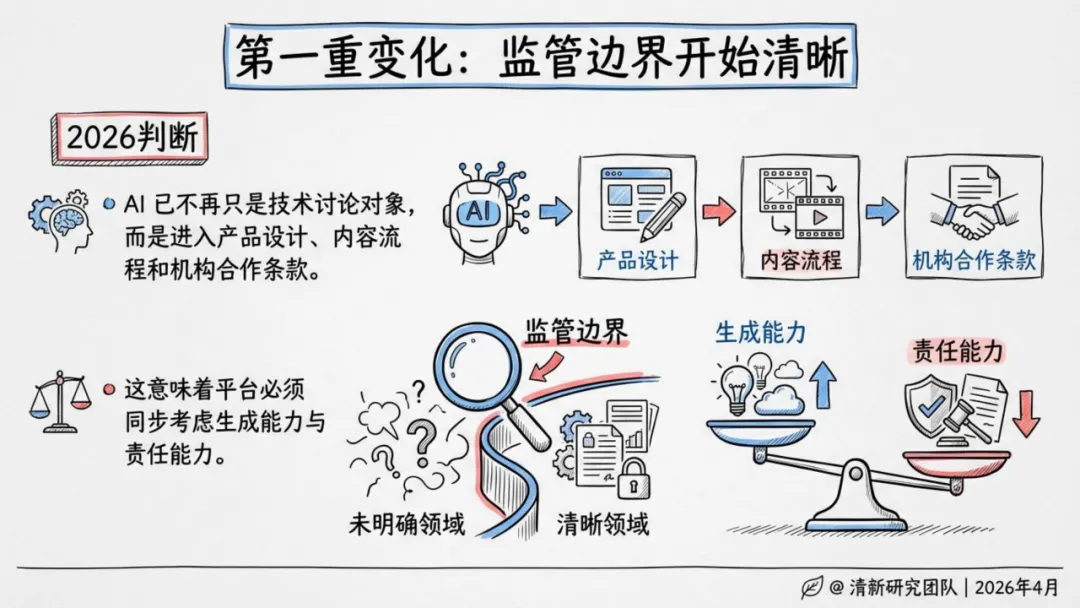

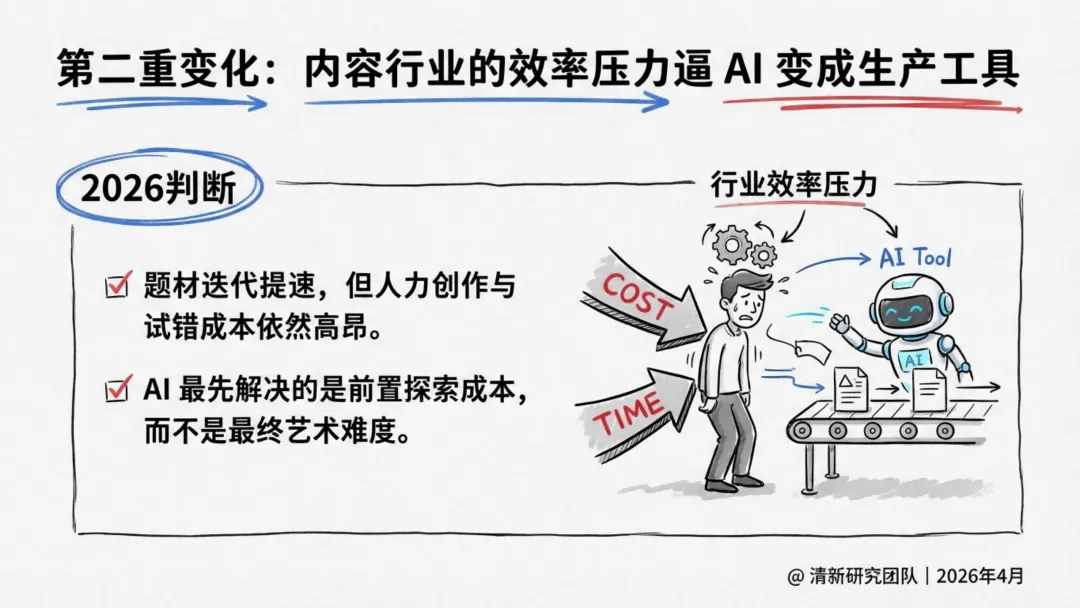

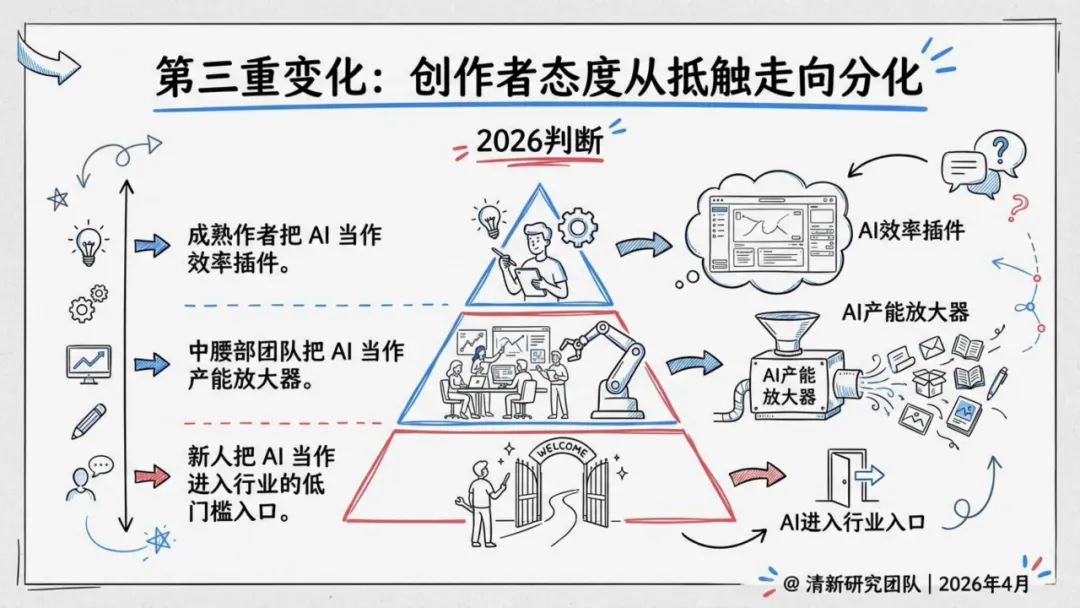

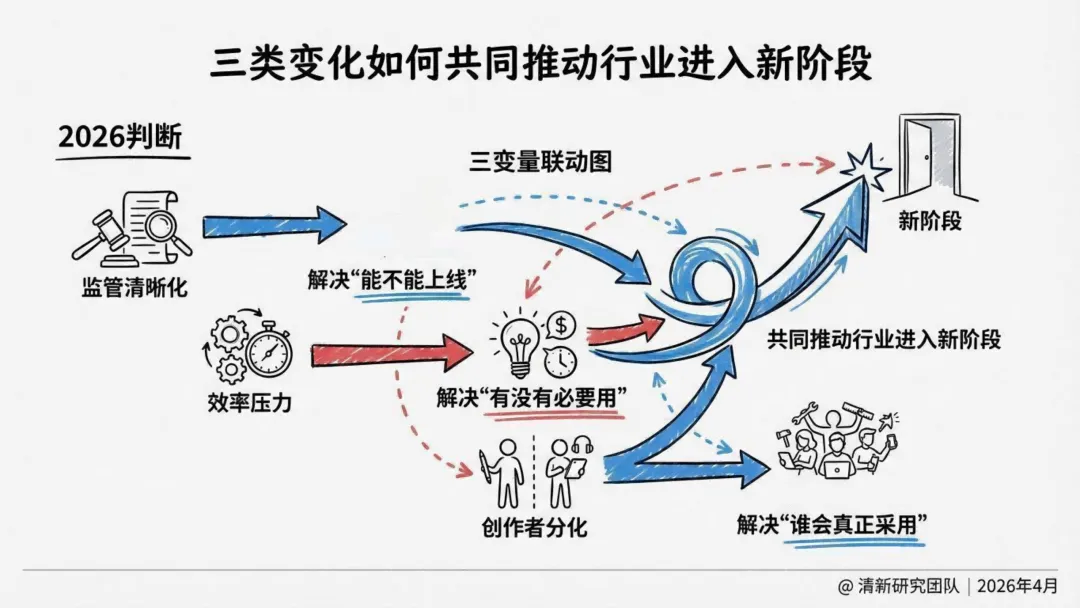

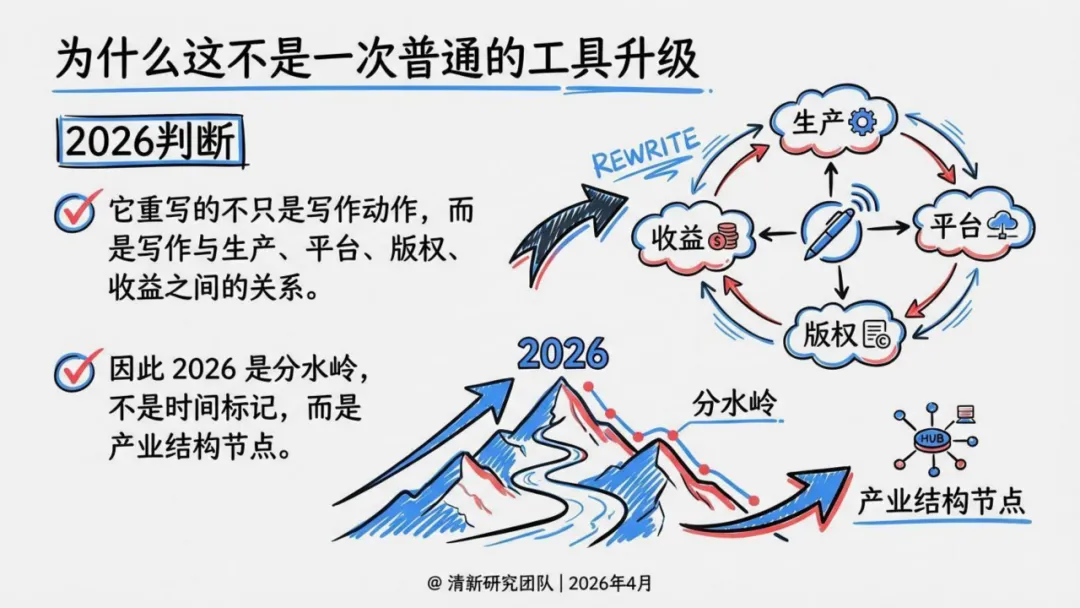

一、2026年为什么是分水岭

三个结构性变化同时发生:监管边界清晰化(中欧美法规落地,决定AI写作能否"合法上线");效率压力倒逼工具化(创作团队最痛苦的是反复试错,AI最先解决这个前置成本);创作者态度分化(成熟作者当插件,中腰部当放大器,新人当入口)。

三个变量叠加,解决"能不能上线、有没有必要用、谁会真正采用"。2026是产业结构节点,不只是时间标记。

二、两个战场:小说与剧本

小说:类型先行,IP价值最大

报告将小说分为三类:文学性写作(替代性最弱)、类型与网络小说(效率改变最强)、IP孵化型写作(战略价值最高)。

类型小说最容易被AI改造,因为它本就高度依赖套路识别、结构节奏和钩子设计,天然适合模板化。IP型写作则让AI价值最大化——IP开发需要的人物卡、势力表、支线设定、改编接口等结构化中间态,恰恰是AI最擅长的。

几个真实案例揭示了产业现状:《机忆之地》(清华沈阳团队,AI全程完成,匿名参赛获奖)、《光影穿梭者》(华中农业大学陶炜,15小时完成80余万字)、《天命使徒》(华东师范大学王峰团队,AI占70%)——结论清醒:不能低估,也不必神化AI,创意仍属于人类。

剧本:短剧是AI叙事工业的高速公路

剧本比小说更工业,格式与目标更明确,反而更容易让AI在前端切入。AI最擅长的任务包括:Logline验题材、三幕式结构与角色小传、分集梗概与对白草拟。

短剧是AI编剧最先规模化落地的场景:高频题材迭代、爆点前置、节奏密集、低成本试错,天然形成创作—制作—投放—回收的数据闭环。

职业编剧不会消失,但会重新分层:顶层作者型更稀缺;开发型大量借助AI提效;改稿与适配型成为最强协作区;提示词调度与编剧产品经理成为新职业层。

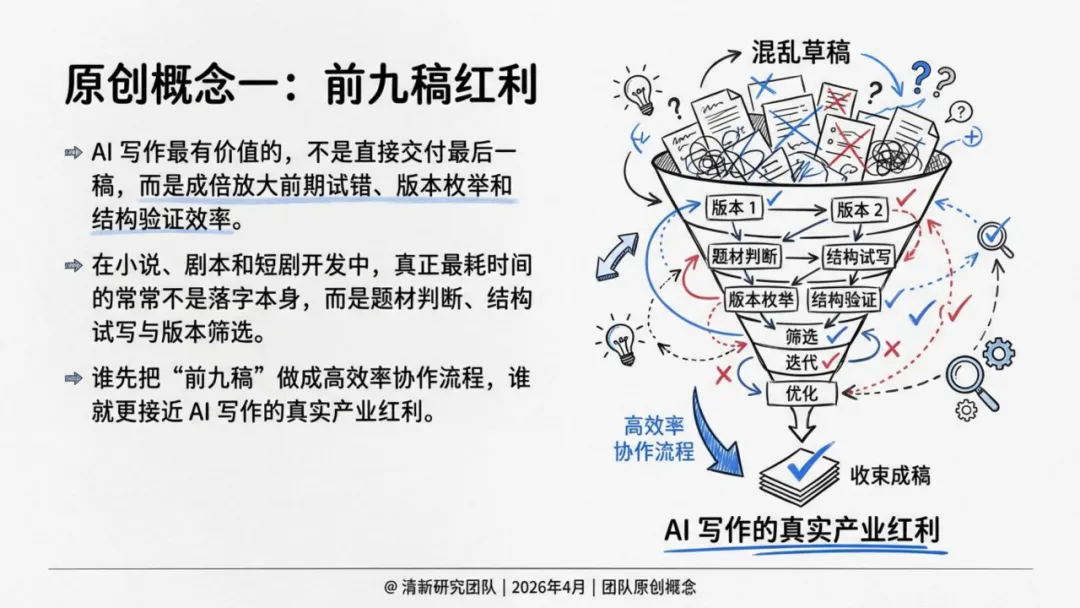

三、真正的门槛:长程叙事工程

这是整份报告最有技术深度的部分。真正的门槛不是生成速度,而是长程叙事工程。

长文本面临四大核心挑战:角色说话方式变形、关系推进失真、物件状态遗忘、世界规则自相矛盾——短篇可以掩盖,长篇会迅速暴露。这不是"模型够不够大"的问题,而是工程组织问题。

工程化解决方案包括四个模块:角色状态持续追踪、情节规划与自由生成的平衡、创意评估自动化(批量备选版本筛选)、多模态生产链(文本到视觉无缝转换)。

报告进一步提出"多代理编剧室"概念:策划、角色、世界观、逻辑、风格代理共同协作,而不是单模型独自完成。谁能把长文本一致性问题工程化解决,谁才有资格进入真正的内容工业。

四、未来五年:壁垒击穿之后

报告未来五年预测的主线只有一条:生成能力会逐步商品化,组织创作与分配收益的能力会持续升值。

爆款机制正在被重构——AI已击穿三道壁垒:需求预判(从"赌"到"算")、量产效率(从团队数月到单人小时级,成本压缩百倍)、流量适配(实时闭环迭代,踩中平台算法)。但决定作品能不能破圈、成为经典的审美边界与价值观引导,仍属于人。

场景渗透分三梯队:网文连载、短剧与漫剧率先全面渗透;广告片、品牌叙事随后;出版文学渗透有限,但会影响编辑流程。

最终判断:全品类AI原生爆款全面爆发;爆款生产工业化、流水线化;超级个体全面崛起,行业格局重构。

五、对不同角色的建议

创作者:把AI用在设定整理、章纲尝试、伏笔检查等高重复环节;尽快沉淀题材词库、角色弧线和审稿标准——这些才是AI协作中的真正资产。

平台方:不要只卖生成速度,要建立连续工作流、版权边界与商业出口;工作流资产与收益闭环才是真正护城河。

投资人:重点看高频高价值场景的渗透率、工作流资产沉淀能力与版权合规能力,而不是单点生成能力。

收尾判断:如果说模型决定下限,那么平台决定上限。未来最值得下注的,不是最会生成一句话的模型,而是最会理解需求、组织协作、连接人机与管理收益分配的平台。

结语: 这份报告回答的问题不是"AI会不会写作",而是"写作会变成什么样的生产组织方式"。答案已经很清晰:故事生产正在进入一个新工业阶段。无论创作者、平台还是投资人,都需要重新想清楚自己的位置。

本文基于清华大学清新研究团队《AI写作深度研究报告》撰写,更多详细内容请查阅原文。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗