2 美国继续在全球私人AI投资中领先,投入是中国的23倍。在生成式AI领域,美国的投资远远超过了中国和欧洲的总和。然而,私人投资数据可能低估了中国在AI上的总支出,因为政府引导基金在2000年至2023年间向AI企业部署了约1840亿美元。

3 AI公司收入正以历史最快速度增长,但计算成本和基础设施支出也达到了创纪录的水平。领先的前沿公司正在短时间内达到有意义的收入规模,但计算支出同比显著增加。主要云服务提供商已加速资本支出,谷歌在2025年报告的年度资本支出超过1500亿美元。

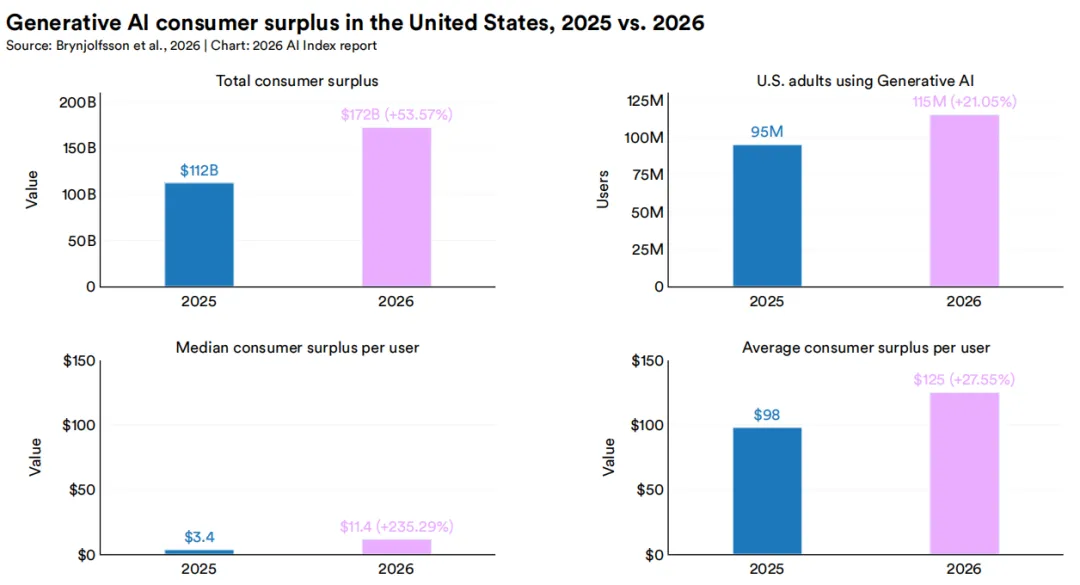

4 消费者从生成式AI获得的价值一年内增长了54%。预计到2026年初,美国消费者剩余达到每年1720亿美元,比一年前的120亿美元大幅上升。

5 2025年,企业的AI采用率持续攀升,达到受访机构的88%;尽管如此,AI智能体的应用仍处早期阶段。目前,70%的机构已至少在一个业务职能中应用了生成式AI,其中中国与欧洲的同比增幅最为显著。而在几乎所有业务职能中,AI智能体的部署率仍仅为个位数。

6 生成式AI在三年内达到53%的采用率,快于个人电脑或互联网。采用率在各国之间差异很大,并与人均GDP密切相关,尽管一些结果超出了预测,包括新加坡达到61%和阿联酋达到54%。尽管在AI投资和模型开发方面处于领先地位,美国在24%的排名中仅列第24位。

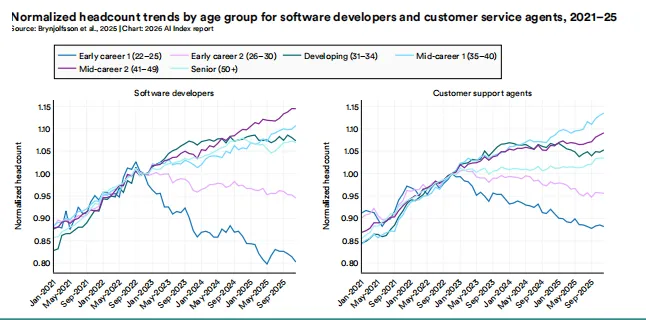

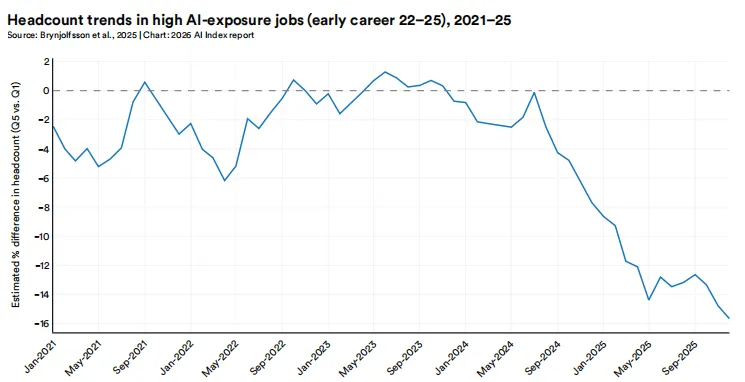

7 AI对劳动力市场的影响正在不均匀地显现,集中在22至25岁年龄段的软件开发人员等新入职工人身上。到2024年,该年龄段的就业率几乎下降了20%。就业调查显示,预计未来一年劳动力将减少三分之一。

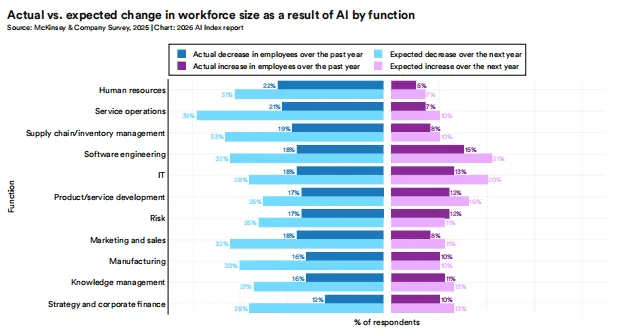

8 三分之一的组织预计未来一年将减少劳动力,尽管大规模工作损失在总体就业数据中尚未显现。几乎所有组织都预计几乎没有变化。预计裁员在服务操作、供应链和软件工程中最高。几乎所有职能中,预期裁员都低于先前观察到的水平。

9 AI带来的生产力提升在结构化、可衡量的工作中最大,其中输出易于监控。研究报告显示,在需要深度推理的任务中,客户支持的生产力提升为14%至15%,软件开发为26%,营销输出为50%。收益较小,最近的证据引发担忧,AI的依赖可能会带来长期的技能发展惩罚。

10 中国工业机器人的年度装机量已连续多年位居全球首位,2024年其新增规模甚至超过世界其他国家总和,领先优势持续扩大。2023年全球同比增长持平,包括美国、德国和意大利在内的几个主要市场出现下滑。台湾是个例外,报告了33%的年度最高增长率。

图: 2025年AI投资概览

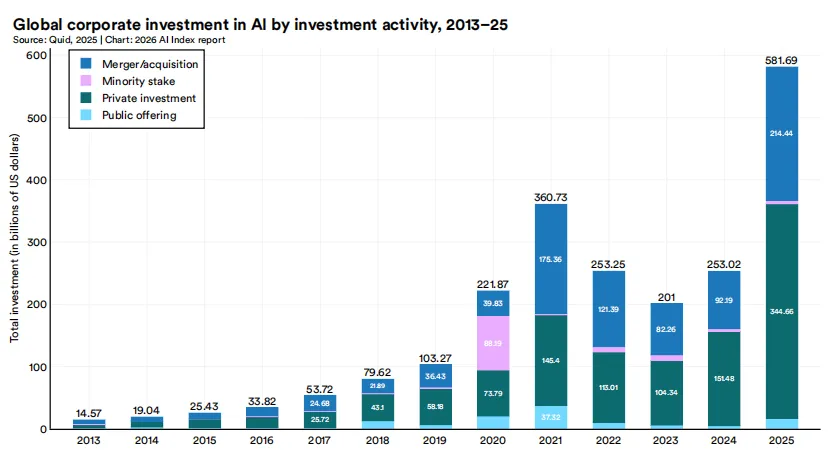

过去十年,全球人工智能企业投资持续增长,近年增速加快,进一步表明人工智能已从新兴技术转变为核心战略重点。在并购、少数股权投资、私募投资和公开募股方面,2013年以来人工智能相关投资增长了约四十倍。2025年,总投资规模达5816.9亿美元,较前一年增长129.9%。其中私募投资占比最高,达3446.6亿美元,较2024年增长127.5%;并购交易也呈现类似增长势头,同比增长132.6%。

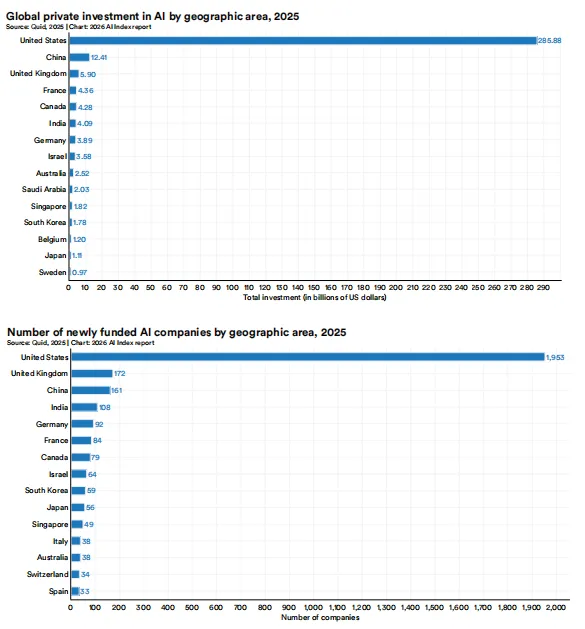

无论就投资总额还是新获融资企业数量而言,AI私募投资仍高度集中于少数国家。2025年,美国以近2859亿美元的总投资额领跑全球,这一规模是第二名中国(124亿美元)的23.1倍,是第三名英国(59亿美元)的48.5倍。这种差距同样体现在初创企业活跃度上:2025年美国新获融资的AI企业达1953家,而英国和中国分别仅为172家和161家。在美国,AI私募投资总额中逾半数与生成式AI相关(1636亿美元),而中国与欧洲的合计投资额仅为47亿美元。自2024年以来,美国AI私募投资增幅达160.2%,中国为32.2%,欧洲则为7.2%。

本文引用的私人投资数据源自Quid数据库,未涵盖中国等国的政府类支持资金。例如,中国政府通过政府引导基金配置资源——这类由国家发起的投资工具,既追求财务回报,也服务于政府战略优先方向。2000至2023年间,据估算约有9120亿美元的政府引导基金投向各行业,其中约1840亿美元流入人工智能企业。因此,仅对比私人投资规模,很可能低估了中国在人工智能领域的资本投入总量。

地理集中的趋势在更长周期中也十分显著。2013年以来,美国累计吸引7573亿美元私人人工智能投资,远超中国的1318亿美元。累计投资额领先的其他国家包括:英国(341亿美元)、加拿大(196亿美元)、以色列(185亿美元)和德国(172亿美元)。同期,美国新增获融资企业的数量也大幅领先其他地区——约为中国获融资企业数的5倍、英国的8.4倍。美国增长势头持续提速,获资助的人工智能初创企业数量同比增长77.8%。

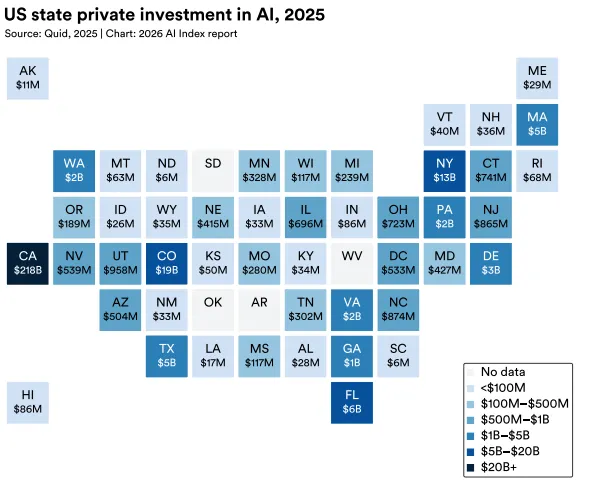

在美国国内,AI资金与创业活动高度集中于少数几个州。2025年,加利福尼亚州以2180亿美元的投资规模独占全美总量的75%以上。科罗拉多州(190亿美元)、纽约州(130亿美元)和佛罗里达州(60亿美元)紧随其后,位列投资规模第二梯队。全美超过半数的州所获AI私募投资不足1亿美元,其中南达科他州、俄克拉荷马州、阿肯色州和西弗吉尼亚州等个别州更是未统计到任何投资活动。尽管这些州级层面数据的覆盖范围尚不完备,但整体分布格局已清晰显现。

2025年,AI初创企业私募投资的重点领域分布显示,资本更集中地流向那些最接近AI系统构建与规模化落地的环节。其中,AI基础设施、模型研发、科研及治理类别吸纳的资金规模最大,达1432亿美元。由于该类别涵盖了多项战略重点,这一趋势更应被解读为:市场对AI生态基础层的投入正在不断加大,而非针对其中单一领域的精确衡量。近年来,与其他所有领域相比,该类别的投资增幅最为陡峭。尽管数据管理处理、物联网(IoT)等其他重点领域也在扩张,但其规模均远不及基础基础设施。这表明投资正紧密跟随日益强大的AI系统在落地过程中所产生的基础设施需求。

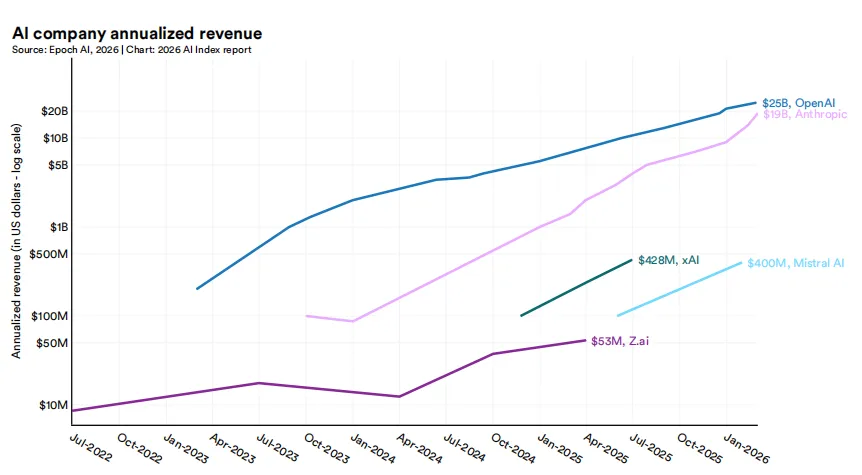

前沿AI公司的运营经济状况,揭示了技术性能提升与部署进展如何转化为商业规模、算力需求与基础设施搭建。包括OpenAI、Anthropic、xAI和Mistral AI在内的领先AI公司,其年度化收入估算近年增长迅猛。图表采用对数刻度来适配“指数增长”模式——这意味着图中直线代表“持续的比例增长”,而非“绝对值增长”。结合这些说明来看,整体态势指向:少数前沿AI公司在相对短时间内,达成了可观的收入规模。

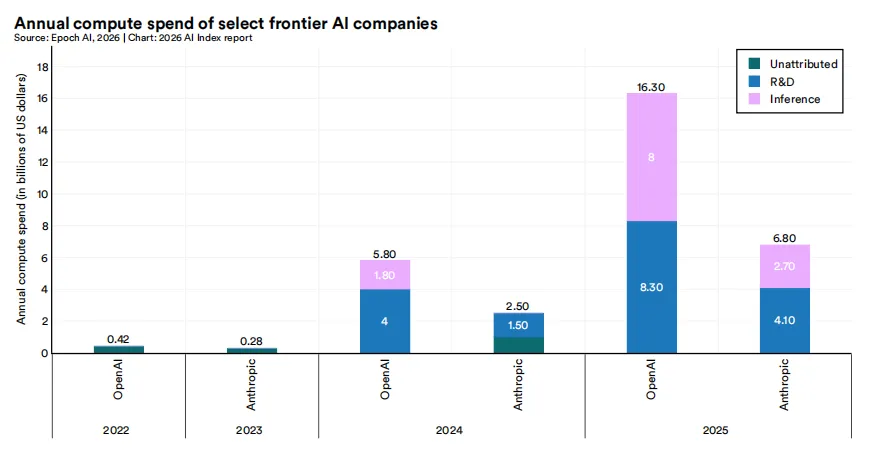

领先人工智能公司的收入快速增长,同时算力成本也在攀升。报告的年度算力支出(主要反映租赁的云算力,而非自有数据中心的投入)是这些公司每年为大规模训练和运行模型而获取算力的一个近似指标。OpenAI报告的年度算力支出从2024年到2025年显著增长,Anthropic 也呈现同样趋势。为满足持续增长的商业需求、打造能力更强的系统,前沿人工智能的经济逻辑已与大规模算力及其关联成本深度绑定。

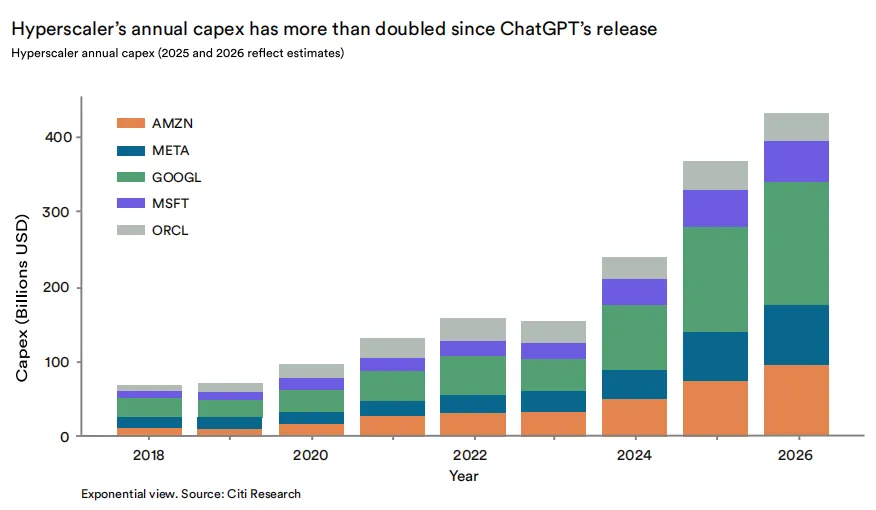

支撑前沿人工智能发展所需的基础设施,其资金来源不仅包括人工智能企业自身,也涵盖向其出租算力的主流云服务商。这些服务商正加快自身基础设施投资步伐,以支持日益先进的AI模型研发。2025年,谷歌与亚马逊在年度资本支出总额上处于领先地位,其中谷歌公布的资本支出超1500亿美元。

投资、营收和计算成本都衡量着AI对开发与部署AI的公司所具有的价值。但它们无法捕捉这项技术对使用它的人而言的价值。对大多数人来说,生成式AI工具免费或近乎免费,这使得其经济价值很容易被低估。

布林约夫森等人(2026)通过2025年(样本量N=1,400)和2026年初(N=2,000)开展的在线选择实验,首次对这一价值做出了纵向估计。该研究没有衡量“生产力效应”,而是直接向用户提问:若要让他们放弃一个月内使用所有生成式AI工具的权利,他们愿意接受多少补偿?这种对“消费者剩余”的衡量方式,在理论上适用于“基本免费且已被消费者获取”的商品。

研究发现,美国的总消费者剩余估计从每年1120亿美元增长至1720亿美元。这一增长既反映了美国成年人中使用生成式AI的比例提升(从48%升至56%,比克等人,2026),也反映了单个用户的价值上升。具体来看:美国生成式AI用户的平均消费者剩余从2025年的98美元增至2026年3月的125美元(增幅27%);同期,单个用户的中位数价值从3.40美元跃升至11.40美元(涨幅达两倍)。这种“采用率提升”与“单用户价值增长”的双重趋势,合理解释为AI模型能力的拓展与深化(功能更丰富、性能更强大)。

这一“消费者剩余”数据,远远超过了美国生成式AI的预估营收——这表明,AI技术带来的社会回报,远高于生产者(企业)所捕获的私人回报。这一规律与诺德豪斯(2024)的研究结论一致:历史上,创新者仅能捕获“重大技术创新总社会回报”的约3%。

研究者还发现:使用频率是预测“用户剩余”的最强个体层面因素;其次是“工作场景使用”“使用的产品数量”与“付费订阅状态”。若将生成式AI用于“实际指导”“技术求助”或“信息检索”等场景,也会与“更高的消费者剩余”相关联。

2025年,企业在人工智能的采用上,在应用场景和功能维度持续拓展。绝大多数受访者表示,其所在企业至少在一个业务环节中应用了人工智能;这一比例从2024年的78%升至2025年的88%。超过半数的受访者称,其企业有三个及以上业务环节在利用人工智能。生成式人工智能的应用也呈现同步增长:79%的受访者表示,其所在企业已在一个或多个业务环节中常态化使用生成式人工智能,而2024年这一比例为71%。

这种人工智能应用的扩张趋势覆盖全球各区域,只是推进速度存在差异。中国和欧洲的企业人工智能应用率同比增幅尤为显著,分别提升了13个和11个百分点。

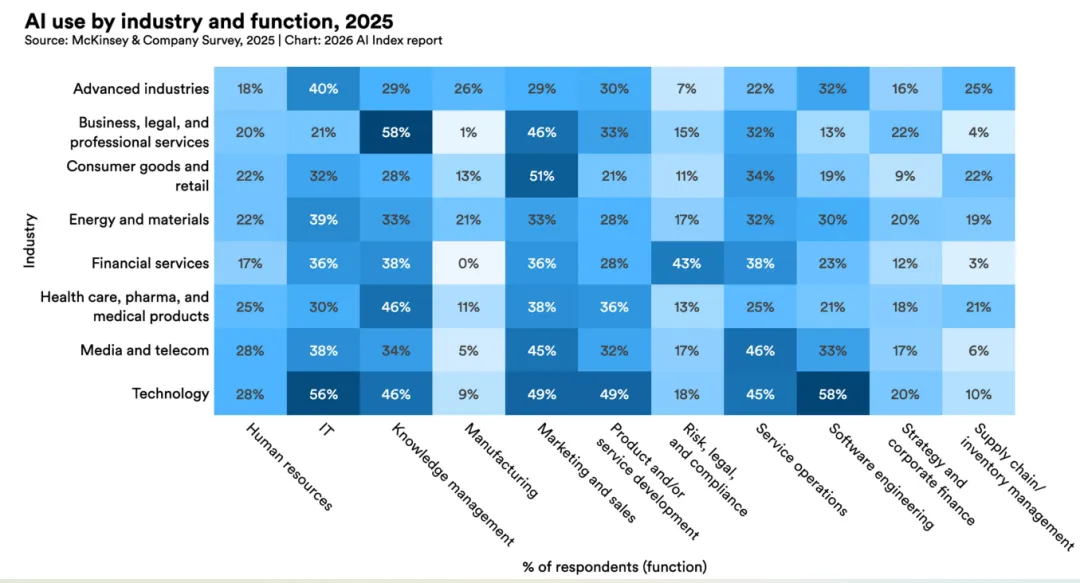

采用模式因行业和职能而异,一些行业/职能组合的普及率高于其他组合。报告的人工智能使用率最高的是商业、法律和专业服务领域的知识管理(58%),以及科技行业的软件工程和信息技术领域(分别为58%和56%)。紧随其后的是消费品和零售领域的市场营销和销售(51%)。更广泛来看,与信息处理、软件、客户互动和内部知识工作相关的职能,其采用率高于战略、企业财务以及风险与合规等领域;在大多数行业中,后几个领域的采用率仍处于低位。金融服务是一个例外;该行业报告称风险与合规职能中人工智能的使用率较高,而这些职能对其核心业务更为关键。

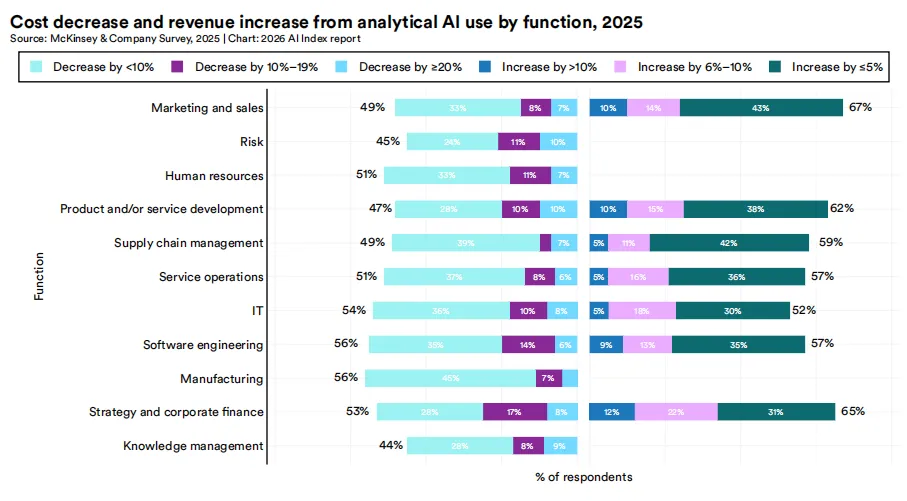

在企业各职能领域,受访者更常将人工智能与软件工程和制造职能的最高成本节约(56%)相关联;而在市场营销与销售(67%)、战略与企业财务(65%),以及产品及/或服务开发(62%)领域,人工智能带来的收入增长则更常被提及。从更宽泛的企业成效维度看,64%的受访者表示人工智能的使用提升了创新能力,45%的受访者称员工与客户满意度有所改善。通常情况下,认为人工智能使用对各类企业指标有积极改善作用的受访者数量,与认为其毫无影响的受访者数量大体相当。整体而言,负面效果的反馈占比更低——认为人工智能使用导致成本指标恶化的受访者比例不超过7%。

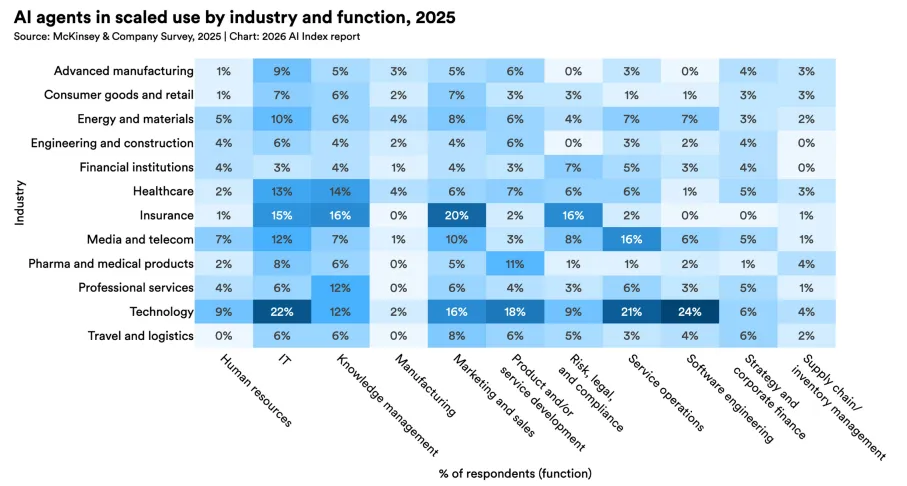

关于人工智能(AI)代理应用情况的早期指标显示,其普及程度仍处于早期阶段。在大多数业务职能领域中,多数受访者表示完全没有使用过AI代理。几乎所有职能领域的规模化使用率都处于个位数水平。即便在活跃度最高的职能(如信息技术和知识管理)中,也有约三分之二或更多受访者表示未使用过AI代理。从行业层面来看,科技行业在软件工程(24%)、信息技术(22%)和服务运营(21%)领域的规模化AI代理使用率相对更高。报告AI代理使用率最高的业务职能,往往是那些已更广泛、更成熟地采用人工智能技术的职能。

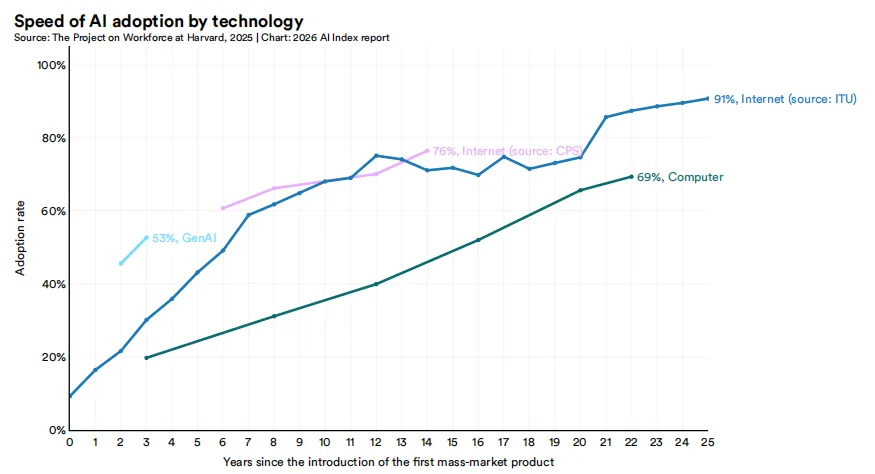

与早期变革性技术相比,生成式人工智能在大规模推向市场后的几年内,普及速度极快。若从各技术首款“广泛可用产品”的发布时间起算,生成式人工智能仅用三年就实现了约53%的普及率,远高于个人计算机、互联网在可比时间范围内的初期发展轨迹(Bick et al., 2024)。

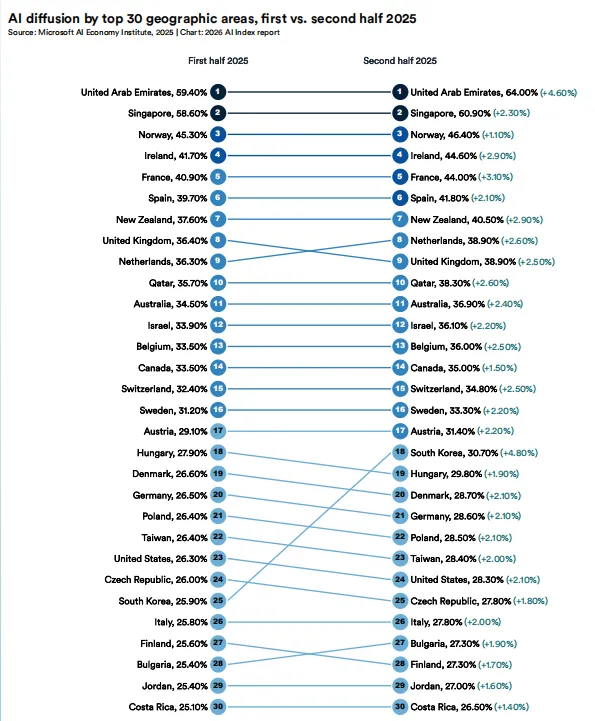

2025年下半年,全球前30大经济体中,绝大多数地区的AI采用率均实现增长。其中,韩国增幅最高,达4.8个百分点,排名从第25位升至第18位。美国虽在AI投资与模型研发领域处于领先地位,却跌至第24位,全民层面的AI采用率仅为28.3%。即便使用率在持续攀升,美国的全球采用率排名仍处后半段。

在更细致的层面上,Anthropic的AI使用指数所提供的平台级数据,展现了不同职业与任务中的技术采用情况(Massenkof 等人,2026)。2025年全年,计算机与数学类任务在整体使用中占比最高,始终贡献了近40%的活动量。教育指导与图书馆类任务的增长幅度最为显著,从年初的约9%攀升至年末的约14%。

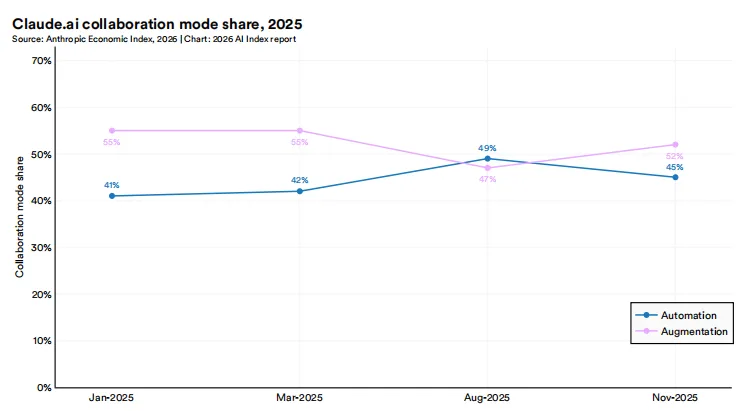

此外,对对话模式的分析揭示了用户与工具交互逻辑的变化。其中,以自动化为导向的对话(即用户指令工具自主完成任务的对话)占比,从2025年初的41%升至8月的49%,首次超过增强式交互的占比。但到11月,增强式交互占比反超,达到对话总量的52%。全年的波动趋势表明,以自动化为导向的技术使用正变得愈发普遍。

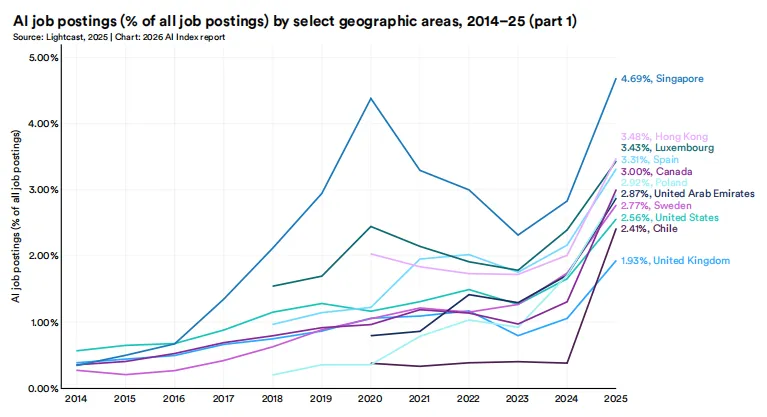

2025年对人工智能相关人才的需求持续攀升——要求掌握AI技能的职位发布在全部职位发布中的占比持续扩大。尽管多数国家的此类需求均创历史新高,但不同国家的需求“强度”存在明显差异。2025年,新加坡以4.69%的职位发布要求AI技能位居榜首,中国香港(3.5%)、卢森堡(3.4%)、西班牙(3.3%)紧随其后;美国该比例为2.6%,智利(2.4%)、英国(1.9%)则依次排在后续位置。

在美国境内,到2025年,通用人工智能与机器学习技能集群仍是人工智能职位招聘中最常提及的类别,分别占所有职位发布的1.7%和1.0%。

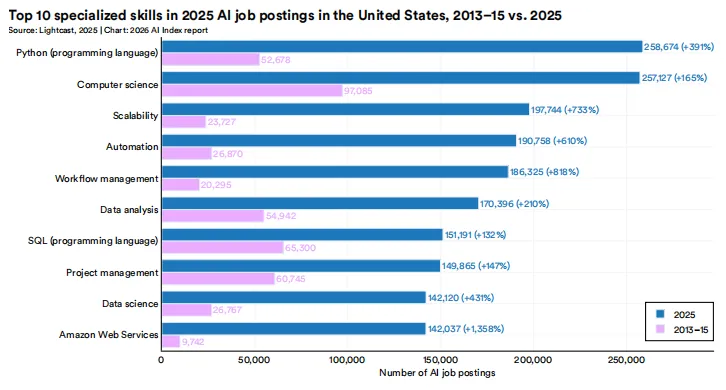

在顶尖专业技能中,Python出现频率最高,在258,674条招聘信息中被提及,较2013–2015年期间增长391%,较2024年增长近30%。增速最快的是大规模构建与运营系统所需技能,企业需求反映出对人工智能基础设施与部署能力的更广泛投资转向。与美国十年前相比,亚马逊云科技(AWS)业务规模大幅扩张(+1,358%),同时对可扩展性(+733%)与工作流管理(+818%)的重视程度也不断提升。

2024至2025年间,生成式人工智能技能在人工智能职位发布中的提及率增长11%,不过其在人工智能职位总发布量中的占比下降了5%。随着人工智能整体劳动力需求上升,一个与智能体相关的新技能集群崭露头角。2024至2025年间,提及智能体人工智能、人工智能智能体或智能体系统的职位发布量呈指数级增长。

提及ChatGPT、聊天机器人或对话式人工智能的人工智能职位发布占比下降,而提及智能体术语或LangGraph等编排框架的职位发布有所增加。职位需求似乎正从对“基于聊天的工具”的一般性熟悉,转向协调与落地面向任务的系统所需技能。

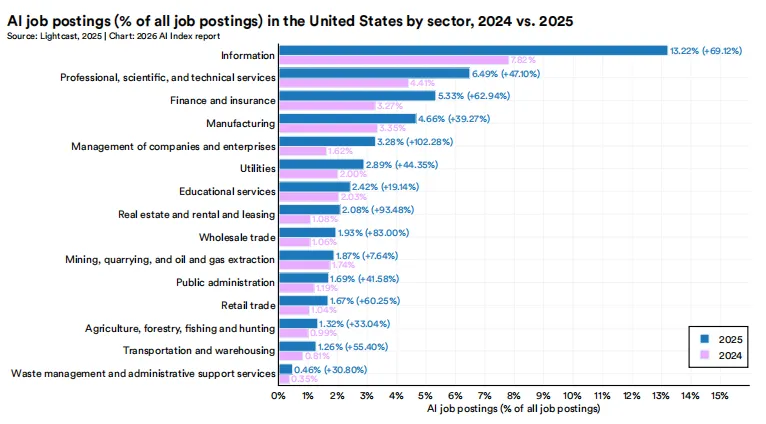

2025年,所有经济领域的AI人才需求均有所增长,不过增长速度存在差异。信息行业位居前列,其职位发布中要求具备AI技能的比例达13.2%,较2024年的7.8%有明显提升。其他AI相关职位发布占比较高的行业包括专业、科学与技术服务(6.5%)、金融与保险(5.3%),以及制造业(4.7%)。2025年,AI招聘在历史上AI采用率较低的行业也实现了拓展。运输与仓储、房地产和教育领域的岗位数量均实现同比增长,这一现象表明,AI的应用正从传统的科技驱动型行业向外延伸。

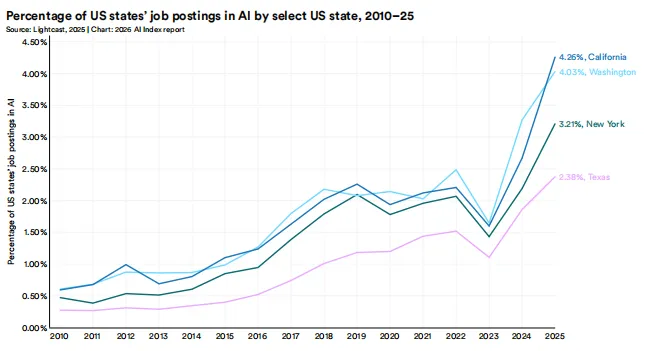

在美国境内,人工智能(AI)劳动力需求仍高度集中在部分州。加利福尼亚州以170,881个职位发布量位居首位,占2025年全美AI职位发布总量的不成比例份额(17.2%)。得克萨斯州紧随其后,发布量为80,547个(占总量的8.1%),纽约州则为66,029个(6.6%)。这三州的职位发布量合计约占全美AI职位发布的三分之一。这一分布特征与此前描述的州级投资数据相呼应——在投资维度,AI资金也集中于少数州,加利福尼亚州是主要牵头者。然而,从时间趋势看,加利福尼亚州在全国AI职位总量中的占比呈下降态势,从2012年的超25%降至2025年的17.9%;即便如此,该州在AI投资集中度上依旧领先。若聚焦各州内部AI劳动力需求的密度(即与当地整体就业市场对比下的AI渗透率),则会发现部分州存在“渗透率高于均值”的情况。例如,华盛顿特区虽职位发布总量偏少,但在全美AI职位中的占比却相对较高,达6.2%;特拉华州以4.4%的占比紧随其后。2024至2025年间,加利福尼亚州、华盛顿州、纽约州和得克萨斯州的劳动力市场中,AI职位发布量均持续增长。

领英(LinkedIn)的招聘和人才数据展现了人工智能劳动力需求在实践中如何改变实际劳动力格局。在大多数国家,2025年人工智能岗位的招聘率超过了整体招聘增长。印度尼西亚录得最高的人工智能相对招聘增长率,达31.7%,其次是克罗地亚(27.8%)和比利时(21.5%)。自2018年以来,许多国家呈现出人工智能招聘率持续高于整体劳动力市场增长的态势。不过,也存在少数例外情况,例如冰岛和瑞典,其人工智能岗位招聘增长落后于更广泛的就业市场。

2025年,在领英(LinkedIn)会员中,以色列的人工智能人才集中程度最高(2.1%),其次是新加坡(1.8%)和卢森堡(1.6%)。然而,阿拉伯联合酋长国、印度和沙特阿拉伯的人工智能人才占比增长最快,2019至2025年间均实现超100%的增长。同期,样本中的所有国家人工智能人才集中程度均实现至少75%的增长。

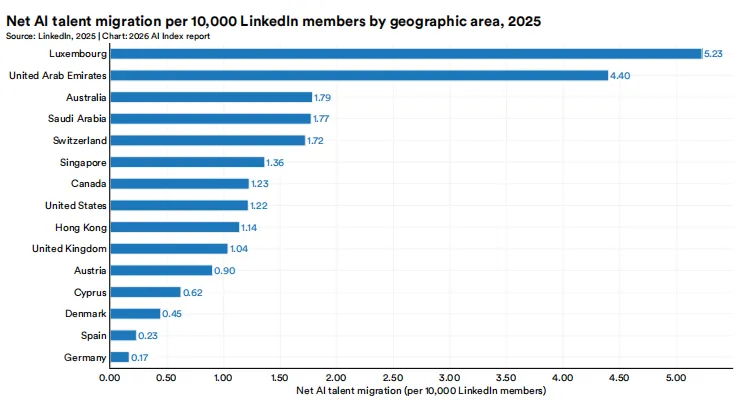

迁移模式揭示了人工智能人才在全球范围内的动态重新分布。2025年,卢森堡录得相对于其他追踪国家最高的净流入率,每10,000名领英(LinkedIn)会员中净流入5.2人;而小型经济体正积极吸引更多AI人才。美国则是AI人才的净输入国,每10,000名领英会员中净流入1.2人。与技能流动类似,AI人才中的性别代表性依然失衡。在所调查的国家中,男性通常占AI人才主体,比例普遍介于65%至75%之间。自2016年以来,女性在AI人才中的占比总体保持稳定,约为34.3%,远低于其在整体劳动力中的占比(65.7%)。英国、加拿大、法国和新加坡等其他主要劳动力市场也呈现出类似的性别差距。

越来越多的研究聚焦于AI工具如何影响不同职业中个体劳动者的生产率。总体而言,结果呈正面效应,但增益幅度与分布存在显著差异。最显著的提升出现在支持类岗位、软件开发及市场营销领域。例如:使用对话式AI助手的客服代表,每小时处理的问题量提升了14%–15%(Brynjolfsson等,2025);采用GitHub Copilot的软件开发者,完成的拉取请求(pull requests)数量增加了26%(Cui等,2025);利用多模态AI进行广告创作的营销人员,人均产出提升了50%(Ju与Aral,2025)。值得注意的是,上述多项研究一致发现:经验较少的员工获益最为明显,这暗示AI工具可能有助于弥补现有技能缺口。

然而,研究结果并非普遍积极;对于需要深度推理或判断的工作,部分研究发现AI工具收效甚微,甚至导致工作效率下降。其中最广为引用的案例来自模型评估与威胁研究(METR)团队,该研究发现:有经验的开源开发者在使用AI辅助时,编码速度反而比未使用时慢了19%,且开发者对其工具实际效能的认知与真实表现之间存在明显脱节(Becker等,2025)。不过,METR团队后续未能复现该结果,主要原因在于开发者对AI的依赖程度持续上升,以及2025年末AI能力本身已显著提速——这使得原研究结论难以推广至更长周期。在软件开发的长期效应研究中,结果呈现混合态势:重度依赖AI进行学习的软件工程师并未表现出可测量的效率提升,并遭遇研究者所称的“学习惩罚”(Shen与Tamkin,2025)。总体而言,AI的生产率效应高度依赖具体情境——当工作可被分解为定义清晰、可重复、质量易于监控的任务时,增益最为显著。

在宏观层面,相关证据出现时间更早但结论尚不明确,但已有迹象表明人工智能正在总体生产率数据中显现影响。 一项针对12,000名欧洲员工的研究发现,人工智能的应用使劳动力生产率提升了4%,而培训则进一步将这一成果扩大(Aldasoro等,2026)。在美国,2025年生产率增长达2.7%,几乎是过去十年平均增长率的1.4倍。Brynjolfsson(2026)的研究指出,这可能反映了"J型曲线"的早期阶段——即组织在获得显著生产力收益前,需先承担人工智能应用的前期成本。类似地,经合组织(OECD)对七国集团经济体的预测显示,未来十年年均生产率增幅将在0.2至1.3个百分点之间(Filippucci等,2025)。

如前所述,现有证据既非结论性也非全面积极。 一项针对四国6,000名高管的调查显示,尽管人工智能的广泛采用带来了普遍但微弱的生产率提升,但预计未来三年就业将减少0.7%(Totzov等,2026)。采用率与可测量影响之间的差距,可能源于人工智能仍处于组织整合的早期阶段。因此,生产率回报显现的速度将成为重要的追踪指标。

劳动力市场的另一端,人工智能对整体就业率和工资的宏观影响尚不明确,证据仍处于早期阶段。 在美国,受人工智能影响最显著的职业岗位并未出现显著的就业或工资下降(Felten等,2025;Babina等,2026)。在欧洲,人工智能投资与就业增长呈正相关,但存在行业差异(Mullard,2026)。在韩国,使用生成式AI的公司相比未使用的公司,就业增长率高出0.9%,且工资增长略高(0.2%)(Park等,2026)。总体而言,大多数研究预测,未来十年人工智能将对整体就业产生轻微的正面或中性影响,但结构性转型仍将存在。 经合组织(OECD)和国际劳工组织(ILO)对21个国家的预测显示,到2035年,受人工智能影响的职业中,就业人数平均变化在-1.4%到+2.8%之间。麦肯锡全球研究院估计,到2030年,全球将有1200万个净新增岗位,但低薪、高重复性工作最有可能被替代。重要的是,这些预测通常不包括通用人工智能(AGI)突破的情景,而后者可能彻底改变预测结论。

当按职业受人工智能影响程度分组时,基于年龄的模式依然存在。在22-25岁的劳动者中,在控制企业类型效应后(这能够将人工智能影响与利率压力或行业放缓等更广泛的冲击隔离开来),受人工智能影响最大的职业中的就业人数相对于受影响最小的职业下降了约16%。这一差距始于2024年年中,并自此持续扩大。

失业数据表明其动态更为复杂(Felten 等人,2021;Eckhardt 和 Goldschlag,2025)。从2022年初至2025年初,无论人工智能(AI)暴露程度如何,所有职业群体的失业率均有所上升。其中,AI暴露程度最高的五分之一(五分位5)工人的失业率增加了0.30个百分点,而暴露程度最低的工人(五分位1)失业率升幅更大,达0.94个百分点。单独的AI暴露似乎并非近期失业趋势的驱动因素,但其在更广泛的宏观经济状况和组织变革中似乎起到了一定作用。从重大技术引入后的职业变化趋势中,呈现出一种不同的观点。在可比时间范围内,自生成型人工智能引入以来,美国的职业构成比计算机或互联网引入后发生的变化更快(Gimbel 等人,2025)。

然而,雇主的预期似乎表明这一趋势可能会加速。根据麦肯锡(2025年)的调查,三分之一的受访者预计员工规模会缩减,这一比例在大型企业(营收≥10亿美元的企业中占35%)中高于小型企业(营收<10亿美元的企业中占30%)。大多数受访者(总体占43%)预计员工规模变化不大或基本不变,而只有少数人预计员工规模会增加。即便与已发生的员工规模变化相比,整体趋势仍倾向于裁员。在几乎所有职能部门中,受访者预计明年人工智能对员工数量的影响将大于过去一年所观察到的情况,预期减员幅度超过实际减员幅度。这一趋势在服务运营、供应链/库存管理、市场营销和销售以及软件工程领域尤为显著,这些领域明年预计的员工减员幅度明显超过过去一年报告的实际降幅。相反,各业务职能领域对员工规模扩大的预期仍相对保守。

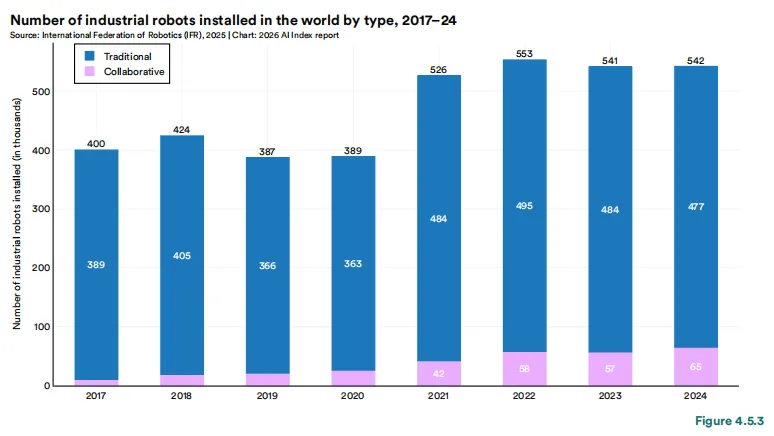

全球工业机器人领域的活跃度持续攀升,不过同比增速已趋于平缓。2024年,全球新安装工业机器人达54.2万台,较上一年微增0.2%。这些机器人的构成也随时间发生转变:协作机器人(专为与人类操作员协同作业设计)的市场份额正持续超越传统机器人。2017年,协作机器人仅占当年新增工业机器人安装量的2.8%;到2024年,这一比例已升至13.6%。2024年,工业机器人总运营存量从2023年的428.2万台增长至466.4万台。整体来看,工业自动化能力呈持续上升态势——自2012年以来,全球工业机器人保有量已实现四倍增长。

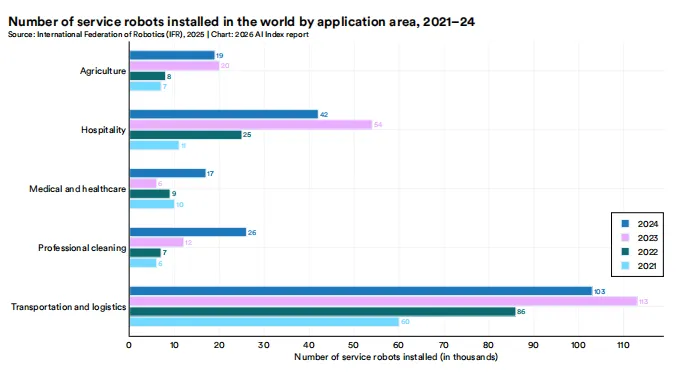

工业机器人安装模式与上文讨论的投资及人才趋势类似,但其地理分布相对集中。2024年,中国以29.5万台的工业机器人安装量领跑全球,是日本(4.45万台)的6倍、美国(3.42万台)的8.6倍。韩国和德国紧随其后,安装量分别为3.06万台和2.7万台。中国的全球安装量份额从2013年的20.8%大幅提升至2024年的54.4%。2024年,用于物流、酒店和农业等任务的非工业或服务机器人呈现增长态势。与2023年相比,多数应用领域的服务机器人安装量均有所增加,其中农业领域的部署尤为强劲——农业场景部署的服务机器人数量增长了2.5倍。不过,仅酒店类别出现了同比下滑。