英特尔 2026 年 1 季度财报拆解 数据中心强势复苏与代工转型的财务博弈

英特尔4月24日发布了 2026 年 1 季度财报。在 AI 浪潮从大模型训练向推理与智能体应用演进的结构性机遇下,公司实现了连续第六个季度营收超预期。然而,由于晶圆代工业务仍处于重资产投入的亏损峰值期,整体报表呈现出极其鲜明的“产品端盈利反哺制造端转型”的特征。1 季度核心财务快报 (Non-GAAP)

本季度英特尔盈利能力实现实质性修复,毛利与 EPS 均表现强劲:营业利润率:12.3%,同比大幅提升 6.9 个百分点。每股收益 (EPS):0.29 美元,同比增长 123%。业务板块财务明细:高获利与重亏损的对冲

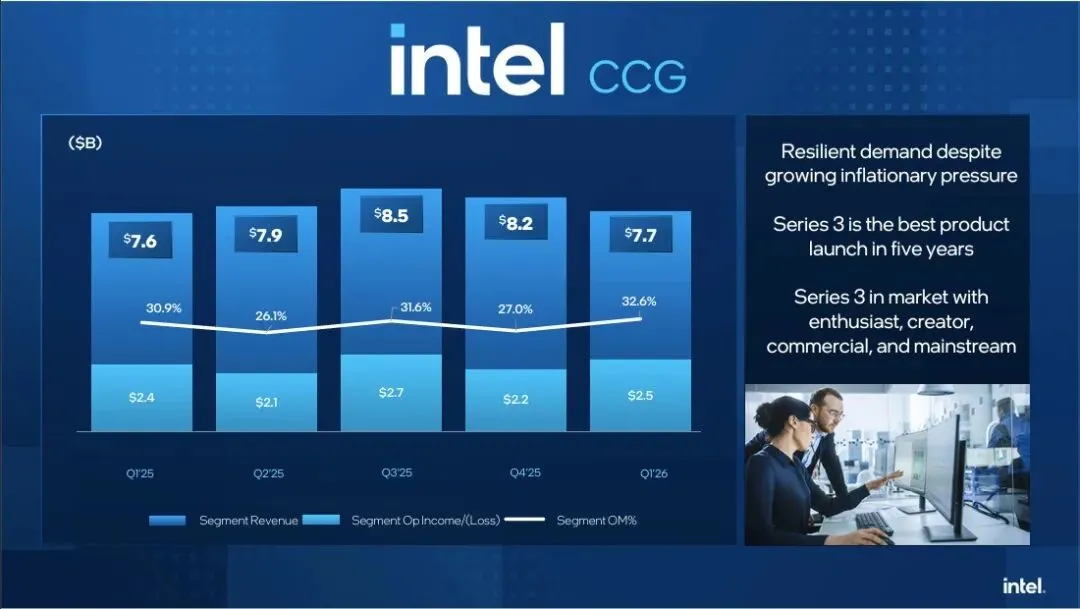

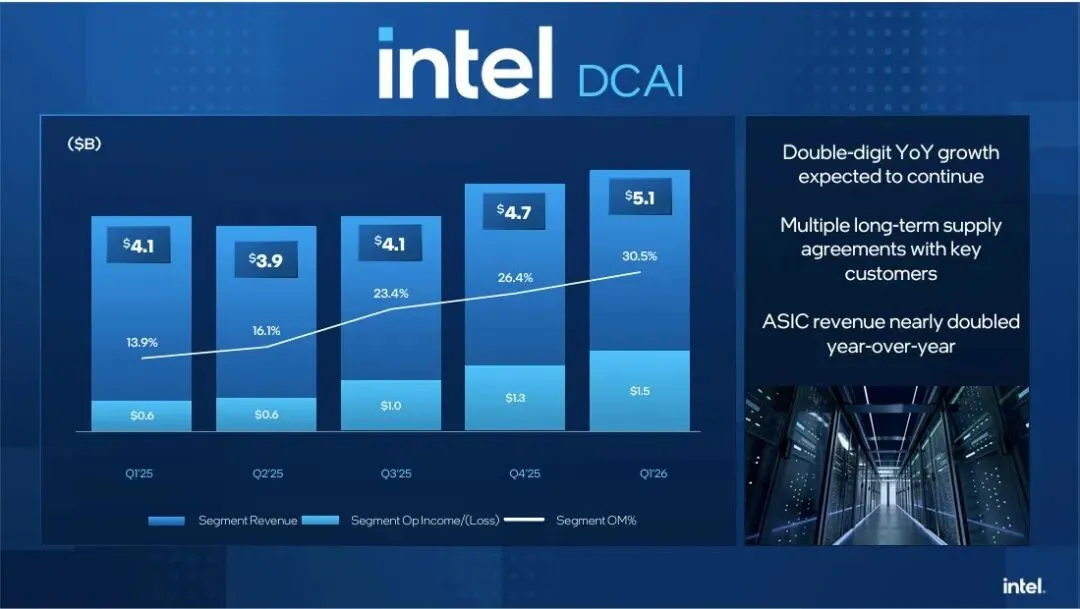

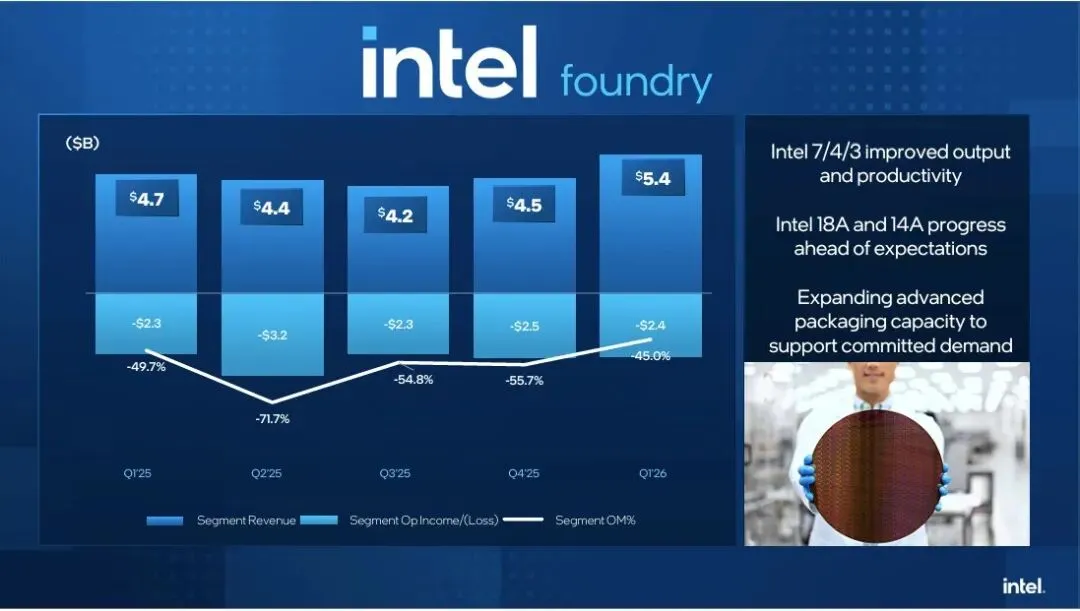

透过各事业部数据可以看出,产品端的利润正在为代工端的转型提供现金流对冲:客户端计算板块 (CCG):营收 77 亿美元,同比增长 1%。营业利润 25.16 亿美元,利润率 32.6%。作为现金牛,CCG 凭借 AI PC 概念的渗透维持了极高的获利水平。数据中心与 AI 板块 (DCAI):营收 51 亿美元,同比增长 22%。营业利润 15.42 亿美元,利润率 30.5%。Xeon 6 处理器的放量带动了该板块利润较去年同期翻倍以上增长。英特尔代工 (Intel Foundry):营收 54.21 亿美元,同比增长 16%。但受限于先进制程(18A 等)研发与全球晶圆厂扩建的折旧压力,单季营业亏损高达 24.74 亿美元。2 季度业绩指引 (Outlook)

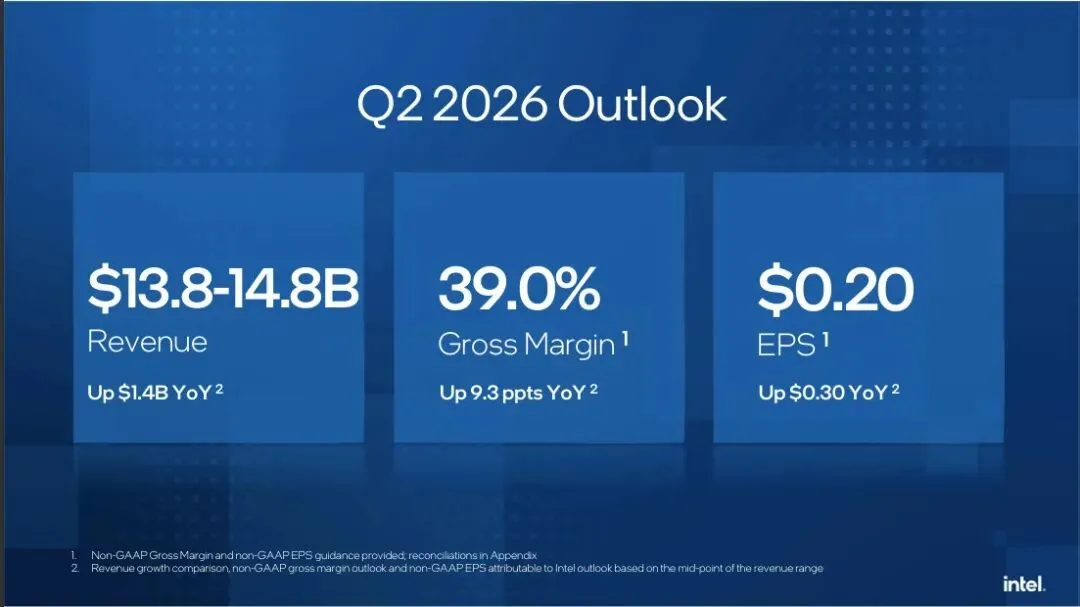

毛利率预期:39.0%(因代工端折旧与资本支出影响有所波动)。

橙芯视点

算力结构演进,从“训练”向“推理”的价值转移

英特尔 CEO 陈立武在财报评语中提出了一个核心逻辑:下一波 AI 浪潮将使智能更贴近终端用户,算力需求正从基础模型训练转向推理与智能体。这一判断在 DCAI 板块 22% 的高增速中得到了验证。在推理侧,CPU 配合先进封装的灵活性与能效比正在重新获得企业级客户的青睐。对于供应链而言,这意味着在英伟达垄断训练市场的背景下,英特尔正在通过 Xeon 6 重新夺回在服务器算力底座上的话语权。先进制程与封装

尽管代工板块单季亏损达 24 亿美元、利润率跌至 -45.0%,但管理层强调 Intel 18A 与 14A 节点的进展超出了预期。同时,AI 正在拉动对硅片和先进封装的需求,英特尔正在扩大先进封装产能以支撑不断增长的承诺订单需求。代工板块目前的巨额亏损,本质上是其完善全球制造网络和追赶先进制程必须跨越的折旧阵痛期。供应链博弈

目前英特尔整体毛利率维持在 41.0%,但 Q2 指引预期回落至 39.0%。随着代工板块急需通过提高产能利用率来优化 -45.0% 的利润率泥潭,英特尔在代工报价及供应链合作条款上,可能会向战略级客户释放出更大的谈判空间以换取产能的长期绑定。

互动探讨

英特尔 1 季度 CCG 与 DCAI 两个产品板块合计贡献了 40 亿美元的营业利润,但这其中的 24 亿美元被代工板块的亏损所抵消。大家认为,在英特尔 18A 与 14A 节点进度超预期的加持下,产品端的高利润还能否支撑其平稳度过代工重资产扩产的“失血期”?