一、公司情况

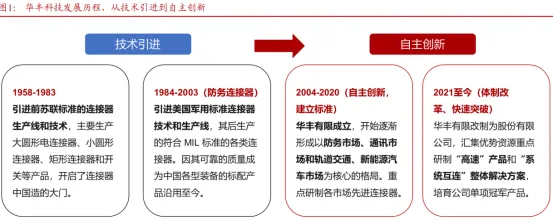

1、华丰科技始终专注于连接器市场,从技术引进到自主创新。

1)技术引进(1958-2003年):引进前苏联、美国技术,打开连接器市场。公司源自1958年成立的全民所有制企业国营华丰无线电器材厂,是我国率先从事电连接器研制和生产的核心骨干企业及高新技术企业。成立之初,公司主要通过技术引进打开市场。1958-1983年,公司通过引进前苏联技术,达成了连接器的自主生产。1984-2003年,公司通过引进美国军用标准连接器技术和生产线,顺利生产各类防务连接器,并且沿用至今。

2)自主创新(2004-至今):重视自主创新,汇聚资源重点投入“高速”产品。公司逐渐形成了以防务市场、通讯市场和轨道交通、新能源汽车市场为核心的格局。并且在各个市场中重点研制拳头产品,例如满足防务装备需求的抗电磁干扰连接器、防雷电连接器、高速差分连接器、微米波连接器、三防连接器等;满足通讯设备需求的高速背板连接器、高速I/O连接器、射频连接器、电源连接器等;满足轨道交通、新能源汽车需求的电气车钩、高压线束、PDU配电箱等。2021年,公司完成了体制改革,引入华为体系的战略投资者哈勃投资,汇集优势资源重点研制“高速”产品和“系统互连”整体解决方案。

地域布局方面,四川绵阳为大本营(含研发、制造基地),成都设研发中心,北京设防务市场中心,华东淮安子公司主营服务器周边连接器,今年将打造为华东基地,华南深圳设 cpu socket 研发中心并计划打造为华南基地,广西柳州子公司为新能源整车厂就近配套车载线束。

2、股权结构

实控人绵阳国资委,引入战略投资者哈勃投资。绵阳市国资委持有公司控股股东长虹集团90%的股权,为公司的实际控制人。长虹集团直接持有公司31.61%的股份,并通过长虹创新投控制公司5.22%股份、通过军工集团控制公司4.83%股份,合计控制公司41.66%的股份,为公司的控股股东。2021年,公司完成改制,华丰有限改制成为股份有限公司。同年,绵阳国资委同意华丰科技引入战略投资人哈勃投资,哈勃投资投资金额为6000万元,认购1358.48万股,截至目前持股比例2.95%。

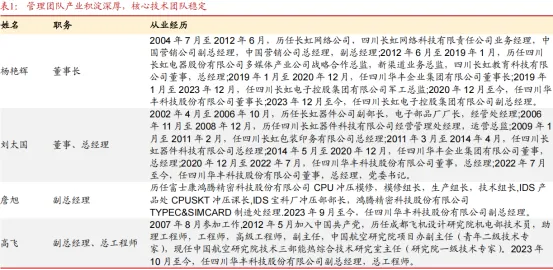

管理团队产业积淀深厚,核心技术团队稳定。董事长杨艳辉、董事兼总经理刘太国均长期深耕四川长虹系企业,积累了丰富的产业运营、集团管理经验;副总经理詹旭具备精密制造领域的技术与生产管理履历,副总经理兼总工程师高飞则拥有航空军工领域的高端技术研发背景。长虹系高管团队,有助于公司依托成熟产业生态拓展业务,同时公司引入精密制造与军工技术背景的核心成员,利于强化技术研发与高端产品布局能力,支撑企业在相关领域的稳定发展与升级突破。

二、主营业务

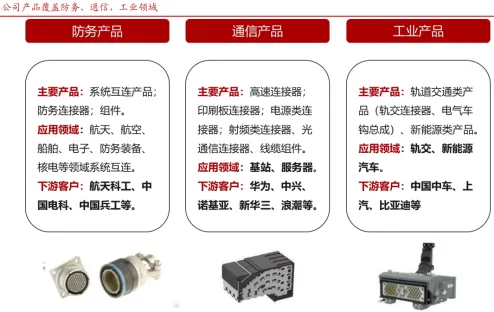

公司产品分为防务、通信、工业三类。

(1)防务领域:公司为国内主要的防务连接器供应商。公司防务产品分为系统互连产品、防务连接器、组件等三大类别。公司开发的FMC系列高速数据连接器、JVNX系列高速总线连接器、JH系列耐环境连接器等产品技术指标达到国际先进水平,FMC、JVNX等系列连接器实现了国产化替代。公司具有航天科工、中国电科、中国兵工等防务龙头企业的供货资格,是国内最主要的防务连接产品供应商之一。

(2)通信领域:华为、中兴等大型通信公司的重要供应商。公司是较早一批在主流设备供应商布局的企业,较早成为华为、中兴、诺基亚的全球供应商,在烽火通信、新华三等公司成立之初即成为其合格供应商。公司聚焦背板连接器、电源连接器、射频连接器、线缆组件等产品技术,并形成了具有较大影响力和竞争力的包含多种速率的高速背板连接器系列拳头产品。公司已实现国内外多家主流通讯设备制造商的覆盖,并为主流客户进行合作配套。

(3)工业领域:轨交主要客户为中国中车,新能源汽车主要客户为上汽通用五菱和比亚迪等。在轨道交通方面,公司是国内较早为轨道交通提供自主开发并配套连接器及组件的企业,也是铁路行业连接器标准的最早参与单位。公司主要为中国中车集团旗下众多一级、二级子公司提供互连技术整体解决方案及产品服务。新能源汽车方面,公司从单体/多合一、充电/换电、BEV/PHEV等多个应用维度,为新能源汽车电池、电驱、电控等三电系统提供高压线束、充配电系统总成等解决方案和产品服务。公司是上汽通用五菱的主力供应商之一,研制的高压连接器及高压线束、充配电系统总成等覆盖客户所有电动车型。同时,公司是比亚迪高压配电模块的主要供应商之一,为客户的三合一电控系统提供高压配电模块解决方案和产品,覆盖的车型从A级车到B级车。

三、财务分析

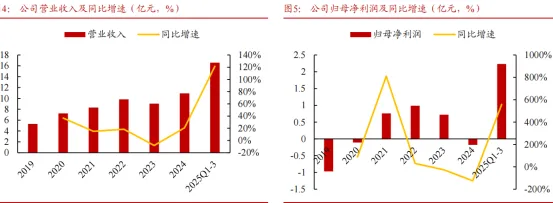

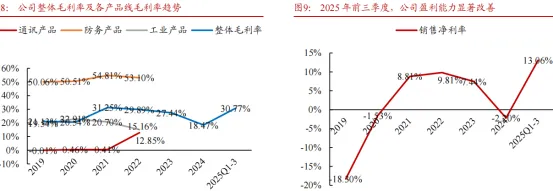

AI业务加速放量,业绩有望进入高速成长期。2020-2022年,公司营收增速分别为37%、15%、18%,整体呈现稳步增长的态势。2023年公司营收9.04亿元,同比下降8.17%,归母净利润0.72亿元,同比下降26.74%,主要受军工行业影响,防务连接器的销售下滑,通讯业务受需求不足影响下滑所致。2024年公司营收10.92亿元,同比增长20.83%,归母净利润亏损0.18亿元,收入端恢复增长主要得益于服务器领域产品布局和客户拓展取得重要突破,但公司在服务器领域持续加大研发和人力资源投入,前期战略性支出短期影响利润端表现。2025年公司营收25.28亿,同比增长131.5%,归母净利润3.59亿,去年亏损0.18亿。前三季度,公司营收16.59亿元,同比增长121.47%,归母净利润2.23亿元,同比增长558.51%。业绩高速增长主要得益于AI算力需求驱动下的通信业务放量,以及防务和新能源汽车业务的稳健增长。

深耕防务、通信、工业三大板块,其中通信业务现已成为收入和利润重要支柱。2025年,通信业务占比70%,防务和工业各占百分之十几。通信领域,下游客户主要为华为、中兴等大型通信行业公司,随着下游AI需求爆发及公司高速产品逐渐研发成熟,该业务快速突破呈现高景气,并成为公司收入和利润的重要支撑。防务领域,下游客户主要为军工企业,受行业调整影响,2023-2024年该业务短暂承压,2025年随下游需求增长带动防务领域连接器收入有所增长。工业领域,主要客户为中国中车以及上汽、比亚迪等,现正处于产品结构优化与升级阶段,新能源车载高压/高速产品拓展取得积极成效。

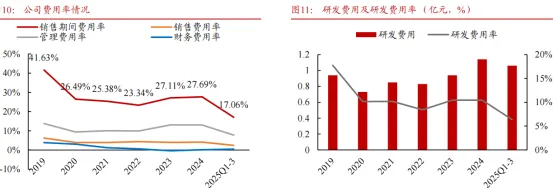

整体费用率管控有效,研发投入持续攀升。2020-2024年期间,公司整体费用率水平稳定可控,2025年,公司费用节约明显,整体费用率同比下降11.19pp至17.06%,其中销售费用率约2.45%,管理费用率约7.78%,财务费用率约0.48%。研发费用方面,2025年公司研发费用1.6亿元。

四、行业及公司地位

1、通信业务。绑定华为核心供应,受益AI服务器放量。AI短距互联需求提升,产品迎量价齐升机遇。

AI数据中心四层互联架构。以英伟达Blackwell为例,将数据中心的通信互联拆分为四个层次:(1)GPU卡间互联:NVLink、NVSwitch。第五代NVLink总带宽达1800GB/s,单GPU最多18条链路;结合NVSwitch,一个NVLink域可直连576个GPU,聚合总带宽达1PB/s,是英伟达数据中心网络核心技术。(2)机柜内互联:通过高速连接器+高速线缆拓宽NVLink域,可将域内GPU数量从8卡拓展至72卡(组成NVL72机柜),且域内GPU通信速率(14.4Tb/s)远高于服务器间速率(1.6Tb/s)。(3)机柜间互联:依赖交换机与光模块。Blackwell平台GB200NVL72服务器配置CX7或CX8网卡、QuantumX800交换机及1.6T光模块。(4)数据中心互联(DCI):用定制光纤光缆连接多数据中心,满足超大规模算力集群需求。

超节点架构下,铜连接仍是短距互联性价比方案。铜在短距离高密度场景中具备成本效益。超节点Scale-Up网络下,短距互联需求显著提升。而在机柜级短距通信场景中(如单柜或相邻机柜),铜缆凭借对该场景下“平衡传输效率与成本”核心需求的适配,成为主流选择,且正通过持续的技术迭代,进一步优化传输稳定性与部署便捷性,巩固其在该场景下的应用地位。

华为超节点互联技术架构:光铜共存的务实选择。华为Atlas950超节点互联架构:通过正交架构实现柜内零线缆电互联,柜间采用全光互联。中期来看,“可用铜则用铜”或将成为超节点互联架构的核心设计原则,光铜混合架构有望成为主流,以实现对成本、功耗与可靠性的综合权衡。

高速背板连接器向112G/224G速率演进。AI数据中心对高吞吐、大带宽的诉求正持续升级:以太网、IB等网络速率已从25G/50G跃升至400G/800G,乃至1.6T,单通道信号速率逐渐升级到112G,正向224G速率演进。作为设备内部高速互连的核心载体,高速背板连接器的速率同步向112Gbps、224Gbps乃至更高标准迈进。

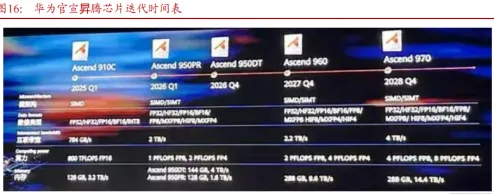

国产算力快速放量,高速背板连接产品迎量价齐升机遇。华为产品和生态正在追赶海外算力。华为昇腾系列有望成为国产算力追赶海外的标志产品之一,自2018年发布Ascend310芯片、2019年发布Ascend910芯片以来,不断迭代升级,未来三年至2028年,华为将开发和规划三个系列芯片,包括Ascend950系列(含Ascend950PR和Ascend950DT两颗芯片)、Ascend960、Ascend970系列,更多具体芯片也在规划中。总体上,华为将以几乎一年一代算力翻倍的速度,围绕更易用、更多数据格式、更高带宽等方向持续演进昇腾芯片,满足AI算力不断增长的需求。

国内AI服务器市场规模快速增长,预计2029年将超过1400亿美元。IDC数据显示,2025上半年中国加速服务器市场规模达到160亿美元,同比2024上半年增长超过一倍。IDC预计,到2029年,中国加速服务器市场规模将超过1400亿美元。高速背板连接产品具备量价齐升机遇。根据华丰科技,预计其供应的高速线模组产品(高速背板连接器+铜缆)的价值量占AI服务器价值量的3%-5%。未来高速背板连接产品有望迎来量价齐升机遇,驱动力在于:(1)国内AI服务器市场规模攀升带动的上游配套需求增加;(2)超节点趋势下短距互联需求显著提升;(3)高速背板连接器向112G/224G速率演进带动的价值量提升。

国际巨头依靠专利壁垒占据主导。泰科(TE)、安费诺(Amphenol)、莫仕(Molex)三大国外连接器巨头企业开始重点布局高速背板连接器,并在世界各地抢先注册专利,通过成立专利授权战略联盟,形成强大的专利壁垒优势。根据Bishop&Associates统计数据,2020年全球十大连接器公司市场份额占比为60.8%,其中泰科电子、安费诺和莫仕三家连接器制造商合计占全球总体份额的30%以上。

国内头部厂商持续进行技术突破,加速国产替代趋势。过去,安费诺等海外头部厂商凭借专利优势,在高速背板连接器市场形成垄断地位。为改变这一局面,自2019年起,华为、中兴积极扶持国内厂商,华丰科技、庆虹电子等国内头部厂商加速推进56G以上速率产品的技术突破和量产制造。目前,华丰科技已经实现56G、112G产品的量产,224G高速背板连接器已达到样品试制合格的状态,并且与主要通讯客户开始项目合作、交流。

公司是华为重要供应商,技术实力比肩海外头部企业。华为是公司战略投资者哈勃投资的核心股东。截至目前,哈勃投资持有公司股份2.95%。而华为技术有限公司、华为终端(深圳)有限公司分别持有哈勃投资69%和30%的股份。公司已与哈勃投资执行事务合伙人哈勃创投签署了《战略合作框架协议》。根据该协议,双方同意哈勃创投在连接器领域与华丰科技开展全面业务合作。

华为是华丰科技第一大客户。华为是公司的第一大客户,25收入占比超50%。2020-2024年,公司对华为的直接销售金额占公司营业收入的比重分别为34.35%、20.36%、26.57%、25.36%和37.11%。公司高度绑定华为,在华为昇腾系列芯片快速放量的背景下,有望充分受益。高速线模组目前配套华为910b、910c,今年下半年起950 将上量;同时还为华为提供高速背板连接器(用于交换机、路由器,年配套收入数亿)、电源连接器等;去年高速线模组营收超10 亿。华为昇腾25年出货40万,26年预计120万,27年预期240万。

2、防务领域,新质战力需求迫切,业务有望加速回暖。

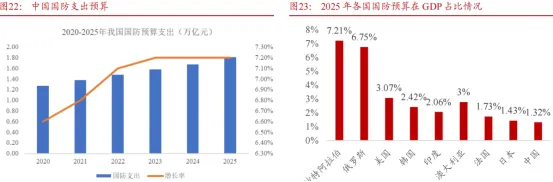

我国国防支出占比仍有待提升。沙特、俄罗斯、美国、韩国、印度和澳大利亚等国军费占GDP的比重均高于2%,中国军费占国内生产总值的比重多年维持在1.5%以内,低于世界平均水平。与美国等军事大国相比,中国的国防支出无论是占国内生产总值的比重、占国家财政支出的比重,还是国民人均国防费、军人人均国防费等,一直都是比较低的。因此,我国国防支出仍有较大提升空间。

防务连接器市场稳健成长。根据华经产业研究院数据,2020年我国军用连接器市场规模达到124.4亿元,2010-2020年CAGR为12%。未来受益于军队现代化建设,以及电子元器件国产化要求日益提升,防务连接器市场有望继续扩大。

防务连接器行业存在资质、技术双重壁垒,竞争格局稳定。防务行业具有较高的资质壁垒,防务企业对配套商有一套严格的认证程序,装备一旦定型,一般不会轻易更换配套商。此外,防务行业同时具有较高的技术壁垒,具体体现在技术领域的尖端性、产品定型程序的复杂性、以及产品质量要求的严格、可靠性三个方面。由于以上双重壁垒,行业市场集中度较高,竞争格局稳定。根据Bishop&Associates数据,2024年国外的防务连接器前五大厂商分别为安费诺、Glenair、Qnnect、Carlisle、安波福;国内主要参与厂商有中航光电、航天电器、华丰科技、陕西华达等。

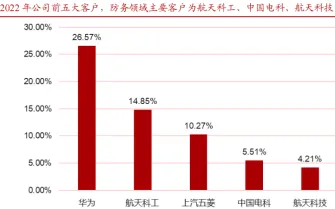

防务领域,公司主要下游客户为航天科工、中国电科、航天科技、中国兵工等。根据公司招股书,公司防务领域下游客户主要为航天科工、中国电科、航天科技、中国兵工。2021年,航天科工收入占比15.3%、中国电科9.5%、中国兵工4.6%。2022年航天科工收入占比14.9%、中国电科5.5%、航天科技4.2%。

3、轨交领域,连接器需求攀升,铁路机车份额领先。

国内轨道交通设备的高产量和高需求量,直接拉动对连接器的采购需求。国内高铁网络的大规模建设、城市轨道交通的快速发展,为轨道交通设备行业带来了巨大的市场空间。华经产业研究院数据显示,2023年中国轨道交通连接器行业市场规模约为16.54亿美元。

公司在铁路机车领域份额领先,市占率约24%。公司是国内较早为轨道交通提供自主开发并配套连接器及组件的企业,也是铁路行业连接器标准的最早参与单位。公司主要为中国中车集团旗下众多一级、二级子公司提供互连技术整体解决方案及产品服务,为铁路行业自主开发的JL系列圆形连接器、HDC系列重载连接器、RT系列电气车钩总成等产品得到广泛应用,同时也在为高速动车组国产化提供互连技术解决方案和产品服务。在铁路机车领域,此前外企在铁路机车领域实现垄断地位,目前永贵电器、四川华丰、沈阳兴华等国内连接器厂商对国外产品进行了部分进口替代。根据智研咨询2024年9月数据,公司在该领域的市场份额占据24%,其次永贵电器占据22%,深圳业成占比14%。

4、新能源汽车:合作比亚迪上汽,景气度延续向好。

新能源车载连接器数量更高。车载连接器是不可或缺的汽车关键零部件,广泛应用于动力系统、车身系统、信息控制系统、安全系统、车载设备等方面,类型包括圆形连接器、射频连接器、FPC连接器、I/O连接器等。不同于传统燃油汽车,新能源汽车电气化程度更高,单辆新能源汽车对连接器需求量要远高于传统燃油汽车,配套充电桩中同样大量使用连接器产品,且价值较高。

车载连接器市场规模持续扩张。Bishop&Associates数据显示,2019年至2023年,全球汽车类连接器市场规模从152.10亿美元增长至185.03亿美元,年均复合增长率为5.02%;2025年全球汽车连接器市场规模将达194.52亿美元,中国市场以23%占比成为最大增长极。

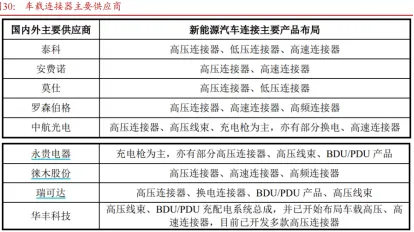

国产厂商有望随自主品牌崛起迎来格局重塑机会。汽车连接器领域目前由泰科、安费诺、莫仕、罗森伯格等全球龙头凭借技术与规模优势主导。国内本土厂商虽起步较晚,但受益于全球新能源汽车发展及中国自主新能源品牌崛起,叠加部分企业长期为海外头部厂商代工积累的成熟技术,部分产品已达国际领先水平,正快速成长并有望重塑行业格局。国内主要参与厂商包括中航光电、永贵电器、徕木股份、瑞可达、华丰科技等。

五、定增情况

高速线模组扩产项目。

拟投资44,973.40万元进行高速线模组产线扩产,其中拟投入募集资金38,800.00万元;

拟建设24条高速线模组CableTray量产线,新增产能24,000套/月:4条高速线缆组件Bundle量产线,新增产能80.000套/月:4条样品线:

主要为满足智算服务器及通用异构服务器的连接需求。

防务连接器基地建设及扩能项目。

拟投资47,015.51万元建设防务事业部专用厂房并扩能,其中拟投入募集资金38,740万元;

拟建设包括高速连接产品线,EWIS线缆产品线在内的11条自动化产品装配线及相关辅助设施,新增产能188.8万件/年;

应用领域从军用向军民两用拓展,如航空航天由商业航天,低轨卫星拓展,军用无人机向低空经济拓展。

通讯连接器研发能力升级项目。

拟投入8,000万元购置通讯领域研发所需的模具及设备等,其中拟投入募集资金6,000万元:

聚焦四大研发项目,"112Gbps速率钢缆高速连接器系列研发项目""112Gbps高速背板连接器系列研发项目""扩展卡转接板直出线连接器系列研发项目""224Gbps速率铜缆高速连接器系列研发项目"

补充流动资金

补充流动资金13,700万元用于公司日常经营;

满足公司经营规模扩张后对流动资金的需求,优化资本结构,巩固行业地位。

六、业绩预期

华丰科技深耕连接器,布局防务、通信、工业三大领域。华为是公司第一大客户,2025收入占比超50%,同时华为旗下的哈勃投资是公司的战略合作伙伴,当前持股2.95%。公司是华为高速背板连接器的核心供应商,已经完成112G高速背板产品的量产,224G产品已达到样品试制合格状态。在面临海外算力封锁的时代大背景下,公司有望充分有益于以华为昇腾为代表的国产算力爆发。

(1)通信产品:超节点驱动短距互联需求提升,高速连接产品迎量价齐升机遇。海外巨头凭借专利壁垒垄断背景下,国内头部厂商持续进行技术突破,加速国产替代趋势。目前,公司已经实现56G、112G产品的量产,224G产品样品试验合格。在美国限制先进算力芯片出口的大背景下,以华为昇腾为代表的国产算力有望实现快速放量。公司深度绑定华为,是华为高速背板连接器核心供应商,同时与浪潮、新华三、阿里、腾讯、字节等主要客户积极开展合作,有望充分受益于国产AI服务器放量。预计25-27年通信产品收入增速分别为216%、80%、40%。

(2)防务产品:防务连接器市场稳健成长,公司主要下游客户为航天科工、中国电科、航天科技、中国兵工等。2024年以来,随着行业顶层设计落地,防务产品有望加速回暖。预计25-27年防务产品收入增速分别为23%、19%、15%。

(3)工业产品:在轨交领域,国内铁路固定投资稳步推进,轨道交通设备的高产量和高需求量,直接拉动对连接器的采购需求,公司是国内较早为轨道交通提供自主开发并配套连接器及组件的企业,在铁路机车领域份额领先;新能源汽车连接器合作上汽通用五菱、比亚迪,景气度延续。预计25-27年防务产品收入增速分别为27%、21%、17%。伴随公司规模效应逐步显现,叠加运营效率提升、成本有效管控等举措,公司毛利率有望逐步修复,预计25-27年毛利率分别为26.3%、26.4%、26.5%。

AI应用逐步落地,自主可控需求强烈,国内算力景气度高。高速连接器为高性价比的短距通信方案,有望在AI算力集群加速渗透,推动公司相关产品加速放量。预计2026-2028年营收35亿、54亿、80亿,归母净利润为6.59、9、12亿元。