特斯拉现在市值约1.4万亿美元,前向市盈率大概170倍。传统汽车公司的市盈率是5-10倍。英伟达这种 AI 核心受益者也就40多倍。170倍隐含的假设是:Robotaxi 会成功,Optimus 会大规模出货,FSD 会变成高毛利订阅收入。不是可能成功,是大概率成功,且时间不能太晚。摩根斯坦利给的目标价是410美元,威德布什最乐观给600,富国银行最悲观给125。分歧大到这个程度,说明大家其实都在对一个未来下注,没有人真的知道答案。我用概率加权算了一下三种情景:如果 Robotaxi 顺利、Optimus 2028年规模化,目标价大概在550附近;如果 AI 转型慢于预期、CapEx持续压制利润,350左右;如果 Robotaxi 再次大规模延期,150以下。回报不够吸引人,风险不够小。

我现在怎么想

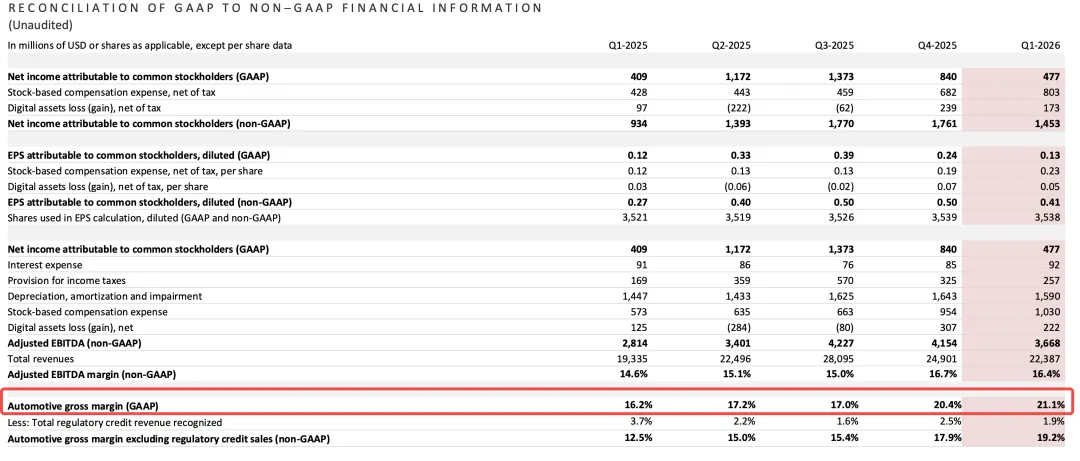

这份季报有真实的改善,毛利率的变化是实质性的,不只是低基数反弹。FSD 订阅制的转型方向是对的。但250亿 CapEx 这件事让我不安。不是担心特斯拉会出问题,是担心这笔钱烧出去之后,市场给不给时间等兑现。每延迟一个季度,Waymo 就多一个季度的先发优势,中国自动驾驶公司就多一个季度的追赶窗口。马斯克连FSD消费者落地时间都说「只是猜测」,这个措辞我觉得要认真对待。我现在的仓位很小,打算维持,继续等待,因为就当一笔未来期权:看 FSD 到没到消费者手里,看 Optimus 工厂有没有真的出货。那个时候的财报比现在有意思。在那之前,这是一家用今天的数字支撑明天叙事的公司,而明天的叙事的账单刚刚变大了一截。就像财报开头说的:未来非常光明We are excited about Tesla’s positioning in 2026 with tailwinds persisting for the autos business, our continued progress on FSD (Supervised) 4 , the ramp of Robotaxi, progress on Optimus ahead of mass production and the growth of our energy production capacity. There remains significant effort and hard work to realize our mission of Amazing Abundance. As always, we are focused on maintaining a rapid pace of innovation in new and exciting technologies – such as electrification, cutting-edge software and artificial intelligence – expanding our lead in advanced manufacturing and increasing supply chain resilience to ensure we manage future risk to our scale. The future is incredibly bright.