зҫҺжһ—жҠ•иө„ж—¶й’ҹеҲҶжһҗжЎҶжһ¶дёӢзҡ„еҶңиҚҜиЎҢдёҡ

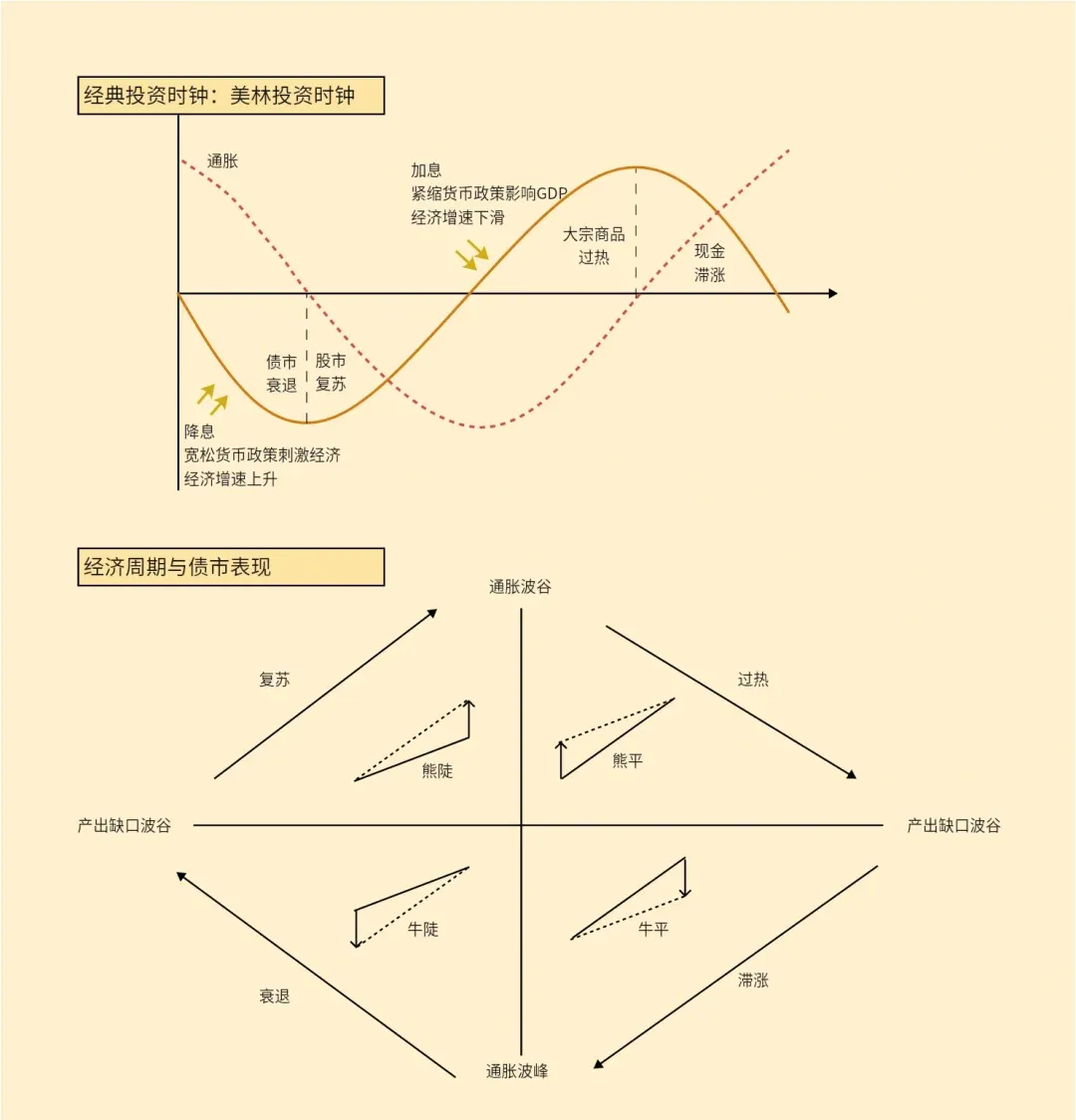

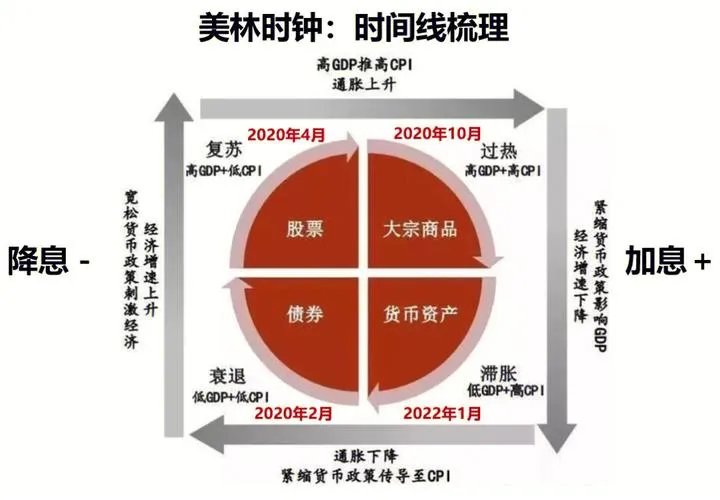

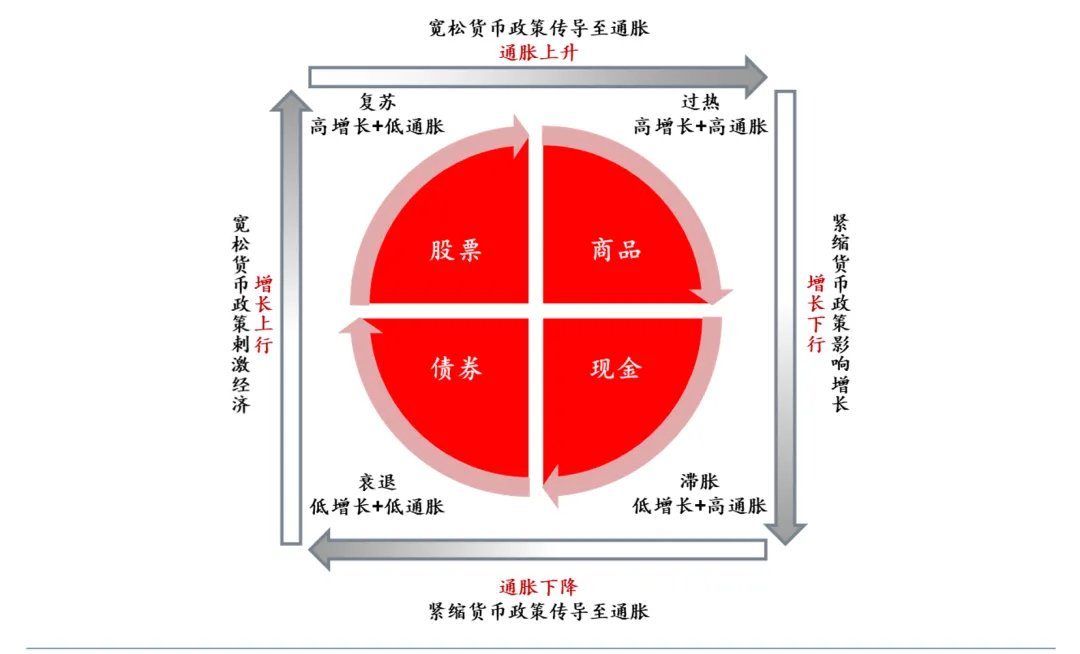

еңЁжҠ•иө„з•ҢпјҢзҫҺжһ—жҠ•иө„ж—¶й’ҹпјҲThe Investment ClockпјүжҳҜдёҖдёӘз»Ҹе…ёеҲҶжһҗжЎҶжһ¶пјҢеғҸдёҖжһҡзҪ—зӣҳпјҢдёәжҠ•иө„иҖ…жҢҮеј•з©ҝи¶Ҡз»ҸжөҺе‘Ёжңҹзҡ„иҝ·йӣҫпјҢе°Ҷз»ҸжөҺеўһй•ҝпјҲGDPпјүдёҺйҖҡиҙ§иҶЁиғҖпјҲCPIпјүзҡ„й«ҳдҪҺз»„еҗҲпјҢеҲ’еҲҶеҮәеӣӣдёӘйЎәж—¶й’ҲиҪ®еҠЁзҡ„йҳ¶ж®өпјҡиЎ°йҖҖгҖҒеӨҚиӢҸгҖҒиҝҮзғӯгҖҒж»һиғҖпјҢ并жҢҮеҮәжҜҸдёӘйҳ¶ж®өиЎЁзҺ°жңҖдјҳзҡ„еӨ§зұ»иө„дә§гҖӮдёҺжӯӨеҗҢж—¶пјҢеңЁе®һдҪ“з»ҸжөҺзҡ„дёҖз«ҜпјҢеҶңиҚҜдҪңдёәдҝқйҡңе…ЁзҗғзІ®йЈҹе®үе…Ёзҡ„еҲҡйңҖз”ҹдә§иө„ж–ҷпјҢе…¶иЎҢдёҡжҷҜж°”еәҰд№ҹе‘ҲзҺ°еҮәзӢ¬зү№зҡ„е‘ЁжңҹжҖ§жіўеҠЁгҖӮе°ҶиҝҷдёӨеҘ—йҖ»иҫ‘дҪ“系并зҪ®и§ӮеҜҹпјҢжҲ‘们е°ұдјҡеҸ‘зҺ°дёҖе№…е…ідәҺиө„жң¬й…ҚзҪ®дёҺдә§дёҡи„үеҠЁзҡ„ж·ұеҲ»еӣҫжҷҜгҖӮз»ҸжөҺе‘ЁжңҹеӣӣйҮҚеҘҸ

зҫҺжһ—ж—¶й’ҹзҡ„ж ёеҝғеңЁдәҺиҜҶеҲ«е®Ҹи§Ӯз»ҸжөҺзҡ„еӯЈиҠӮпјҢ并жҚ®жӯӨи°ғж•ҙиө„дә§й…ҚзҪ®зҡ„иЎЈиЈ…пјҡиЎ°йҖҖжңҹпјҲдҪҺGDP+дҪҺCPIпјүпјҡз»ҸжөҺдёӢиЎҢпјҢйҖҡиғҖдҪҺиҝ·гҖӮеӨ®иЎҢйҖҡеёёйҮҮеҸ–е®Ҫжқҫиҙ§еёҒж”ҝзӯ–д»ҘеҲәжҝҖз»ҸжөҺгҖӮжӯӨйҳ¶ж®өпјҢеҜ№еҲ©зҺҮж•Ҹж„ҹзҡ„еҖәеҲёжҳҜиЎЁзҺ°жңҖдҪізҡ„иө„дә§зұ»еҲ«гҖӮеӨҚиӢҸжңҹпјҲй«ҳGDP+дҪҺCPIпјүпјҡж”ҝзӯ–и§Ғж•ҲпјҢз»ҸжөҺејҖе§Ӣеўһй•ҝпјҢйҖҡиғҖд»Қжё©е’ҢгҖӮдјҒдёҡзӣҲеҲ©ж”№е–„пјҢиӮЎзҘЁпјҲе°Өе…¶жҳҜжҲҗй•ҝиӮЎпјүжҲҗдёәжҠ•иө„иҖ…зҡ„й»„йҮ‘ж—¶жңҹгҖӮиҝҮзғӯжңҹпјҲй«ҳGDP+й«ҳCPIпјүпјҡз»ҸжөҺз№ҒиҚЈдҪҶйҖҡиғҖй«ҳдјҒпјҢеӨ®иЎҢеҸҜиғҪеҠ жҒҜйҷҚжё©гҖӮжӯӨж—¶пјҢеӨ§е®—е•Ҷе“Ғеӣ иғҪеҜ№еҶІйҖҡиғҖиҖҢиЎЁзҺ°зӘҒеҮәгҖӮж»һиғҖжңҹпјҲдҪҺGDP+й«ҳCPIпјүпјҡз»ҸжөҺеўһй•ҝеҒңж»һпјҢзү©д»·еҚҙжҢҒз»ӯдёҠж¶ЁпјҢжҳҜжңҖдёәжЈҳжүӢзҡ„йҳ¶ж®өгҖӮжҢҒжңүзҺ°йҮ‘жҲ–зұ»зҺ°йҮ‘иө„дә§жҲҗдёәжҳҺжҷәд№ӢйҖүгҖӮеҶңиҚҜиЎҢдёҡзҡ„еҸҢйҮҚе‘Ёжңҹ

еҶңиҚҜиЎҢдёҡ并йқһзӢ¬з«ӢдәҺе®Ҹи§Ӯз»ҸжөҺд№ӢеӨ–пјҢе…¶еҗҢж—¶еҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺеӨ§е‘Ёжңҹе’ҢиҮӘиә«дә§дёҡе°Ҹе‘Ёжңҹзҡ„еҸҢйҮҚеҪұе“ҚгҖӮйңҖжұӮз«Ҝзҡ„ејұе‘ЁжңҹжҖ§дёҺејәеҲҡжҖ§пјҡеҶңдёҡз”ҹдә§зҡ„ж №жң¬еұһжҖ§еҶіе®ҡдәҶеҶңиҚҜжҳҜеҲҡйңҖгҖӮй•ҝжңҹжқҘзңӢпјҢе…ЁзҗғдәәеҸЈеўһй•ҝе’ҢйҘ®йЈҹз»“жһ„еҚҮзә§ж”Ҝж’‘дәҶеҶңиҚҜйңҖжұӮзҡ„зЁіе®ҡеўһй•ҝгҖӮеӣ жӯӨпјҢзӣёиҫғдәҺе…ёеһӢзҡ„ејәе‘ЁжңҹиЎҢдёҡпјҢеҶңиҚҜйңҖжұӮе…·жңүдёҖе®ҡжҠ—е‘ЁжңҹжҖ§гҖӮдҫӣз»ҷз«Ҝзҡ„ејәе‘ЁжңҹжҖ§дёҺй•ҝйһӯж•Ҳеә”пјҡиЎҢдёҡзҡ„еү§зғҲжіўеҠЁжӣҙеӨҡжәҗиҮӘдҫӣз»ҷз«ҜгҖӮеҶңиҚҜдёҠжёёдёҺзҹіжІ№гҖҒз…ӨзӮӯзӯүеӨ§е®—е•Ҷе“Ғзҙ§еҜҶзӣёиҝһгҖӮеҪ“иЎҢдёҡжҷҜж°”еәҰй«ҳж—¶пјҲеҰӮ2020-2022е№ҙпјүпјҢй«ҳеҲ©ж¶ҰдјҡеҲәжҝҖеӨ§йҮҸиө„жң¬ж¶Ңе…ҘпјҢж–°е»әдә§иғҪгҖӮ然иҖҢпјҢд»ҺжҠ•иө„еҲ°дә§иғҪйҮҠж”ҫеӯҳеңЁж—¶ж»һпјҢеҫҖеҫҖеңЁйңҖжұӮй«ҳеі°иҝҮеҗҺпјҢж–°еўһдә§иғҪжүҚйӣҶдёӯжҠ•дә§пјҢеҜјиҮҙдҫӣйңҖйҖҶиҪ¬пјҢд»·ж јиҝӣе…Ҙжј«й•ҝдёӢиЎҢйҖҡйҒ“пјҢзӣҙиҮіжҲҗжң¬зәҝйҷ„иҝ‘еҮәжё…йғЁеҲҶдә§иғҪгҖӮиҝҷз§ҚвҖңжү©еј -иҝҮеү©-еҮәжё…-еҶҚжү©еј вҖқзҡ„еҫӘзҺҜпјҢжһ„жҲҗдәҶиЎҢдёҡиҮӘиә«зҡ„е‘ЁжңҹжҖ§гҖӮдәӨеҸүи§Ҷи§’дёӢзҡ„жҠ•иө„йҖ»иҫ‘

е°ҶжҠ•иө„ж—¶й’ҹзҡ„жҢҮй’ҲзҪ®дәҺеҶңиҚҜиЎҢдёҡд№ӢдёҠпјҢжҲ‘们еҸҜд»ҘиҝӣиЎҢдёҖз§ҚеҜҢжңүеҗҜеҸ‘зҡ„дәӨеҸүеҲҶжһҗпјҡиЎ°йҖҖжңҹ вҶ’ е…іжіЁйҳІеҫЎдёҺжҲҗжң¬еӨҚиӢҸжңҹ вҶ’ еёғеұҖжҲҗй•ҝдёҺеј№жҖ§иҝҮзғӯжңҹ вҶ’ иҒҡз„Ұиө„жәҗдёҺж¶Ёд»·ж»һиғҖжңҹ вҶ’В зҺ°йҮ‘дёәзҺӢдёҺзӯүеҫ…й»ҺжҳҺжҖ»з»“

еҝ…йЎ»жҢҮеҮәпјҢзҫҺжһ—ж—¶й’ҹжҳҜдёҖдёӘй«ҳеәҰз®ҖеҢ–зҡ„зҗҶжғіжЁЎеһӢпјҢзҺ°е®һдёӯзҡ„з»ҸжөҺйҳ¶ж®өиҪ¬жҚўеҸҜиғҪи·іи·ғжҲ–еҸҚеӨҚпјҢиў«з§°дёәзҫҺжһ—з”өйЈҺжүҮгҖӮеҗҢж ·пјҢеҶңиҚҜиЎҢдёҡзҡ„е‘Ёжңҹд№ҹеҸ—еҲ°ж°”еҖҷгҖҒз—…иҷ«е®ігҖҒең°зјҳж”ҝжІ»гҖҒзҺҜдҝқж”ҝзӯ–зӯүеӨҚжқӮеӣ зҙ зҡ„жү°еҠЁгҖӮдҪҶиҝҷз§ҚдәӨеҸүеҲҶжһҗзҡ„д»·еҖјдёҚеңЁдәҺзІҫеҮҶйў„жөӢпјҢиҖҢеңЁдәҺжҸҗдҫӣдёҖз§ҚеӨҡз»ҙеәҰзҡ„жҖқиҖғжЎҶжһ¶пјҢжҸҗйҶ’жҠ•иө„иҖ…们пјҡеңЁиҖғиҷ‘еҶңиҚҜиӮЎж—¶пјҢдёҚиғҪеҸӘзңӢз”°й—ҙең°еӨҙзҡ„з—…иҷ«е®іпјҢиҝҳиҰҒжҠ¬еӨҙзңӢе®Ҹи§Ӯз»ҸжөҺпјӣеңЁдҫқжҚ®з»ҸжөҺж—¶й’ҹй…ҚзҪ®иө„дә§ж—¶пјҢд№ҹеҸҜд»Ҙж·ұе…ҘдёҖдёӘе…·дҪ“иЎҢдёҡпјҢеҲҶжһҗе…¶зӢ¬зү№зҡ„е‘ЁжңҹзӣёдҪҚе’Ңй©ұеҠЁйҖ»иҫ‘гҖӮжңҖз»ҲпјҢеңЁз”°йҮҺзҡ„и„үжҗҸдёҺж—¶й’ҹзҡ„ж»ҙзӯ”еЈ°д№Ӣй—ҙжүҫеҲ°е…ұйёЈпјҢйңҖиҰҒзҡ„жҳҜеҜ№дә§дёҡж·ұеәҰзҡ„зҗҶи§ЈгҖҒеҜ№е®Ҹи§Ӯи¶ӢеҠҝзҡ„жҙһеҜҹпјҢд»ҘеҸҠдёҖд»Ҫ敬з•ҸеёӮеңәеӨҚжқӮжҖ§зҡ„и°ҰйҖҠгҖӮ