当华尔街还在纠结季度交付量时,真正的聪明钱已经在看特斯拉的“收入结构”了。2026 财年第一季度的这张成绩单,藏着特斯拉从一家“汽车公司”向“能源与服务巨头”进化的终极密码。

一、核心数据总览:体量与增长的平衡术

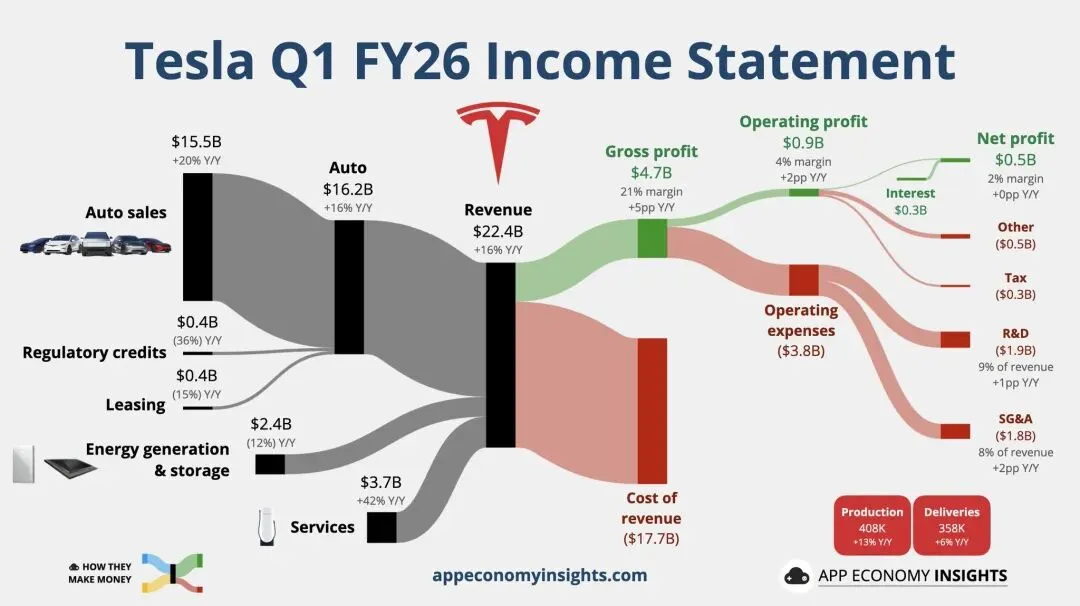

根据最新的 Q1 财报显示,特斯拉本季度实现了 224 亿美元的总营收,同比增长16%。在当前动荡的全球经济背景下,两位数的增长依然证明了其强大的品牌号召力。

毛利润 (Gross Profit):47 亿美元,毛利率回升至 21%(同比提升 5 个百分点)。

净利润 (Net Profit):5 亿美元。虽然利润率仅为 2%,但这背后却是一场为了未来增长而进行的“蓄意投资”。

二、收入结构拆解:不仅仅是卖车

如果你的目光只盯着162 亿美元的汽车业务,那你就错过了大头。

1. 服务与其它 (Services & Other):全场最亮眼的星

本季度服务收入达到37 亿美元,同比激增 42%!这是林奇最喜欢的“经常性收入”。随着全球保有量的增加,售后、超充、软件订阅正成为特斯拉稳健的现金奶牛。

2. 能源业务 (Energy Generation & Storage):潜伏的巨人

能源板块贡献了24 亿美元。虽然增速平稳(-12% Y/Y 可能是受项目结算周期影响),但其战略地位愈发凸显。

3. 监管信用额度 (Regulatory Credits):4 亿美元的“纯利润”虽然同比下降了 36%,但也说明了传统车厂正在转型,特斯拉的这笔“外快”正在回归理性。

三、利润去哪了?看看马斯克在烧什么钱

很多投资者看到2% 的净利润率会皱眉头,但仔细看这张桑基图的右侧:

研发支出 (R&D):19 亿美元。占总营收的 9%!这笔钱花在了哪里?FSD 自动驾驶算力中心、Optimus 机器人、以及新一代廉价车型平台。

运营成本 (Operating Expenses):总计38亿美元。特斯拉依然保持着极其高效的人均产出,但为了技术护城河,他们毫不吝啬。

四、运营效率:生产与交付的“剪刀差”

产量 (Production):40.8 万辆(+13% Y/Y)

交付量 (Deliveries):35.8 万辆(+6% Y/Y)

深度解读:产量高于交付量,意味着库存有所增加,这可能是为 Q2 的全球大交付蓄力,也反映了当前物流和供应链的复杂性。但21%的毛利率表明,即便在价格战压力下,特斯拉的单车盈利能力依然能打。

五、买,还是不买?

“不要只看它过去卖了多少台车,要看它的用户还能为它贡献多少次钱包。”

特斯拉正在经历从“资本密集型制造企业”向“软件+服务驱动平台”的惊险跳跃。

好消息:服务业务42%的高增长极其迷人,这代表了极高的用户粘性。

挑战:2% 的净利率说明现在的特斯拉处于“重兵投研发”的阵痛期。

结论:这是一个“成长中的价值故事”。如果你相信 FSD 和机器人的未来,现在的净利润压缩只是为了明天的爆发积累势能。如果你追求短期的稳健股息,那么它可能太激进。

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,入市需谨慎。