手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

甲带

带式称重给煤机

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

烟蒂股视角分析企业6——宝胜国际财报分析(上)

日期:2026-04-23 23:08:46 来源:网络整理 作者:本站编辑

评论:0

烟蒂股视角分析企业6——宝胜国际财报分析(上)

一、宝胜国际怎么赚钱的

宝胜国际整个赚钱的过程特别简单。

宝胜国际是中国大陆最大的运动鞋服"二道贩子"之一。

它自己不生产鞋,也不拥有Nike、Adidas这些品牌。它从品牌方那里批发进货,然后通过自己的门店和网店,把鞋服卖给消费者,赚的是"批零差价"。

而且宝胜国际拿货的品牌方都是知名品牌,从数据上看,Nike和Adidas的占比超过70%。

跟之前提到的“彩星玩具”的模式有点类似。但区别在于,彩星玩具是一家运营成本极小的小而美公司,他们本身只花钱买IP,但没有特别多的工厂和门店,不用每个月实打实的给铺租、发工资。

但宝胜国际旗下有大几千家线下门店,这些固定成本是实打实的。

二、资产负债表分析(资产垫分析)

A. 资产端

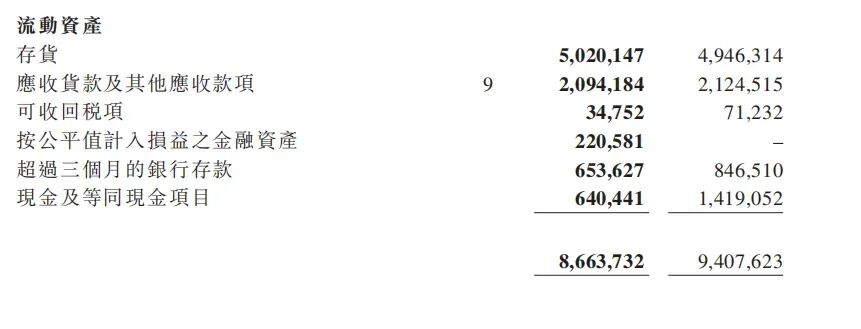

A1. 流动资产

按公平值计入损益之金融资产、超过三个月的银行存款、现金及等同现金项目这三项,在流动性上几乎与现金无异,清算时可以认为是无折扣的。这部分合计15亿左右。

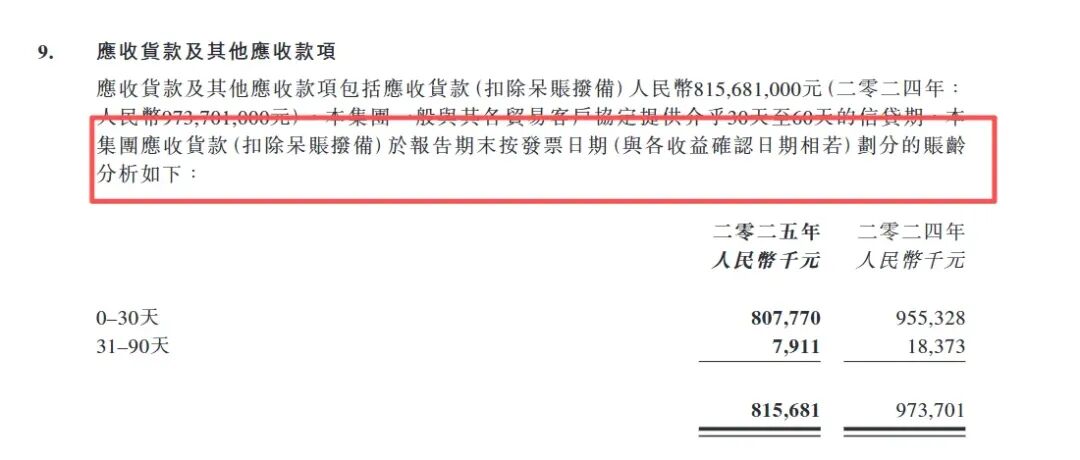

应收贷款及其他应收款项——合计20亿左右。这部分的清算价值需要看附注9,了解一下这些应收的质量。

很遗憾的是,这份还不是完整的报表。

这份附录中只有应收贷款的数目,一共是8.15亿。也就是说,还有12亿的“其他应收款项”(包括押金、保证金等)还没有列出来,需要等月底的完整年报披露。

从应收贷款的质量来看,这些都是在3个月内账龄的贷款项目,还是相当健康的。

而横向对比最近四年的应收贷款数据,还是相对比较稳定的。

数据的全貌,需要等完整财报才能下最终判断。不过从已有的数据来管中窥豹,整体的数据资产质量还是比较好的。

这部分给到8折的清算价值。

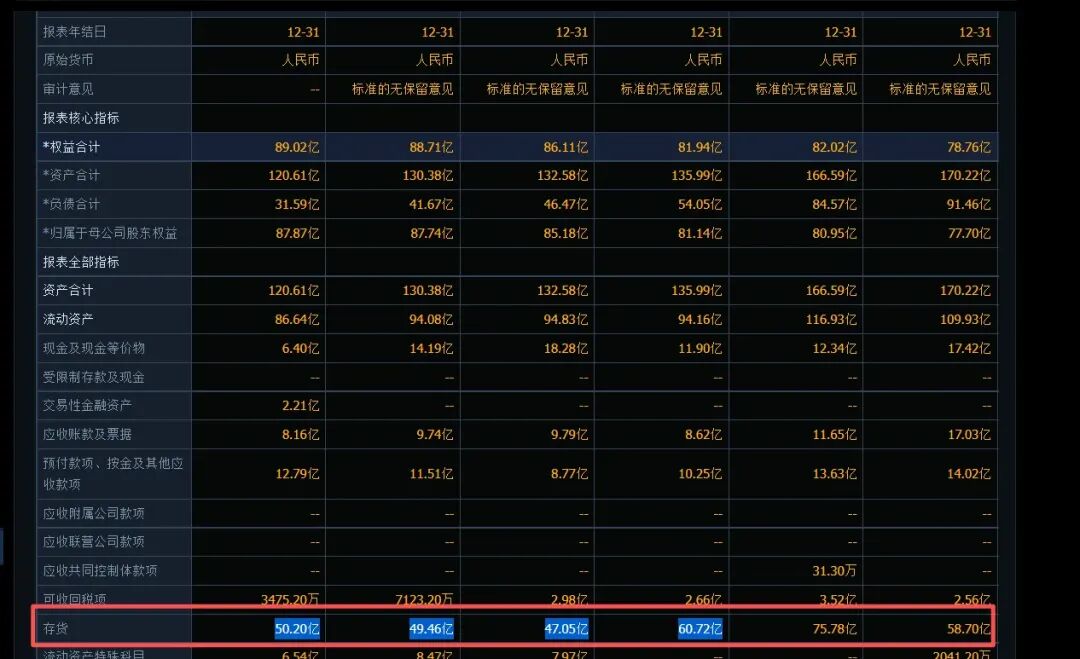

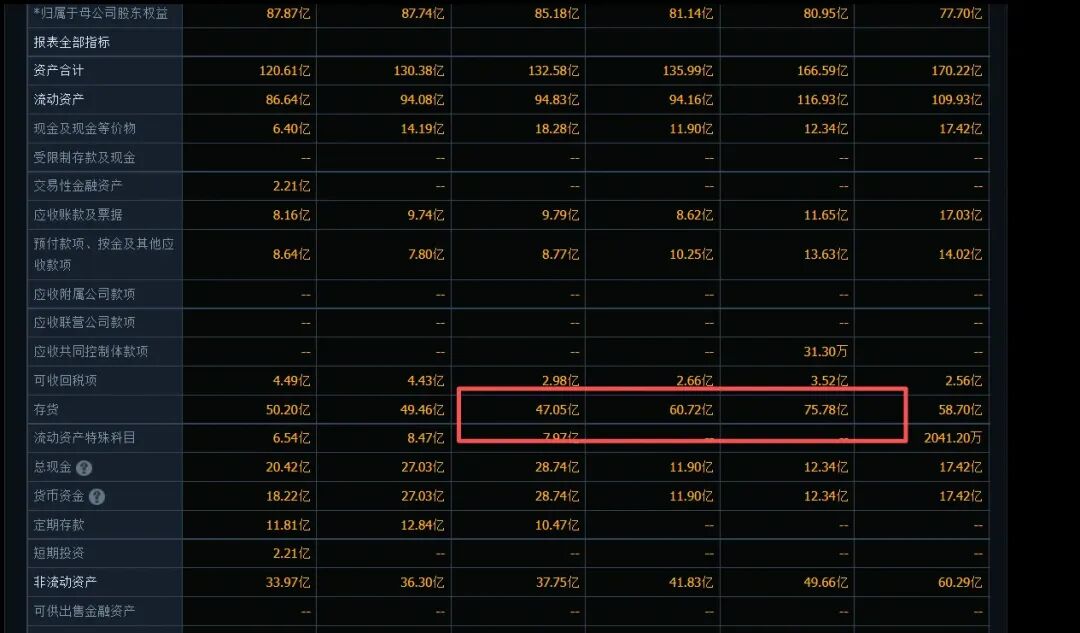

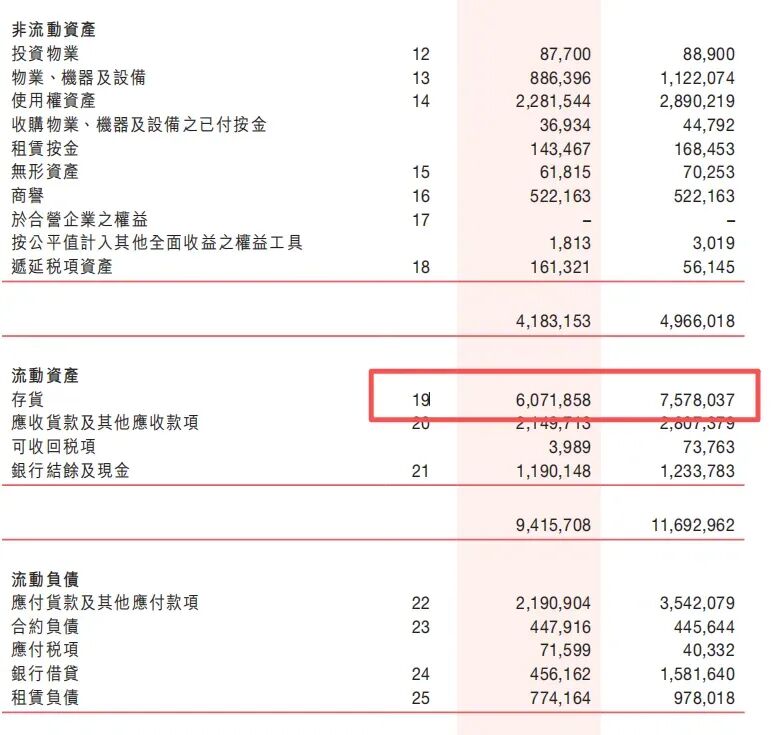

存货:存货部分是需要重点评估的。

因为这个存货量有50亿这么多,但是这份简报并没有披露存货组成,不能判断具体的存货组成。

不过从宝胜国际经营的业务看,他的存货大多是服装类消费品。虽然流通性上比不上黄金、白银这种硬通货,但是仍然会比银行卡、芯片这类需要特定买家才能消化掉的存货要好处理。

加上宝胜国际是代理Nike、adidas、PUMA等高端服装品类,一双高端鞋子标价一千块钱卖不出去,清算时打个四折,理论上应该也是可以快速清掉的。

而横向对比最近几年,宝胜国际的存货并没有一直增加。这说明在经营不好的年份,公司并没有盲目增加存货,导致库存堆积。

我觉得这部分保守估计给个四折是没什么问题的。

可收回税项:这部分相对于上面的几十亿,只有3000万,对整个清算几乎没有影响,我偷懒直接过掉了。

所以最后流动资产的清算价值大约是:15+20×0.8+50×0.4=43.5亿。

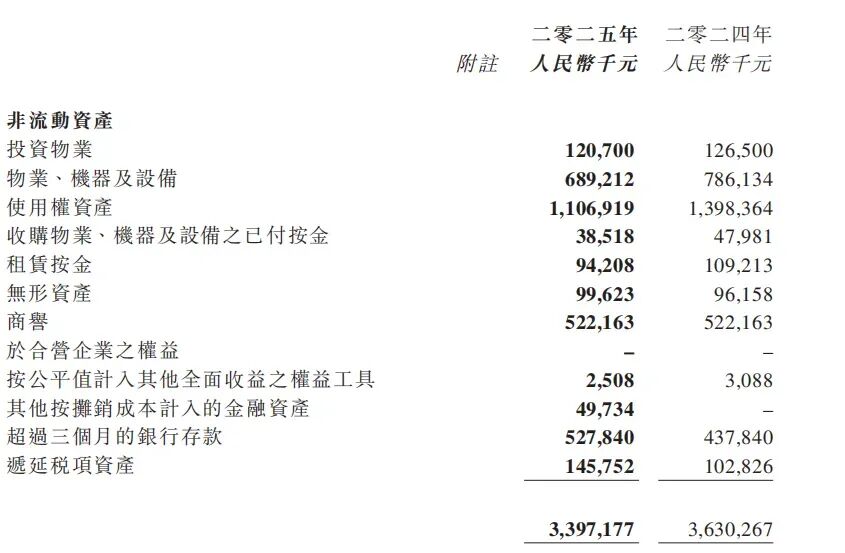

A2. 非流动资产

“投资物业”和“物业、机器及设备”这两项合计约8亿。

在格雷厄姆的清算体系中,这部分是高度场景化的,与资产的地段等因素都有关系。可惜这份报告中没有给明更多的信息,在看不清的时候,一般先按照模糊的4折保守估计。

使用权资产11亿,虽然很高,但是这部分实际并不属于企业所有,所以清算价值为0。

“收购物业、机器及设备之已付按金”和“租赁按金”:这部分属于押金类资产,也是高度不确定的。

当破产清算时,想要收回这部分资产,就如同租房时提前结束租房期限的合同——收回多少完全取决于对方的想法。而且,很多大概率是收不回来,或者只能收回极少一部分。所以这部分按照0来计算。

“无形资产”和“商誉”:典型的非实物资产,直接按0清算。

按公平值计入其他全面收益之权益工具+超过三个月的银行存款+其他按摊销成本计入的金融资产,这部分合计是6亿左右。

虽然这部分在“非流动资产”项中,但是在清算时,想要快速拿出来,无非就是向银行付几个点的违约金而已。流动性本身跟现金区别不太大。这部分按照全额资产处理。

递延税项:未来会补贴回来的税项,跟政策强相关,未来有多少可以收回来,不知道。而且清算时毫无价值,按0清算。

所以非流动资产部分的清算价值为:8×0.4+6=9.2亿。

资产合计:43.5+9.2=52.7亿。

B. 负债部分

负债部分多为流动负债且是无息负债。这部分一共是31亿。

最终的清算价值是52.7-31=21.7亿人民币。

截止当前最新收盘价,市值为19.39亿人民币。

事实上,这是按照我能理解的最保守情况下的一个清算价值。

比如说,应收账款的部分,几乎全是三个月账龄的钱,这部分并不比现金差多少,但我还是给了一个8折的保守估值。

再比如说,存货的50亿部分,宝胜国际手上持有的多是Nike、adidas、PUMA、SKECHERS这类国际一线品牌的产品。这部分的流通性是相当不错的,甚至还有依赖这些品牌货、炒鞋为生的人。

这部分给四折,也多少是有些“过于保守的”。

给到如此低的折扣,更多的是因为完整财报未披露,信息不足下采取的保守估计。

但即使如此保守,当下的价格依然小于清算价值。

假如信息全面,确认整体的资产质量是够的,那么相应的把应收部分的折扣给到9折,或存货的折扣改到六折,那就相当有吸引力了。

所以后续主要是观察完整财报的信息了。

三、利润表和现金流量表分析——为什么不能只看利润表,这是我见过的最好的活例子

宝胜国际的利润表端,解释了最近股价下跌到历史最低点的直接原因——归母净利润下跌了接近50%。

这也是最近六年,除开2022年外的最低值。

关于这部分原因,在“看空分析”中再提及。

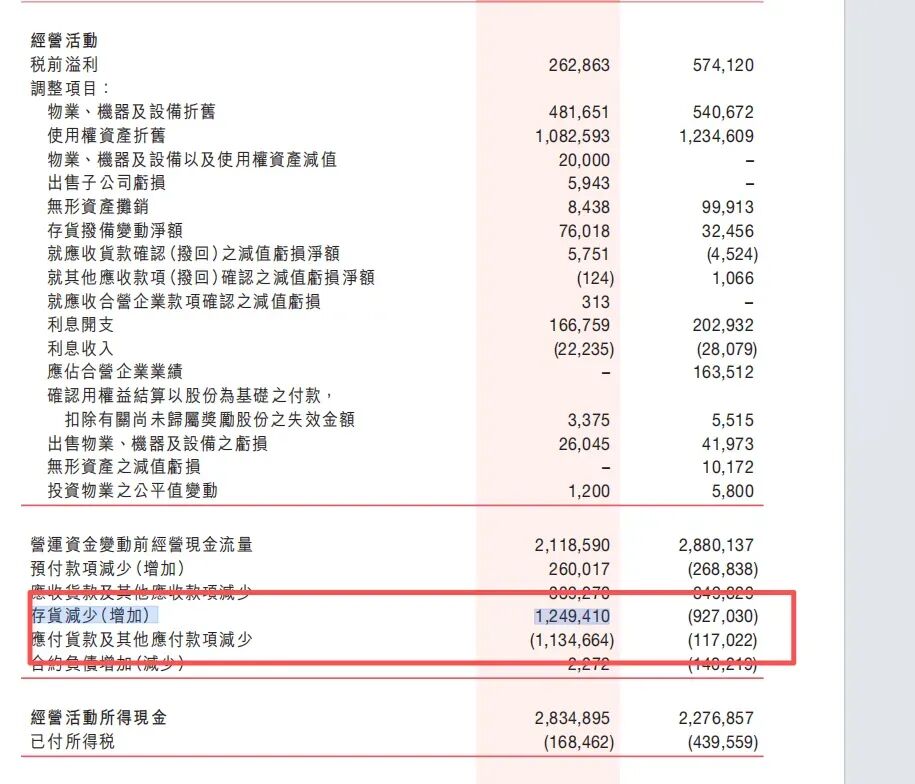

有意思的是,如果对比归母净利润和经营性现金流量净额这两项,就会发现有一个很奇怪的现象:

在2022年和2023年,归母净利润对应的是9千万和4.9亿,但是经营性活动现金流量净额,这两年分别是26亿和34亿。

也就是说,我年底拿到的现金流,比净利润还多了20亿。

这部分的原因之一,可以从资产负债端的存货数据中看到:在这两年,宝胜国际实施“折扣优先、库存优化”策略,主动清理库存。所以库存骤降,同时迎来了一波现金流的增长。

这两年的数据说明了一个事情——宝胜国际的存货质量非常高,卖出的存货基本就等于账面价值。

以2022年的财报数据来看,存货年末和年初的减值约15亿,而存货减少导致的现金流增加约为12亿,这折价率约等于80%。

从这个角度上看,之前给宝胜国际存货40%的折价,其实是有失偏颇的。

当然,这是建立在有一年的充足时间、公司正常运营情况下的数字。也许跟真正的“今天马上倒闭”所推出的清算价值有差别,但是也能看出一点东西——宝胜国际的存货质量确实不低。

为什么不仅仅看利润表——这大概是我见过的最真实的例子,只看利润表,能看到的信息太少了。

到这里为止,从三张报表上看,宝胜国际是一家很不错的公司。

但便宜一定有它便宜的道理,宝胜国际当前的股价已经跌到历史的最低点了。

无论是市场的错杀,还是真实的运营困境,一定有各种各样的看空理由。

而且坦白说,在我了解了宝胜国际的商业模式后,有些看空点确实是存在,却无法反驳的风险点。

打赏

更多

>

同类资讯

• 腾讯2026年Q1财报:营收增长9%,净利�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

科大讯飞投资分析报告

0

2

人力资源行业最新的数字化趋势

0

3

2025年全球罕见病行业发展报告

0

4

光通信测试设备/仪器行业深度分析报告

0

5

艺术培训行业规范化!持证上岗已成趋势!

0

6

麦肯锡最新报告解读:食品饮料行业正在经历价值重构的历史性时刻

0

7

越南消费电子行业发展现状及趋势/越南消费电子行业群

0

8

甘肃省三个特色行业温室气体排放核算方法与报告指南地方标准通过技术审查

0

9

报告推荐|2026防晒化妆品质量与安全研究报告(共88页 & 附下载)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved