关注我们

8:18推送

截至4月19日,特锐德、盛弘股份、挚达科技、双杰电气、道通科技等5家有充电桩业务的企业已发布2025年报。

特锐德净赚12.43亿(+35.6%),道通科技净赚9.36亿(+46%),盛弘净赚4.76亿(+11%),双杰净赚1.85亿(+129%,但有水分),挚达仍亏1.64亿(亏损收窄30.5%)。

本文从财务健康、产品实力、售后、技术投入、客户集中度五个维度,帮运营商看清谁值得合作。但需要注意,这些数据是整个公司的,不仅仅是充电桩业务。选充电桩设备,关键还得看各家桩业务本身的质地。

对运营商来说,你买的不仅是充电桩,更是桩企未来几年的质保承诺。现金流紧张的企业,后期售后可能缩水,甚至直接撑不下去。

特锐德:利润涨三成半,回款周期有点长

特锐德2025年营收157.86亿,归母净利润12.43亿,同比增长35.62%,扣非净利也涨了35.46%。经营性现金流净额23.35亿元,同比增长77.61%。但公司应收账款高达91.96亿元,周转天数254天,一年以上账龄的应收款占比超过30%。即货卖了,钱没收回来。

特锐德体量最大,跑路风险低。下游客户(尤其是电力设备业务的电网客户)回款慢,可能占用大量资金。但充电网业务面向的是充电站运营商,回款压力反而小一些。

盛弘股份:现金流漂亮,净赚4.76亿

盛弘股份2025年营收34.63亿,同比增长14.05%;归母净利4.76亿,同比增长10.99%。经营活动现金流净额7.01亿元,同比暴涨92.77%。净利润4.76亿,现金流能多2个多亿,说明钱不是挂在账上的数字,而是收回来了。

盛弘是本次五家对比企业里现金流最扎实的,现金流好的企业,就算你买它的桩出了问题,它也更有财力帮你解决。

双杰电气:归母净利暴涨129%,但有水分

双杰电气2025年营收48.35亿,同比增长39.23%;归母净利1.85亿,同比增长129.41%。但扣非净利润只有8157.66万,同比下滑47.60%。为什么?非经常性损益贡献了1.04亿,其中处置金融资产(持有河北金力新能源股权的公允价值变动)就赚了1.01亿。也就是说,利润的漂亮增长大部分是靠“意外收入”撑起来的,不是卖桩和卖电气的日常经营。

另外,年报审计中内控报告“带强调事项段”——子公司管理人员涉嫌受贿,案件还没审结,说明公司内部管理有隐患。第四季度单季扣非净利亏损4371万。做运营商,如果你考虑和双杰合作,建议谨慎看它的真实盈利能力,不能只看归母净利润。

挚达科技:还在亏,但亏得少了

挚达科技全年营收7.17亿,同比增长20.75%;毛利1.09亿,同比增长23%;毛利率15.2%,比去年提升了0.3%。归母净利润亏损1.64亿元,去年是亏2.39亿,亏损收窄了30.5%。

经营性现金流净额为-2.02亿,比去年多流出8677万,赚的钱还没回来,反而在往外流。对中小运营商来说,挚达的风险相对最大,如果后续融资不顺,售后保障可能会有问题。

道通科技:净利润暴涨46%,国内业务刚起步

道通科技全年营收48.33亿,同比增长22.9%;归母净利9.36亿,同比增长46%;扣非净利8.69亿,同比增长60.67%。经营性现金流净额5.96亿元,和净利润匹配度高。研发投入8.74亿,占收入比例超过18%,是五家里投入比例最高的。

道通的主战场在海外,北美营收25.32亿,占总营收一半以上。国内充电桩业务刚起步,渠道和售后还在建,还需要观察。

?小结:财务健康度排行

这部分最直接关系到你用桩体验:直流桩占比高、毛利率高(有利润空间做售后)、核心部件自研,这三个指标比较靠谱。

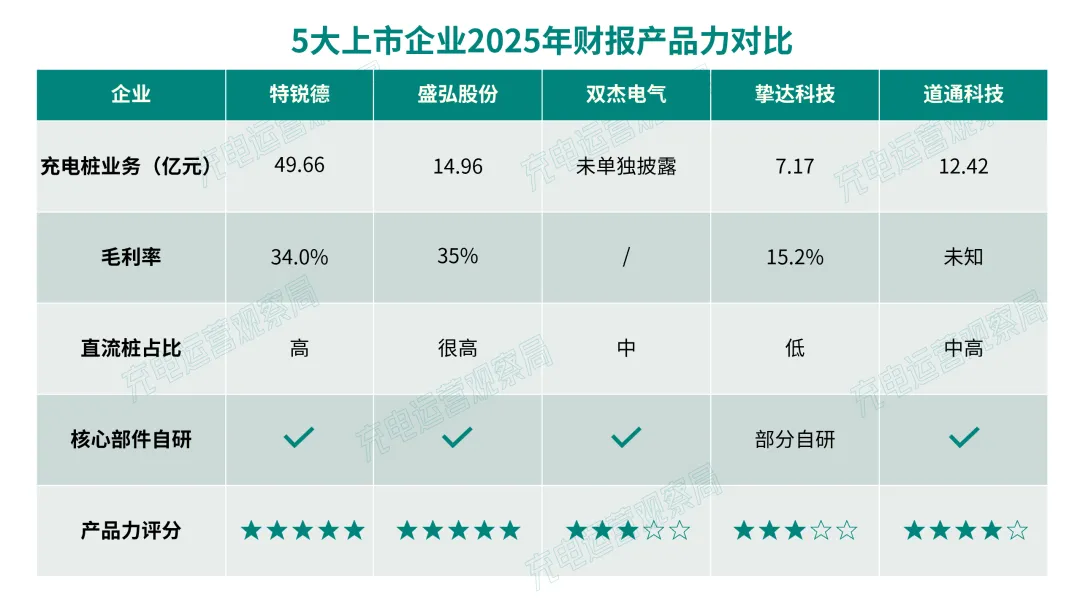

特锐德:体量最大,但充电设备业务增长已放缓

充电网业务2025年营收49.66亿,同比增长1.56%。其中充电设备33.94亿,同比+3.4%,毛利率32.2%,下降2.6%;运营服务15.72亿,同比-2.19%,但毛利率高达38.0%,同比提升7.8%。

运营服务营收下降了但毛利升了,这要么是运营效率在提升,要么是收缩了不赚钱的业务。充电设备毛利率在降,说明行业竞争加剧,价格战在挤压利润空间。

特锐德技术底子厚,自研充电模块,运营公共充电终端约90万台,直流充电终端54.2万台,市场份额24%,全国第一;2025年充电量约196亿度,市场份额约23%,全国第一。规模优势明显。

盛弘股份:直流桩占比高,重卡超充成爆点

盛弘的充换电业务营收14.96亿,同比增长23.04%,是公司第一大业务板块。其中重卡超充场景业务突破5亿元,成了新增长引擎。

毛利率35%,同比下滑3.15%,预计因大客户压价所致。对重卡快充站运营方来说,盛弘的产品组合覆盖比较全,2025年9月,盛弘推出了2.5MW超充堆,并在今年通过3C认证,成为行业率先获3C认证的单机功率最高得充电设备。

双杰电气:充电桩非绝对主营,新能源整体增长快

双杰电气年报中未单独拆分充电桩营收,而是归入“新能源业务”板块。新能源智能装备+建设开发业务2025年上半年营收14.02亿,同比增长约77.2%,新能源收入占比首次超过输配电收入。

产品涵盖重卡充电、兆瓦级充电站等。但充电桩业务占比不算大。

挚达科技:家用桩全球销量第一,但毛利偏低

挚达科技主业是家用交流桩,2025年充电桩及相关配件销售收入4.471亿,同比增长约46.8%。毛利率15.2%,远低于行业平均水平。原因在于客户集中度太高——前五大客户(全是车企)贡献了69.6%的收入,最大客户比亚迪既是股东又是客户,2025年要求供应商降价10%,直接挤压了利润空间。

如果你是小运营商、想在小区或社区布家用桩或慢充桩,挚达的品牌认知度可能是优势。但要警惕:它的定价空间可能已经被大客户压得很死,中小运营商采购未必有优势。

道通科技:海外充电桩“隐形冠军”,收入暴增44%

道通科技智慧充电业务(能源智能中枢)2025年实现营收12.42亿元,同比增长43.83%,毛利率同比提升3.94%。充电业务占总收入比例已从不到20%提升到近26%。

最大的亮点在海外市场:道通在美国多户住宅L2充电市场占有率超过30%,超越特斯拉拿下第一名。已中标北美地区5万个商用交流充电桩,金额2.38亿元。已在北美打造6个储能+超充标杆项目。6月推出自研液冷充电模块,核心指标达到行业领先。

道通技术底子硬,在北美市场已验证过竞争力,但重心仍在海外,国内渠道和售后网络尚在建设中。

?小结:产品实力排行

充电桩坏了停机的损失,可能比买桩省下的几千块还大。这五家企业的售后实力差距不小。

特锐德:全国最大服务网络,但偏B端

特锐德售后服务团队拥有300多名服务人员,构建了“7+4”的服务布局(7个服务大区+4个服务团队),覆盖全国360+城市。不过特锐德的售后更多倾向自营充电站和合作运营商,中小运营商采购设备时,建议在合同里明确响应时限和备件供应条款。

盛弘股份:业内口碑出色

盛弘股份在全国拥有40余个售后服务网点,覆盖主要城市和充电设施集中区域,采用“总部-区域-现场”三级服务体系。

2026年2月,滴滴充电发布了2025年度桩企伙伴运维报告,报告从设备运行表现和售后运维保障两大维度进行评价,认定盛弘股份为“年度代表性充电桩企业”,盛弘股份充电设备异常率<2.8%,设备可用时长占比>96%。滴滴充电合作桩企超过800家,设备平均异常率低于3.3%。能在这个平台上拿到好评,说明盛弘的设备可靠性和售后响应确实在行业里排得上号。

双杰电气:信息较少,需合同确认

财报中对充电桩售后服务着墨不多。双杰的核心业务是智能电气设备和新能源项目建设,充电桩更多是作为产品线之一销售,售后服务网络依赖行业惯例。建议中小运营商在采购时,把售后条款写入合同。

挚达科技:覆盖全国但质量有争议

挚达的服务网络覆盖全国超360个城市,安装售后数字化平台较完善。但负面评价也不少:有用户反馈提交售后工单后长达多日无人处理,400电话无法告知维修进度。服务采用外包模式,质量一致性存疑。

道通科技:AI远程诊断能力突出

道通的售后不靠堆人,而是靠技术:AI驱动远程诊断、80余个AI智能体部署,可以在故障发生前预警、发生后远程定位问题。海外市场经验更丰富,对售后响应速度有较高要求。但国内服务站网点少,如果设备大面积铺开,现场维修能力需要验证。

?小结:售后能力排行

企业 | 全国服务覆盖 | 售后评分 |

特锐德 | ★★★★★ | ★★★★☆ |

盛弘股份 | ★★★★☆ | ★★★★☆ |

道通科技 | ★★★☆☆ | ★★★★☆ |

双杰电气 | ★★★☆☆ | ★★★☆☆ |

挚达科技 | ★★★★★ | ★★★☆☆ |

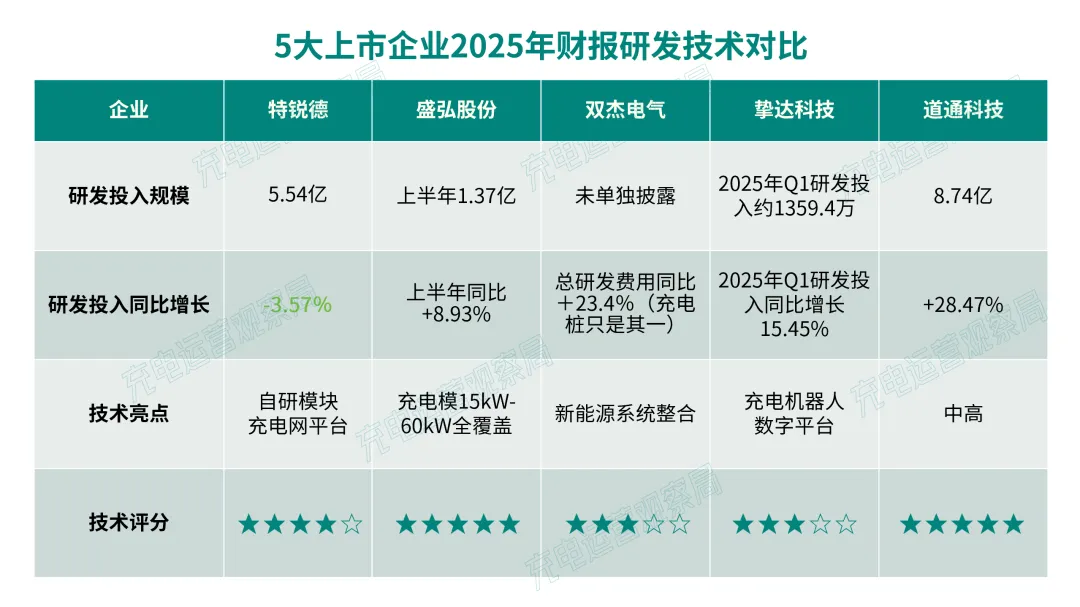

充电技术迭代快——液冷超充、V2G、光储充一体化都在铺开。研发投入决定了桩企能否让你手里的设备通过升级跟上趋势。五家企业的投入力度差异明显。

特锐德:技术底子厚,但研发增速较平

特锐德2025年研发投入5.54亿元,同比下降3.57%;研发人员数量1,179人,同比下降3.28%;研发投入占营收比重由3.74%降至3.51%。投入强度与人员规模同步收缩,反映阶段性策略重心从技术拓展转向既有产品盈利兑现。

盛弘股份:模块化+超充双轮驱动

充电模块覆盖15-60kW全功率等级,已推出2.5MW兆瓦全柔性超充方案。2025年上半年,盛弘研发投入1.37亿元,同比增长8.93%。财报中多次强调“重卡超充”“兆瓦超充”的技术积累,在超充方向上占优势。

双杰电气:研发投入增长,但基数低

研发费用同比增长23.4%,但绝对额不大。双杰的研发更偏向于智能电气设备+新能源整体解决方案,充电桩只是其中一块,看不到专门针对充电桩的高强度投入。

挚达科技:研发方向在智能化和数字化

研发费用未单独披露,但公司大力推广“产品+服务+数字化平台”模式,充电机器人业务增长近89%,数字化平台有亮点。不过毛利率仅15.2%,能投入研发的资源相对有限。如果主业持续亏损,研发投入可能被进一步压缩。

道通科技:研发投入最猛

研发投入8.74亿,同比增长28.47%,占营收比例18%左右,是五家里投入比例最高的。已部署80余个AI智能体,盖研发、供应链及经营管理等多个环节。智慧充电业务毛利率达41.08%,同比提升3.94%。

截至2024年末,道通累计获得境内外专利和软件著作权1,771项,其中发明专利352项。如果未来趋势是超充+AI调度+光储充一体化,道通的技术储备应该是最充足的。

?小结:研发技术投入排行

这个直接关系到桩企对中小运营商的重视程度:客户过于集中的企业,可能不太在意你一个小运营商的订单,价格和服务谈判空间都比较小。

特锐德:客户最分散,最重视中小运营商

前五大客户占比较低。充电网业务面向大量运营商伙伴,客户结构分散,公司有动力服务好每一位客户。议价空间相对更大。

盛弘股份:客户覆盖广,但重卡客户有集中度

客户群涵盖充电站运营商、重卡物流企业、能源公司等,客户集中度中等。但大客户订单(如与宁德时代合作体量约数千万)占比不低,可能存在压价现象。

挚达科技:客户集中度过高,对中小运营商最不友好

前五大客户(全是车企)收入占比69.6%,这种客户结构决定了:挚达的主要精力都放在满足大客户需求上,中小运营商的采购金额太小,优先级靠后。

道通科技:海外客户为主,国内渠道待拓展

海外市场客户涵盖能源巨头、便利店、停车场运营商等,但对国内中小运营商来说,道通的国内直销渠道还在建立中。如果采购量不大,议价空间可能需要通过经销商。

?小结:对中小运营商友好度排行

Ø 双杰电气扣非净利腰斩 + 内控审计带强调事项段

Ø 挚达科技持续亏损 + 客户过度集中(69.6%集中在5家车企)+ 经营性现金流为负,中小运营商采购优先级靠后

Ø 道通科技国内市场尚不成熟

以下是给运营商的最终建议:

特锐德最稳,但增长放缓,合作时最好注意细看分成比例。

盛弘技术深、案例多、口碑好,性价比较高。

道通科技产品强,但国内服务网络是短板,建议等成熟后再入。

双杰电气(主营恶化)、挚达科技(持续亏损)暂时别碰。