手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

万华化学2025年财报分析

日期:2026-04-22 00:54:23 来源:网络整理 作者:本站编辑

评论:0

万华化学2025年财报分析

关于万华化学的具体业务分析, 可以参考之前的文章《化工 - 万华化学》, 本文着重万华化学2025年的财报分析.

股东分析

和三季度相比, 股东人数减少了 64903 户, 也很符合盘整之后上涨的趋势, 说明不少的散户在这个阶段被洗出去了. 前十大股东里面, Prime Partner International Limited减持了21580105股, 香港中央结算有限公司增持了 30212769 股, 上证 50 指数基金减持了1247900股, 沪深300指数基金减持了1162419股, 全国社保基金增持了1500000股, 鹏华中证细分化工产业主题交易型开放式指数减持了5760384股, 国家队在抑制指数上涨过快, 因此在四季度通过指数基金有了部分的减持, 北上资金还是增持的非常多. 整体而言, 减少这么多的散户, 应该还是有别的股东在增持的.

分红

2025年度分红为每10股分红12.5元, 和2024年分红保持一致, 但是低于2023年每10股分红16.25元.

利润表

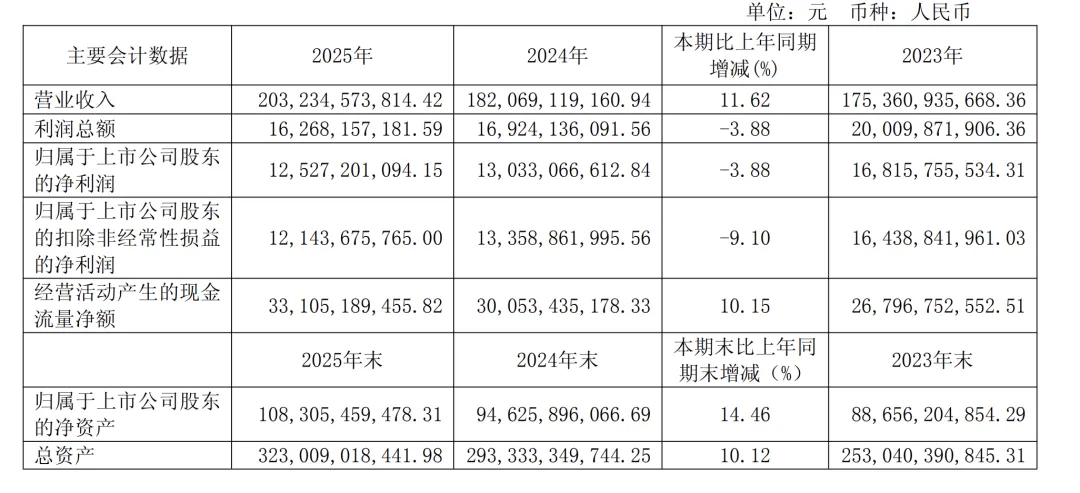

2025全年的利润表数据如下, 营收增长11.62%, 净利润增长-3.88%, 很明显属于增收不增利的情况, 就是营业成本过高导致的该情况.

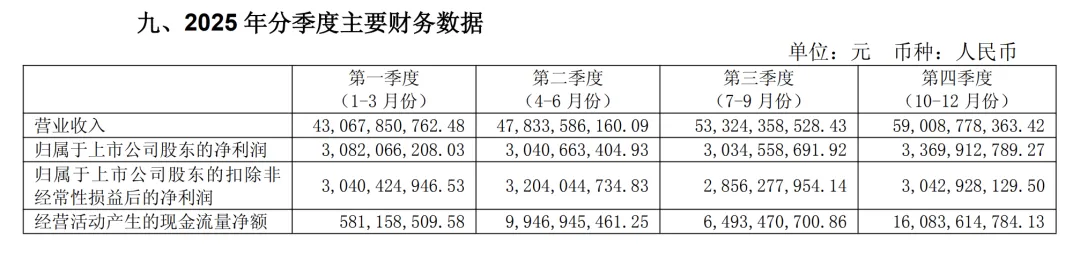

在分析增收不增利的情况之前, 先来分季度看看收入和利润的情况, 以此来了解下每个季度营收和利润是否有好转. 如下图, 万华化学在2025年度的每个季度中, 营业收入都在环比正增长, 但是净利润没有什么太大的变化, 只有第四季度的净利润环比出现了10%左右的正增长, 所以问题就出现在了成本这块, 下面就来揭示一下成本的问题.

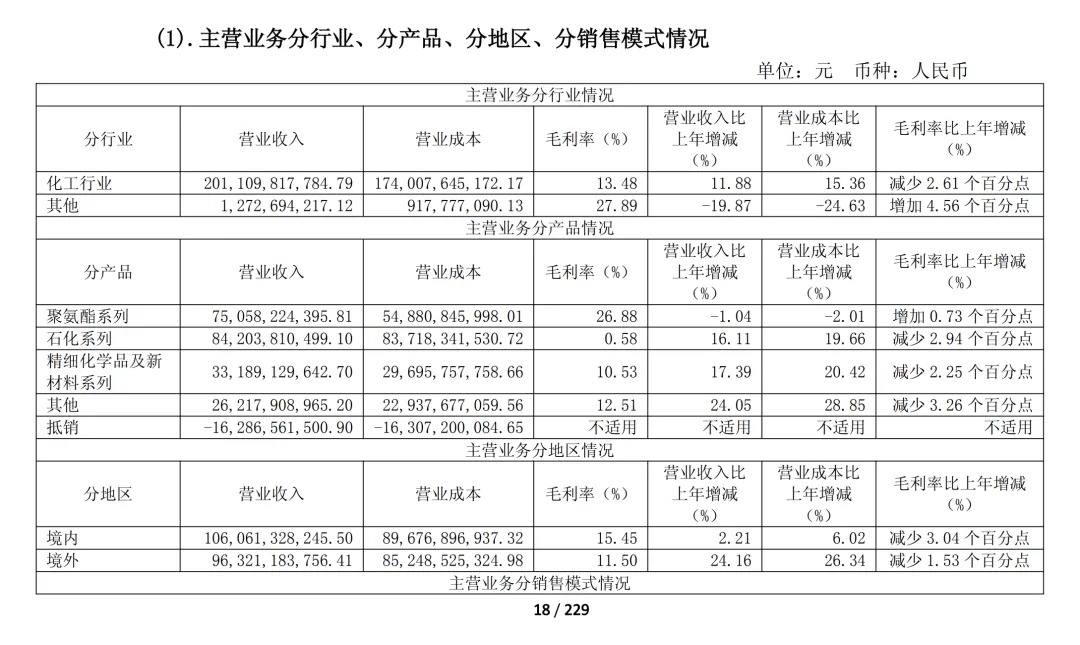

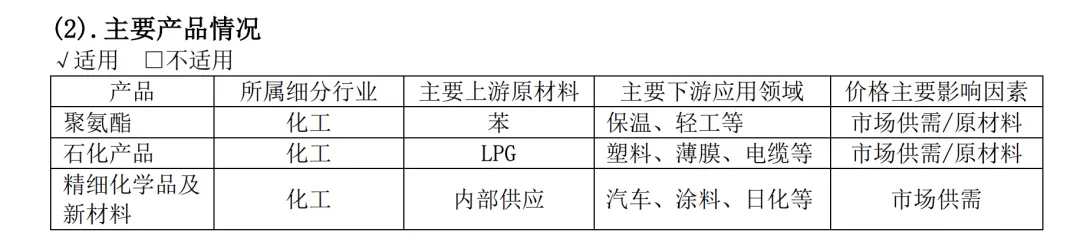

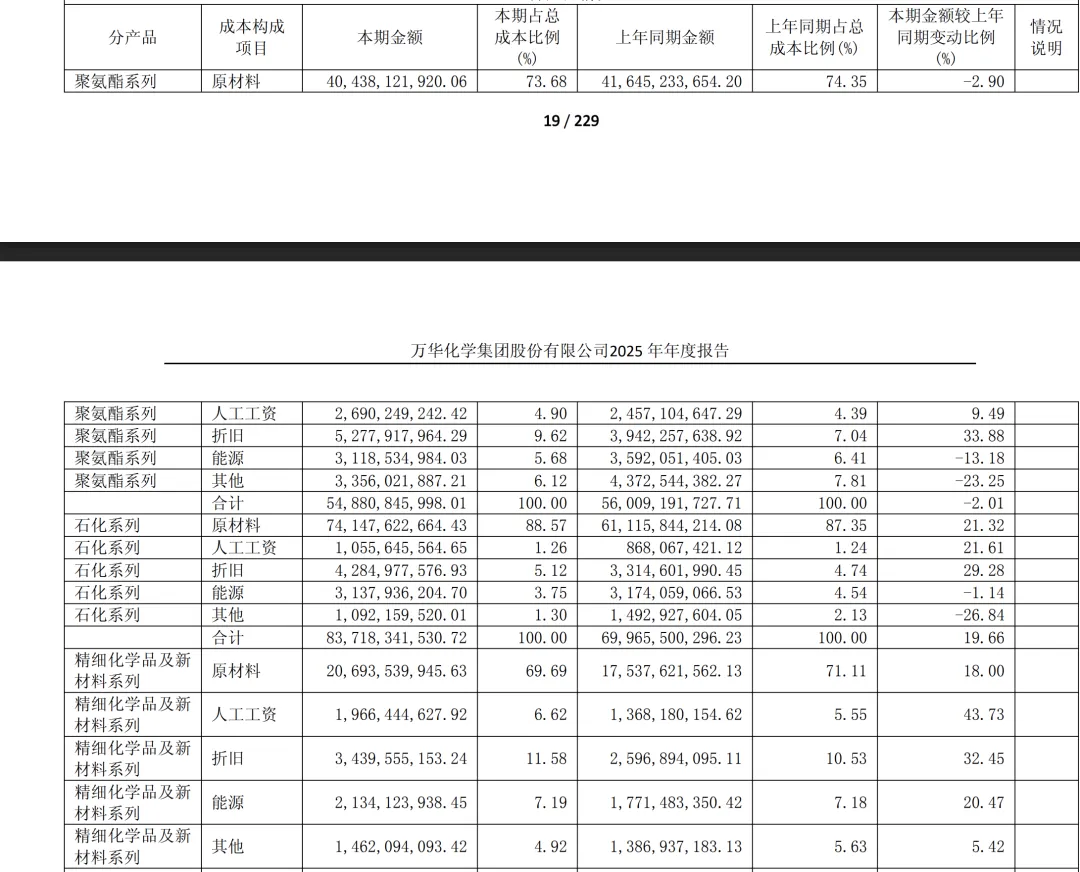

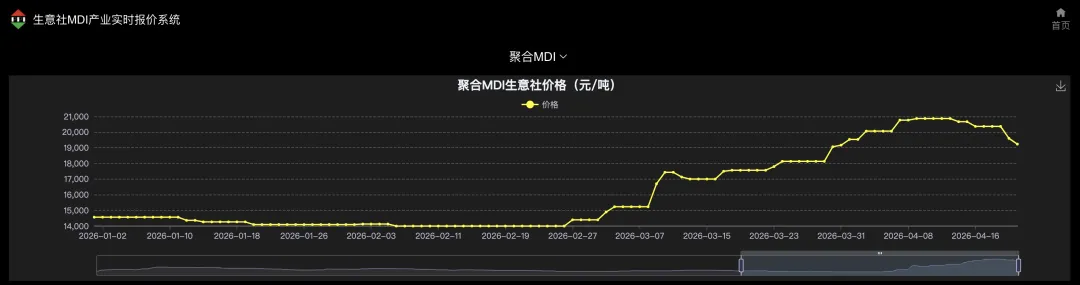

万华化学的主营行业还是化工, 营收增长了11.88%, 但是营业成本增加了15.36%, 也符合上面所说的结论: 增收不增利, 肯定是营业成本增高了. 再来看看其细节部分, 从营收上看, 主要有三大块业务: 聚氨酯, 实话, 新材料(电池方向). 其中聚氨酯业务营收和成本没有啥太大的变化, 下图给出了MDI的价格走势图, 下半年的价格是一直在持续降低的, 所以聚氨酯业务还是处于低迷的状态, 通过下图的成本来看, 应该是苯的价格比较稳定, 并且市场的聚氨酯的价格比较低迷, 所以才导致的变化不到, 这点在一季度的财报可以看出来相反的情况. 在看石化业务, 营收增长了16.11%, 营业成本增长了19.66%, 应该就是LPG的成本上升导致的, 待会儿再来分析下具体的原因, 新材料营收增长了17.39%, 营业成本增长了20.42%, 其原材料是内部供应的, 可能也是原材料涨价导致的.

再来分业务看看细节部分, 究竟是哪里导致的成本上升, 依旧是分业务来看, 聚氨酯部分原材料同比为-2.9%, 且占比在73.68%, 所以解释了上面的聚氨酯的成本下降2.01%; 在看石化部分, 原材料占比88.57%, 成本上涨了21.32%, 应该就是LPG涨价导致的石化成本上升了; 最后看下新材料的原材料占比69.69%, 成本也是上涨了18%, 导致最终营业成本增长了20.42%.

结论: 单从万华化学的利润表上看, 营业收入还是保持两位数的增长, 奈何成本增加的有点高, 也是属于无奈的选择, 这点在一季度其实解决了, 因为聚氨酯业务的价格上涨导致了营收的增长. 还有一个不错的好现象, 四季度成本控制的不错, 所以四季度的利润环比增长了10%左右, 因此四季度可以说是业绩反转的起点了, 期待万华化学周期的来临. 下图为全年原材料的价格, 也能解释出为什么聚氨酯成本受控, 但是石化业务成本上涨.

资产负债表

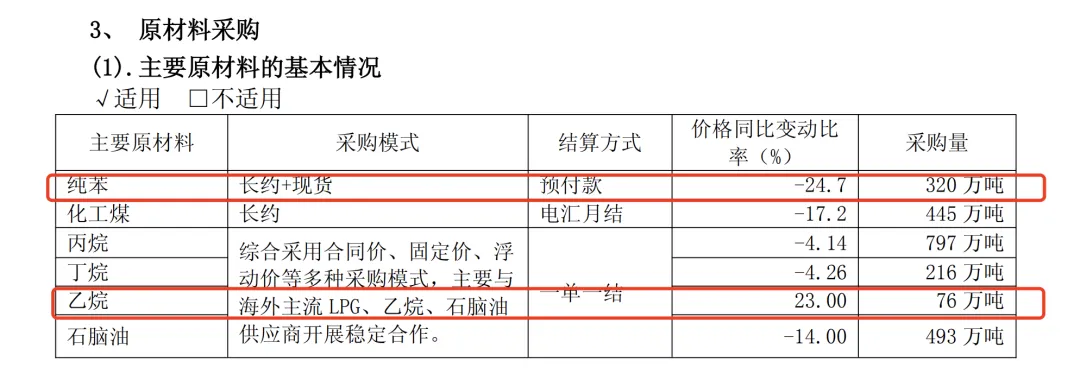

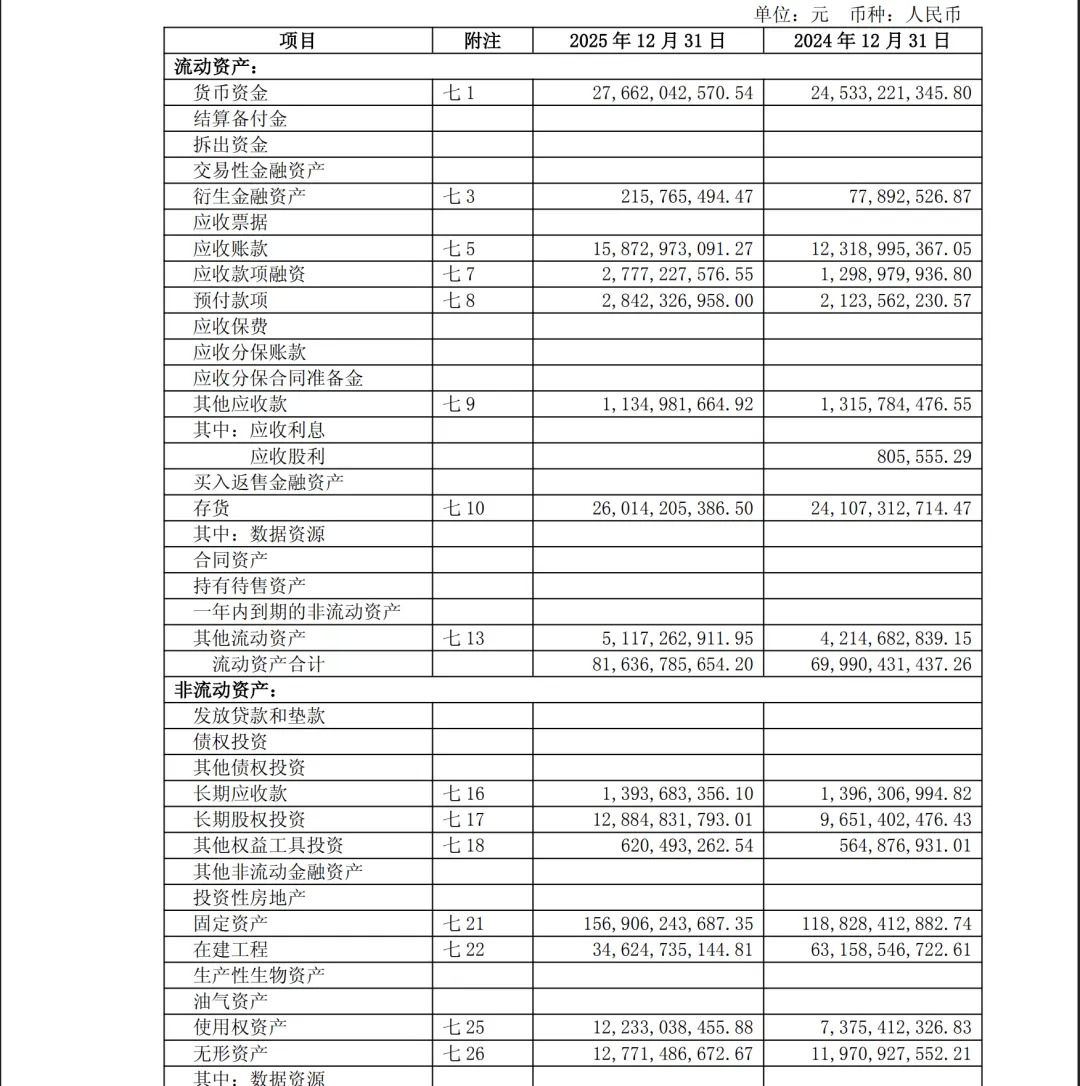

首先看看资产表, 货币资金增长了12.75%说明账面上不缺钱, 应收账款增多, 预付款项增多, 说明在采购原材料的时候很多是预付款的方式, 上面的纯苯原材料的结算方式也说明了这一点, 这可不是好现象, 说明该行业这几年确实不好过, 不然就不会增加这么多的应收和预付了. 这里我想提一下这里的存货, 存货的增加这里不要解读为利空了, 因为一季度的时候出现了中东战争, 这些存货都是可以计提更高的价格的, 很可惜的是聚氨酯业务存货反而减少了, 这些在2026年可是值钱的货啊. 应收账款没有什么变化, 说明资产质量还是正常; 在在建工程处减少了, 固定资产处增加了, 说明有修建完毕了的工厂.

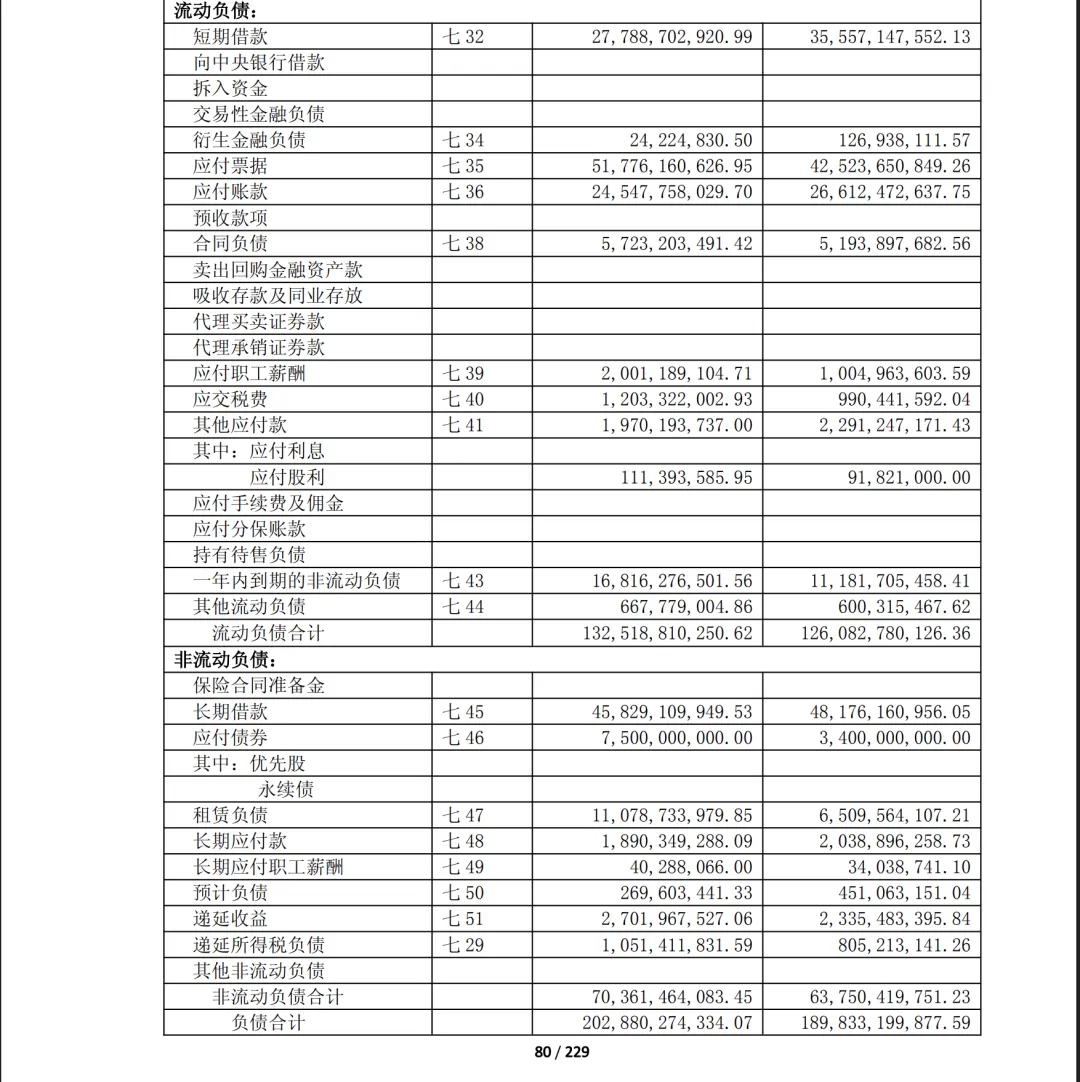

再来看看负债部分, 短期借款大幅减少, 并且上面货币资金增长了12.75%说明确实不缺钱, 应付票据增加说明和下游还有一定的话语权, 毕竟是龙头企业. 长期借款也在减少, 说明整体债务处于良性.

总结

整体上看, 万华化学从Q4开始营收在转化为利润了, 应该就是四季度的成本得以控制, 主要还是原材料的价格较高压缩了其利润空间, 但是这些在2026年会得以改善, 受益于中东战争, 其聚氨酯业务产品会大幅涨价, 尤其是4月份, 另外哪怕现在停止战争了, 中东恢复油气和炼油产能也得几个月的时间, 所以化工行业的周期是真的已经开始了. 看看MDI的价格走势就能窥见一斑了.

打赏

更多

>

同类资讯

• 2026年最新外贸行业研究报告整理,

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

大健康行业是未来的趋势

0

2

品读肖星教授的《一本书读懂财报》核心知识点深度总结:穿透数字,洞悉商业本质!

0

3

2026年中国企业AI应用场景报告(免费下载)

0

4

同程旅行2025财报深度解析:年入194亿创新高,万达酒店+AI才是利润核心?

0

5

Dang佬系列文章之如何看懂上市公司年报

0

6

告别财务踩雷:这是我见过最给普通人的财报“排雷”指南(附可直接套用的自查表)

0

7

全球10强固态电池企业投产报告

0

8

健合业绩财报捷报频传,三大板块持续实放增长动能

0

9

刘鹤执笔研究报告:两次全球大危机的比较

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved