一、报告核心要点

全球半导体月度销售额继续同比增长,国内外云厂商持续加大资本支出。

2025年7月全球半导体销售额同比增长20.6%,连续21个月实现同比增长,环比增长3.6%;根据WSTS的预测,预计2025年全球半导体销售额将同比增长11.2%。

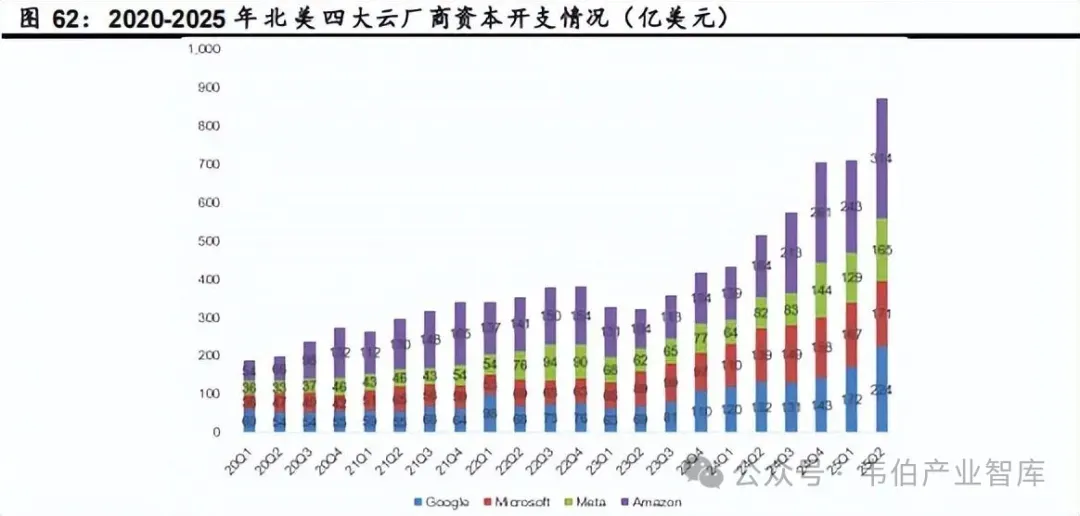

下游需求呈现结构分化趋势,消费类需求在逐步复苏中,AI算力硬件基础设施需求持续旺盛,25Q2北美四大云厂商谷歌、微软、Meta、亚马逊资本支出合计同比增长69%,环比增长23%;

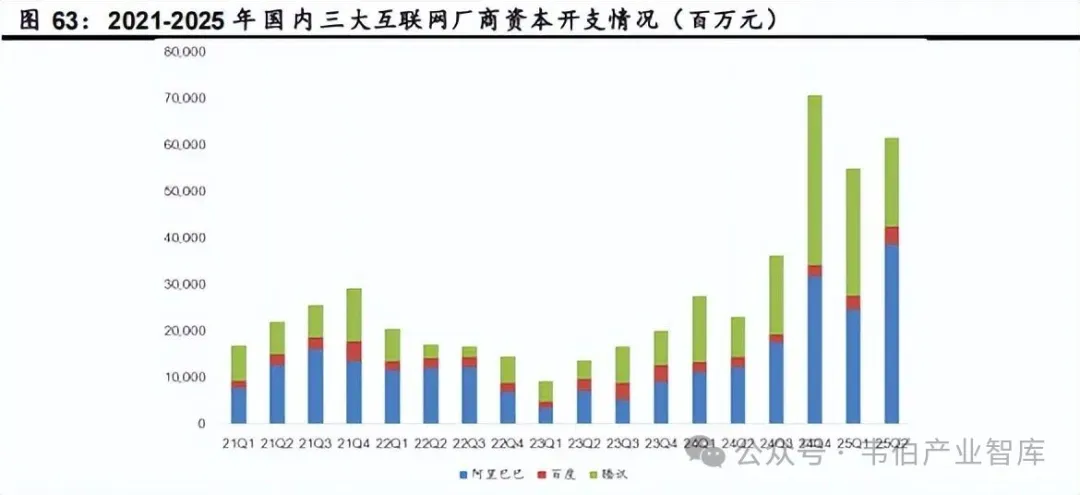

25Q2国内三大互联网厂商阿里巴巴、百度、腾讯资本开支合计同比增长168%,环比增长12%。

全球部分晶圆厂产能利用率25Q2环比显著提升,全球部分芯片厂商25Q2库存水位环比小幅下降,国内部分芯片厂商25Q2库存水位环比大幅下降。

2025年8月DRAM与NANDFlash月度现货价格环比有所分化,TrendForce预计25Q3DRAM与NANDFlash价格有望持续上涨。

根据SEAJ的数据,全球半导体设备销售额25Q2同比增长23%,中国半导体设备销售额25Q2同比下降7%,2025年7月日本半导体设备销售额同比增长18.1%,环比增长1.6%;

SEMI预计2025年全球晶圆厂设备支出将同比增长2%。全球硅片出货量25Q2同比增长9.6%,环比增长14.9%,SEMI预计25H2将持续复苏。

综上所述,目前半导体行业仍处于上行周期,AI为推动半导体行业成长的重要动力。

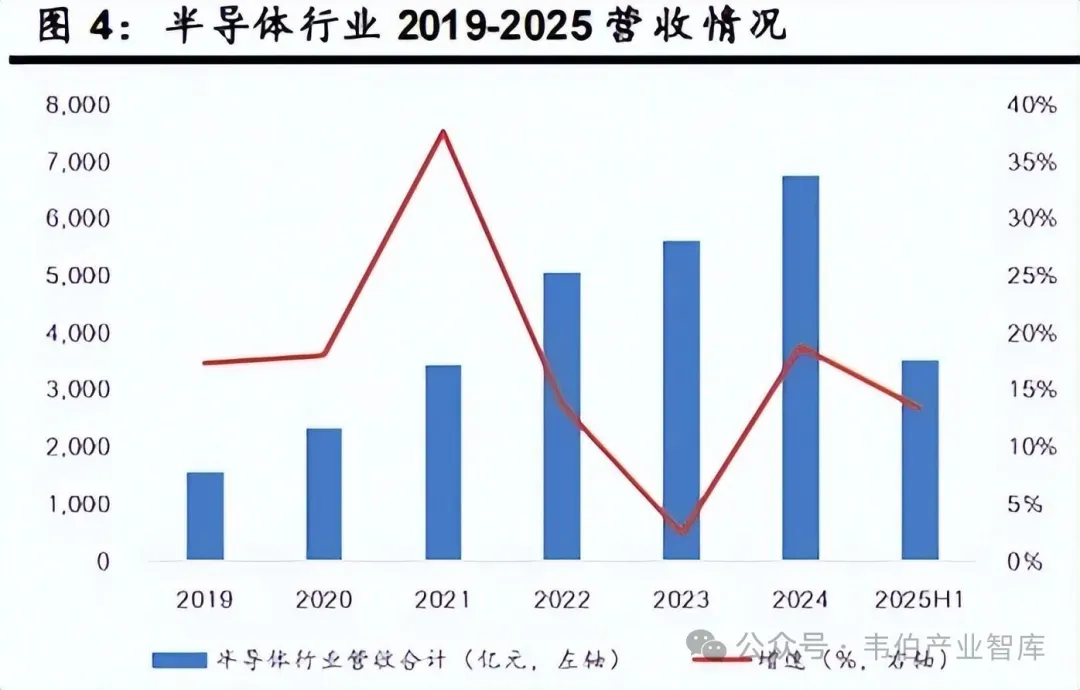

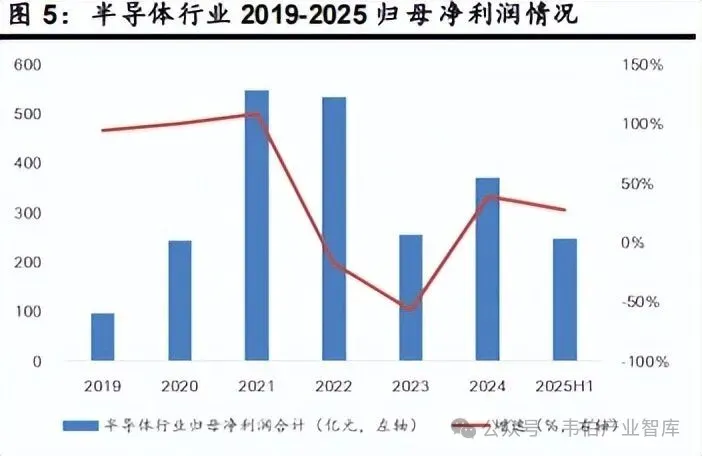

二、半导体行业25Q2营收及归母净利润持续稳健增长。

2025年上半年半导体行业(中信)营业收入为3530.27亿元,同比增长13.34%,25Q2半导体行业(中信)营收为1884.29亿元,同比增长13.87%。

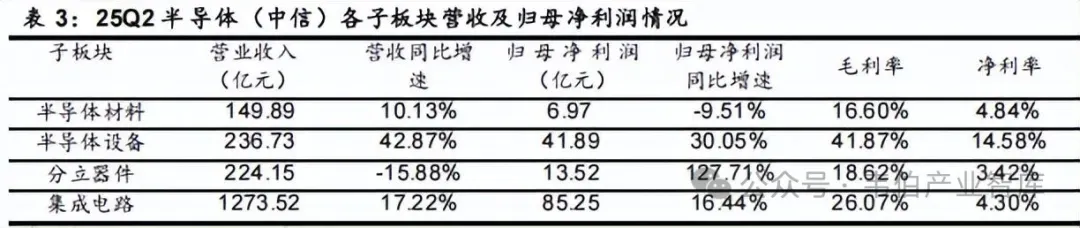

其中:集成电路、分立器件、半导体设备和半导体材料板块分别同比+17.22%、-15.88%、+42.87%、+10.13%;

2025年上半年半导体行业(中信)归母净利润为247.15亿元,同比增长27.16%,25Q2半导体行业(中信)归母净利润为147.63亿元,同比增长23.99%,其中集成电路、分立器件、半导体设备和半导体材料板块分别同比+16.44%、+127.71%、+30.05%、-9.51%。

三、25Q2国产AI算力芯片厂商业绩表现亮眼

根据芯片的设计方法及应用,AI算力芯片可分为通用型AI芯片和专用型AI芯片,当前AI算力芯片以GPU为主流。

随着AI算力规模的快速增长将催生更大的GPU芯片需求,根据Statista的数据,2023年全球GPU市场规模为436亿美元,预计2029年市场规模将达到2742亿美元,预计2024-2029年复合增速达33.2%。

由于全球头部云厂商、互联网厂商等对AI算力芯片需求量巨大,英伟达垄断全球数据中心GPU市场,因成本、差异化竞争、创新性、供应链多元化等原因,越来越多地大厂开始设计自有品牌的芯片,大厂自研芯片趋势明显;

云厂商等大力投入自研AIASIC,推动数据中心定制ASIC芯片市场高速增长。

2023年数据中心定制ASIC芯片市场规模约为66亿美元,预计2028年数据中心定制ASIC芯片市场规模将达到554亿美元,2023-2028年复合增速将达到53%。

近年来美国不断加大对高端GPU的出口管制,国产AI算力芯片厂商迎来黄金发展期。

国产AI算力芯片厂商25Q2业绩表现亮眼,寒武纪25Q2营收同比增长4425.01%,环比增长59.19%,归母净利润同比增长324.97%,环比增长92.03%;海光信息25Q2营收同比增长41.15%,环比增长27.66%;

芯原股份25Q2营收环比增长49.90%;国产AI算力芯片厂商进入国产替代加速期,有望持续提升市场份额。

四、全球半导体月度销售额继续同比增长

2025年7月全球半导体销售额同比增长20.6%,环比增长3.6%。

根据SIA的数据,2025年7月份全球半导体销售额约为620.7亿美元,同比增长20.6%,连续21个月实现同比增长,环比增长3.6%。

2025年7月,从区域表现来看,美洲市场增长突出,销售额同比上升29.3%,环比增长8.6%;除中国和日本外的亚太及其他地区销售额同比增长35.6%,市场表现强劲;

相比之下,日本市场的销售额在同比和环比两个维度均出现下滑,显示出该地区半导体需求相对疲软。

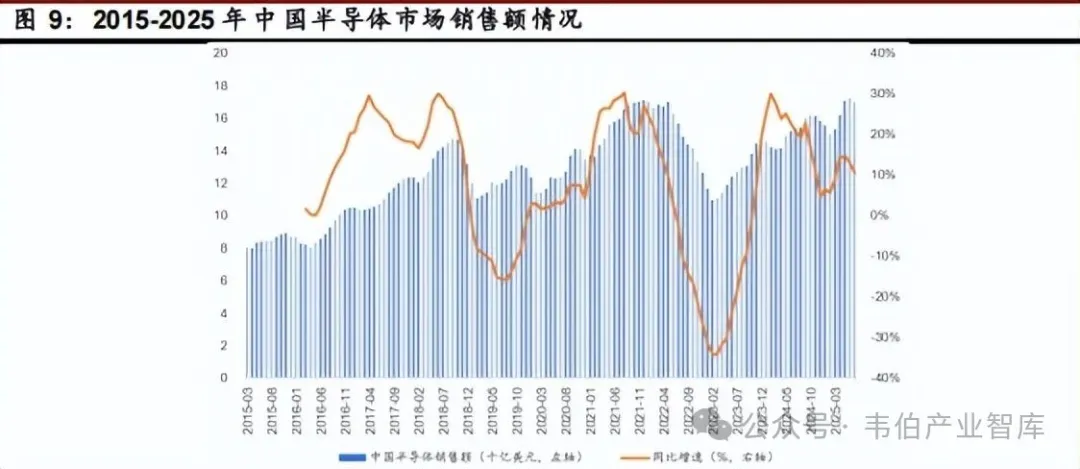

2025年7月中国半导体销售额同比增长10.5%,环比下降1.3%。2025年7月中国半导体行业销售额为170.2亿美元,同比增长10.5%,连续21个月实现同比增长,环比下降1.3%。

五、全球智能手机季度出货量延续增长趋势,预计AI手机市场份额未来几年将快速提升25Q2全球智能手机出货量同比持平

根据Canalys的数据,2025年第二季度,全球智能手机出货量同比持平,达到2.889亿台,受限于相对温和的消费者需求,市场增长受抑。

25Q2三星、苹果、小米、vivo、传音市场份额位列前五位。

根据Canalys的数据,2025年第二季度,三星在本季度保持最大出货量厂商地位,出货5750万部,同比增长7%,其表现主要得益于面向大众市场的GalaxyA系列;

苹果排名第二,iPhone出货量为4480万部,同比下降2%,尽管面临中国市场激烈竞争以及美国市场库存调整带来的挑战(主要由于快速变化的关税政策),苹果依然展现出强劲的韧性;

小米守住第三名,出货4240万部,在拉丁美洲和非洲市场表现尤为强劲;

vivo位列第四,同比增长2%,出货2640万部,印度市场增长尤为明显;

传音排名第五,出货2460万部,同比下降3%。

六、国内外云厂商持续加大资本支出,推动AI算力硬件基础设施需求旺盛

六、国内外云厂商持续加大资本支出,推动AI算力硬件基础设施需求旺盛

北美四大云厂商受益于AI对核心业务的推动,持续加大资本开支。受益于AI对于公司核心业务的推动,北美四大云厂商谷歌、微软、Meta、亚马逊2023年开始持续加大资本开支,2025年二季度四大云厂商的资本开支合计为874亿美元,同比增长69%,环比增长23%,推动AI算力硬件基础设施需求旺盛。北美四大云厂商上调2025年资本支出预算。

目前北美四大云厂商的资本开支增长主要用于AI基础设施的投资,并从AI投资中获得了积极回报,谷歌将2025年资本支出预算从750亿美元上调13%至850亿美元;Meta上调2025年资本支出预算至660-720亿美元(前值为640-720亿美元),同比增长68%-84%,预计2026年资本支出将继续实现显著增长;微软预计25Q3资本支出将超过300亿美元,持续加大AI基础设施的投资力度。

黄仁勋预计超大规模云厂商2025-2030年资本支出复合增速高达46%。英伟达创始人兼首席执行官黄仁勋表示:超大规模云服务商的资本支出在2025年将达到6000亿美元,预计2030年AI基础设施市场规模将达到3万亿至4万亿美元,

因此未来几年,乃至整个十年期,我们都将面临极其迅猛且极具分量的增长机遇。

国内三大互联网厂商不断提升资本开支,25Q2阿里巴巴资本开支超预期。

国内三大互联网厂商阿里巴巴、百度、腾讯2023年也开始不断加大资本开支,2025年二季度三大互联网厂商的资本开支合计为616亿元,同比增长168%,环比增长12%;

25Q2阿里巴巴资本开支为386.76亿元,同比增长220%,环比增长57%;

预计2025年国内三大互联网厂商将继续加大用于AI基础设施建设的资本开支。

内容目录

年月半导体行业市场表现情况

国内半导体行业年半年报总结

半导体行业Q持续稳健增长,毛利率同环比持续回升

国产AI算力芯片厂商Q业绩表现亮眼,有望持续提升市场份额

全球半导体月度销售额继续同比增长,国内外云厂商持续加大资本支出

全球半导体月度销售额继续同比增长

消费类需求逐步复苏,预计AI手机及AIPC渗透率将快速提升

全球智能手机季度出货量延续增长趋势,预计AI手机市场份额未来几年将快速提升

AIPC产业生态加速迭代升级,AIPC或成为推动全球PC出货量恢复增长的重要动力

中国大陆可穿戴腕带设备H出货量强劲增长,AI眼镜是端侧AI最佳硬件载体之一

国内外云厂商持续加大资本支出,推动AI算力硬件基础设施需求旺盛

中国新能源汽车月度销量继续高速增长

全球部分芯片厂商季度库存水位环比小幅下降,国内部分芯片厂商季度库存水位环比大幅下降

全球部分晶圆厂产能利用率季度环比显著提升

DRAM与NANDFlash月度现货价格环比有所分化

全球半导体设备季度销售额继续同比增长,预计年有望持续增长

全球硅片季度出货量继续同比增长,预计年有望强劲反弹

图表目录

图表目录

图1:2025年8月中信一级行业涨跌幅情况(%)

图2:中信半导体指数与沪深300涨跌幅情况(%)

图3:费城半导体指数与纳斯达克100涨跌幅情况(%)

图4:半导体行业2019-2025营收情况

图5:半导体行业2019-2025归母净利润情况

图6:半导体行业2019-2025年毛利率和净利率情况

图7:半导体行业21Q1-25Q2毛利率和净利率情况

图8:2000-2025年全球半导体市场销售额情况

图9:2015-2025年中国半导体市场销售额情况

图10:2016-2025年全球半导体销售额及预测情况

图11:2024-2026年全球半导体销售额及预测按地区和按产品组划分情况

图12:2024年全球半导体下游应用领域占比情况

图13:2021-2025年全球智能手机出货量情况

图14:25Q2全球智能手机市场分区域增长率情况

图15:25Q2中国大陆智能手机市场同比下降4%

图16:2023-2025年中国大陆智能手机市场份额情况

图17:2022年1月至2025年6月国内手机出货量情况

图18:2020-2029年全球智能手机出货量及预测情况

图19:手机智能化演进路线图

图20:AI手机带来手机全栈革新和生态重构

图21:AI手机生态系统及主要参与者情况

图22:AppleIntelligence支持机型情况

图23:AI功能加持下的iOS

图24:苹果AppleIntelligence部分应用示意图

图25:2024-2029年全球AI手机出货量及预测情况

图26:端侧大模型参数规模预计逐年增长(单位:亿)

图27:腾讯ROG游戏手机6系列矩阵式液冷散热架构示意图

图28:小米15采用最新一代硅碳负极技术

图29:荣耀Magic7/Pro采用第三代青海湖电池

图30:22Q1-25Q2全球PC季度出货量情况

图31:Canalys对AIPC的定义及未来演变的考量

图32:微软和英特尔对AIPC的定义

图33:高通骁龙X系列赋能的Copilot+设备

图34:Copilot支持的回顾功能

图35:Copilot支持的部分AI功能应用

图36:23Q4-24Q4全球AIPC出货量情况

图37:24Q1-25Q4全球PC及AIPC出货量及预测

图38:2024-2028年全球PC市场总收入预测情况

图39:25H1中国大陆可穿戴腕带设备出货量情况

图40:25H1中国大陆可穿戴腕带设备各细分领域出货量情况

图41:22Q1-25Q1全球TWS耳机出货量情况

图42:25Q1全球TWS耳机市场前五大厂商情况

图43:Ray-BanMeta产品示意图

图44:Ray-BanMeta产品支持耳机功能

图45:AI眼镜产品形态分类情况

图46:拍照AI眼镜为当前主流形态

图47:23Q4-24Q4Ray-BanMeta眼镜出货量情况

来源:中原证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com