特斯拉26Q1财报前瞻:卖车主业疲软,其它业务故事进展如何?

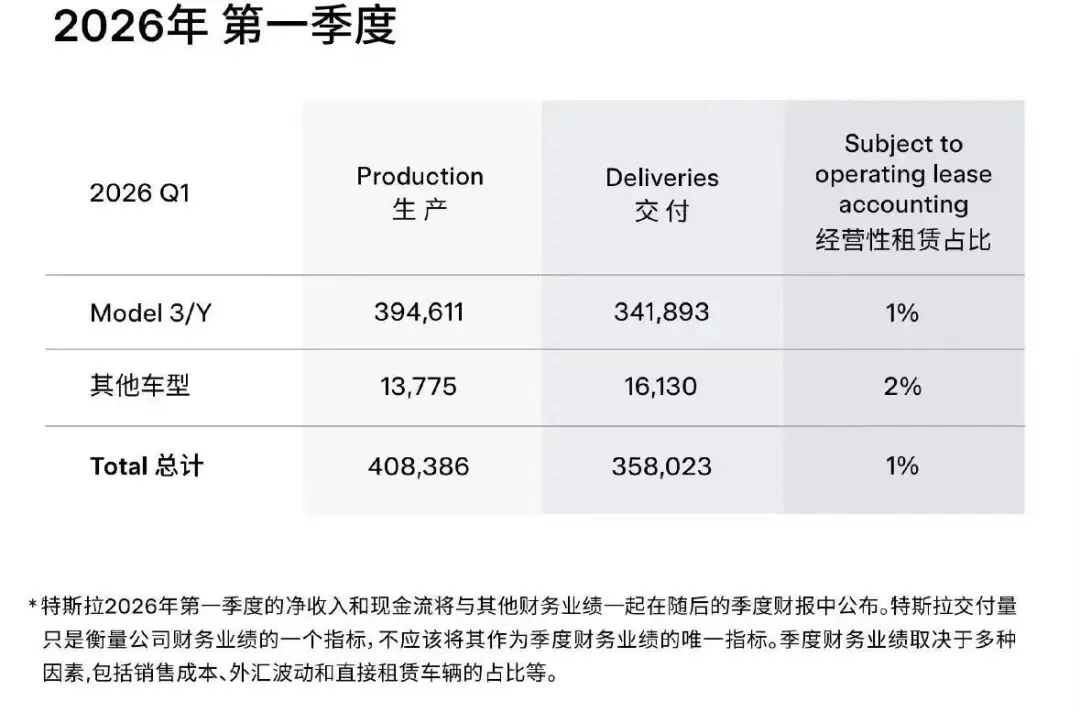

4月22日盘后,特斯拉会公布26Q1财报,也是Mag7中打头阵的。近期特斯拉的基本面变化不大,除了芯片厂之外没有什么增量,股价跟随大盘摇摆,距离前高仍有距离。 我们认为,目前特斯拉基本面没有太大变化,和之前一样难以从财报基本面或者指引角度去看。就财务报表来看,自由现金流和资本开支最为重要,其次是利润率——这家利润羸弱的公司今年预期资本开支达到200亿美元,Gaap净利润或出现负增长,还需要借助外部融资。 财务方面,市场预期其Q1营收有所增长,约为225亿美元;净利润则在低基数效应下大幅增长;就这些预测显示其目前的业务和盈利依旧没有太多亮眼,华尔街对财务数字仍是反应冷淡。我们认为特斯拉当季度营收在222~230亿美元,Gaap净利润可能在6~10亿美元;但资本开支和自由现金流可能面临失控的危险,或引起市场抛售。另,马斯克近期忙于spaceX上市的事宜,也让人担忧其无暇顾及这家电动汽车公司我们给予特斯拉二季度目标价为450美元,距离周一收盘价仍有近15%的上行空间。此外,尽管充满争议,但笔者认为未来几年,特斯拉是科技巨头中潜在上涨空间最大的。 目前电动汽车依旧是主营业务,但表现一般。特斯拉公布的交付量显示,第一季度其汽车交付量为35.8万辆,同比仅仅上涨6.3%,环比更是下跌超过14%,低于市场预期。而生成超过了40.8万辆,积压库存超过5万辆。 此前,市场预期特斯拉第一季度交付量达37万辆,全年则交付约170万辆左右,同比2025年仅仅小幅增长。就一季度情况做非线性外推来看,特斯拉后面几个季度必须加快交付乃至促销,不然全年可能再次录得小幅下滑,连跌三年。 华尔街继续关注特斯拉汽车业务的毛利率,评估model3/Y,赛博皮卡以及廉价车型产量和交付情况。目前全球新能源汽车步入下行周期,国内的比亚迪和新势力的交付量也承压。整体来看,市场给特斯拉这一主营业务的估值不算高,许多投行认为汽车业务只占据特斯拉目前每股价值的15%甚至更低。不过由于汽车仍是其目前主营业务,所以需要马斯克更积极的表态,例如产能交付改善,配置改进,配套一段时间FSD试用期,甚至可以有更多优惠等。 储能是特斯拉目前增长最快的项目,但也面临着低于预期的情况。一季度特斯拉储能装机量约为8.8GWh,同比下跌15%,为2022年以来首次同比下滑;环比下跌40%,远低于市场预期的14.4GWh。 有部分投行认为,Q1储能装机量下滑和订单以及交付的季节性因素有关(年底为旺季),德银表示和“履约的非连续性”有关。但也有分析师指出,这种同比和环比的大幅下跌,难以全部归咎于季节性因素,更有可能是客户需求或者供应链的问题。目前笔者从国内了解到的情况来看,储能业务受益于数据中心的需求,尤其是大型储能出货量上调明显;但由于碳酸锂等原材料价格上涨,抑制了部分需求以及储能业务的毛利。本次特斯拉的储能业务毛利值得观察——很多国内的电芯储能厂已经开始接近亏损,不知特斯拉的成本和议价能力如何。 毫无疑问,特斯拉的上涨和下跌很大程度上是AI等一系列故事,每当股价颓势尽显,新的故事就会出来托举股价。 笔者之前也认为,就AI应用端来说,特斯拉是走在前头的。如FSD,robotaxi,人型机器人,Xai,dojo和最新的脑机接口等。现在来看,其他科技巨头还在卷LLM和云,而特斯拉算是步入物理AI时代,领先于其它巨头。 目前,FSD和robotaxi进展还算顺利,整体稳步推进。FSD方面,其累计行驶公里数即将达到100亿英里的里程,也在欧洲取得了批准进展;消息称,FSD很快会推送v2026.14.1版本,而且订阅费率有所降低,提高客户的订阅意愿。robotaxi方面,其在达拉斯和休斯顿也开始开展运营,Cybercab也即将开始量产,并且会是无方向盘和踏板的最终版本。 人型机器人则仍有反复的风险。马斯克2024和2025的量产计划都告吹,最新情况是其再次推迟了相关发布会,上海超级工厂也表示暂时没有量产机器人的计划。目前,其依旧有年底量产擎天柱V3的计划,明年开始销售。 最近还有一个有利的增量,就是AI芯片和晶圆代工厂的相关事宜。此前特斯拉的AI5芯片量产成功,马斯克也表示要想办法建晶圆制造厂,使得特斯拉拥有芯片设计和制造能力。不过,就代工厂的技术以及开支来看,这个计划很明显是市场炒作,没有实现的可能。对投资者来说,特斯拉的估值虽高,但并不需要过度担心,因其目前作为一个载体,类似于马斯克乃至一揽子未来科技主题meme,取决于叙事和情绪。当然,如果业绩或者资本开支、FCF过差,则还是会被抛售——短期的生存都成问题,何谈未来呢?- 汽车业务营收150~160亿美元,环比明显下降,因汽车收入量价齐跌。毛利率或持稳在15%左右,显示其成本控制取得效果。

- 储能业务营收约为35亿美元,同比增25%。尽管装机量下滑,但Megapack等大储出货量增加,带动整体营收利润率坚挺。

- 资本开支或为30亿美元以上,FCF转负,或拖累财报后股价表现。

- robotaxi,FSD,AI大模型以及人型机器人都是值得关注的焦点,希望马斯克能给出更加乐观的指引。

- 我们对特斯拉的二季度目标价为450美元,距离周一收盘有近15%的上涨空间。

更多的外资报告,调研纪要,宏观数据与财报前瞻,操作策略等已经更新,欢迎各位加入讨论?(风险提示:汽车价格战加剧,AI不及预期,监管加强,供应链危机等。)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。