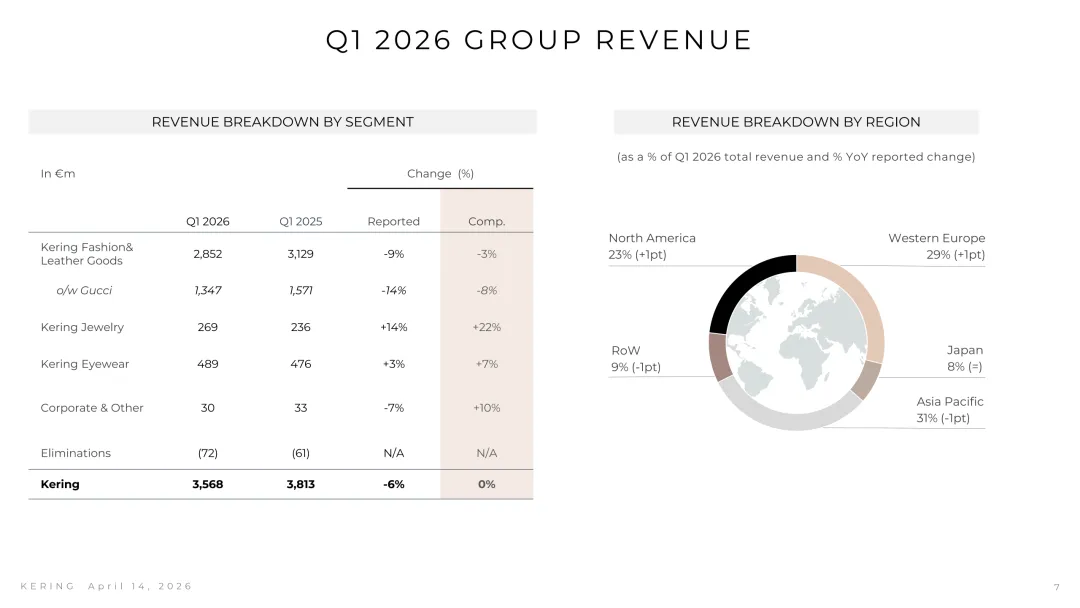

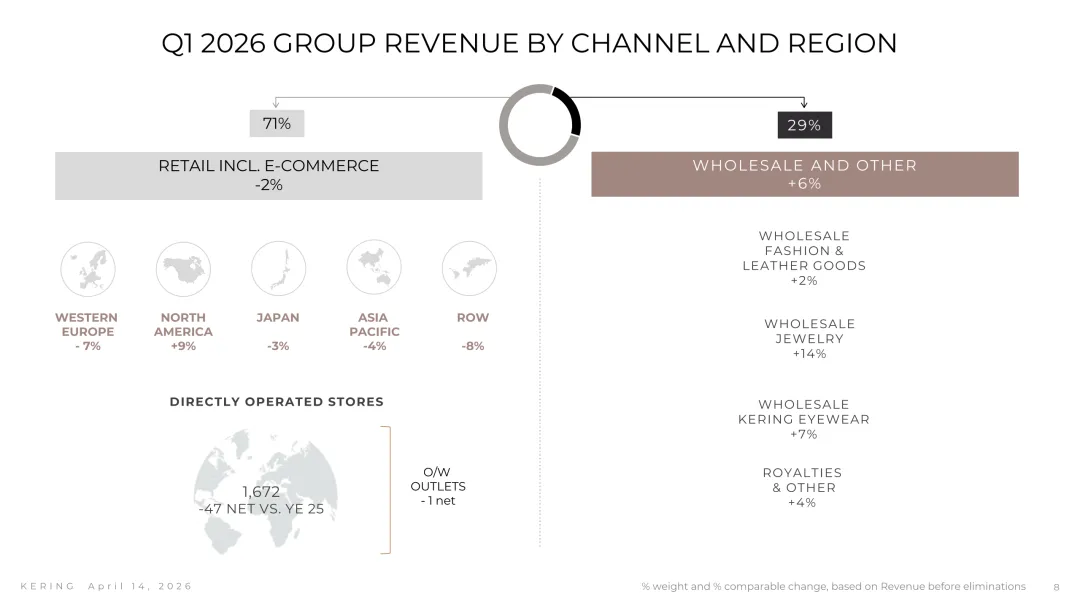

马太效应极致凸显,行业头部集中度进入史无前例的阶段、LVMH单季度191.21亿欧元的营收,是开云的5.37倍、爱马仕的4.7倍,一家营收超过了另外三家同期营收的总和。 这意味着全球顶级的供应链、渠道点位、创意人才、用户心智,正在向头部巨头极速集中,中小品牌、腰部集团的生存空间被持续挤压。对二奢从业者的直接影响:未来只有头部巨头的核心品牌、核心系列,才会有稳定的流通性和保值率,小众腰部品牌的二手流通难度会越来越大,选品必须向头部聚焦。 汇率成为全行业共性暴击,剔除汇率后行业基本面并未全面崩盘四家企业的报告口径增速,全部显著低于可比增速,差距普遍在5-7个百分点。欧元兑主要货币的持续贬值,给以欧元为结算单位的巨头带来了巨额营收侵蚀——比如爱马仕单季度汇率损失就高达2.9亿欧元,直接让6%的增长变成了1%的微跌。

这也说明,2026年Q1行业的“账面失速”,很大程度是汇率波动带来的财务现象,而非行业基本面的全面崩塌。剔除汇率后,LVMH、爱马仕、历峰均实现正向增长,开云也守住了0增长基本盘。 对二奢从业者的直接影响:全球汇率波动会直接影响海外拿货成本、国内外价差,必须把汇率风险纳入定价和囤货策略,避免因汇率波动造成亏损。 行业增长逻辑彻底切换,「本土客群刚需」取代「旅游零售红利」成为增长核心

创意总监频繁更换,几年时间换了三任,品牌风格从极致复古到极简风,再到现在的街头风与高端化结合,始终没有找到清晰的品牌内核;

产品体系混乱,过去靠爆款包袋、老爹鞋撑起销量,爆款过气后没有新的经典系列接棒,消费者找不到非买Gucci不可的理由;

品牌定位摇摆,一边想靠流量营销抓住年轻客群,一边又想涨价做高端化,最终两头不讨好,老客觉得品牌失去高端调性,新客觉得性价比不足。

全球地缘政治冲突持续升级的风险:中东局势如果进一步恶化,会持续冲击全球旅游零售市场,影响高净值客群的消费信心,给全行业带来更大的业绩压力。 全球经济下行的风险:如果欧美经济陷入衰退,中国市场复苏不及预期,高净值客群和中产客群的消费力会持续收缩,行业会从“分化”进入“全面下行”。 汇率波动持续加剧的风险:全球主要货币的汇率波动,会持续影响奢侈品集团的营收和利润,也会直接影响二奢从业者的海外拿货成本和定价体系。 行业库存与品牌价值损伤的风险:软奢品类的库存积压,高端腕表二级市场价格的持续暴跌,会导致品牌不得不降价促销,严重损伤品牌价值,最终陷入“降价→品牌力下滑→需求进一步收缩→再降价”的恶性循环,也会直接影响二手市场的行情。