近日,百事公司(PepsiCo)公布营收、利润双增财报。财报显示,公司2026年第一季度实现营收约194.43亿美元,同比增长8.50%,有机收入增长2.6%;实现归母净利润约23.27亿美元,同比增长26.88%,超出市场预期。

财报中,百事公司重申其维持2026财年全年指引,预计有机收入将增长2%至4%,并计划向股东返还约89亿美元现金。并表示自2026年6月起将年化每股股息上调4%,百事将实现连续第54年的年度股息上调。

值得关注的是,当前,投资者对百事公司的未来预期观点仍存有矛盾。同期,有媒体曝出,万豪国际于近日宣布,将终止与百事可乐长达三十余年的独家合作关系,调整覆盖全球约9800家酒店。如此,百事公司将如何筹谋未来呢?

01

以价换量,

百事公司迎来“喘息期”?

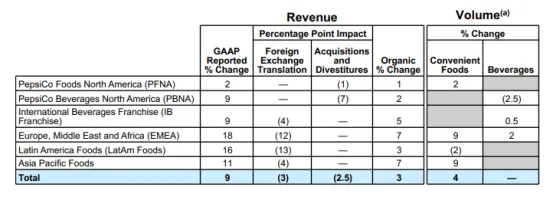

从财报数据来看,2026年Q1,百事集团国际业务的有机增长优于集团整体表现,增幅为5.5%,实现连续第20个季度实现至少中个位数的有机收入增长。欧非中东部门营收增长18%,拉美食品业务营收增长16%,亚太食品业务营收增长11%。

值得关注的是,百事集团的核心收入来源(约占总营收60%)北美地区,业绩承压信号显著。数据显示,北美食品业务营收增长2%,饮料业务营收增长9%。北美食品部门第一季度销量有所增长,但该地区的饮料业务销量却出现下滑,降幅约为2.5%。百事公司回应下滑原因为由于面临可口可乐(Coca-Cola)以及新品牌的竞争。此前提及的万豪国际更换可乐供应商,亦是百事公司饮料市场受打击的一大表现。

据万豪国际方面解释,其顾客对可口可乐的接受度更高,可口可乐、百事可乐二者比例约为2:1。

分析人士表示,百事北美百事食品业务销量增长,得益于百事公司去年12月提出的简化成分和降低价格的计划。在通胀大背景下,今年2月,百事公司宣布将把旗下各大零食品牌的价格下调至多15%。百事公司方面亦表示,乐事、波乐(Ruffles)、多力多滋和奇多(Cheetos)等品牌的零食销量在该季度均实现增长,并从竞争对手夺得市场份额。据悉,报告期内,百事公司北美食品业务的整体净价仅下降1%。

02

谨慎乐观,

市场或更关注百事新举措

或基于百事公司当前的市场表现,投资者们对百事公司的未来预期并不趋同,整体表现出谨慎乐观的态度。如UBS(瑞银集团)在百事公司财报发布后重申了买入评级和186.00美元的目标价;Piper Sandler(派珀·桑德勒)重申百事可乐股票增持评级,目标价181美元;WFC(富国银行)分析师Chris Carey表示,百事(PEP)可乐的财报可能“惊喜不多”,业绩基本符合预期,并维持业绩指引,这主要得益于近期的大宗商品套期保值操作,市场讨论的焦点可能仍将集中在北美市场加速增长的路径以及利润率将为此付出怎样的代价……如此,百事公司又会如何优化提升“市场期许值”呢?

首席财务官史蒂夫·施密特(Steve Schmitt)从成本管控角度提出规划,其表示,百事公司很可能需要采取措施来抵消不断上涨的成本。并列举了三项措施:充分利用其庞大的供应链基础设施、提高生产率以及调整其“价格包装架构”(PPA)。不过,史蒂夫·施密特亦释放涨价信号,如其直言,通胀通常意味着提高平均价格。

此外,百事公司亦在推进“简化成分”计划。百事公司称,其计划从今年晚些时候开始,在果味、柠檬青柠味和橙味的佳得乐(Gatorade)运动饮料中采用水果和蔬菜色素。此前报道显示,百事公司近年推广不含人工色素和香精的零食品牌,并加大了广告宣传力度,强调乐事薯片源自土豆农场;百事公司新款长效补水产品Gatorlyte Longer Lasting预计明年上市,主打更高电解质含量,瞄准运动与户外场景……百事公司似乎在通过“简化成分”,加速应对消费者对健康零食的新需求。

不过,百事公司不断布局的新产品线,能否成为其业绩增长的新动能、市场冲击下,其饮料业务能否守住基本盘……静待市场验证。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!