如果最近经常刷宏观新闻,大概率会生出一种感觉:天好像又快塌下来了。然而股市却出现了V型反弹。

新闻里几乎每天都是新的冲击。年初一季度,标普500一度跌超4%,纳斯达克一度跌超7%;中东局势紧张,霍尔木兹海峡相关风险升温,原油价格甚至短暂冲破100美元大关。那几天的市场气氛,说一句风声鹤唳,并不夸张。

4月中旬前后,媒体确实报道了美伊谈判破裂、美国对霍尔木兹海峡施压,油价也一度重上100美元附近。

但奇怪的事情也恰恰发生在这里。油价冲高之后很快回落,股市竟然还走出了一个颇具戏剧性的V型反转。更令人意外的是,在这样剧烈的宏观震荡背景下,美股居然双双创出历史新高。

这就引出了一个非常值得深究的问题:为什么市场看起来对这些足以震动全球的新闻头条,像是突然“免疫”了?

答案可能没有想象中那么复杂。华尔街并不是不在乎风险,而是它的定价逻辑,已经从“被头条牵着走”,逐渐转向“只盯那些真正能撼动资产负债表的变量”。

换句话说,投资者显然已经做出了判断:地缘冲突未必会演化成全面的经济封锁,真正决定市场方向的,还是那些更底层、更硬核的基本面数据。

所以,今天我们真正要做的,不是继续跟着新闻情绪起伏,而是拨开头条的喧嚣,直接切入华尔街的“神经中枢”——去看那几张最沉重、也最诚实的经济X光片:大型银行最近公布的财报。

因为钱的真实流向,从来不会说谎。

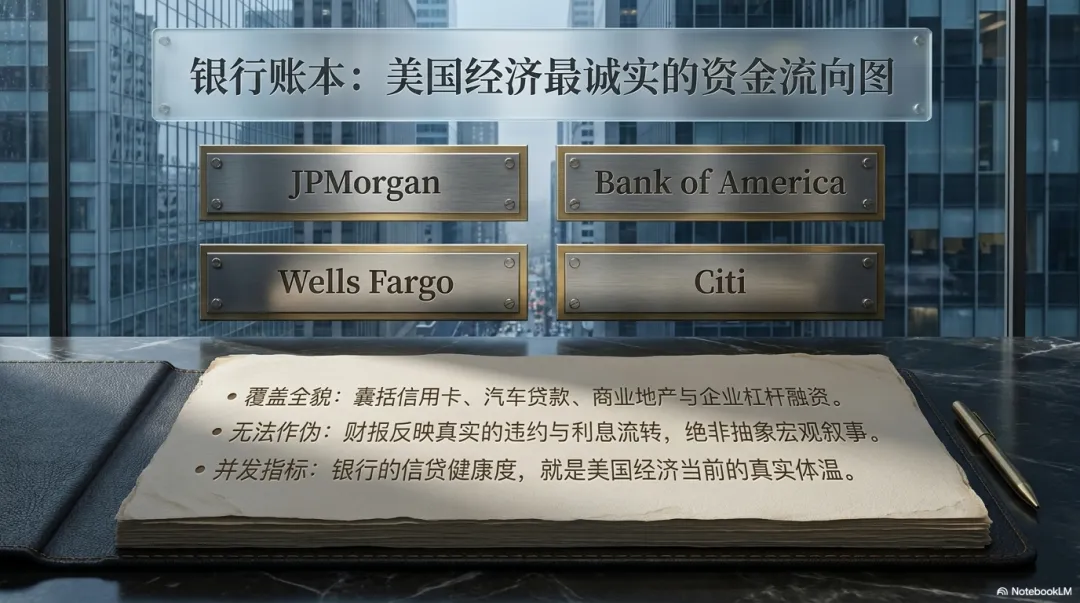

一、从银行财报看美国经济

银行财报,美国经济的晴雨表

股市情绪今天可以很乐观,明天也可以很悲观,但银行账上的信贷数据,不会那么容易骗人。

摩根大通、美国银行、富国银行、花旗,这几家大型银行的账本里,装着的不是抽象的宏观叙事,而是美国经济最真实的资金流动。从居民的信用卡、汽车贷款,到商业地产贷款、企业杠杆融资,几乎都能在里面找到痕迹。

这也是为什么,银行财报永远值得认真看。因为它们不仅仅是在汇报自己赚了多少钱,更是在用最具体的方式,告诉你美国经济的体温到底是多少。

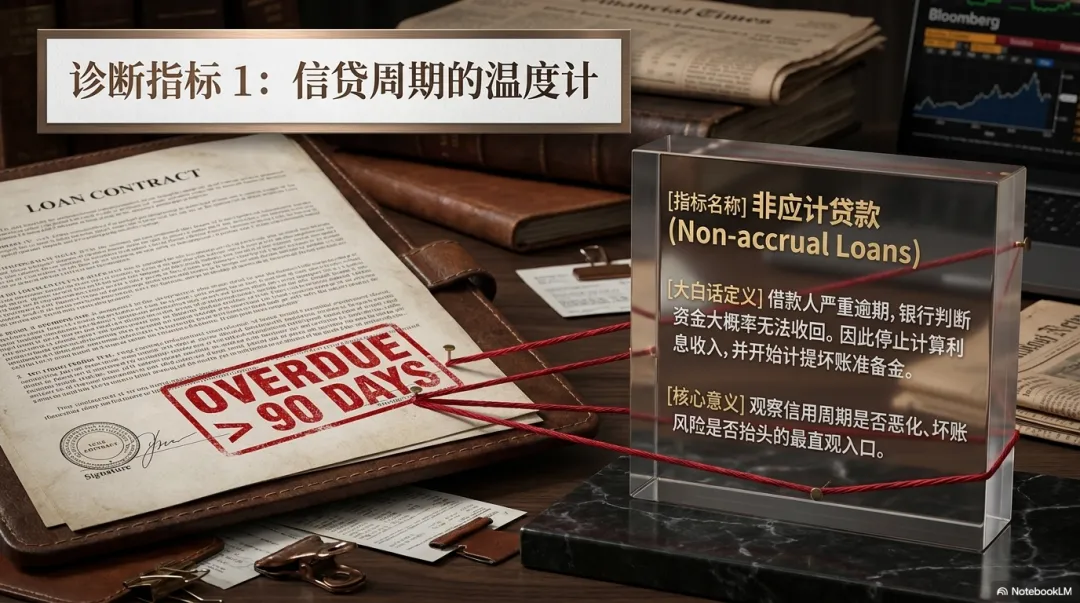

而这一次,在梳理这些银行披露的数据时,一个非常关键的指标再次浮出水面:非应计贷款。

这个名字听起来有点硬核,但理解起来并不复杂。所谓非应计贷款,简单说就是那些已经严重逾期、通常逾期超过90天,银行停止确认应计利息收入的贷款。也就是坏账风险已经明显抬头、需要重点盯防的那一部分资产。

它未必会立刻让整个系统崩塌,但它会让银行不得不增加准备金,占用更多资本,进而限制银行继续发放新的赚钱贷款。结果就是,银行的盈利效率会被拖累,经济里的资金循环也会变慢。

这也是为什么,这个指标会成为观察信用周期是否恶化的关键入口。

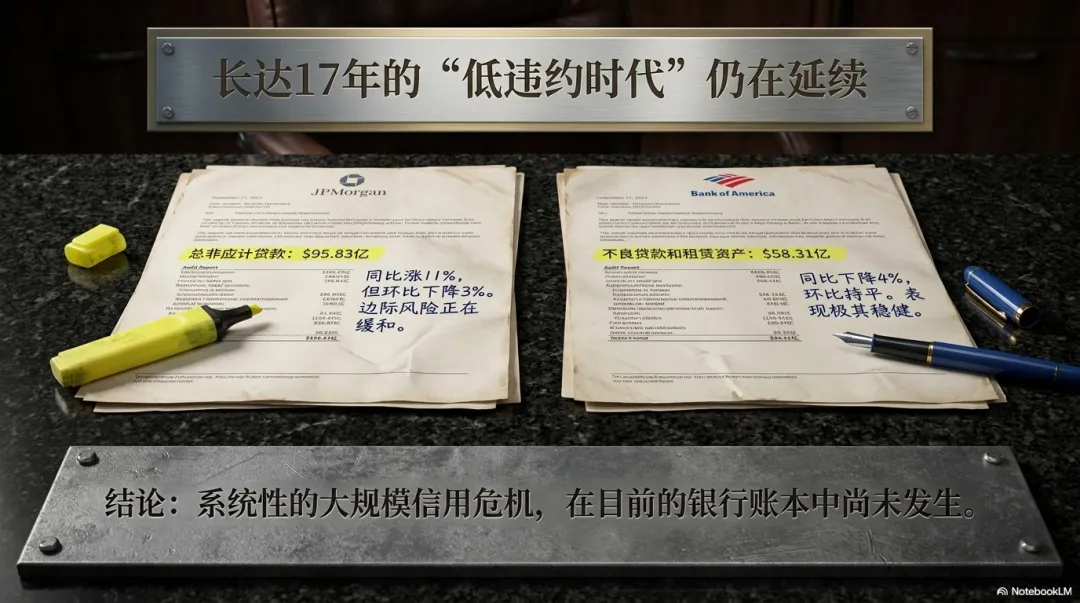

17年的“低违约时代”

2008年金融危机之后,美国实际上经历了相当漫长的一段低违约、低坏账、信用环境非常温和的时期。粗略算下来,这样的“好日子”已经持续了将近17年。

而现在,市场最担心的事情之一,就是这段好时光会不会终于走到尽头。

所以,真正值得问的问题并不是“新闻是不是很吓人”,而是:美国金融系统里的非应计贷款,现在到底有没有明显升高?

结果可能会让很多人有点意外。

先看摩根大通。它2026年第一季度的总非应计贷款为95.83亿美元。这个数字同比,也就是和2025年同期相比,确实增长了约11%;但如果和2025年第四季度相比,它反而下降了约3%。这意味着风险并没有在加速恶化,反而在边际上有所缓和。

再看美国银行。它的表现甚至更稳。2026年第一季度不良贷款和租赁资产为58.31亿美元,同比下降约4%,环比基本持平。

如果把这些数据放在一起看,一个结论会变得非常清晰:大型银行目前披露出来的整体信贷趋势,依然相当温和。

这其实非常重要。

因为如果市场真正担心的那种信用周期已经大规模启动了,那么不论是在消费端还是在企业端,你都应该看到非应计贷款或不良贷款快速上升,甚至出现明显激增。但至少从这些大型银行的账本来看,这件事并没有发生。

杰米·戴蒙的风险警告

看到这里,很多人可能会产生一个很自然的疑问。

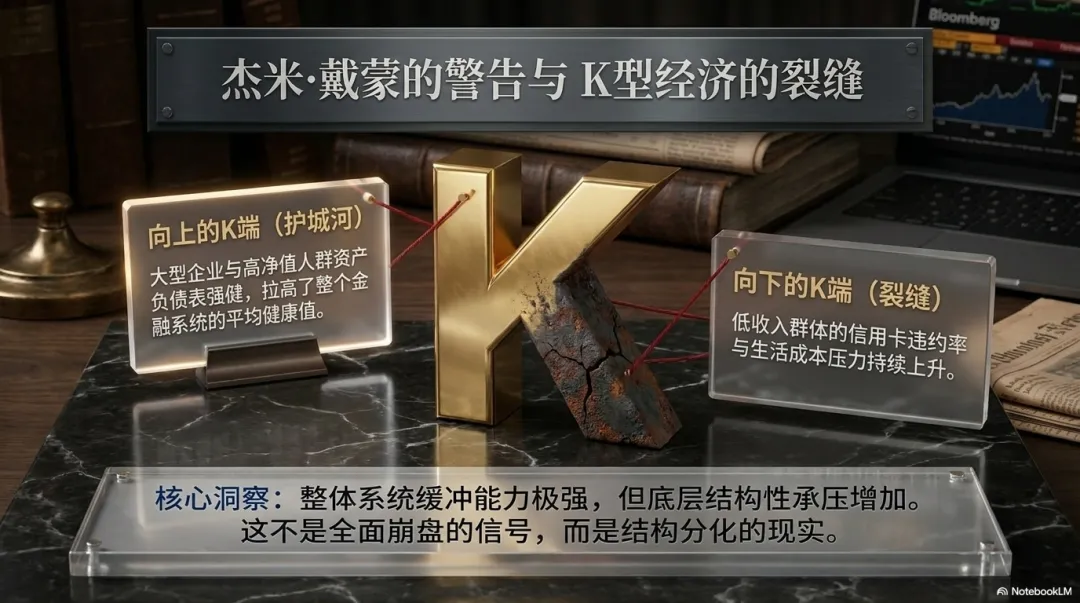

如果大型银行的数据这么稳,为什么摩根大通掌门人杰米·戴蒙却总是在电话会议上反复提醒信用风险?难道他是在刻意制造悲观情绪、管理市场预期吗?

其实不是。

戴蒙看到的,不是全面失控的坏账潮,而是美国经济内部越来越明显的结构性裂痕。这背后对应的,是一个非常典型的“K型经济”。

所谓K型经济,就是同一个宏观经济体里,有一部分人和企业在持续向上,另一部分人却在持续向下。

在美国今天的现实中,这个特征已经相当明显。为什么整体不良贷款数据还看起来不错?很大程度上,是因为大型企业和高净值人群的资产负债表依然非常强健。他们资产多、现金流稳、抗风险能力强,把整个系统的平均值拉了上去。这是K字向上的那一笔。

而K字向下的那一笔,则是那些低收入群体。他们的信用卡违约率、生活成本压力、债务脆弱性,其实一直都在上升。

所以,戴蒙的警告并不是在说“整个系统马上要爆”,而是在提醒:底层已经开始裂了,只不过这条裂缝,还没有扩散到足以撼动整个银行体系的程度。

也就是说,财报反映的是银行系统整体依然有很强的缓冲能力;而管理层的警告,更多是在指出底部正在承压。

这两件事并不矛盾。热气球依然在飞,但底部已经开始增加负重了。

二、令人不安的私募信贷

真正让市场焦虑的是私募信贷

如果大型银行的传统消费信贷、商业信贷都还算稳健,那市场真正害怕的,到底是什么?

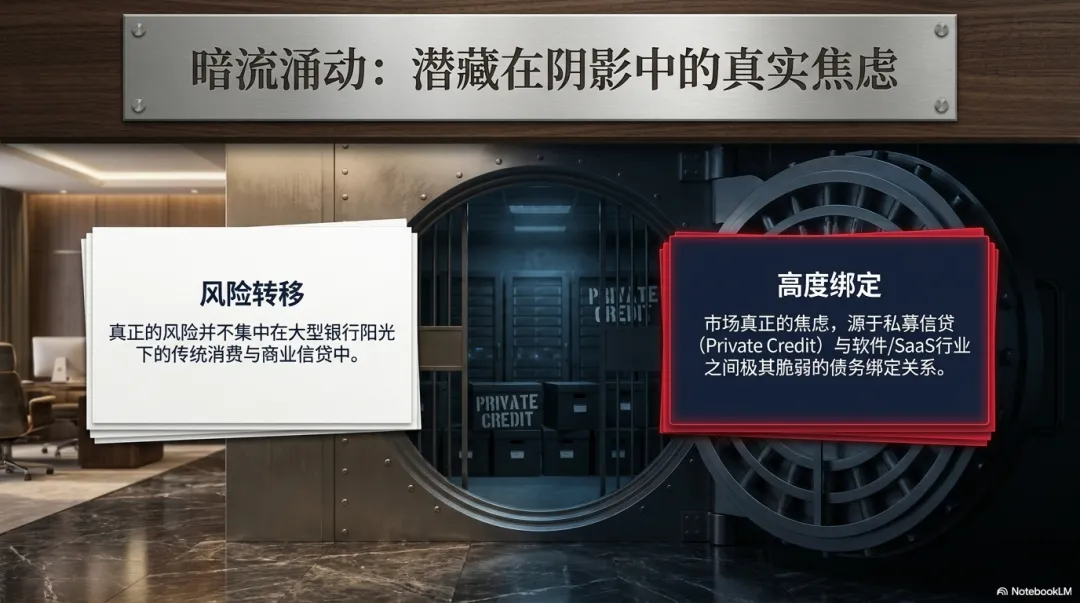

答案就在“阴影里”。

这个阴影,就是近几年被广泛讨论的private credit,也就是私募信贷。

真正的焦虑,并不集中在传统银行体系,而是集中在私募信贷和软件行业之间那层高度绑定、却可能正在被AI冲击的脆弱关系上。

这里面的逻辑非常值得仔细拆开。

过去几年,为什么私募信贷资本大举涌入软件公司、SaaS公司?并不只是因为钱太多,而是因为这些公司恰好拥有一种放贷人极其喜欢的“完美抵押品”——经常性收入,也就是订阅费。

每个月、每个季度、每年稳定回来的SaaS订阅收入,在过去很长一段时间里,被视为非常优质、非常可预测的现金流。私募信贷机构正是看中了这一点,才敢基于这些未来订阅收入,向大量软件公司发放规模巨大的贷款。

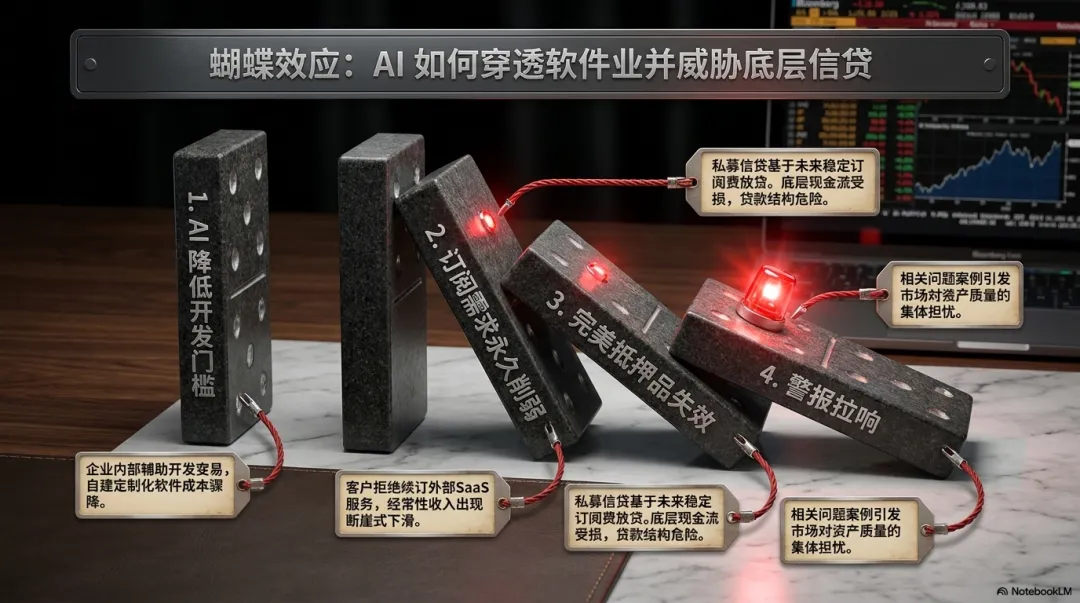

问题在于,这套逻辑的根基,现在正在被AI动摇。

AI可能削弱需求

很多人谈AI对软件行业的冲击,通常先想到的是“竞争会更激烈”。因为AI降低了开发门槛,做软件似乎比以前更容易了。

但更可怕的一层,其实是:AI不仅增加了竞争,还可能直接削弱需求。

不妨代入一个中型企业老板的视角。

过去,你可能每年要花几十万美元,去购买外部软件供应商提供的各种IT系统、内部管理工具、自动化服务。这些开支虽然贵,但一直被视为必要成本。

可现在,如果AI让写代码、搭系统、做流程自动化变得越来越便宜、越来越简单,那么企业会不会越来越倾向于让自己的内部团队直接用AI辅助开发,自己做定制化软件,而不再向外部厂商长期支付高额订阅费?

如果这个趋势真的成立,那么问题就不只是“软件行业竞争加剧”,而是整个行业的需求逻辑都在松动。

一旦客户不再续订,软件公司的经常性收入就会出现断崖式下滑。而私募信贷当初正是拿这个经常性收入当底层安全垫来放贷的。换句话说,一旦这层收入不再稳固,那上面叠加的贷款结构就会瞬间变得危险。

这就是市场最紧张的地方。这也是为什么这次财报季,所有人都在拿着放大镜,仔细检查大型银行在私募信贷上的真实敞口。

风险与保护同时存在

富国银行先披露了数字:362亿美元敞口,其中软件约占17%

这次大型银行确实给出了更具体的披露。

以富国银行为例,外部媒体援引其披露口径称,富国在corporate debt finance 这部分、也就是主要与私募信贷相关的敞口约为 362亿美元。其中,商业服务约占19%,软件约占17%,医疗保健约占15%。换句话说,单独看软件敞口,大约在60亿美元量级。

在AI正在重塑软件行业的当下,这当然不是一个可以轻松带过的小数目。

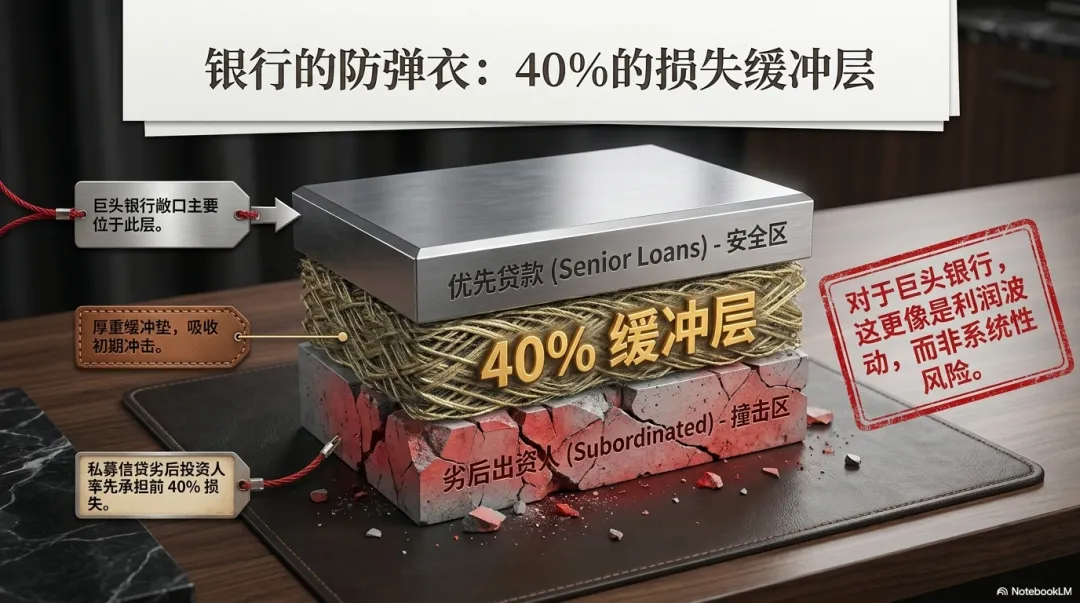

不过,也不能把风险写得过满。外部报道同时提到,这批贷款大约有40% 左右的损失缓冲,意味着底层资产需要先承受相当大的损失,银行端才会真正开始受伤。

所以,风险是真实存在的,但保护层也确实不薄。

至于近期市场反复提到的一些问题案例,比如英国的MFS、加拿大的 goeasy,以及美国的 First Brands、Tricolor,它们确实都强化了市场对私募信贷资产质量的担忧;但如果没有更直接的官方披露,最好不要简单写成“某家大银行就是这些问题资产的明确贷款方”。相关风险事件的存在是事实,但一一对应到某家银行时,措辞需要更保守。

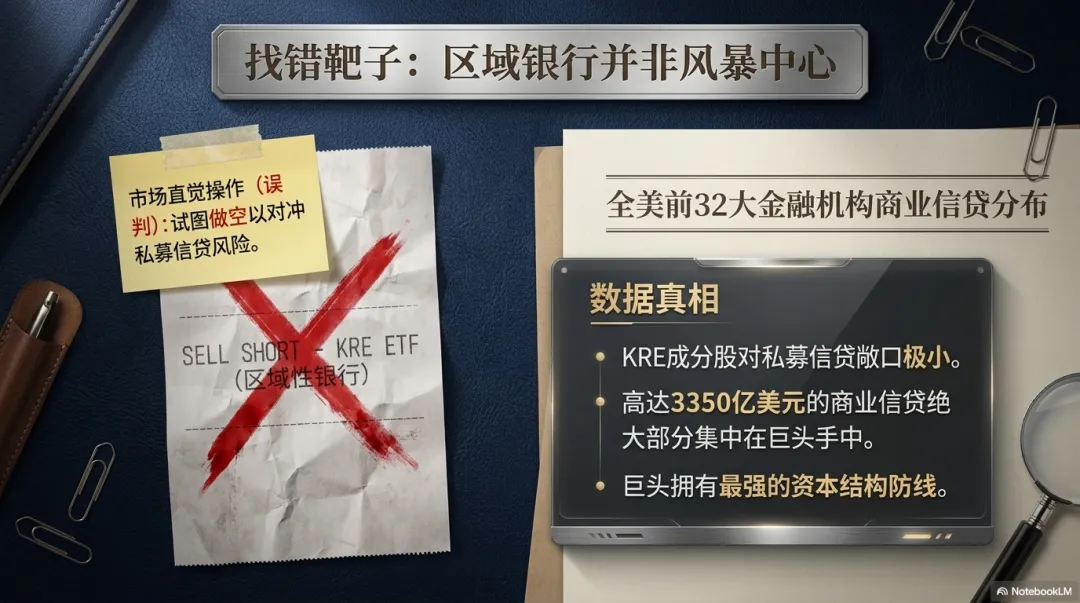

风险不在区域银行

很多人看到私募信贷风险上升,第一时间会想到一个“直觉操作”:那我是不是可以买空区域性银行ETF,也就是KRE,来对冲这类风险?

听起来很合理,但实际上,这恰恰是一个非常典型的误判。

原因很简单:区域性银行并不是私募信贷风险的核心集中地。

这块风险,主要还是集中在美国最大的几家银行和大型非银体系里,而不是广泛散落在区域性银行体系中。Reuters 4月的报道也提到,区域银行确实存在对非存款金融机构的贷款敞口,但主要风险集中度、披露强度和市场关注点,仍然更多落在大型机构上。

但即便风险更多集中在巨头手里,也不意味着巨头就危险。因为你还要继续看贷款结构。

这些大型银行放出去的很多钱,本质上属于优先贷款,也就是senior loans。优先贷款的意思是,一旦底层资产出问题,它们在偿付顺序中排在最前面,下面还有次级资金先吸收损失。

说得再直白一点:如果底层软件公司违约,首先承受损失的,往往是私募信贷基金自己的劣后出资人,而不是站在最前面的银行。

这就意味着,即便将来真的发生损失,对于摩根大通、富国这类体量巨大的银行来说,更像是利润表上的某种波动,而不是足以撼动资本根基的系统性风险。

所以,用区域银行ETF去对冲私募信贷风险,本质上是找错了靶子。

聪明钱在“利用恐慌定价”

在当前这个分裂的市场环境下,真正的聪明钱到底在干什么?

答案是:它们正在利用恐慌赚钱。

这里必须引入一个核心概念,叫信用利差。

简单来说,信用利差就是某类非国债债券或贷款的收益率,相对于国债收益率多出来的那一部分。它本质上反映的是投资者要求的风险溢价。

当信用利差走阔,说明什么?说明投资者开始更害怕风险,要求更高回报来补偿自己。

但关键点在于:信用利差走阔,不等于违约明天就会爆发。

它很多时候只是意味着,市场因为恐慌,把未来新发贷款的收益率抬高了。

而这,恰恰给了新资金绝佳机会。

因为对于那些没有历史包袱的新资金来说,市场越恐慌,它们能拿到的新贷款收益率就越高,定价也越有利。

这就是为什么黑石和高盛,最近都能从机构投资者那里募集到大约100亿美元规模的新私募信贷基金。相关报道的核心逻辑很清楚:新基金没有旧软件贷款包袱,可以直接受益于当前利差走阔后的新定价环境。

所以,本质上,它们做的就是:当别人因为旧资产焦虑时,新钱反而把这种恐慌视作更好的入场价格。

三、快速看懂银行业

投行和交易型银行赚更多

为什么现在真正赚钱的,反而是投行和交易型银行?

当我们把风险看清楚之后,接下来另一个更有投资价值的问题就是:这些大银行自己,到底是怎么赚钱的?

如果把这轮财报季的大银行业绩拉出来做一次“大阅兵”,它们大致可以分成两大阵营。

一边,是投行和交易驱动型银行,比如高盛、摩根士丹利、摩根大通、花旗。

另一边,是更偏传统放贷驱动型的银行,典型代表就是富国银行和美国银行。

很多人会觉得有点奇怪:银行的本质,不就是把钱借出去赚利息吗?为什么那些老老实实做放贷的银行,反而不如搞投行、做交易、做资管的赚钱?

答案藏在银行业最核心的估值逻辑里。

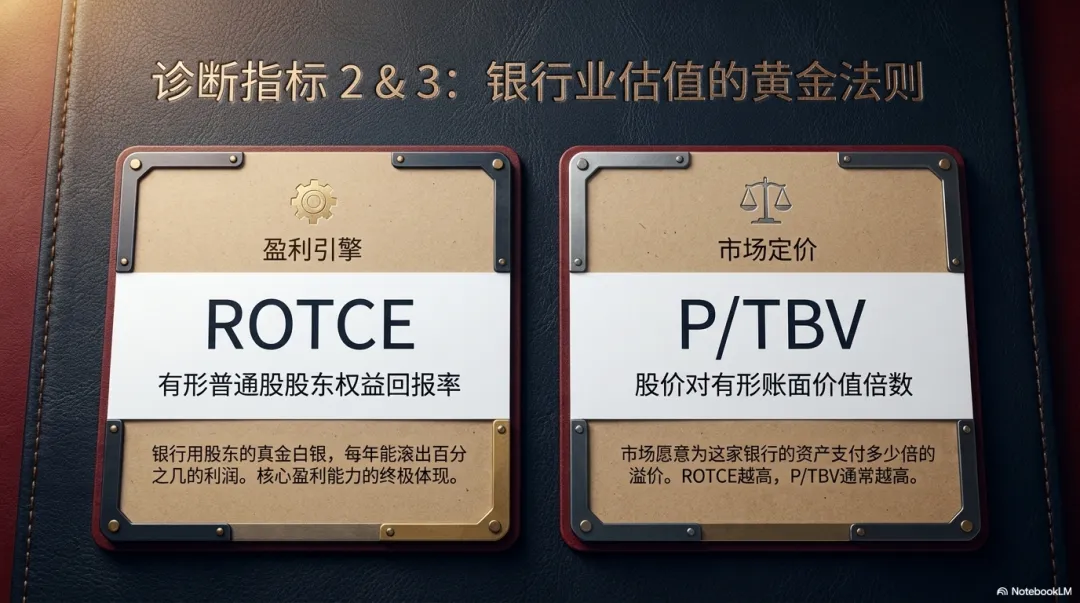

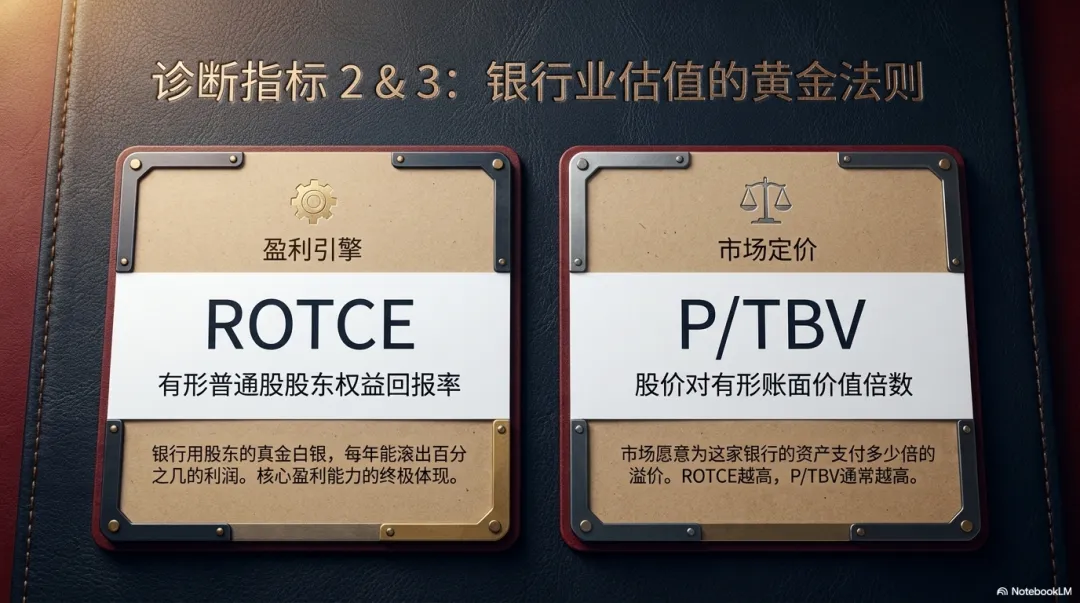

银行业估值的黄金法则

如果想真正看懂银行股,有两个指标几乎绕不过去。

一个叫ROTCE,也就是有形普通股股东权益回报率;另一个,是股价相对于有形账面价值的估值倍数,也就是常说的 P/TBV。

为什么投行型银行往往更值钱?因为放贷这门生意,今天已经卷得非常厉害了。

银行之间在卷,非银金融机构也在卷。尤其是私募信贷机构,也在抢贷款市场。于是就出现了一个尴尬局面:一方面,银行为了吸收存款,不得不给出更高利率;另一方面,在贷款端又不敢把贷款利率提得太高,否则客户就跑了。

结果就是净息差长期承压。

这意味着,纯放贷业务越来越难做出很高的回报率。而投行、交易、财富管理这些资本市场业务,却能够在市场活跃、交易频繁、顾问需求旺盛的时候,贡献更高利润。

所以,从结果上看,纯放贷银行反而没有投行型银行那么赚钱。

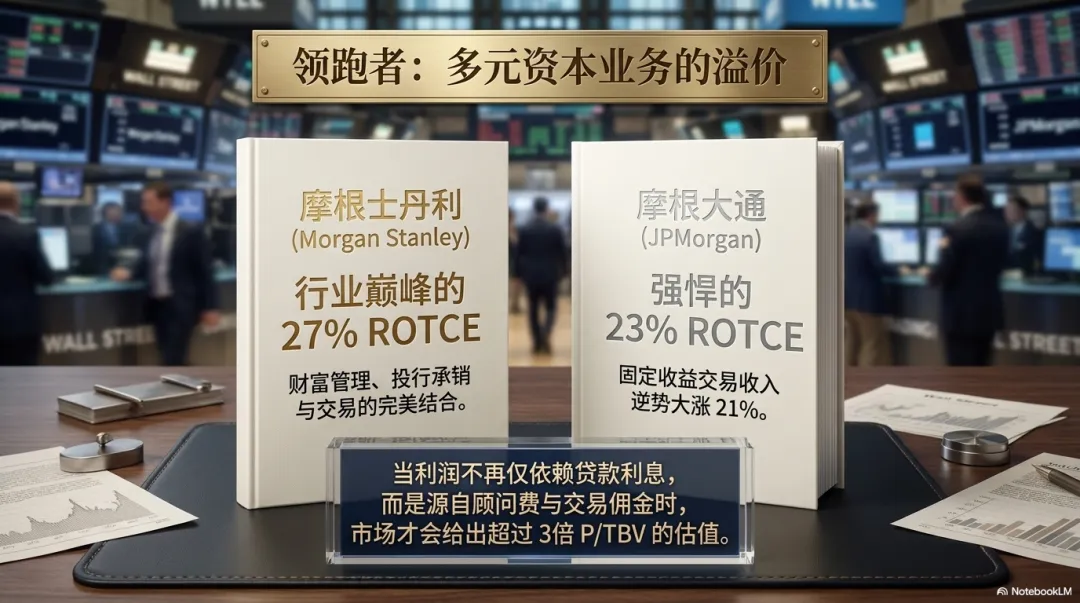

摩根士丹利、摩根大通为什么能拿到更高估值?

从这轮财报看,摩根士丹利和摩根大通就是最典型的高回报、高估值样本。

摩根士丹利2026年一季度EPS 为 3.43美元,ROTCE 达到 27%;摩根大通一季度 EPS 为 5.94美元,ROTCE 为 23%。这样的回报水平,本身就足以支撑更高的估值倍数。

对于银行业来说,20%以上的回报率已经非常少见。而市场愿意给它们更高估值,本质上是在奖励这种稳定而高质量的盈利能力。

相比之下,富国和美国银行这类更偏传统放贷的银行,估值就低得多。因为它们的盈利高度依赖净息差,而净息差这几年恰恰是最难做的环节。美国银行本季度ROTCE 升至 16.0%,较此前14%左右的水平已有改善,但仍低于资本市场业务更强的头部银行。

高盛的财报,为什么数据漂亮,股价却跌了?

高盛这次的表现,非常有意思。

从表面看,它的成绩单极其亮眼。2026年一季度EPS 达到 17.55美元,同比增长24%,顾问业务大涨,整体利润相当抢眼。

按理说,股价应该大涨才对。

结果并没有。高盛股价反而下跌了。

为什么?

因为市场并不只看表面利润,而是会拆解利润的来源。高盛这次利润里,很大一部分来自一个非常异常的低税率——约13.2%。这个税率显然不具备持续性。与此同时,它的固定收益交易业务表现并不理想,而费用增长也没有明显落后于收入增长,经营杠杆并不突出。

所以市场一眼就看穿了:这份财报虽然好看,但质量并没有看起来那么扎实。

这也是为什么高盛财报经常很难预测市场反应。表面漂亮,不代表资本市场一定买账。

花旗终于不再是“那个老拖后腿的花旗”了

相比之下,花旗这次反而更像是一次漂亮的逆袭。

在CEO Jane Fraser 持续推动调整之后,花旗2026年一季度 EPS 为 3.06美元,ROTCE 达到 13%,已经是近年来明显改善的水平。

虽然这个水平依然比不上摩根大通、摩根士丹利,但边际改善已经非常明显。

市场也给出了回应。花旗的估值,从过去长期低于有形账面价值,逐步修复到了大约1.3倍有形账面价值的水平。方向未必已经彻底反转,但至少,它已经不再是那个人人看衰的落后者了。

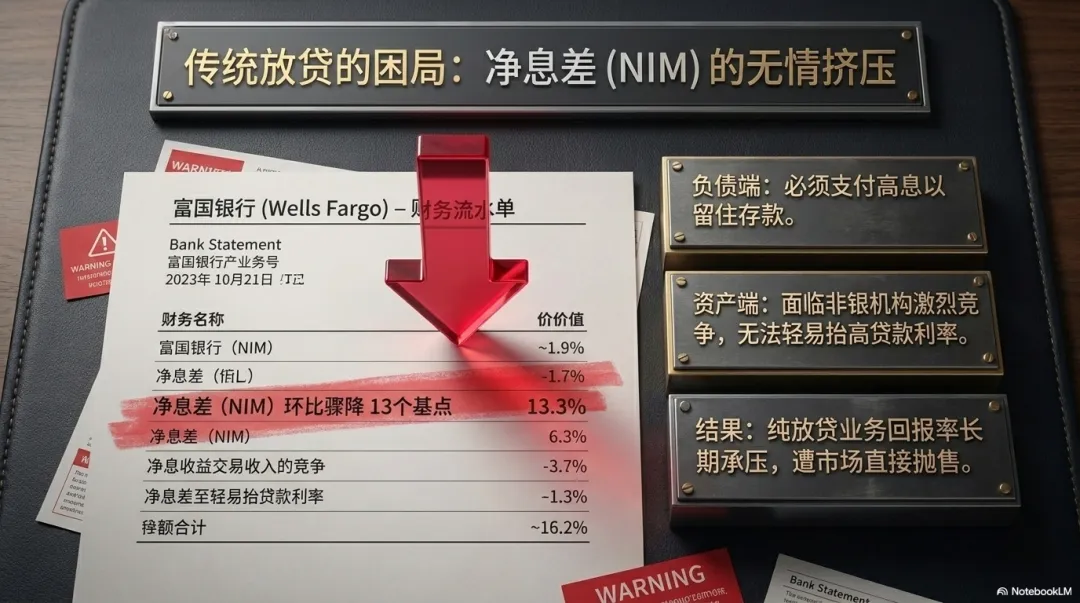

富国为什么被市场直接抛售?

富国银行的处境则形成了鲜明对比。

它这次最致命的问题,不是别的,而是净息差和净利息收入承压。市场对银行最敏感的指标之一,就是净利息收入。因为对于传统放贷型银行来说,这几乎就是利润命脉。一旦净息差下滑,就意味着赚钱效率在下降,未来盈利能力可能会被持续压制。

富国这次的疲弱表现,也正好说明了一件事:在今天的银行业里,单纯依赖传统放贷,已经越来越难跑赢。相关业绩表现与市场反应,也被Reuters 等报道明确点出。

结语

如果把今天所有信息压缩成一个核心结论,那就是:

透过大型银行这份经济X光片来看,美国宏观经济的基本盘依然相当坚挺。传统消费信贷和商业信贷没有出现系统性恶化,大型银行的缓冲能力也依然很强。

是的,天空里确实飘着两朵乌云。

一朵是地缘政治冲突,另一朵是AI对传统软件商业模式乃至其背后私募信贷逻辑的冲击。

但至少到现在为止,区域性银行并不是这场风险的核心承载者,大型银行的护城河也还很深。传统信用体系还远没有走到崩盘边缘。

真正值得谨慎的,是软件行业本身。

因为AI对软件行业的冲击,还处在极早期的迷雾之中。它究竟只是让竞争变多了,还是会让需求本身永久性收缩;它究竟会重塑估值逻辑,还是直接摧毁一部分旧模式;这一切,现在都还没有明确答案。

可能至少还需要一段时间,市场才能看清楚AI如何真正重塑软件商业模式。

因此,在这个阶段,最明智的策略,仍然是四个字:谨慎行事。

本文观点来自史蒂夫·艾斯曼(Steve Eisman)对美国大型银行财报的解读,史蒂夫是路博迈集团的资深投资组合经理,因曾在2008年全球金融危机爆发前做空次级抵押贷款而闻名,他也是电影《大空头》(The Big Short)的原型。