一、行业概述:告别“砖瓦沙石”,迈向高端制造

长期以来,非金属矿物制品业在大众认知中,往往与“砖瓦沙石”、“两高一资” 等标签绑定。传统的水泥、平板玻璃、普通陶瓷,虽然是国民经济的基石,但也背负着高能耗、高排放、低附加值的沉重包袱。然而,随着 “十五五” 规划的开局,一场静悄悄的产业革命正在这个古老的行业中发生。非金属先进建材制造,这一横跨了高性能纤维、先进陶瓷、特种玻璃、装配式部件以及新型墙材的细分赛道,正在彻底重塑这个行业的基因。

它不再是简单的“挖石头、烧水泥”,而是通过材料科学的突破,将普通的非金属矿物,转化为能够支撑新能源、半导体、航空航天等高端制造业的核心关键材料。这是一场从 “资源消耗型” 向 “技术驱动型” 的范式转移,也是中国建材行业在传统地产需求见顶后,寻找的第二增长曲线。

二、产业全景:万亿赛道的结构性爆发

2.1 市场规模:绿色建材引领万亿级增量

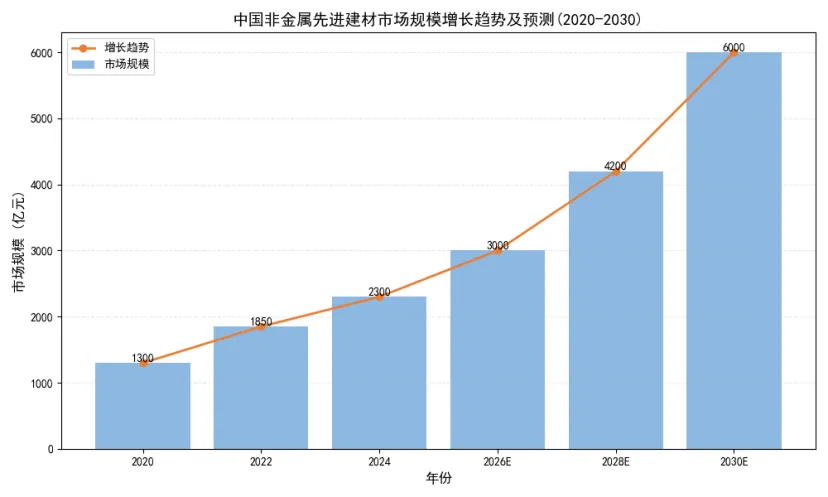

数据最能说明问题。2024 年,中国非金属先进建材行业中的绿色建材营业收入已达到 2300 亿元,同比增长近 15%,显著跑赢传统建材行业 - 12% 的营收增速。展望未来,随着政策的强力推动,预计到 2026 年,这一数字将突破 3000 亿元,而到 2030 年,整个先进建材市场规模有望达到 6000 亿元,年均复合增长率超过 15%。

图: 中国非金属先进建材市场规模增长趋势及预测 (2020-2030)

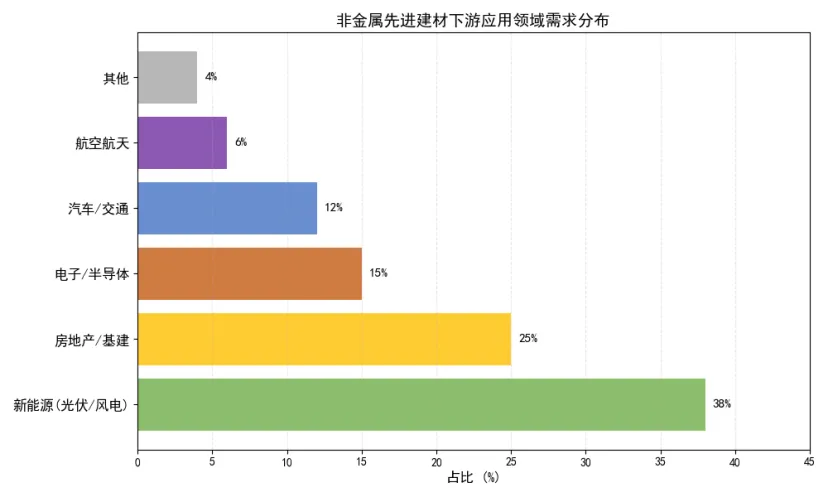

这一增长的背后,是需求端的结构性巨变。传统的房地产投资正在下行,但新能源、电子半导体、航空航天等新兴产业的需求正在爆发。数据显示,目前新能源领域已经成为先进建材最大的下游应用市场,占比达到38%,远超传统房地产基建的 25%。

图: 非金属先进建材下游应用领域需求分布

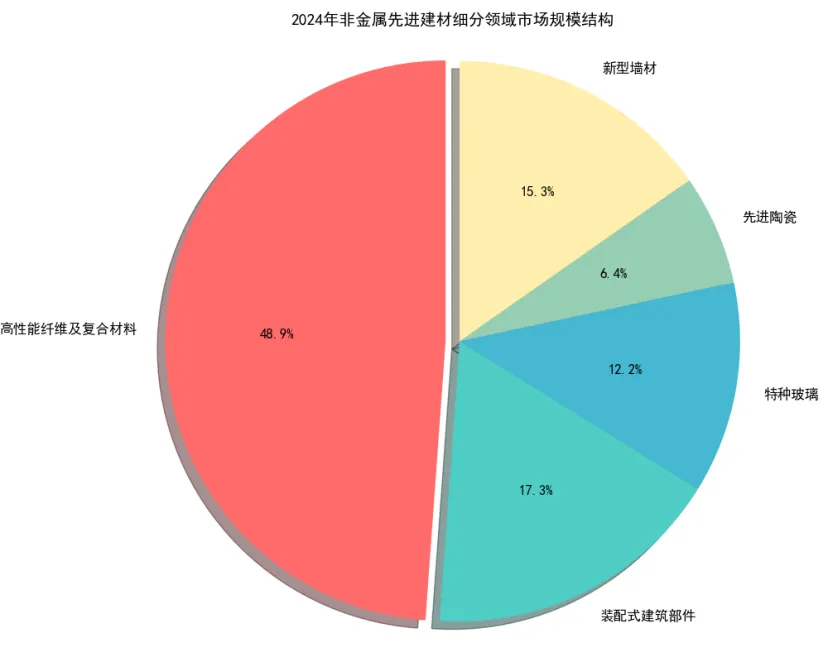

从细分结构来看,高性能纤维及复合材料凭借其在风电、航空航天领域的广泛应用,以4800 亿元的市场规模占据了半壁江山;装配式建筑部件、特种玻璃、新型墙材紧随其后,而先进陶瓷虽然目前体量最小,但其增速最快,是名副其实的“隐形冠军”赛道。

图: 2024 年非金属先进建材细分领域市场规模结构

2.2 细分领域深度解析:五大黄金赛道

2.2.1 高性能纤维及复合材料:黑金的国产替代突围

高性能纤维,被誉为“新材料之王”,其中碳纤维更是被称为 “黑色黄金”。它是风电叶片、飞机机身、新能源汽车轻量化的核心材料。

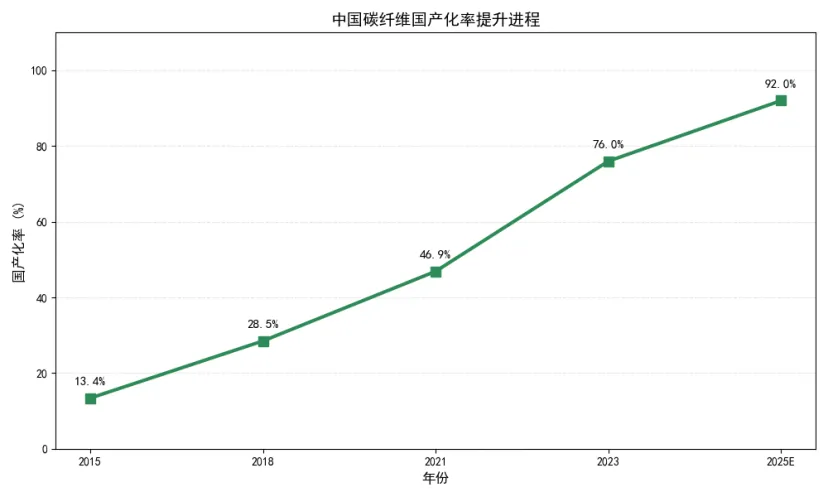

过去,中国碳纤维行业长期被日本东丽等海外巨头卡脖子,国产化率极低。但经过二十年的追赶,这一局面正在被彻底逆转。数据显示,中国碳纤维的国产化率已经从2015 年的 13.4%,飙升至 2025 年的 92% 以上。

图: 中国碳纤维国产化率提升进程

2025 年,国内复合材料市场规模已突破 4800 亿元,碳纤维消费量达到 9.82 万吨,同比增长 17.1%。特别是 T800 级以上的高端碳纤维,增速更是超过 30%。风电叶片大型化、商业航天崛起、人形机器人关节,正在共同拉动高端碳纤维的需求爆发。

以中复神鹰为代表的国内企业,已经突破了T1100 级碳纤维的制备技术,彻底打破了海外垄断。随着产能的释放,中国碳纤维产能已经占据了全球的半壁江山,不仅满足了国内需求,还开始大规模出口。

图: 高性能纤维复合材料制成的风电叶片

2.2.2 装配式建筑部件:工厂造房的工业化浪潮

装配式建筑,被誉为“造房像造车一样” 的工业化革命。它将传统的现场浇筑,转变为工厂里标准化生产预制构件,然后到现场进行拼装。这不仅大幅提升了建筑效率,还有效降低了建筑能耗和碳排放。

2024 年,中国新开工装配式建筑达到 6.8 亿平方米,占新建建筑的比例已经提升至 42%,对应的装配式部件市场规模突破了 1.7 万亿元,同比增长 18.5%。万科、中建等龙头企业,已经将装配率提升至 70% 以上。

在这一赛道,鸿路钢构、东南网架等钢结构龙头,以及志特新材等铝模板企业,正在快速整合市场。随着智能建造的推广,装配式建筑的渗透率有望在2030 年突破 60%,这将带来数千亿的部件增量市场。

2.2.3 特种玻璃:从建筑窗到新能源屏

玻璃行业正在经历深刻的分化。传统的平板玻璃面临产能过剩和亏损,但光伏玻璃、电子玻璃、Low-E 节能玻璃等特种玻璃,却迎来了爆发。

2024 年,中国玻璃市场规模约 5000 亿元,其中光伏玻璃占据了越来越大的份额。随着光伏产业的爆发,光伏玻璃的需求年均增速超过 20%。此外,我们还自主研发出了世界首片 8.6 代 OLED 超薄浮法玻璃基板,打破了国外在显示玻璃领域的长期垄断。

以中国巨石为代表的玻纤龙头,不仅在全球玻纤市场占据了半壁江山,其生产的低介电玻璃纤维,更是成为了AI 服务器和 5G 基站的核心材料,毛利率远超传统玻纤。

2.2.4 先进陶瓷:半导体产业链的隐形冠军

先进陶瓷,是这五大赛道中最“隐形” 的冠军。它看起来不起眼,但却是半导体、新能源、医疗设备不可或缺的核心部件。2023 年,中国先进陶瓷市场规模约 625 亿元,预计到 2030 年将达到 1280 亿元,年均增速 10.7%。

在半导体领域,刻蚀机的静电卡盘、晶圆承载器、喷淋头,这些核心部件都是用氮化硅、氮化铝陶瓷做的。过去,这些材料90% 依赖进口,而现在,国内的三环集团、中瓷电子、珂玛科技等企业,正在加速国产替代。

在新能源领域,碳化硅陶瓷制动盘,因为其耐高温、轻量化的特性,在新能源重卡上的渗透率已经达到了45%。而固态电池的陶瓷隔膜,更是下一代电池技术的关键。

2.2.5 新型墙材:绿色建筑的最后一公里

新型墙材,是绿色建筑的基础。传统的粘土砖,不仅毁田,而且保温差。而新型墙材,比如石膏板、加气混凝土砌块、复合墙板,不仅节能环保,还能大幅提升建筑的保温隔热性能,降低建筑能耗。

2024 年,中国新型墙材市场规模已经达到 1500 亿元,预计到 2030 年将翻倍至 3000 亿元。北新建材作为全球石膏板龙头,市占率高达 69%,其产品不仅满足了国内的需求,还出口到了全球。随着绿色建筑标准的强制推行,新型墙材的渗透率正在快速提升。

图: 集成了保温与结构功能的新型复合墙板

三、政策与监管:顶层设计重塑产业规则

如果说需求是拉动先进建材的无形之手,那么政策就是推动其发展的有形之手。“十五五” 期间,国家对建材行业的政策导向,发生了根本性的变化。

3.1 从 “能耗双控” 到 “碳排放双控”

过去,我们考核的是能耗,但先进建材的生产过程,比如陶瓷的烧结,能耗其实不低。但新的政策转向了“碳排放双控”,这一下子激活了整个行业。因为先进建材虽然生产能耗高,但是它全生命周期的碳减排量巨大。

比如,使用了新型墙材的建筑,在几十年的使用周期里,能减少30% 的空调能耗;使用了碳纤维复合材料的风电叶片,能让发电效率提升 20%。这种全生命周期的减碳,在新的考核体系下,变成了实实在在的经济价值。

3.2 稳增长方案的强力护航

2025 年 9 月,工信部等六部门联合印发了《建材行业稳增长工作方案》,明确提出,2026 年,力争绿色建材营业收入超过 3000 亿元。方案明确提出,要壮大先进无机非金属材料产业,加快先进陶瓷、超硬材料等补短板锻长板。

政策还提出,要推动金刚石、先进陶瓷、低介电玻璃纤维制品在半导体、新能源领域的推广应用。这相当于给整个行业吃下了定心丸,明确了国家要重点扶持的方向。

3.3 绿色建材下乡与标准升级

为了扩大内需,国家还在持续推进绿色建材下乡活动。通过财政补贴,鼓励农民自建房使用绿色建材。同时,国家还在加速标准体系的建设,计划在2025-2027 年发布 100 项以上新材料领域标准,规范碳纤维、先进陶瓷等产业链,这将有效打击低端劣货,保护正规龙头企业。

四、竞争格局:强者恒强的整合时代

先进建材行业的竞争格局,正在从过去的“大市场、小企业”,快速走向“强者恒强” 的集中化时代。

4.1 央企巨头的全产业链整合

以中国建材集团为代表的央企巨头,正在成为行业的整合者。它旗下拥有中国巨石(玻纤龙头)、中复神鹰(碳纤维龙头)、北新建材(石膏板龙头)、中材科技(风电叶片龙头),几乎囊括了所有先进建材细分赛道的冠军。

这些巨头凭借雄厚的资本实力和研发能力,正在构建从原料到终端的全产业链壁垒。比如中国巨石,通过智能制造,将玻纤的生产成本做到了全球最低,比同行低15%,这种成本壁垒,让竞争对手根本无法追赶。

4.2 细分龙头的单点突破

除了巨头,各个细分领域也涌现出了一批专精特新的小巨人。

碳纤维领域:中复神鹰、光威复材,突破了高端碳纤维技术,实现了进口替代。

先进陶瓷领域:三环集团、国瓷材料,前者垄断了光通信陶瓷插芯,后者垄断了MLCC 陶瓷粉体,市占率全球第一。

装配式领域:鸿路钢构、志特新材,在钢结构和铝模板领域做到了极致的成本控制。

这些企业,虽然体量不如央企巨头,但在各自的细分赛道,却拥有极高的壁垒和定价权,业绩增长也更快。

五、行业挑战:转型阵痛与卡脖子风险

尽管前景光明,但行业依然面临着严峻的挑战。

5.1 传统需求下滑的阵痛

虽然先进建材增长很快,但目前它在整个建材行业的占比依然只有20% 左右。传统的水泥、玻璃依然占据了 80% 的体量。而这些传统业务,正面临房地产需求下滑的巨大冲击,导致整个行业的利润在 2024 年同比下滑了 48.6%。这种传统业务的拖累,会在短期内影响企业的转型投入。

5.2 高端技术的卡脖子风险

虽然我们在很多领域实现了突破,但在最顶尖的领域,依然有短板。比如,半导体用的超高纯氮化铝粉体,纯度需要达到99.99%,目前国产替代率还不足 30%,主要依赖日本 UBE。航空航天用的 M55J 级别的顶级碳纤维,国产化率依然不足 50%。这些最顶尖的技术,依然是我们需要攻克的难关。

5.3 低端产能的过剩隐忧

在高端技术突破的同时,低端领域却出现了产能过剩的苗头。比如,一些地方盲目上马普通的光伏玻璃、普通的碳纤维产能,导致中低端产品价格战打得很凶。这种低端产能的过剩,不仅浪费了资源,也挤压了高端研发的利润空间。

六、投资思路:寻找重构中的核心资产

基于以上分析,我们认为,非金属先进建材行业正处于“旧周期出清、新周期开启”的关键拐点。投资者不应简单地抄底传统的周期股,而应精选具备核心壁垒的优质资产。

6.1 核心投资主线:全产业链整合者

我们首推的投资主线,依然是全产业链整合者。在这个技术密集、资本密集的行业,谁能打通从原料到终端的全链路,谁就能最大程度地控制成本、平抑波动。

选股标准:

(1)平台型龙头:关注像中国建材旗下的中国巨石、北新建材这种,拥有平台化能力,能够不断孵化出新的增长点,穿越周期的巨头。

(2)国产替代突破者:重点关注那些在卡脖子环节取得突破的企业,比如高端碳纤维、半导体陶瓷部件的国产化标的。他们将享受进口替代和需求爆发的双击。

(3)成本控制王者:在装配式、玻纤这种同质化相对较高的领域,成本控制能力就是生命线。关注那些通过智能制造把成本做到极致的企业。

6.2 细分赛道机会:新兴需求的红利

除了龙头,细分赛道也存在巨大的结构性机会。

碳纤维:随着风电大型化和商业航天的爆发,高端碳纤维的供不应求将持续。关注中复神鹰、光威复材等具备大丝束和高性能产能的企业。

先进陶瓷:半导体设备国产化和固态电池的爆发,将带动氮化铝、氮化硅陶瓷的需求。关注三环集团、中瓷电子、金博股份等。

新型墙材:绿色建筑标准的强制推行,将推动石膏板、复合墙板的渗透率提升。关注北新建材这种拥有品牌和渠道壁垒的龙头。

6.3 风险规避:警惕周期与伪创新

在投资过程中,投资者需要警惕两类风险:

(1)传统周期陷阱:不要因为传统水泥、玻璃价格低就去抄底。在地产需求长期下行的背景下,传统周期股的弹性已经越来越小。

(2)低端产能过剩风险:警惕那些没有技术壁垒,单纯靠扩低端产能讲故事的企业。在产能过剩的背景下,他们最先会被市场出清。