华润江中2025年财报分析:收入降了,利润涨了.

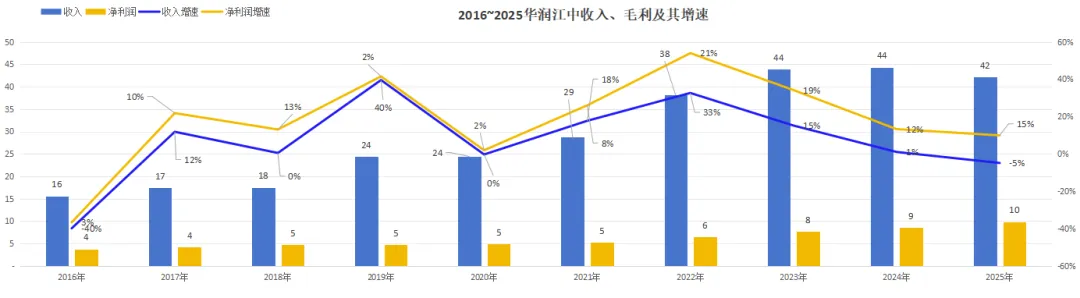

2025年华润江中的业绩,收入42亿,同比下降5%;净利润9.88亿,同比增长15%。净利润增速远高于收入,背后的原因有两个:一是高毛利的肠道类产品收入占比提升,二是销售费用的有效管控。今天一起来看这家从校办小厂成长起来的央企药企。

一、公司简介

从校办小厂到央企子公司

华润江中的前身,是1969年江西药科学师生创办的校办厂。发展过程中,先后推出复方草珊瑚含片和健胃消食片等家喻户晓的明星产品。公司在1999年借壳上市,股票简称“东风药业”。2002年”东风药业“更名为"江中药业"。2018年,华润医药以增资扩股的方式成为控股股东,江中药业的实际控制人由江西国资委变为中国华润有限公司,公司从地方国企升格为央企子公司。

华润的入主,使江中的战略发生了深刻的变化:

2019年,重组桑海制药、济生制药,进军处方药业务。

2021年,收购晋城海斯制药51%股权,获得的贝飞达(双歧杆菌三联活菌肠溶胶囊)等优质化药品种。

2025年,收购精诚徽药70%股权,补充六味地黄丸等品种。

至此,江中的业务板块从单一的OTC(非处方药),扩展到OTC、处方药、健康消费品三大板块。

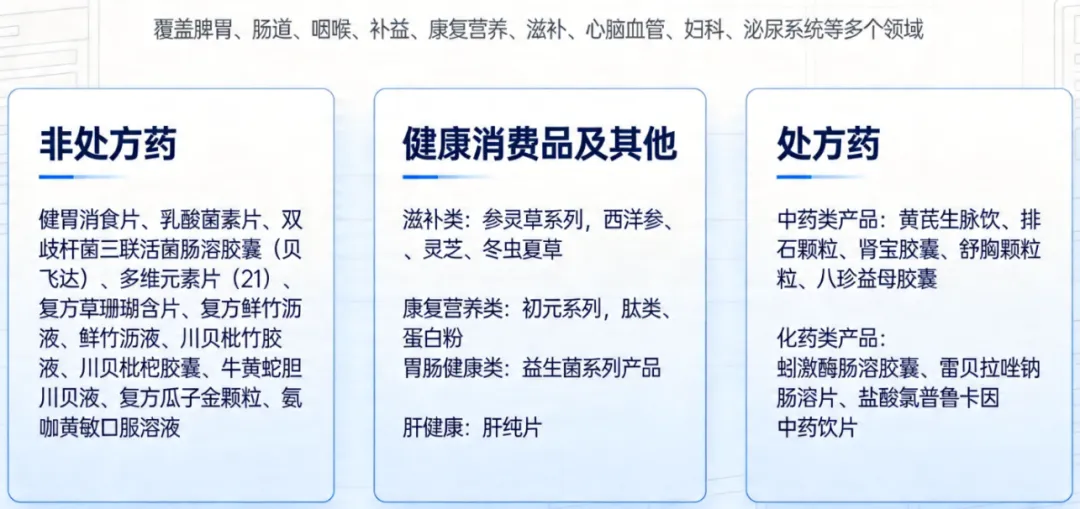

2026年1月,"江中药业"的股票简称变更为"华润江中"。二、业务及产品简介

江中所属行业为医药制造业,华润入主后,三大业务板产品构成?。三、净资产收益率ROE

稳健提升、分红大方

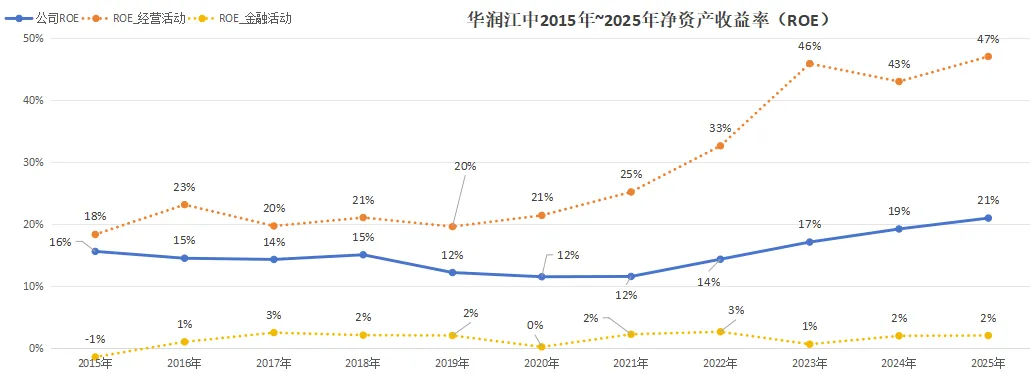

江中过去10年的表现,净资产收益率走势非常稳健,2018年前常年稳定在15%以上,疫情三年期间回落,2022年回升到14%,并在2025年进一步提升到21%。

若剔除了类现金资产和收益的影响,仅看经营类活动的ROE(橙色虚线),自2021年起指标迅速提升,部分原因是公司分红政策的转变及经营类负债的增长。

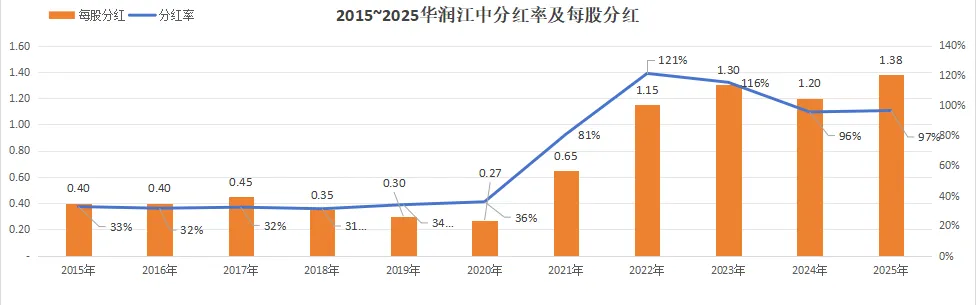

2020年以前,江中的分红比例维持在33%至36%的常规水平;自2021年起,公司开启了“豪横”分红模式,比例大幅提升至81%,2022年与2023年更是分别达到121%和115%,2024年与2025年也稳定在96%左右。小结:江中是一家经营稳定、注重股东回报的公司。高比例的分红也显示了公司对对未来现金流的充足信心。四、资产负债表

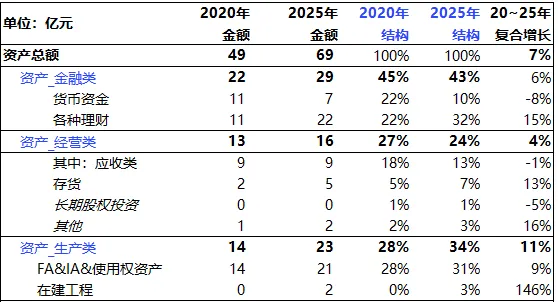

接下来看看家底,2025年总资产68.8亿中,年同比增5.7%,2020年~2025年的复合增速为6.9%。从小表中可以快速看到,江中的资产构成极其干净,增长主要集中于三类:金融类资产、用于长期生产的固定资产和代表未来的在建工程。1、2025年金融资产(类现金资产理财)29亿,占比43%,2020年~2025年的复合增速为6%。货币资金7亿,另有12亿的定期存款以及8亿定期存款藏在一年内到期的非流动资产及其他流动资产科目里。即使2021年后将绝大部分利润分给股东,公司的钱包也越来越鼓。2、经营类资产(应收预付及长投等运营类资产)16亿,占比24%。整体看着都比较正常,存货在有不小的增速,运营效率小幅下降。3、长期生产类资产(固定资产无形资产在建工程等)23亿,占比34%。23亿包括16.7亿固定资产和4亿无形资产、2亿在建工程。最大的在建项目是海斯制药的金匠产业园(山西),主要解决贝飞达(双歧杆菌三联活菌肠溶胶囊)及雷贝拉唑钠肠溶片等产品的产能问题。贝飞达是江中2021年收购海斯制药获得的独家产品,属于基药目录、国家医保,2024年在止泻微生物用药领域排名第2,市场前景很好。项目计划投入4亿元,预计年均收入6.89亿,净利率年均营业收入,净利率12%。目前已进入设备安装调试阶段,预计2026年正式投产。在资本开支方面,江中每年投入净利润的25%~40%,高于行业内平均水平(15%~25%)。2020年~2025年,年均资本开支约为折旧摊销的2倍,还在积极扩张。

资本结构:江中无任何银行借款,资产负债率36%。2020总资本中,90%为自有资金即所有者权益,2021年大笔分红后降至80%,2025年随着经营负债增加,仍维持在68%左右,结构非常稳健。

五、盈利能力及质量

先看整体趋势,2016年~2025年,2016年至2025年,收入从15.6亿元增长至42.2亿元,9年复合增速11.7%;净利润增速11.2%。最近5年(2020年~2025年)的复合增速为11.6%。净利润增速15%。

最近5年的收入增速基本上维持了上一个5年的增速,净利润的增速持续高于收入的增速?。题外话,江中在2015年剥离了低毛利的医药商业业务(江西九州通),达仁堂在2025年做了类似的事情(相关文章?达仁堂2025财报分析),云南白药还在努力扩大医药商业的地盘(相关文章?云南白药2025财报分析),路径选择不同,结果也不同。回到江中本身。华润入主后,战略虽然从单一的OTC拓展为三条线,但从目前业绩看,江中本质上仍是一家OTC企业。

OTC业务(健胃消食片、贝飞达、乳酸菌素片)等贡献超八成的利润。

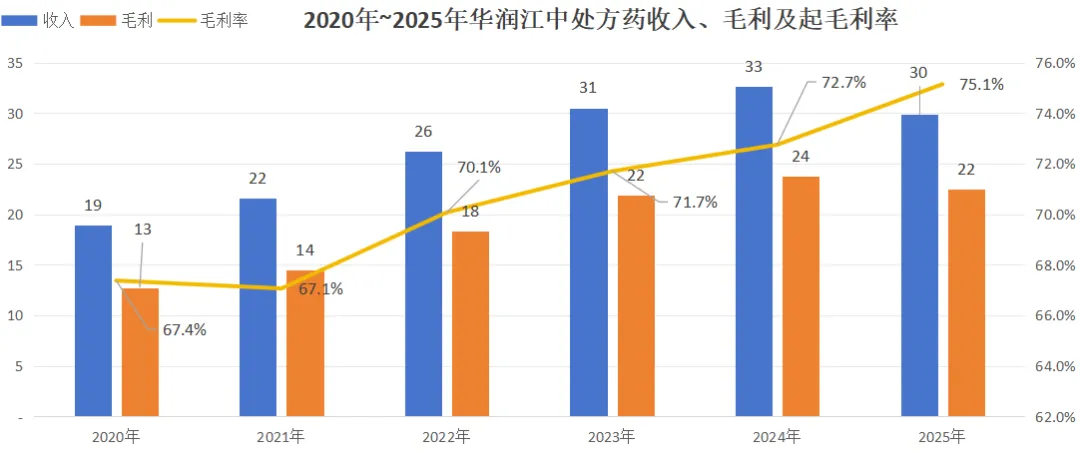

处方药业务盈利能力有待提升,2024-2025年毛利率从65%骤降至40%左右,受竞争压力及集采为中标影响。

健康消费品还没有形成规模,收入大起大落,毛利率不稳定,短期内难担大任。

公司整体毛利率稳定在65%左右,稳中有升,全靠OTC业务的高毛利支撑。

接下来我们从分业务板块、医疗领域看收入及毛利的细分构成。1.1、OTC(非处方药):绝对压舱石,毛利率持续走高从2020年的18.6亿元增长至2024年的峰值32.6亿元,2025年略有回落至29.9亿元。收入占比始终保持在68%~78%之间,

毛利率连续5年提升,毛利占比始终在74%~84%之间,2025年贡献了81.6%的公司毛利,是绝对利润核心。OTC业务是公司的“基本盘”和“现金牛”。健胃消食片、贝飞达等产品稳健,且毛利率持续优化,优势明显。从2020年的3.6亿元增长至2022年的7.9亿元,随后在6~8亿元区间波动,2025年为7.2亿元。收入占比目前17%左右。

毛利率波动较大,2020-2023年毛利率区间61%~66%,2024年、2025年分别低至39%、42%。毛利占比也从21%降至11%。

处方药目前是收入有贡献,但盈利能力下降(受集采未中标导致收入下降,引起产品结构调整,毛利率下降),利润贡献低。

1.3、健康消费品:规模小,波动大

收入趋势是波动中提升,从2020年1.9亿增长到2023年的6.5亿,2024年下降到3.5亿,受竞争公司梳理业务发展定位,组织结构调整等影响,2025年4.9亿,虽恢复增长但未形成规模,收入占比目前11%左右。

毛利率的波动也非常大,从2020年的47%下降到2022年的28%,之后回升到2025年的41%。毛利占比5%~8%之间,2025年仅为7.4%,对利润影响有限。

2.1、收入10亿以上的脾胃类和肠道类,形成双轮驱动格局,贡献65%的收入,76%的毛利。

2.11、脾胃类(健胃消食片等): 2022-2025年,收入稳定在12.7亿至13.6亿之间,收入占比始终保持在30%左右(33.3% -> 31.4%),虽然占比略有下降但底盘稳固。毛利率高且稳,常年维持在70%以上(2025年为73.9%)。毛利占比35%左右。2.12、肠道类(贝飞达、乳酸菌素片等):目前江中增长最显著的板块。收入从2022年的9.3亿一路攀升至2025年的14.3亿。其占比也从24.5%跃升至34%,在2024年超过脾胃类,成为第一大收入来源。更关键的是,毛利贡献持续增加,从2022年的7.3亿增长至2025年的11.1亿,毛利占比从29%增加到至40.4%,成为公司最大的利润来源。2025年净利润增速高于收入,除了费用降低之外,肠道类产品收入及毛利率提升也是主要贡献。回头看,2021年对海斯制药的并购非常成功,贝飞达已经成为支柱品种。产能扩建项目预计2026年投产,值得关注。2.2、收入在2.5亿以上:上呼吸道类、补益类

两类产品收入及毛利率均是下降趋势:上呼吸道类收入规模2.6亿~4.2亿,毛利率52%~56%;补益类收入规模2.8亿~3.5亿;毛利率53.5%~49.4%,

2.3、收入不足2亿:康复营养类、滋补保健类及其他

滋补保健类波动增长,盈利质量优于康复营养类,但整体规模仍小。

3、利润规模及结构

2025年江中归母净利9.1亿元,年同比增15%;净利率23.4%(2024年为19.4%)。公司自身经营活动占比84%左右,其余为金融类资产的理财收益及政府补助。趋势上,江中是专注于核心业务的公司,自身经营活动贡献的利润通常在85%或90%以上。4、费用及费用率

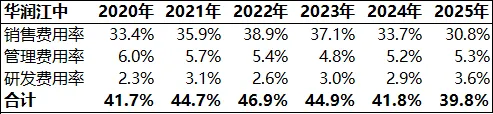

2020~2025年销售、管理及研发三大费用的收入占比均值43%,接近东阿阿胶同期的水平42.6%——仍有优化空间。

2020~2025年销售费用年均规模12.9亿,费用率35%左右,2025年销售费用13亿,年同比降13%。销售费用率2025年降至自2016年以来最低,主要是通过降本增效、精细化管控,非人员成本从9亿降至6.8亿。这也是收入下降但净利润增长的重要原因。

2020~2025年管理费用年均接近2亿,费用率5.3%左右。2025年管理费用2.25亿,年同比降2%。

2020~2025年研发费用规模1.1亿左右,费用率3%左右。2025年1.5亿,年同比增17%。资本化比例下降导致费用增加,但整体研发投入平稳。

六、现金流

江中的现金流表现很好,收现比2025年为1.05。2020年~2025年的均值1.07。净现比2025年净现比为0.98。2020年~2025年净现比均值1.28,收入和利润都转化为了现金。七、小结

综合来看,江中药业是一家经营稳健、财务干净、注重股东回报且成长可期的公司。

一、产品上、脾胃类(健胃消食片)很稳,肠道类(贝飞达、乳酸菌素片等)已上升为第一大收入和利润来源。贝飞达相关的扩建项目预计2026年投产,值得关注期待。二、无银行借款,资产负债率36%,类现在资产占总资产43%。2021年医疗分红比例维持在96%以上。三、本质上仍是一家OTC企业——处方药毛利率从65%骤降至40%左右;健康消费品收入大起大落,尚未形成第三增长曲线。华润入主后的“三条腿走路”战略,目前仍主要靠OTC一条腿支撑。好啦,今天的笔记就到这里。欢迎常来坐坐。