财报是排除不良企业的工具,而非精确预测工具。

其主要作用是帮我们理解企业长期经济本质,而不是短期波动或会计操纵。

我们今天读贵州茅台最新发布的2025年财报。

商业逻辑

主营业务:茅台酒及系列酒的生产与销售。

实际控制人:贵州省人民政府国有资产监督管理委员会 (48.96%)。

商业逻辑:不可复制的竞争壁垒与护城河。

1.极致品牌溢价能力,展现出极强的防御性。

2.生产工艺和产品品质,构成了极高的准入壁垒。

3.强大的现金流质量,保障了极高的抗风险能力。

核心数据和关键指标

生产经营指标

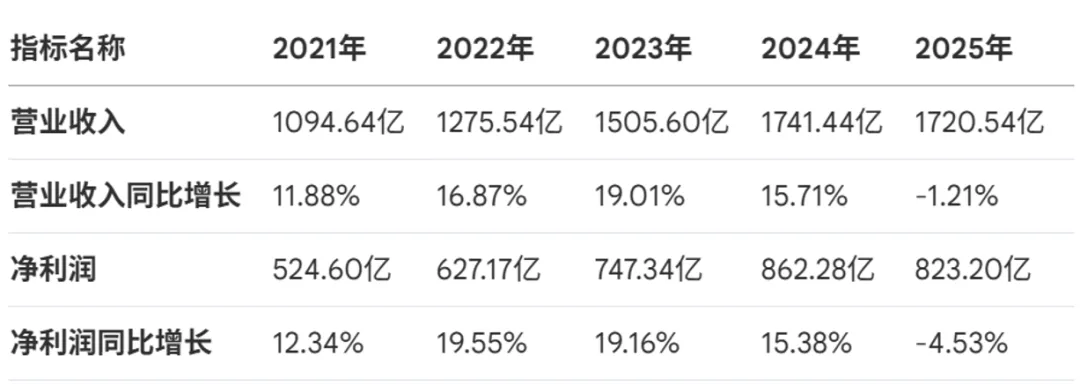

2025年,营收和净利润分别为1720.54亿元、853亿元,同比分别下降1.2%、4.5%,业绩指标出现微幅下调。

纵向来看,2021-2024年显现了强劲的规模扩张。

盈利能力指标

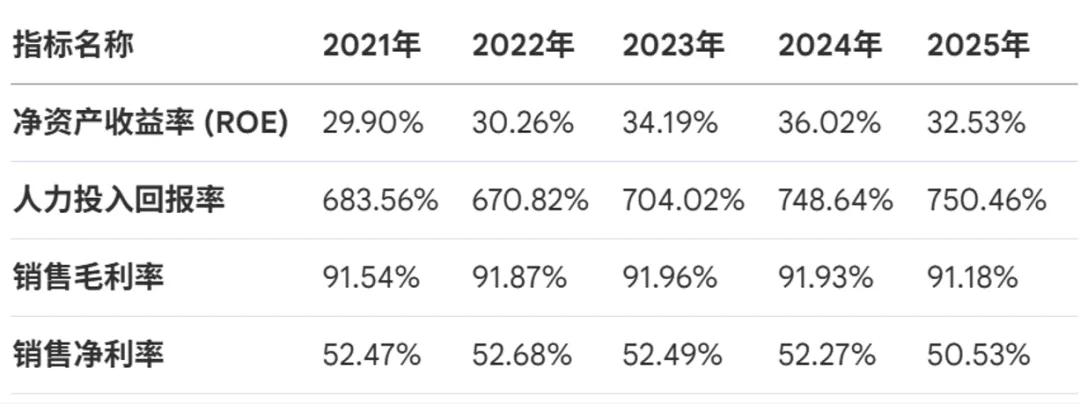

2025年,毛利率和净利率分别为91.18%、50.53%,同比分别下降0.82%、3.34%,业绩指标出现小幅下滑。

同时,毛利率连续五年稳定在91%以上,是酒行业数据天花板。

财务风险指标

2025年,资产负债率为16.42%,同比下降2.62%。近五年,呈稳步下降趋势。

负债主要由应付账款、合同负债等组成。长期借款与短期借款均为0,没有金融性债务。

贵州茅台的偿债能力处于行业顶尖水平,资本高度自给、财务极度安全。

每股指标与分红

五年间,每股收益和每股净资产稳步攀升,企业内生价值稳健。

茅台自2022年起实行“年度+中期+特别分红”模式,分红比例显著提升,2025年达79%。

近两年股息率都在3.5%左右,远高于同期存款利率。

估值与规模指标

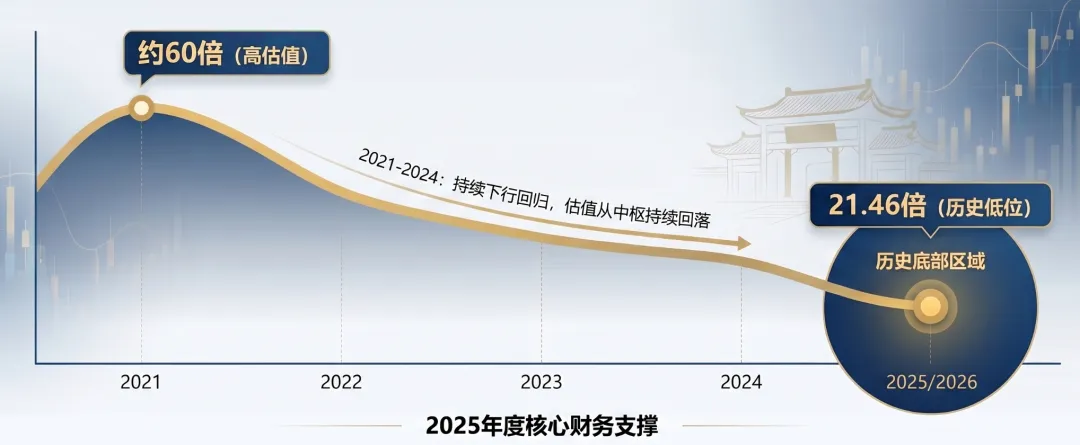

贵州茅台展现了“增长韧性、极致盈利、安全资产、持续分红”特性,目前1.77万亿总市值。

随着宏观经济环境变化和白酒行业进入调整期,茅台的估值开始从中枢水平向下滑落。

目前,21倍PE水平处于近5年历史分位的底端,仅“超过历史18%”的时间。

公司管理亮点

“直销化”进程取得里程碑突破。

2025年,茅台的直销渠道收入首次在金额上超过了批发代理渠道。

直销渠道的毛利率高达94.58%,高于批发渠道的87.86%,结构性调整有助于公司在收入波动时维持较高的盈利水平。

资本管理与股东回报创历史新高。

累计派发现金红利达650.33亿元,分红总额创历史新高。

完成首次60亿元的回购并注销,启动第二轮不超过30亿元回购计划。

ESG治理与品牌价值跃升。

茅台品牌价值583.80亿美元,品牌强度评级达到AAA+。

风险与挑战

行业内,马太效应加剧,行业正通过“优胜劣汰”进行系统性自我调节。

业绩增长承压、系列酒表现不足、经营性现金流下降

公司明确了四大可能风险:宏观经济风险、安全风险、舆情风险、环境保护风险。

此外,社会廉洁建设、人口结构变化,也将对茅台的收入增长带来压力。

客观判断与总结

贵州茅台仍处于行业龙头地位,且竞争对手难以复制。

2026年是贵州茅台战略转型年,其对产品、定价、渠道进行全面重塑。

投资逻辑

投资最终取决于你的风险偏好、资金性质、持有期限和对宏观经济的判断。

如果你是长期投资者,追求稳定分红,茅台仍是极具吸引力的标的。

如果你追求高增长或短期交易,行业仍在调整底部,密切关注审慎操作。

祝大家投资顺利,心态平和!