总结:光芯片行业,景气行业,

一方面从营收和净利润增幅可以看到,

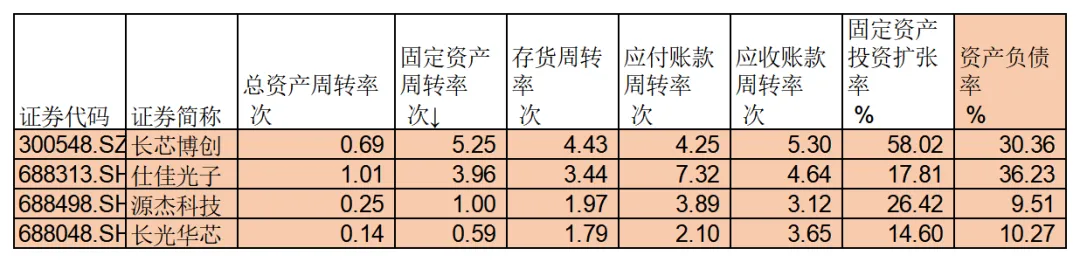

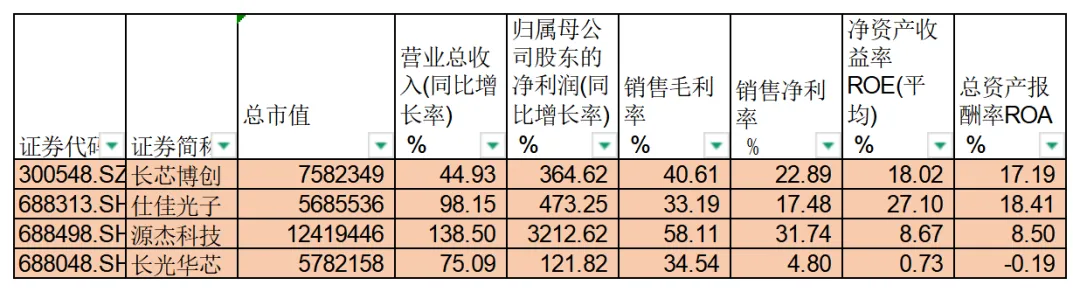

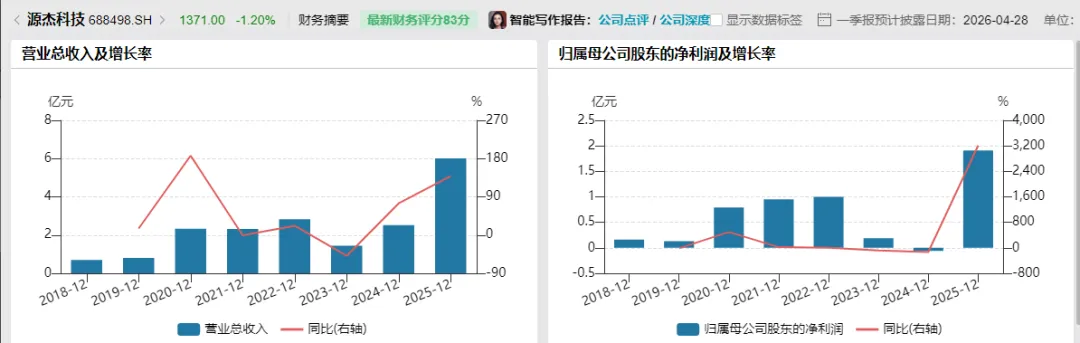

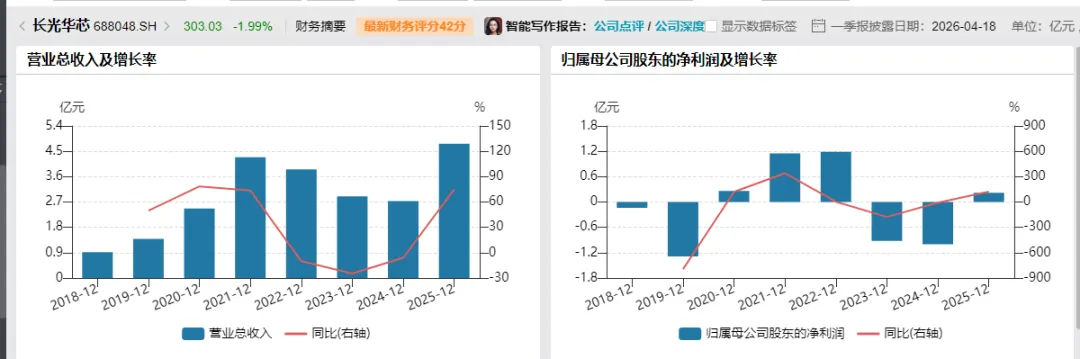

四家公司营收增幅44%-138%,净利润增幅从121%-3212%。

另一方面从固定资产扩张情况也可以看到,增长幅度14%-58%。

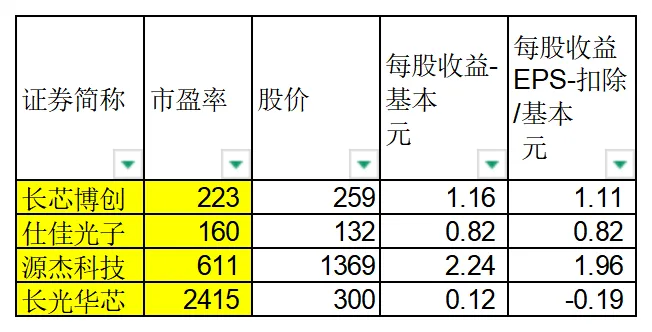

1 长光华芯、仕佳光子、长芯博创、源杰科技

四家公司的问题是估值太高,

市盈率方面:

pe最低160,最高2415倍。

市净率方面:

源杰科技达到51倍。最低的长光华芯也有18倍。长芯博创和仕佳光子都是30多倍。

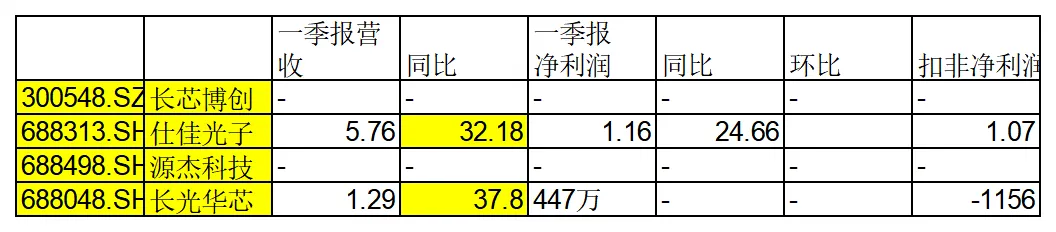

2 仕佳光子的现金流低

2026年Q1净利润高达 1.16亿元(非常亮眼)。

但经营现金流净额却是 -0.97亿元(大幅净流出)。

赚的钱全是“纸面富贵”,没有变成真金白银流回公司。2025年一季度经营现金流净额-0.56.存货增加1.3亿。

3 负债率低

源杰科技和长光华芯的负债都很低,负债率只有10%左右。

公司如果扩大负债,扩大总资产,增加营收,净资产收益率会大幅提高。

目前源杰科技的roe已经达到8.6%.

4 长光华芯的净利率较低的问题:

长芯博创研发费用1.27亿

仕佳光子研发费用1.33亿

源杰科技研发费用0.81亿

长光华芯研发费用1.15亿。(营收才4.77亿),由于研发费用占营收比重太大,公司的净利率很低4.8%。

5 固定资产在扩张

长光华芯的固定资产是最大的,净资产也是最大的。

市净率是最低的,市盈率是最高的。

这些公司固定资产和在建工程之和都在扩大,说明面对市场火爆,公司都在扩张。

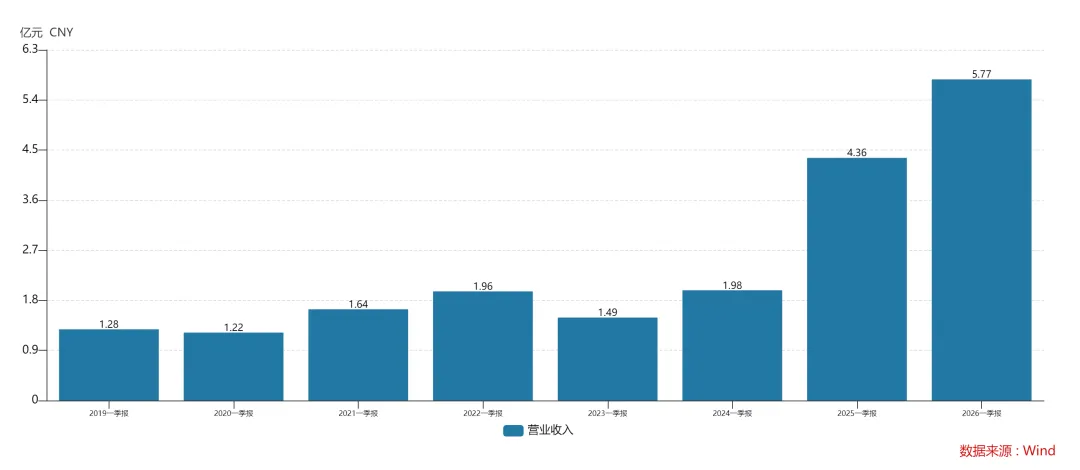

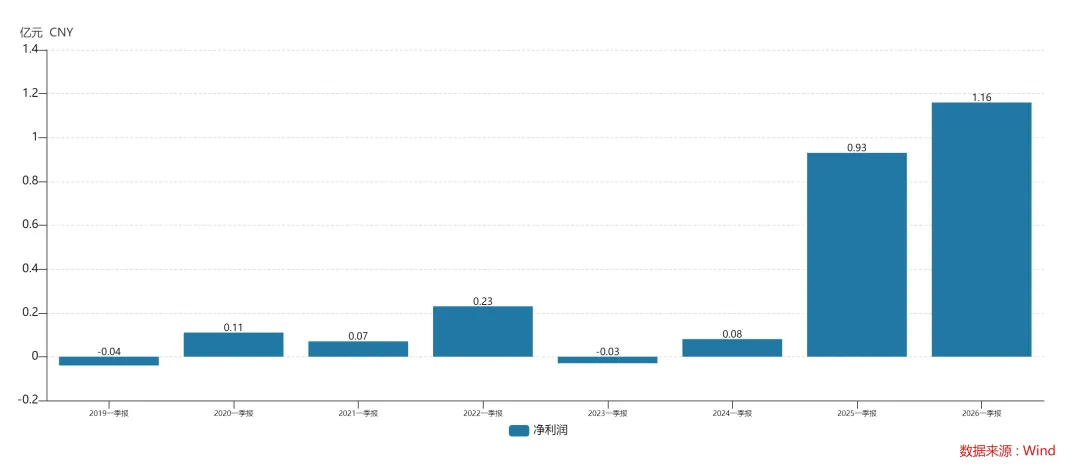

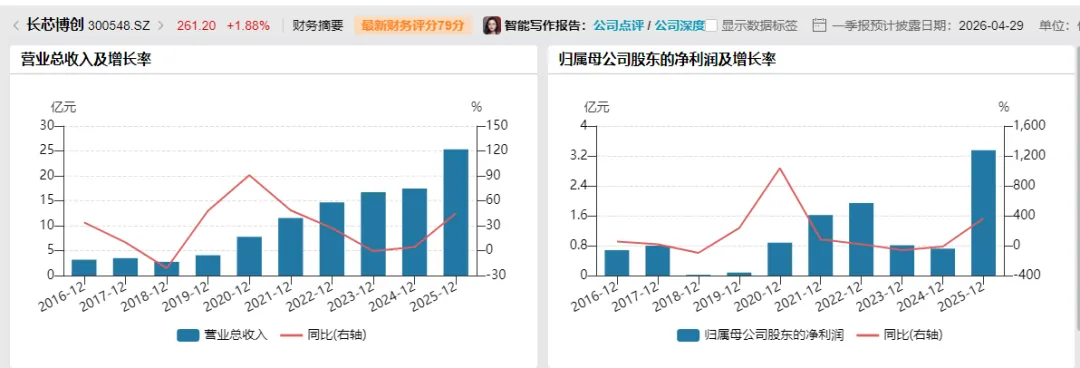

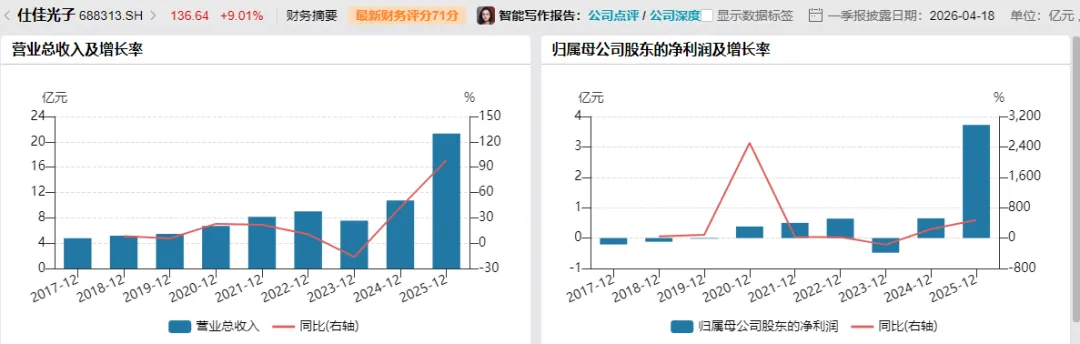

6 历年营收和净利润

免责声明:文章不构成任何投资建议或意见,投资者需自主作出投资决策并独立承担投资风险。

整理不易,请关注、点赞、转发支持一下!