本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

卧龙电气驱动集团股份有限公司(股票代码:600580),前身为浙江卧龙集团电机工业有限公司,成立于1995年12月21日,2002年6月在上海证券交易所上市。公司注册地址位于浙江省绍兴市上虞区,法定代表人庞欣元。公司控股股东为卧龙控股集团有限公司,实际控制人为陈建成。公司主要业务包括防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案以及机器人组件及系统应用的研发制造、销售与服务。公司拥有卧龙、南阳防爆等国内领先品牌,及Brook Crompton(伯顿)、Morley(莫利)、Laurence Scott(劳伦斯)、Schorch(啸驰)、ATB(奥特彼)等国际百年知名品牌,并获得GE(通用电气)10年的品牌使用权。公司在全球布局了5大研发中心,并在上海设有中央研究院,构建了涵盖国家认定企业技术中心、国家新材料生产应用示范平台等国家级科研平台。

二、公司目前所处的发展阶段:

公司正处于全球化扩张与战略转型升级的关键阶段。一方面,公司持续推进"海外阵地战"战略,构建美洲、欧洲、亚太三大海外地区总部,海外业务占比稳步提升;另一方面,公司正从传统电机制造商向"电机+变频+上位机+传感器+N"的系统解决方案提供商转型,同时战略布局数据中心、具身智能机器人、低空经济等前沿产业。2025年被公司视为"人形机器人量产元年"的前夜,公司明确提出"再造新卧龙"的跨越式发展目标,冲刺"全球电机行业No.1"。2026年公司计划发行H股并在香港联合交易所上市,进一步推进全球化资本运作。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,全球化管理优势。公司已建立具有全球化经营管控能力的管理团队,在成本控制、生产管理、销售渠道建设、财务管理等方面取得较大进步。整合和消化海外先进制造企业管理理念,实现公司治理结构的多元化,提升国内制造工厂的管理水平。

第二,领先的电机及控制业务。公司并购了数家海外知名电机及控制类产品制造企业和国内大型电机龙头企业南阳防爆,在全球化制造布局和营销服务网络、销售规模、产品覆盖面、技术创新能力以及品牌影响力等方面均具有明显的行业竞争优势。在高压驱动整体解决方案、新能源汽车驱动电机、高端和超高端家用电机、振动电机等领域已经逐步取得了行业的全球领导权。

第三,完备的全球性营销网络系统。公司在中国、亚太、欧洲、美洲等市场具有良好的品牌影响力和市场竞争力,由区域销售、行业销售和产品经理构建成的立体式营销模式,对终端业主、主机厂以及设计院形成完美覆盖。

第四,研发和技术优势。公司在全球布局了5大研发中心并在上海设有中央研究院,构建了涵盖国家认定企业技术中心、国家新材料生产应用示范平台-特种电机材料生产应用示范平台等国家级科研平台。2025年研发投入8.95亿元,占营业收入比例5.79%,其中费用化研发投入6.61亿元,资本化研发投入2.34亿元。研发人员1,881人,占公司总人数13.35%,其中博士研究生27人、硕士研究生241人。公司在高效电机、永磁电机、电机+变频等新型电机产品领域具有技术领先地位。2025年公司全面深化AI和RPA在技术CAE仿真、CAD自动出图、BOM选配和产供销研流程等应用,显著提升了研发效率。

第五,公认的品牌优势。公司拥有卧龙、南阳防爆等国内领先品牌,及国际百年知名品牌Brook Crompton、Morley、Laurence Scott、Schorch、ATB等,并获得GE 10年的品牌使用权,在油气、石化、采矿、电力、核电、水利及污水处理、家用电器、新能源汽车等细分领域的中高端市场中有较高的品牌美誉度。

3、重要财务指标分析:

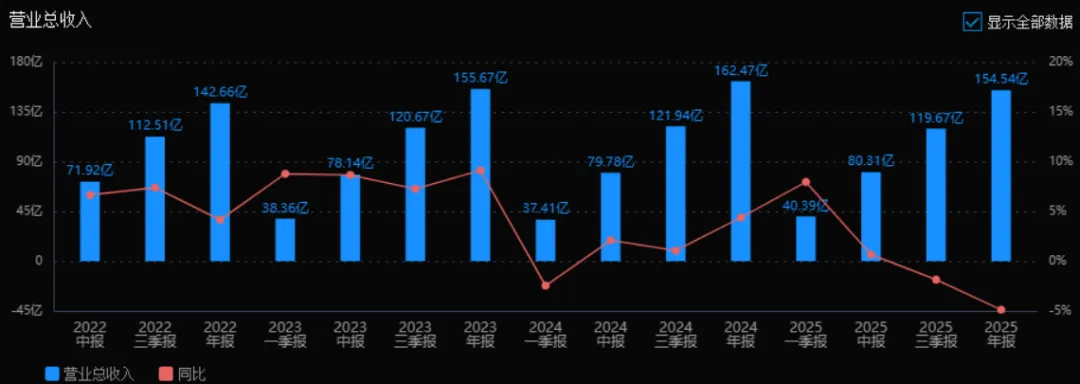

1)营业总收入:

2025年营业总收入为 154.54亿元,相较于2024年的162.47亿元,下降了 4.88%。评价: 收入出现小幅下滑,结束了之前的增长趋势,可能受市场需求、竞争或价格因素影响,需关注后续收入恢复能力。

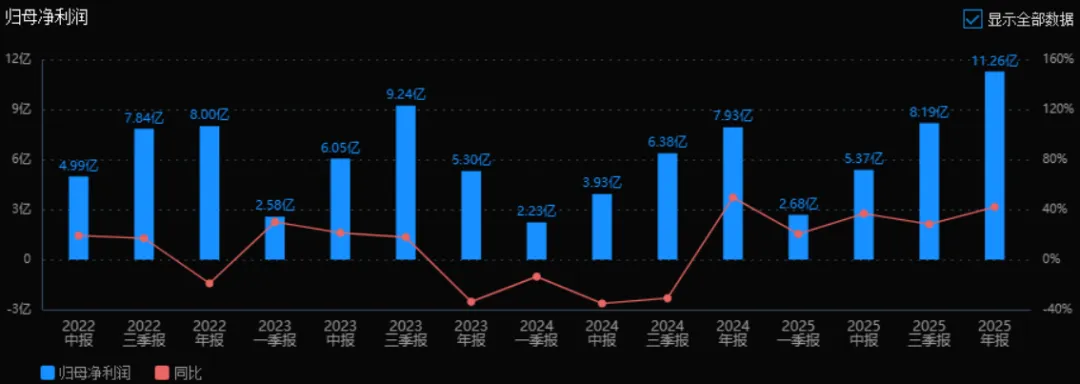

2)归母净利润:

2025年归母净利润为 11.26亿元,相较于2024年的7.93亿元,增长了 42.04%。评价: 在收入下降的情况下,净利润大幅增长,表明公司成本控制、产品结构或非经常性损益改善明显,盈利能力显著提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 10.73%,ROIC为 6.59%;2024年ROE为 8.15%,ROIC为 4.88%。两个指标均显著提升。评价: 股东和资本使用效率改善明显,盈利质量提高,资本配置能力增强。

4)销售毛利率:

2025年销售毛利率为 25.37%,2024年为 24.05%,提升了1.32个百分点。评价: 毛利率改善,说明产品附加值或成本控制能力增强,是利润增长的重要支撑。

5)期间费用率:

2025年期间费用率为 18.18%,2024年为 17.95%,略有上升。评价: 费用率小幅增加,但整体控制较好,未对利润增长形成明显拖累。

6)销售成本率:

2025年销售成本率为 74.63%,2024年为 75.95%,有所下降。评价: 成本率下降与毛利率提升对应,说明成本控制或产品结构优化取得成效。

7)净利润现金含量:

2025年净利润现金含量为 158.36%,2024年为 193.95%,虽有所下降,但仍远高于100%。评价: 净利润的现金保障能力很强,盈利质量高,经营现金流健康。

8)存货周转率和应收账款周转率:

2025年存货周转率为 3.20次(2024年3.51次),应收账款周转率为 2.94次(2024年3.15次),均略有下降。评价: 周转效率小幅放缓,需关注存货和应收账款占用资金的趋势,但尚未构成明显风险。

9)应收账款和存货:

2025年应收账款为 50.43亿元(2024年54.68亿元),存货为 35.95亿元(2024年36.17亿元),均略有下降。评价: 绝对规模控制较好,结合周转率小幅下降,说明公司可能在主动控制库存和回款节奏。

10)资产负债率:

2025年资产负债率为 54.30%,2024年为 56.68%,有所下降。评价: 杠杆水平略有降低,财务结构更稳健,偿债风险减小。

总体评价:

该公司在2025年表现出 收入小幅下滑但利润大幅增长 的特点,主要得益于 毛利率提升、成本控制优化 以及 盈利质量改善。ROE和ROIC显著提高,现金流健康,财务结构更趋稳健。需要关注的是 收入增长乏力 以及 周转效率轻微下降 的趋势。整体来看,公司盈利能力与财务健康状况向好,但成长性面临一定压力。

4、品牌质量及客户资源:

品牌在行业中的影响力及美誉度:公司拥有卧龙、南阳防爆等国内领先品牌,及国际百年知名品牌Brook Crompton(伯顿)、Morley(莫利)、Laurence Scott(劳伦斯)、Schorch(啸驰)、ATB(奥特彼)等,并获得GE(通用电气)10年的品牌使用权。在油气、石化、采矿、电力、核电、水利及污水处理、家用电器、新能源汽车等细分领域的中高端市场中有较高的品牌美誉度。南阳防爆是国内防爆电机领域的龙头企业,在油气、化工等高端市场具有极强的品牌认知度。

质量水平:公司产品达到国际先进水平,多家工厂顺利通过国际头部客户的严苛审核,并形成了可复制、可推广的"国际一流工厂标准范式"。公司正对照标杆全力抓好"工厂现场管理"和"成本、质量、交期、服务"四个要素,全面提升工厂制造能力和管理水平,深入开展创建国际一流企业专项行动。

客户分布行业:公司产品广泛应用于油气、石化、煤炭、电力、核电、水利及污水处理、家用电器、新能源汽车、机器人、数据中心、低空经济等领域。

具体客户方面,年报披露前五名客户销售额23.82亿元,占年度销售总额15.42%。从业务板块来看:防爆电驱动系统解决方案主要面向油气、石化、煤炭等行业,客户包括中石油、中石化、中海油等大型能源企业,以及各类化工企业;工业电驱动系统解决方案面向水处理、矿山、钢铁、水泵、空压机等行业;暖通电驱动系统解决方案面向暖通空调、洗衣机、冰箱等家电行业,客户包括国内外知名家电制造商;新能源交通电驱动系统解决方案面向新能源汽车、电动船舶、电动摩托车等领域,卧龙采埃孚为新能源汽车驱动电机供应商;机器人组件及系统应用面向工业机器人和人形机器人领域,公司正在推进机器人关节模组业务。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

电机行业是工业自动化的核心基础产业,被称为"工业的心脏"。电机及驱动控制产品广泛应用于国民经济的各个领域,从传统的工业制造、能源、家电,到新兴的新能源汽车、机器人、数据中心、低空经济等。行业上游主要包括铜材、钢材、硅钢片、稀土永磁材料等原材料供应商,以及电子元器件、轴承等零部件供应商;下游应用领域极为广泛,涵盖石油化工、煤炭矿山、电力能源、水利环保、家用电器、新能源汽车、机器人、航空航天等。

2025年全球经济在深度调整中呈现分化与重塑并行的态势,以人工智能、新能源、生物技术为代表的新一轮科技革命加速演进。中国经济稳步推进高质量发展,制造业展现出较强韧性。电机行业正经历深刻变革:高效节能成为主流方向,永磁化、驱控一体化、智能化、数字化成为技术发展趋势;"双碳"目标推动全球工业节能改造,高效节能电机需求持续增长;人工智能、低空经济、人形机器人等新兴产业崛起,为电驱产业带来强劲需求。

2、行业的市场容量及未来增长速度:

全球电机市场规模庞大,据行业数据,2025年全球电机市场规模超过1,500亿美元。分领域来看:

防爆电机领域:2025年全球油气行业呈现"动荡加剧、体系重塑、格局重构"态势,全球石油需求增长动力从交通燃料转向石化领域,天然气作为过渡能源需求稳定增长。国内"七年行动计划"圆满收官,油气产量达4.2亿吨油当量创历史新高。全球煤化工产能保持稳定增长,中国作为全球煤化工产业核心区域,煤制油、煤制烯烃等产品产能持续提升。煤炭行业在电力需求激增、特定区域市场增长和新技术应用推动下展现较强韧性。

工业电机领域:2025年全球水处理市场呈现多元化发展,海水淡化、水资源再利用市场增长迅速。全球电力需求增速高于能源总需求增速,人工智能驱动的数据中心用电量快速增长,成为新的电力需求增长点,预计2026年全球电力需求增速保持在3.5%-4%。全球粗钢产量18.494亿吨,新能源、高端制造业对特种钢材需求激增。全球水泵市场规模延续增长态势,"双碳"目标推动高效节能泵需求增长。全球空压机市场稳定增长,新能源、半导体、医疗等新兴领域对特种空压机需求增速高达12.5%。

暖通电机领域:全球暖通空调市场保持稳健增长,亚太地区仍为最大市场。全球洗衣机市场在消费升级与技术创新双轮驱动下稳步前行。全球冰箱市场保持平稳增长,技术升级成为核心引擎。

新能源交通电机领域:2025年全球新能源汽车销量突破2,289万台,同比增长27%,全球渗透率接近四分之一,中国销量达1,649万辆,渗透率为47.9%。全球低空经济市场快速发展,2026年中国低空经济整体规模有望突破1.8-2万亿元。全球电动船舶市场持续扩张。摩托车电动化加速推进。

机器人电机领域:2025年被视为"人形机器人量产元年",全球机器人与具身智能行业迈入规模化商业验证与产业生态构建的关键时期,紧凑型高性能驱动模块、伺服电机、一体化关节致动器、空心杯电机、无框力矩电机、丝杠电机等需求快速增长。

3、公司的市场地位:

公司在高压驱动整体解决方案、新能源汽车驱动电机、高端和超高端家用电机、振动电机等领域已经逐步取得了行业的全球领导权。作为全球领先的电机及驱动类产品制造商,公司在全球化制造布局和营销服务网络、销售规模、产品覆盖面、技术创新能力以及品牌影响力等方面均具有明显的行业竞争优势。

具体市场占有率方面,年报披露公司大部分产品在其细分领域中都具有较高的市场占有率,并呈现出逐年上升的变动趋势。南阳防爆是国内防爆电机领域的绝对龙头,在油气、化工等高端防爆电机市场占据主导地位。欧力卧龙(OLI)是全球振动电机领域的领导者。公司在暖通空调电机、洗衣机电机、冰箱压缩机电机等家电电机领域具有全球领先的市场地位,是多家国际顶级家电品牌的核心供应商。

行业排名方面,公司明确提出"加速推进全球电机行业No.1战略目标"。在全球电机行业,公司与ABB、西门子(Innomotics)、Nidec、WEG等国际巨头同台竞技,是中国电机行业最具全球化竞争力的企业之一。

4、公司的竞争对手:

国际竞争对手主要包括:ABB(Asea Brown Boveri Ltd),成立于1988年,从事电力产品、电力系统、离散自动化与运动控制等业务,可提供机器人产品;Innomotics(原西门子电机和驱动业务),2023年3月从西门子集团拆分出来,传承150多年工程专业素养,涵盖电机、驱动器、解决方案等;Nidec(日本电产株式会社),成立于1973年,提供从精密小型马达到超大型电机的各类产品;WEG,成立于1961年,全球领先工业电气和自动化解决方案提供商,产品聚焦电机与驱动系统、能源解决方案等。

国内竞争对手相对分散,在微特电机和中小型电机领域竞争对手较多,但公司在大型驱动、防爆电机、高端家电电机等细分领域具有明显领先优势。

5、公司对于竞争对手的竞争优势:

第一,全球化布局优势。公司构建了美洲、欧洲、亚太三大海外地区总部及中国销售总部的"3+1"地区总部市场销售体系,实现了全球市场客户资源的深度共享与高效协同。依托蒙特雷基地整合大驱与工驱资源,完成高压/低压NEMA电机及变频器的开发与转产,扩大北美市场份额;发挥越南基地地缘优势,为海外阵地战提供强力支撑。海外收入占比持续提升,国际化布局成效持续显现。

第二,技术与产品协同优势。通过对国外公司的品牌和技术优势与国内公司的制造成本优势的融合,公司的市场号召力得到大幅提升,形成了对竞争对手的持续压迫。公司围绕成本领先、高效节能、驱控一体及永磁核心技术,持续夯实电机与变频器产业基本盘;电机动力系统解决方案业务取得重大突破,系统解决方案已成为核心竞争力建设的重要支撑。

第三,品牌矩阵优势。公司拥有国内领先品牌与国际百年知名品牌的组合,以及GE品牌使用权,在不同细分市场形成差异化品牌定位,覆盖从高端到大众市场的全系列需求。

第四,研发体系优势。公司构建并高效运行三级研发体系,中央研究院在人工智能、电动航空、人形机器人等未来产业孵化方面实现实质性突破,动力系统解决方案完成关键核心技术攻关;各经营主体精准聚焦产品线规划与技术创新,制造工厂扎实推动产品迭代与工艺降本,形成从前瞻研究到落地应用的全链条协同能力。

第五,供应链全球化优势。公司依托集成供应链平台优势,全面统筹全球集采业务资源的整合与优化,推进战略供应商培育、物料技术交流及联合研发,在新材料应用、国产化替代及物料标准化等领域取得扎实进展,加大海外高成本地区向中国/越南转产比重,建立有效的海外联合降本机制。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息、行业趋势及公司战略部署,对未来三年利润增长进行推测分析:

2026年利润增长预测:

增长驱动因素:第一,行业自然增长。全球电机市场预计保持3-5%的自然增长,新能源汽车电机市场增速约20-30%,机器人电机市场处于爆发初期增速可能超过50%,数据中心相关电机需求随AI算力扩张快速增长。第二,公司具体项目产能扩张。墨西哥工厂加快电驱动产品线全覆盖,构建美洲产销一体化;越南工厂提升全要素效率;ATB工厂深化整合与管控;新能源上虞经济开发区项目、包头永磁电机产业园等产能释放。第三,H股上市带来资本运作空间。第四,系统解决方案业务突破,从"产品供应商"向"价值合作伙伴"转型,提升毛利率。

具体增长率推测:公司2026年经营目标为归母净利润13.00亿元,较2025年实际11.26亿元增长15.4%。考虑到2025年出售子公司产生一次性收益约2.84亿元(处置子公司收到现金净额),2026年若剔除一次性因素,主业利润增长目标实际更高。保守估计2026年归母净利润增长12-18%,达到12.6-13.3亿元区间,取中值约13.0亿元,增长率约15%。其中,约5-7个百分点来自行业自然增长(暖通、工业电机等传统业务稳健增长,新能源交通、机器人等新兴业务快速增长),约5-8个百分点来自公司产能扩张及市场份额提升(墨西哥、越南等海外工厂产能释放,系统解决方案业务占比提升),约3-5个百分点来自降本增效及结构优化(管理费用、销售费用持续下降,高毛利产品占比提升)。

2027年利润增长预测:

增长驱动因素:第一,人形机器人量产带来的机器人关节模组业务爆发。2025年被视为"人形机器人量产元年",未来2-3年预计工业场景将率先实现千台级部署,公司机器人关节模组技术从"有"向"优"升级,有望进入主流人形机器人供应链。第二,低空经济商业化落地。2026-2027年低空物流、城市空中交通等应用场景加速商业化,中国低空经济规模突破2万亿元,公司电动航空相关产品有望放量。第三,数据中心建设持续高景气。AI算力需求推动数据中心扩张,带动高效电机、冷却系统电机需求,公司数据中心相关产品快速推进。第四,海外阵地战全面提速,全球分销网络建设成效显现,海外收入占比有望突破40%。

具体增长率推测:预计2027年归母净利润增长18-25%,达到15.3-16.3亿元区间,取中值约15.8亿元,增长率约22%。其中,约6-8个百分点来自行业自然增长(机器人电机、低空经济电机等新兴业务从培育期进入成长期,增速高于传统业务),约8-12个百分点来自公司产能扩张及新业务放量(机器人关节模组量产、电动航空产品交付、数据中心订单增长),约4-6个百分点来自经营效率提升(海外工厂产能利用率提高,系统解决方案业务毛利率提升,数字化赋能降本)。

2028年利润增长预测:

增长驱动因素:第一,具身智能规模化应用。预计2028年全球具身智能机器人进入规模化部署阶段,公司作为核心零部件供应商充分受益。第二,全球电机行业No.1战略目标接近达成,规模效应进一步显现。第三,"再造新卧龙"战略进入收获期,数据中心、仿生机器人、电动航空等新兴业务成为重要增长极,与传统电机业务形成三轮驱动。第四,全球化运营体系成熟,海外收入占比达到"三个三分之一"战略目标(国内、海外美洲、海外欧亚各三分之一)。

具体增长率推测:预计2028年归母净利润增长15-22%,达到17.6-19.8亿元区间,取中值约18.7亿元,增长率约18%。其中,约5-7个百分点来自行业自然增长(全球电机市场稳步增长,新兴应用领域持续扩容),约7-10个百分点来自公司产能扩张及市场地位提升(全球产能布局完善,市场份额向龙头集中),约3-5个百分点来自产品结构优化和运营效率提升(高附加值系统解决方案、机器人模组等业务占比提高,数字化、智能化制造降低综合成本)。

三年年均增长率推测:

2026-2028年三年归母净利润从11.26亿元增长至约18.7亿元,三年累计增长约66%,年均复合增长率约18.4%。其中,2026年增长约15%(基数较高且有一次性收益影响),2027年增长约22%(新兴业务放量),2028年增长约18%(规模化效应显现)。利润增长结构从早期的降本增效驱动,逐步转向为产能扩张、新业务放量、市场份额提升三轮驱动,增长质量持续提升,可持续性增强。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:53.68、53.68、38.70

注:$卧龙电驱$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。