前言

近年来,受集采常态化与医保控费政策持续影响,我国抗血栓形成药市场规模整体收缩,但跌势逐步放缓。从2025年上半年市场格局来看,尽管市场总量承压,行业中仍不乏增长亮点:如剂型从注射主导向口服延伸,长效制剂占比稳步提升;部分企业凭借核心品种逆势增长;吲哚布芬成为核心增量来源;与此同时,第十一批集采对贝前列素、西洛他唑等品种的原研主导地位形成冲击……整体来看,市场正于调整中孕育新的增长动力与竞争格局。

补充说明

*本分析所述的抗血栓形成药物市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):B01。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

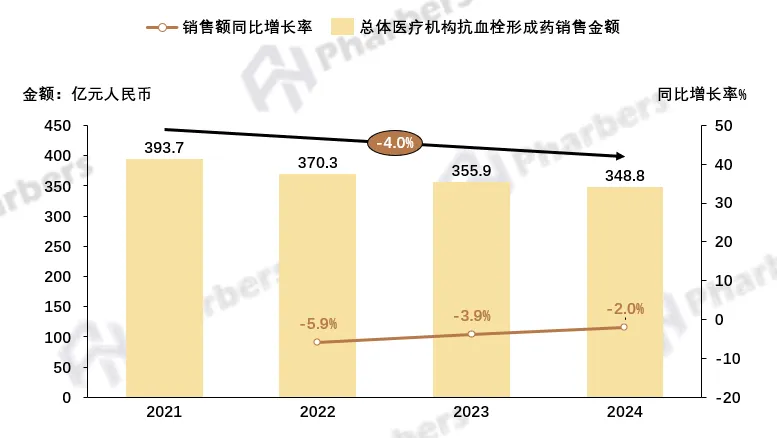

市场规模持续收缩

2021-2024年,受集采常态化与医保控费的影响,我国总体医疗机构抗血栓形成药市场规模持续收缩,但跌势逐渐放缓。法伯全渠道数据显示,该药物市场规模从2021年的393.7亿元降至2024年的348.8亿元,四年累计下降11.4%,复合年增长率为-4.0%。

图1-总体医疗机构抗血栓形成药销售情况

数据来源:法伯全渠道数据

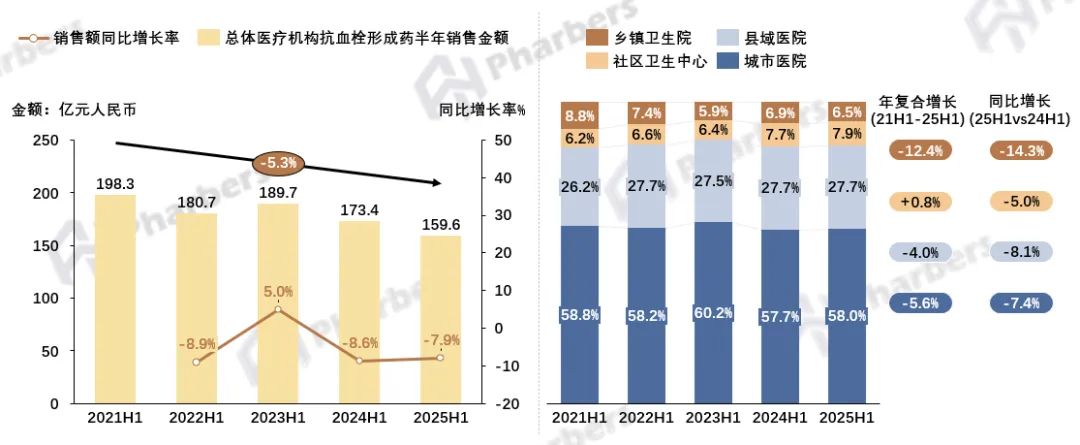

2025年上半年,抗血栓形成药市场规模为159.6亿元,较2024年上半年的173.4亿元同比下降7.9%。渠道结构相对稳定,城市医院始终占据60%左右的市场份额,县域医院则在27%左右,但各渠道均呈现同比下滑态势,其中乡镇卫生院降幅最为显著,2025年上半年规模同比下降14.3%。

图2-2021上半年-2025上半年销售额及各渠道占比

数据来源:法伯全渠道数据

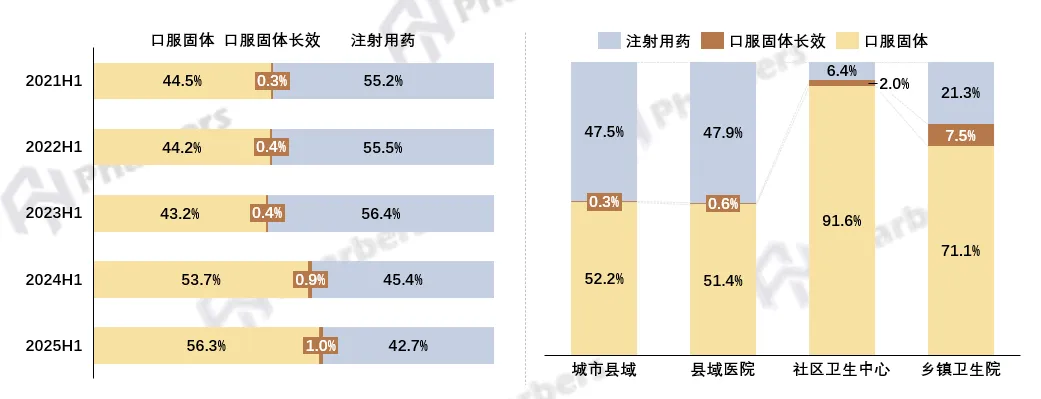

剂型 “倒转”,长效化突围

剂型上,注射用药与口服固体此消彼长:注射用药占比从2021年上半年的55.2%持续下滑至2025年上半年的42.7%,口服固体占比同步提升,其中,口服固体长效制剂占比由0.3%稳步升至1.0%。

图3-不同剂型占比

数据来源:法伯全渠道数据

分渠道看,口服固体药在社区卫生中心及乡镇卫生院加速渗透,社区卫生中心占比已超90%,在乡镇卫生院的口服固体品类中,长效制剂占比达 7.5%(图3),这标志着抗血栓治疗模式正从院内住院向基层慢病管理延伸,长效制剂或将成为未来数年的核心增长赛道。

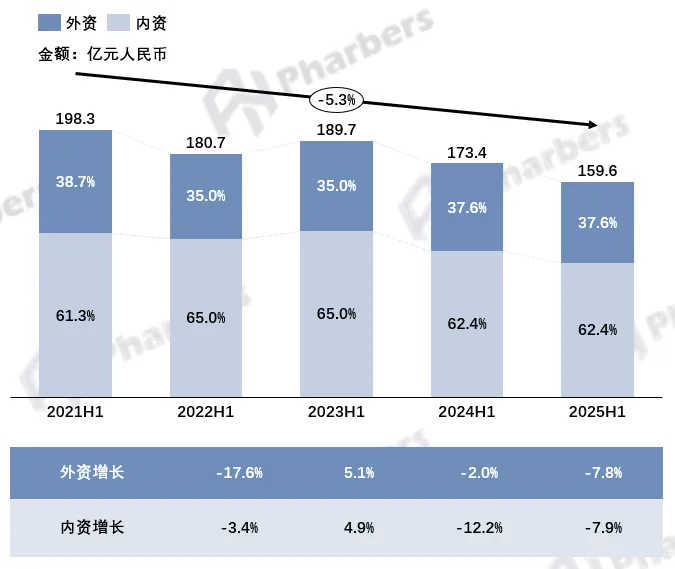

内资主导,部分企业逆势增长

企业格局上,法伯全渠道数据显示,我国总体医疗机构抗血栓形成药市场还是以内资为主导,市场份额保持在60%以上。

增速方面,从2025年上半年销售情况来看,内外资企业增速几乎持平,其中内资增速由2024年上半年的-12.2%收窄至-7.9%,而外资增速则从 2024 年上半年的-2.0%回落至-7.8%。

图4-内外资企业格局

数据来源:法伯全渠道数据

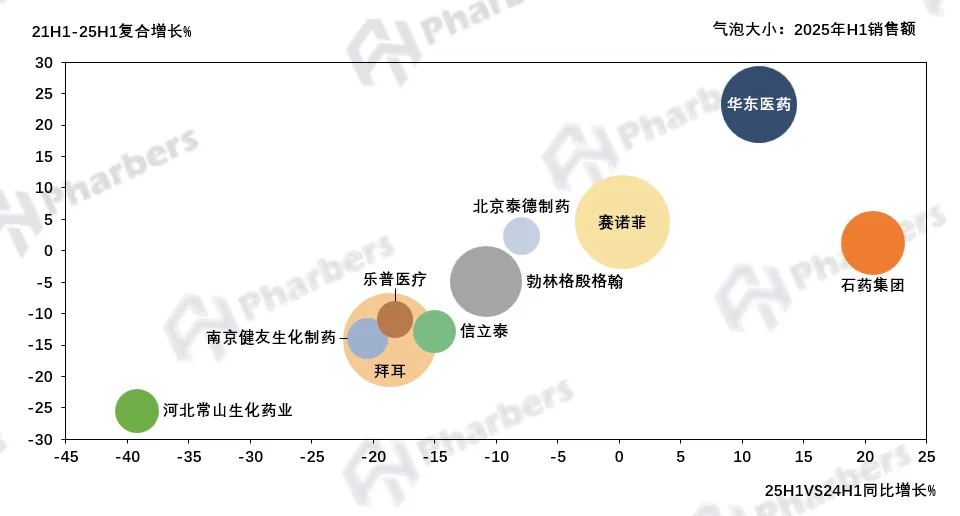

TOP企业中,内资有7家,外资3家。其中内资企业华东医药凭借吲哚布芬相关产品的快速增长,带动公司整体销售额提升,2025年上半年同比增长超10%;石药集团则依托替格瑞洛、重组人TNK(替奈普酶)组织型纤溶酶原激活剂等核心品种实现稳健增长,2025年上半年同比增长同样超10%。外资企业整体表现相对稳健,其中赛诺菲增长态势最优,复合增速与2025年上半年同比增速均实现正向增长。

图5-TOP10企业增长表现

数据来源:法伯全渠道数据

核心分子吲哚布芬成核心增量

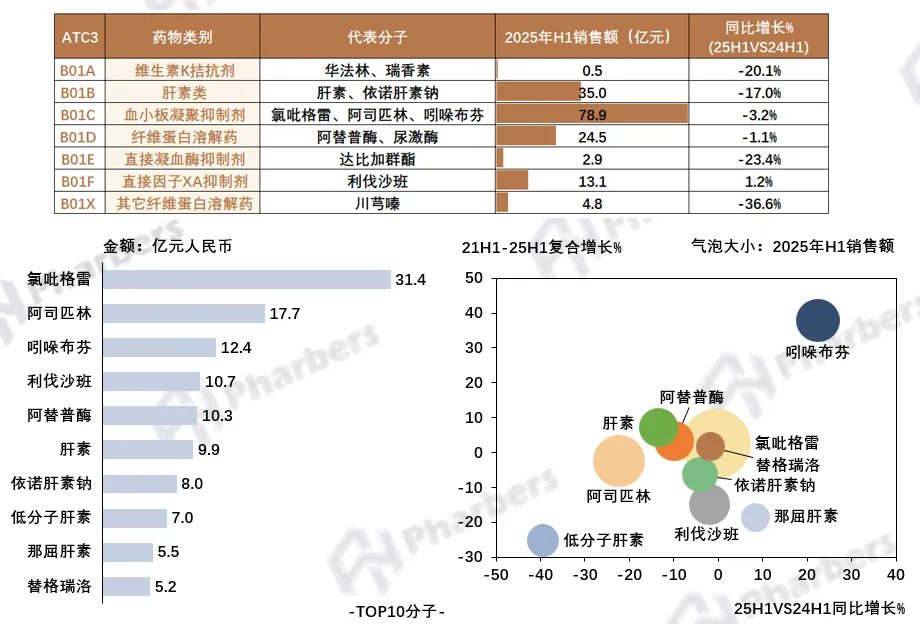

其实,从药物品类来看,吲哚布芬所属的血小板凝聚抑制剂无疑是绝对霸主。2025年上半年,该品类销售额已超78亿元,占总市场近50%。

代表分子氯吡格雷、阿司匹林以及吲哚布芬稳居销售额前三,其中吲哚布芬更是当前市场的核心增量来源:其通过可逆性COX-1抑制机制,在抗血小板治疗中形成了区别于传统不可逆抑制药物的作用路径,同时在安全性与耐受性上具备一定优势,填补了阿司匹林不耐受人群的治疗需求;叠加医保与基药等政策的支持,共同推动其在院内及基层市场快速放量,即便在高基数下仍保持强劲增长势头。氯吡格雷、阿司匹林售规模仍然领先,但在集采与临床路径固化的影响下,增长空间已明显收窄,逐步进入平台期。

图6-各药物类别及TOP10分子增长情况

数据来源:法伯全渠道数据

肝素类作为抗血栓市场的第二大支柱品类,2025 年上半年销售额达35亿元,占整体市场约20%(图6),在集采降价与替代疗法冲击的双重作用下,市场空间与盈利能力持续承压,整体进入下行通道。

第十一批集采冲击企业格局

集采方面,据法伯整理,在已执行的十一批集采中,抗血栓形成药物市场共有15个核心分子被纳入,覆盖5个主要品类,其销售规模合计占2025年上半年整体市场份额的53.0%。其中原研产品仅赛诺菲的氯吡格雷在第1批集采中中标。

图7-历年集采情况及2025年上半年VBP销售额占比

数据来源:法伯全渠道数据

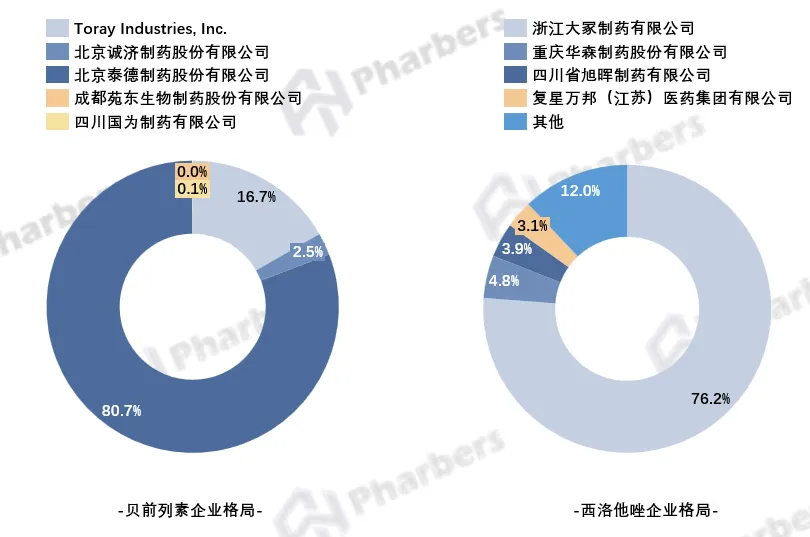

第十一批集采的落地,直接冲击了贝前列素与西洛他唑贝原有的市场格局。

从2025年上半年销售情况来看,集采前,贝前列素由北京泰德制药主导市场,占据超80%的市场份额,本次集采中选企业共4家,北京泰德制药虽也成功中选,但其主导优势可能会被削弱。

图8-2025年上半年贝前列素及西洛他唑企业格局

数据来源:法伯全渠道数据

西洛他唑的市场则相对更成熟,2025年上半年已有超15家企业在售,其中浙江大冢制药占据超75%的市场份额(图8)。本次集采中,西洛他唑的中选厂家分别为烟台万润药业、北京福元医药、江苏吴中医药、杭州沐源生物(华益药业受托生产)、四川美大康华康药业五家企业,浙江大冢制药未中标,意味着原研企业的市场份额将被快速分流,行业格局迎来重塑。

关于法伯科技

法伯科技秉持客户第一的理念,近十年专注于为我国医药行业和客户提供数据及数据价值服务,努力提供更可靠、更便捷、更能够支持客户业务发展的医药数据。法伯科技能够有效地解决数据短缺、数据孤岛、数据指标口径不统一等行业痛点,通过提供多元数据治理、数据分析及洞察、数据决策等数据价值的全链条服务,帮助客户进行数据资产管理,最大化数据资产价值。目前法伯科技已经为国内外近百家领先的医药客户提供了数据价值服务,法伯科技的医药市场多渠道数据覆盖核心医院市场、广阔市场以及DTP、电商等新兴零售市场,能够帮助客户监测多渠道市场竞争动态、及时发现和应对市场变化;法伯科技同时提供真实世界数据研究及服务,帮助客户从更加真实、具体和精细的角度去发现业务发展的机会;此外,法伯科技还为客户提供更多基于数据的定制化解决方案,如终端潜力估算、市场销售策略等。

联系我们

产品/业务咨询

请联系:contact@pharbers.com

或致电:010-84244216

公司地址

北京市朝阳区东直门外斜街小关56号四层

上海市虹口区星荟中心1座603单元