英维克25年财报解读:业绩突破60亿大关,利润小幅上涨,26Q1短期承压

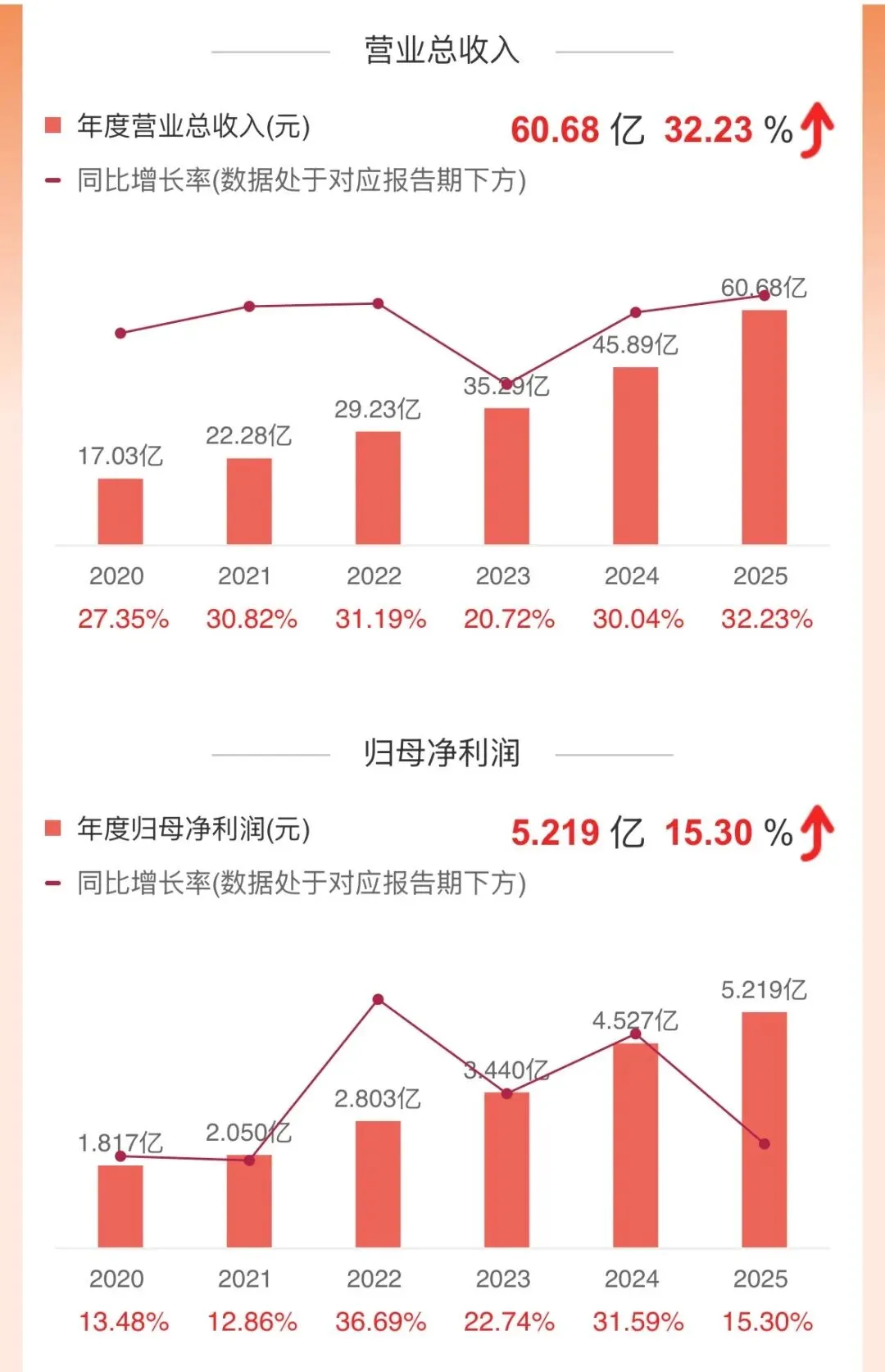

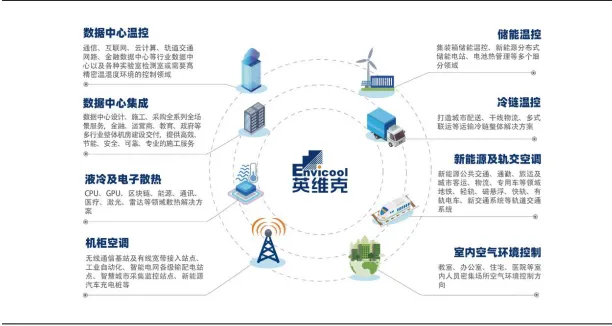

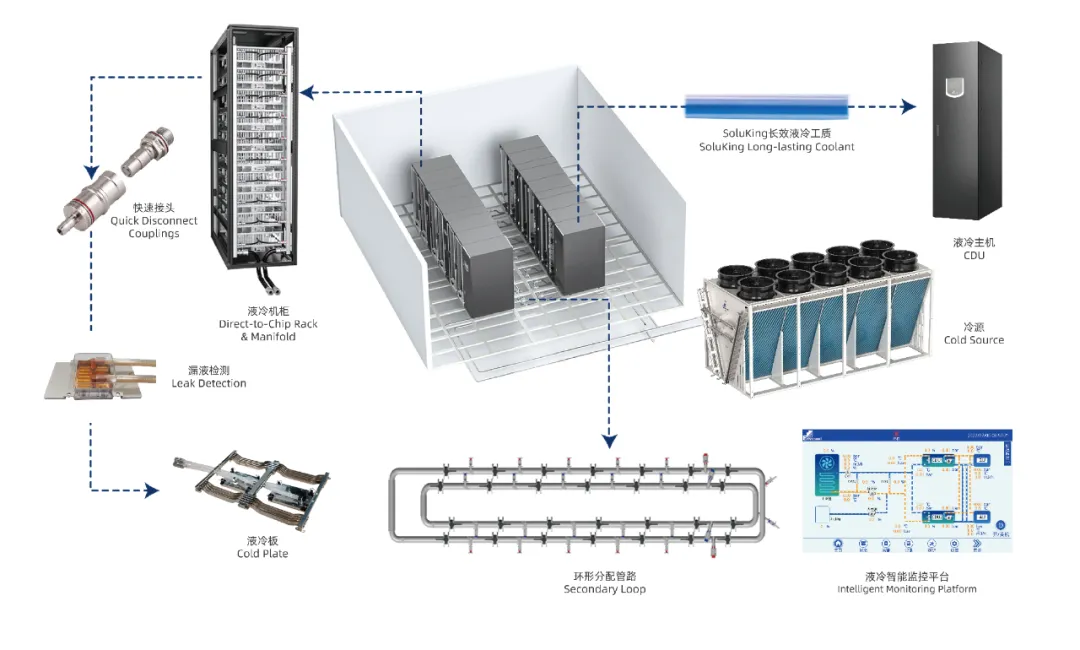

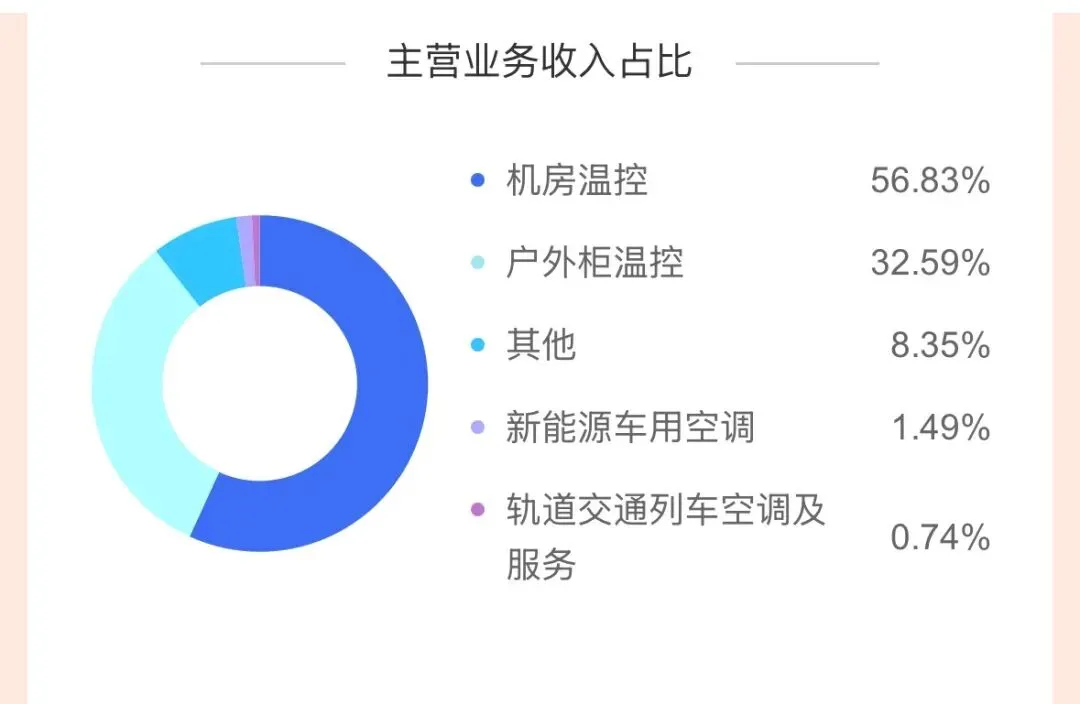

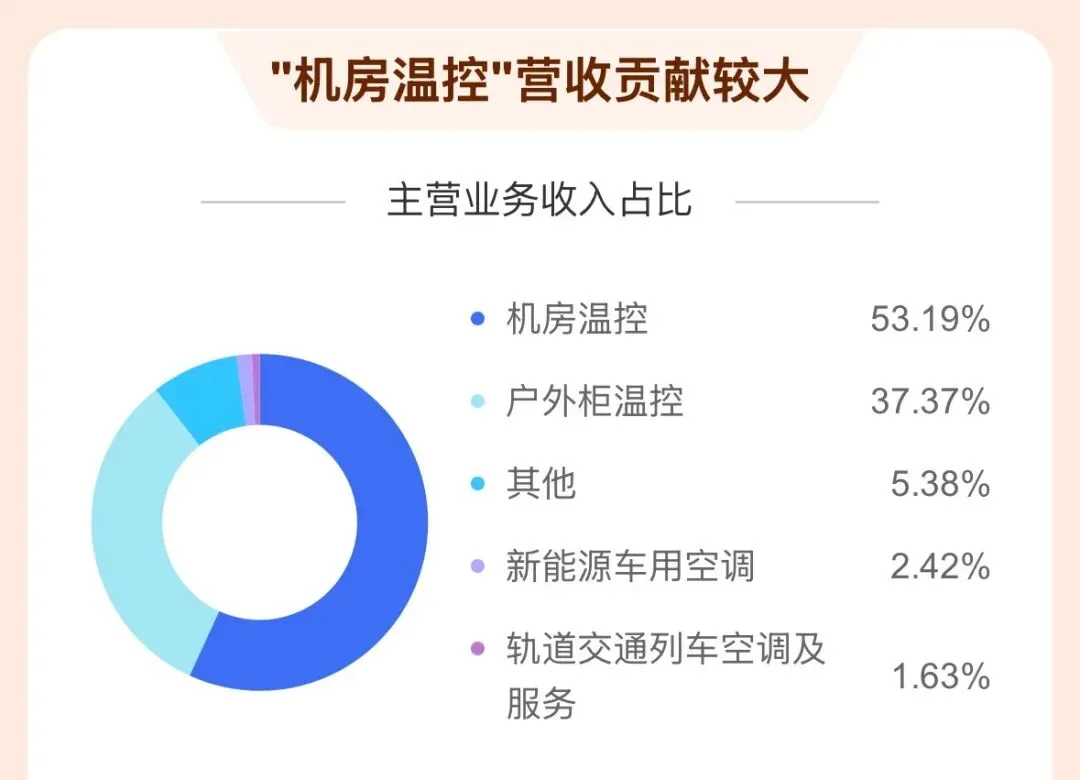

英维克是业内领先的精密温控节能解决方案和产品提供商,致力于为数据中心/智算中心、算力设备、电化学储能 系统、通信网络、等领域提供设备散热解决方案及精密环境控制解决方案,为地铁、多种电动商用车等领域提供相关车用的空调、冷机等产品及服务。英维克2025年年报,公司营业收入为60.68亿元,同比上升32.2%,归母净利润为5.22亿元,同比上升15.3%;扣非归母净利润为5.04亿元,同比上升17.2%。其中第四季度,公司营业收入为20.42亿元,同比上升18.9%;归母净利润为1.23亿元,同比上升23.0%。从英维克历年的财报情况来看,英维克2025年的业绩总体呈现稳定上升,保持年均30%作用的营收增长幅度,利润率方面增幅15.3%,对比前三年的利润增幅情况来看,表现不佳,但是2025英维克的研发+投产支出较大,属于正常情况。 02.零氪详解:英维克财报后的真实液冷产品线营收情况 首先结合英维克官方财报披露口径,英维克主营业务严格划分为机房温控、户外柜(机柜)温控,轨道温控,客车空调,电力电子温控五大核心赛道。空调客车和轨道温控等业务属于交通范围业务,今天报告不做详细解读,重点解读机房温控、户外柜(机柜)温控,电力电子温控的业务情况,并详细介绍该三大业务的产品覆盖情况。机房温控:英维克机房温控节能产品主要针对数据中心/智算中心、算力设备、通信机房、高精度实验室等领域的房间级专用 温控节能解决方案,用于对设备机房、制造工艺及测试装备、实验室空间等场景的设备散热以及精密温湿度和洁净度的 控制调节。数据中心风冷,数据中心液冷,服务器液冷整机柜配件(机柜,液冷板,manifold,UQD,CDU),液冷测试设备产品属于该业务范畴。机柜温控节能产品:英维克的机柜温控节能产品主要针对无线通信基站、储能电站、智能电网各级输配电设备柜、电动汽车充电桩、无人 机机场等户外机柜或集装箱的应用场合提供温控解决方案,以及用于智能制造设备的机柜温控产品。电力电子散热:服务器芯片,半导体,功率器件散热产品业务。冷板,UQD,CDU长效液冷工质、漏液检测等产品也属于该业务范畴。从营收结构来看,英维克2025主营业务收入来源高度聚焦。机房温控业务以 56.83% 的收入占比稳居公司第一大核心主业,是公司最核心的收入基本盘。户外柜温控业务占比 32.59%,为公司第二大收入来源,主要覆盖储能、通信领域温控需求,业绩增长稳健,充当营收压舱石;其余业务占比均相对有限,其中其他业务占比 8.35%。整体形成 “数据中心算力温控 + 储能通信户外温控” 双主业驱动、传统业务持续收缩、高增长新业务快速扩容的营收格局。英维克25和24行业收入对比(上为25年,下为24年)从数据中心和液冷的角度来看,英维克2025年和2024的业务一直是以机房温控为主,占比均超出50%,虽然占比比例对比增加不大,但是营收基数不一,25年业绩为60亿,24年为45亿,按照比例来算25和24年英维克的数据中心业务业绩分别达34.09亿和23.89亿,25同比收入增加10亿。从以上数据可以看出英维克在2025年是有真实在数据中心温控产品上的业绩大增,而且2025年数据中心从风冷转为液冷,英维克的液冷产品业务收入应该是增长较大,应该初步符合行业预期。从英维克 2025 年年度报告披露信息及官方已验证产业链落地情况来看,公司数据中心业务已形成国内基本盘稳固深耕、北美高端市场精准突破的全球化客户格局,两大区域市场客户结构、供货产品、盈利特征差异显著。国内市场作为公司数据中心业务的营收基本盘,客户体系覆盖全面,已深度绑定国内全部头部算力主体:互联网云厂商涵盖腾讯、阿里巴巴、字节跳动、百度;第三方 IDC 运营商包含秦淮数据、万国数据、数据港、世纪互联;同时全面覆盖中国移动、中国电信、中国联通三大通信运营商。公司可为国内客户提供从传统机房风冷精密空调、间接蒸发冷却节能设备,到冷板、CDU、液冷机柜、整体集成方案的全链条液冷产品,在腾讯、阿里核心液冷项目均占据领先市场份额,截至 2025 年末国内液冷累计交付规模达 1.2GW。北美市场作为公司高毛利增长第二曲线,已完成全球顶级算力巨头供应链核心突破,所有客户均通过官方流程资质认证、具备明确产品落地进展:纳入英伟达 MGX 全球液冷官方生态,供货专属快接头、CDU两大核心部件,2025年英维克的快接头已经小批量交付给英伟达生态客户,CDU有望在2026年小批量出货。斩获谷歌北美超算中心2MWCDU 项目订单份额,拿到谷歌CDUR-AVL认证,是国内唯一认证厂商,审厂已通过,2026开始小批量交付谷歌。北美业务主打高附加值液冷核心部件出海,整体业务毛利率高达52.6%,显著优于国内市场。2025年从财报情况反馈,英维克的海外业务进展平稳,但未超出预期,目前已完成头部客户资质卡位,2026 年有望迎来规模化放量,成为公司未来业绩增长核心弹性。英维克公布2025年财报后,也同步更新第一季度财报情况。英维克2026 年开年一季度呈现营收仍增、盈利大幅短期承压的特征:一季度实现营业收入11.75 亿元,同比增长26.03%,主业增长仍在延续;但归母净利润仅866 万元,同比大幅下滑81.97%,扣非净利润539 万元,同比下滑87.10%,毛利率同比下降2.16 个百分点,经营现金流净额为 -3.86 亿元 。利润大幅承压主要源于液冷与海外业务扩张期费用集中、泰国、美国工厂建设与国内订单扩产建设,研发与销售持续高投入、项目交付与收入确认节奏错配,属于典型的高景气赛道扩张期阶段性财务阵痛,并非主业逻辑与竞争力恶化,后续随大规模交付与季度节奏修复,业绩将快速逐步回归正轨。2025 全年业绩稳增,数据中心与液冷成为核心增长引擎英维克 2025 年整体营收与利润保持稳健增长,其中数据中心温控及液冷业务实现实质性大幅增长,无论是营收规模还是业务占比均创历史新高,是公司最确定、最强劲的增长主线,充分验证液冷从试点走向规模化落地,也为行业注入明确信心。- 国内市场份额稳固,液冷交付与客户结构持续优化:国内市场作为基本盘持续强化,公司深度绑定头部云厂商、运营商与 IDC 客户,液冷方案批量交付,项目落地规模领先。在国内 AIDC 智算中心加速建设的背景下,英维克凭借全链条液冷能力,已占据有利卡位,后续增长确定性强。

- 北美市场突破扎实,进展平稳但暂未超预期:北美市场完成英伟达、谷歌等顶级客户认证与准入,客户格局清晰、技术壁垒确立,目前处于小批量供货、逐步起量阶段。整体进展稳健、符合产业节奏,但尚未出现爆发式订单落地,因此表现为平稳突破、未超预期。

- 2026Q1 短期承压,属扩张期正常阶段性现象:2026 年开年一季度盈利下滑、现金流承压,主要源于海内外产能扩建、海外基地投入、研发与销售费用集中计提,是高景气赛道企业扩产能、抢份额、拓海外的典型阶段性压力,并非竞争力弱化,后续将随交付回暖逐步修复。

- 中长期前景明确,液冷加速兑现,行业信心充足:展望后续,国内智算中心(A建设需求全面爆发,叠加海外订单逐步落地放量,英维克液冷业务有望进入加速兑现期。公司基本面扎实、赛道红利明确、客户与产品结构持续优化,中长期成长逻辑稳固,行业信心充足。