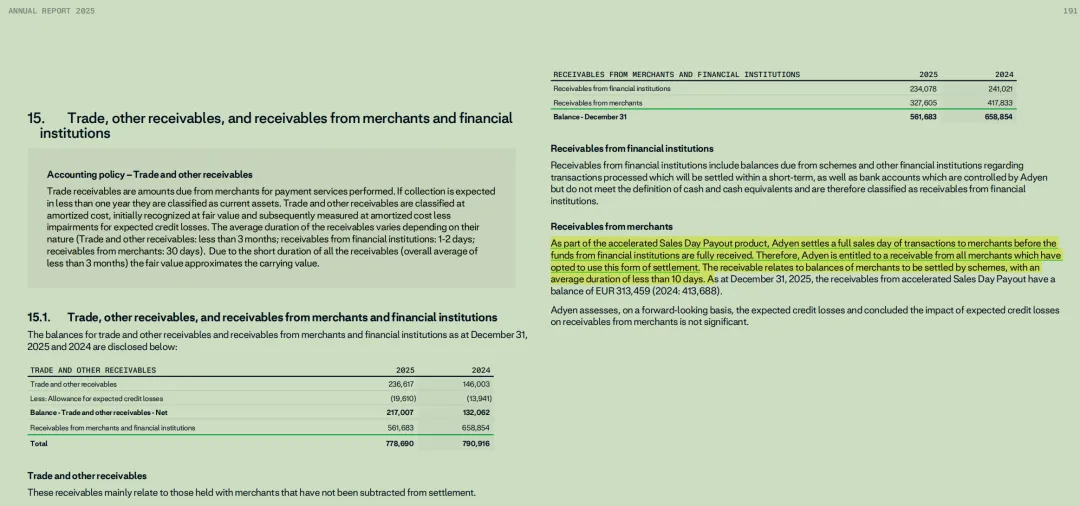

翻译图片里的第一段内容:1年以内能收回的资产,叫流动资产。以及Adyen系统内的结算周期: 金融机构,1~2天收回款项 商户,30天收回款项

Allowance for expected credit losses(坏账准备金)

坏账准备金,2025年比2024年,增长了40%:(19610 - 13941)/ 13941 * 100% = 40.6%

应收款,2025年比2024年,下降了 14.7%:(561683 - 658854)/ 658854 * 100% = -14.7 %

正常逻辑,金融机构比商户靠谱一些,违约概率比较小。仅算商户的应收款, (327605 - 417833) / 417833 * 100% = -21.5%

坏账准备金增加了,为什么应收款确下降了?

猜测:剩下这些应收款对应的商户,违约风险比较高;或者Adyen 预测未来 12 个月全球经济环境恶化、欺诈率上升,它就必须提前多存“保险费”,牺牲一点账面利润(因为计提坏账会扣减利润),也要保证公司在可能到来的行业危机中具备极强的抗风险能力。

这里提到了accelerated sales day payout product,就是之前写过的一篇文章: 财报解读-Adyen 2025新产品CashOut,Adyen垫资,让商户提前拿到金融机构未结算的款项。