一、碳化硅衬底是什么?

碳化硅(化学式SiC),是第三代半导体中最核心的基础材料。打个比方:做芯片就像盖房子,碳化硅衬底就是那座房子的“地基”——地基不牢,房子盖不高;衬底不好,高性能芯片就造不出来。跟传统的硅材料相比,碳化硅有几个碾压级的优势:

更耐高压:碳化硅的击穿电场强度是硅的10倍。同样厚度的材料,碳化硅能扛住的电压是硅的10倍。

更耐高温:碳化硅的热导率是硅的3倍以上。芯片工作产生的热量能更快散出去,系统温度上限从硅的125℃提升到200℃以上。

开关速度更快:碳化硅的电子饱和速度是硅的2倍,开关频率能做到硅器件的5到10倍。

导通损耗更低:同等电压下,碳化硅器件的导通电阻比硅器件低30%到50%,电能在传输过程中的浪费更少。

这些特点让碳化硅特别适合新能源汽车、AI数据中心、光伏储能这类高电压、高功率、高散热要求的场景。但是任何材料都不是完美的,碳化硅同样有明显的短板:

硬得像钻石,加工极其困难。 碳化硅的莫氏硬度高达9.5(钻石是10),是硅的2倍以上。切一刀、磨一下都比硅难得多。目前全球碳化硅晶圆的最高合格率只有70%到80%,而硅晶圆能做到99%以上。

晶体里容易有“杂质”,良率上不去。 碳化硅在晶体生长过程中,容易产生微管、位错等微观缺陷。一颗微管缺陷就可能让整颗芯片报废。这是8英寸、12英寸大尺寸衬底良率难以快速提升的根本原因。

成本还是比硅贵很多。 虽然近两年价格大跌,6英寸碳化硅衬底已降到1800元左右一片,但同尺寸普通半导体硅片(抛光片/外延片)主要集中在200–300元/片。在价格特别敏感的市场,硅基产品仍有竞争力。

中低压领域面临氮化镓的竞争。 在650V以下的消费电子快充、数据中心低压电源等场景,氮化镓凭借更高的开关频率和更低的成本,正在抢占碳化硅的市场。碳化硅的真正优势在650V以上,尤其是1200V以上的高压大功率场景。

本篇文章为个人整理,不能作为投资建议!!!

二、行业现状:

2024年到2025年,碳化硅行业经历了一轮惨烈的价格战。根据摩根士丹利2026年3月发布的研报数据,6英寸和8英寸衬底价格全年下降了30%到40%。连国际老牌巨头Wolfspeed都扛不住——材料部门营收下降29%,公司被迫大幅削减资本支出,预计2026财年资本支出将比2025财年减少90%以上。

这轮价格战的原因是前几年大家都把碳化硅当“风口”,全球疯狂建厂扩产能。据行业估算,2025年全球碳化硅衬底产能预计达400万片,而实际需求只有约250万片,供大于求约150万片。产能跑得比需求快,价格自然崩了。

好消息是,2026年一季度出现了明确的复苏信号:6英寸碳化硅衬底价格大幅反弹,8英寸产品止跌企稳甚至小幅上涨。碳化硅长晶设备龙头晶升股份公开表示,下游客户新增订单明显回暖,行业供需格局显著改善。行业正在走出价格战的“深水区”。

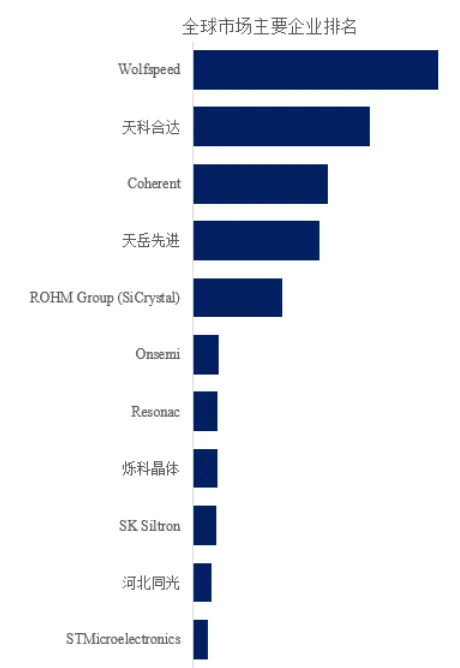

三、竞争格局:中国公司登顶全球第一

2025年是一个历史性的转折点。根据日本权威调研机构富士经济的报告,中国公司天岳先进以27.6%的全球市占率,超越美国Wolfspeed成为碳化硅衬底全球第一。尤其在8英寸产品上,天岳先进以51.3%的市占率遥遥领先——也就是说,全球每卖出两片8英寸碳化硅衬底,就有一片来自这家中国公司。

与此同时,天科合达也在快速追赶。据券商研报统计,天科合达全球市占率约17.1%,与天岳先进合计达34.4%,已经超越Wolfspeed。摩根士丹利在2026年3月的研报中,明确将天岳先进的评级从“等权重”上调至“买入”,理由是“碳化硅衬底领域竞争格局更加清晰”,并预计公司2025年到2027年收入复合年增长率超过40%,毛利率从约19%提升至30%以上。

全球碳化硅单晶衬底市场主要参与企业可划分为三个梯队:

第一梯队:Wolfspeed、天岳先进、天科合达、Coherent、ROHM Group(SiCrystal)等,占据主要市场份额,技术和产能处于领先地位;

第二梯队:Resonac、SK Siltron、Onsemi、烁科晶体等,具有一定市场份额和知名度,积极追随行业领导者;

第三梯队:河北同光、三安光电、晶盛机电等,主要关注区域市场,规模相对较小。

晶盛机电:碳化硅批量订单已落地,特斯拉订单传闻,但600亿市值到底值不值抄底——2026年利润与估值修正

四、短期的核心变量:

过去十几年,硅基IGBT一直是新能源汽车主驱逆变器的绝对主力。但从2025年开始,碳化硅MOSFET迎来了全面替代IGBT增量市场的拐点。这是整个碳化硅行业最核心的底层逻辑变化,原因有四个:

1)衬底价格大幅下降,成本劣势被抹平

根据产业调研数据,8英寸碳化硅衬底价格已降至3000元出头一片,6英寸价格仅1800元左右。在同等电压等级下,碳化硅MOSFET的单颗芯片价格已经与“硅基IGBT+配套二极管”的组合价基本持平。如果进一步考虑碳化硅器件在系统中节省的电感、电容、散热器等周边材料成本,综合成本优势已经非常明显。

2)8英寸挖沟槽工艺成熟,良率大幅提升

8英寸碳化硅晶圆的“挖沟槽”工艺是提升器件性能、降低成本的关键。过去该工艺良率低、设备贵,但近年来国产碳化硅专用刻蚀设备价格持续下降,产能显著提升。据行业信息,主流厂商8英寸碳化硅产线的良率已从2023年的不足40%提升至2025年的60%以上,带动单颗芯片成本进一步下探。

3)性能优势全面碾压

与同等功率等级的硅IGBT模块相比,碳化硅MOSFET模块具有以下量化优势:

芯片面积更小:同等电流下,碳化硅MOSFET芯片面积约为硅IGBT的三分之一到五分之一;

散热更好:碳化硅热导率是硅的3倍,散热系统体积可减少30%到50%;

开关损耗更低:碳化硅MOSFET的开关损耗比硅IGBT低70%到80%;

重量更轻:碳化硅逆变器的功率密度可达硅基方案的2到3倍,同等功率下体积重量减半。

4)行业趋势已经明朗

业内人士普遍认为,未来几年IGBT市场的增速将大幅放缓,新增的市场需求——尤其是800V高压平台的新车型——将几乎全部被碳化硅MOSFET占据。 摩根士丹利研报预测,碳化硅在电动汽车中的渗透率将从2025年的约37%提升至2027年的45%,长期看有望超过50%。

关于12英寸碳化硅短期内不会成为主流。 虽然天岳先进已实现12英寸碳化硅衬底的小批量供货,但12英寸晶圆的加工设备投资巨大,衬底制备难度呈指数级上升,单位成本优势短期内难以体现。主流观点认为,8英寸将是未来5到8年碳化硅功率器件的主力平台。

五、碳化硅产业链全景

上游:原材料与设备

核心原材料

高纯硅粉:纯度≥99.999%,与碳粉高温反应生成SiC晶体

高纯碳粉:提供碳元素,纯度直接影响晶体质量

石墨坩埚:晶体生长容器,需耐2500℃以上高温

氩气:保护气体,防止晶体生长过程中氧化

核心设备

长晶炉:价值量最高的设备,决定晶体缺陷密度。代表厂商:北方华创、晶盛机电、德国PVA TePla

多线切割机:处理碳化硅高硬度。代表厂商:高测股份、日本DISCO

研磨抛光机:控制衬底表面平整度

检测分选设备:筛查微管、位错等致命缺陷

中游:制造环节(技术壁垒最高)

衬底制备(成本占比约46%,产业链咽喉)

导电型衬底:用于功率器件(MOSFET、SBD),占市场主流。代表企业:天岳先进(全球第一,市占率27.6%)、天科合达(约17.1%)、Wolfspeed、Coherent

半绝缘型衬底:用于射频器件(5G/6G基站GaN-on-SiC)

尺寸演进:6英寸(主流,约1800元/片)→ 8英寸(降本核心,约3000元/片)→ 12英寸(前瞻布局)

外延生长(成本占比约23%)

SiC同质外延:在导电型衬底上生长SiC外延层,用于MOSFET

GaN异质外延:在半绝缘型衬底上生长氮化镓,用于射频器件

核心设备:CVD外延炉,代表厂商北方华创、中微公司

器件制造(成本占比约20%)

SiC SBD(肖特基二极管):结构简单,最先量产普及

SiC MOSFET:正全面替代硅基IGBT增量市场

下游:终端应用市场

新能源汽车(最大市场,份额超77%)

主驱逆变器:800V平台标配,碳化硅MOSFET替代IGBT

车载充电机(OBC):提升充电效率

DC-DC转换器:高压转低压

渗透率趋势:2025年约37% → 2027年预计45%以上【摩根士丹利研报】

AI算力与数据中心(最大想象空间)

AI芯片中介层:替代硅中介层,热导率是硅3倍,破解英伟达Rubin平台千W级功耗散热难题

800V高压直流电源:省铜缆、提效率

技术难点:TTV需控制在1μm以内,翘曲控制是关键卡点【摩根士丹利研报】

光伏与储能(稳定基本盘)

光伏逆变器:华为200kW逆变器采用全碳化硅方案,效率达99.1%

储能变流器(PCS):双向充放电

AR/AI眼镜(光学跨界增量)

光波导镜片:碳化硅折射率2.6+,单层实现80°+视场角,厚度仅0.55mm

当前瓶颈:MicroLED光源技术尚未成熟,非碳化硅本身问题【摩根士丹利研报】

大功率充电桩

充电模块支持800V快充,2027年中国规划建成10万台大功率充电桩

通信射频

5G-A/6G基站GaN-on-SiC射频功率放大器

六、碳化硅底村的供需关系

碳化硅衬底行业正在经历一场剧烈的供需格局切换:

2025年:严重供过于求,全球产能400万片,需求仅250万片,产能过剩约150万片,价格暴跌40%以上;

2027年:供需趋向平衡,新能源汽车渗透率提升消化部分产能,8英寸产品成为主流;

2030年:出现结构性短缺,AI封装、AR眼镜等新兴需求爆发,等效6英寸需求量或达1676万片,而当前产能仅300-400万片。

从严重过剩到结构性短缺,中间的变量就是三个新兴应用——AI芯片中介层、AR眼镜光波导、AI数据中心电源——从“纸上故事”变成“真实订单”。

6.1、供给端:

6.1.1、 2025年全球总产能

据行业机构预测,2025年全球碳化硅衬底年产能预计达到400万片(等效6英寸)。这一数字由以下主要来源构成:

中国军团产能井喷:

天岳先进:2025年碳化硅衬底生产量达69.04万片,同比增长68.31%,销售量63.33万片;

天科合达:与天岳先进体量接近,二者合计占据全球约34.4%市场份额;

晶盛机电:国内规划90万片产能,其中30万片已于2025年达产,剩余60万片将根据市场需求布局;马来西亚槟城规划24万片产能,预计2027年初投产;

三安光电:已具备16000片/月的6英寸碳化硅配套产能(年化约19万片);重庆三安的8英寸生产线已于2025年3月投产,当前产能500片/周,计划逐步提升至每周1万片(年化约52万片)。

海外厂商产能:

Wolfspeed:曾计划2025年总产能提升至100万片/年,但因经营恶化大幅收缩。2026年1月,Wolfspeed预计2026财年资本支出将低于3亿美元,与2025财年相比减少90%以上【摩根士丹利研报】。2025年6月,Wolfspeed向美国德州南区破产法院申请第11章破产保护;

Coherent:放弃8英寸以下衬底业务,聚焦8英寸“零微管”技术,产品溢价超50%。

8英寸产能进展:

2025年全球8英寸碳化硅衬底产能约15万片/年,但设备投资成本是6英寸的3倍,中小企业望而却步。晶盛机电判断6英寸为过渡技术,其所有长晶炉及切磨抛设备均为8寸向下兼容6寸,是国内大衬底厂中唯一全部以8寸为主的企业。

6.1.2 产能利用率:实际供给远低于名义产能

虽然名义产能达到400万片,但实际有效供给量远低于这个数字,原因有三:

第一,良率差距显著。 天岳先进、天科合达等国内企业6英寸衬底良率仅约65%,而Wolfspeed达85%。这意味着同样标称产能,实际有效产出打了近七折。

第二,设备闲置严重。 一位山东天岳的前员工透露,2025年公司产能利用率实际上只有50%-60%,大量长晶炉处于闲置状态。

第三,8英寸良率更低。 全球8英寸衬底的平均良率仍不足60%,远低于6英寸成熟水平。用晶盛机电内部人员的说法,当前行业现状是“造的越多,亏得越多”。

6.1.3 2026-2027年扩产计划

天岳先进:募资重点投向8英寸及更大尺寸衬底产能扩张,计划将8英寸产能占比从不足15%提升至40%;

晶盛机电:国内60万片新增产能全部为8英寸,马来西亚24万片产能2027年初投产;

三安光电:投资160亿元建设碳化硅IDM产线,目标2026年实现衬底-外延-器件全链条成本下降40%;

英飞凌:投资约500亿元在马来西亚扩建8英寸碳化硅器件产线,拉动衬底需求。

综上,2025年全球碳化硅衬底名义产能约400万片(等效6英寸),实际有效产出约250-300万片。2027年预计总名义产能将增至600万片以上。

6.2、需求端:

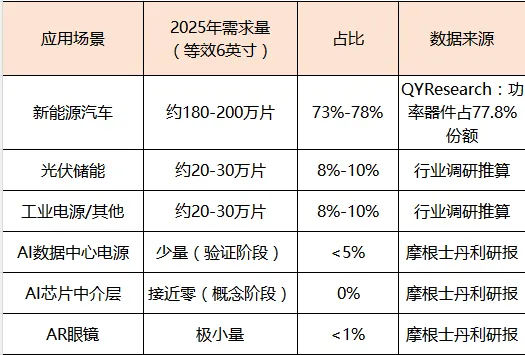

6.2.1 2025年全球总需求

据行业机构预测,2025年全球碳化硅衬底市场需求约为250万片(等效6英寸)。

这250万片需求由以下场景构成:

6.2.2、供需缺口:严重过剩

2025年:名义产能400万片,需求250万片,供需缺口约150万片,产能过剩率高达37.5%。正是这150万片的过剩产能,直接导致了2024-2025年的价格雪崩——6英寸衬底价格全年下降30%-40%【摩根士丹利研报】,部分报价已逼近生产商的成本线。天岳先进的碳化硅衬底单片价格从2024年的4080元/片降至2304元/片,跌幅高达56%。

6.2.3、2027年供需展望:趋向平衡

随着新能源汽车渗透率从2025年的37%提升至2027年的45%【摩根士丹利研报】,以及AI数据中心碳化硅器件开始小规模放量(摩根士丹利预计“更有可能在2027年实现量产”),行业普遍预计到2027年供需将趋向平衡。

晶盛机电在交流中表示,根据客户反馈,大规模上量预计在2026年底到2027年初。中国某头部大厂生产负责人也表示,预计从2026年至2027年开始,现在的6英寸产品都将被8英寸产品替代。

6.3、2030年需求全景测算

行业推演显示,若台积电CoWoS封装自2028年起以35%复合增长率扩张,且碳化硅替代率达到70%,至2030年全球12英寸碳化硅衬底需求将超230万片,等效6英寸衬底920万片。而2025年全球6英寸等效产能仅300万片,供需缺口显著。

五矿证券更进一步测算,仅AI芯片中介层一个环节,到2030年对碳化硅衬底的需求量就可能达到约620万片(等效6英寸)。如果基板层和热沉材料也全面采用碳化硅,总需求量有望达到约3000万片。

供需对比一目了然:

本篇文章为个人整理,不能作为投资建议!!!

七、风险提示(投资前必看)

1)价格战可能并未真正结束。 摩根士丹利研报将“行业同行可能在定价上更激进,到2026年价格再下降40%”列为首要下行风险。

2)AI封装和AR眼镜都还在早期。 这两个热门方向目前主要是“预期”,距离大规模量产还有距离。摩根士丹利预计AI数据中心碳化硅放量“更有可能在2027年实现”。

3)技术路线变更风险。 在AI芯片封装领域,台积电也在探索有机RDL等替代方案。如果碳化硅成本降不下来,可能被绕开。

4)良率是硬门槛。 目前8英寸碳化硅衬底全球平均良率仍不足60%,远低于硅晶圆。

5)宏观经济影响新能源汽车销量。 如果经济放缓导致电动车需求骤降,即使渗透率上升,总量收缩也会影响行业需求。

6)贸易政策不确定性。 QYResearch报告特别提示,全球贸易紧张局势可能扰乱供应链、增加成本。

能看到这里的都是对碳化硅投资的真爱,需要我进一步分析天岳先进这家公司的可以在留言区留言!!!