所谓内生增长,是肉眼可见的业绩成长,而不是K线短期的涨跌,看谁涨的好买谁,而更应该去注重企业的质量,公司的基本面,业绩成长空间和估值。

投资不能只考虑进攻,不考虑公司的防守估值。

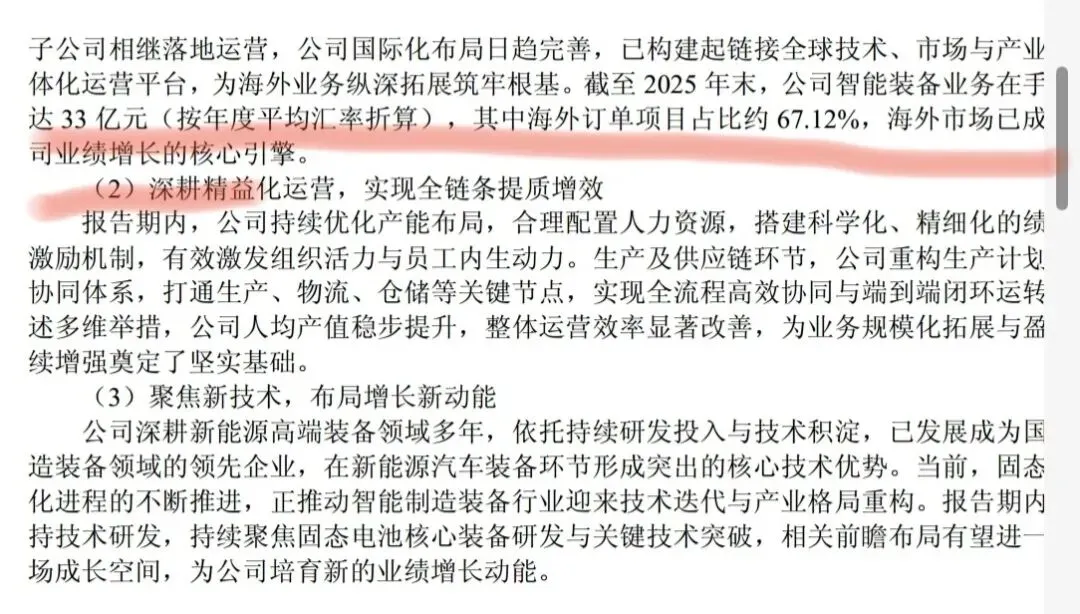

比如,上面财报公布的公开数据,在手设备订单有33亿,国外占比达67%,国外毛利40%+,国内20%+,业绩贡献连续三年高速增长,这个算不算企业的内生增长以及确定性?

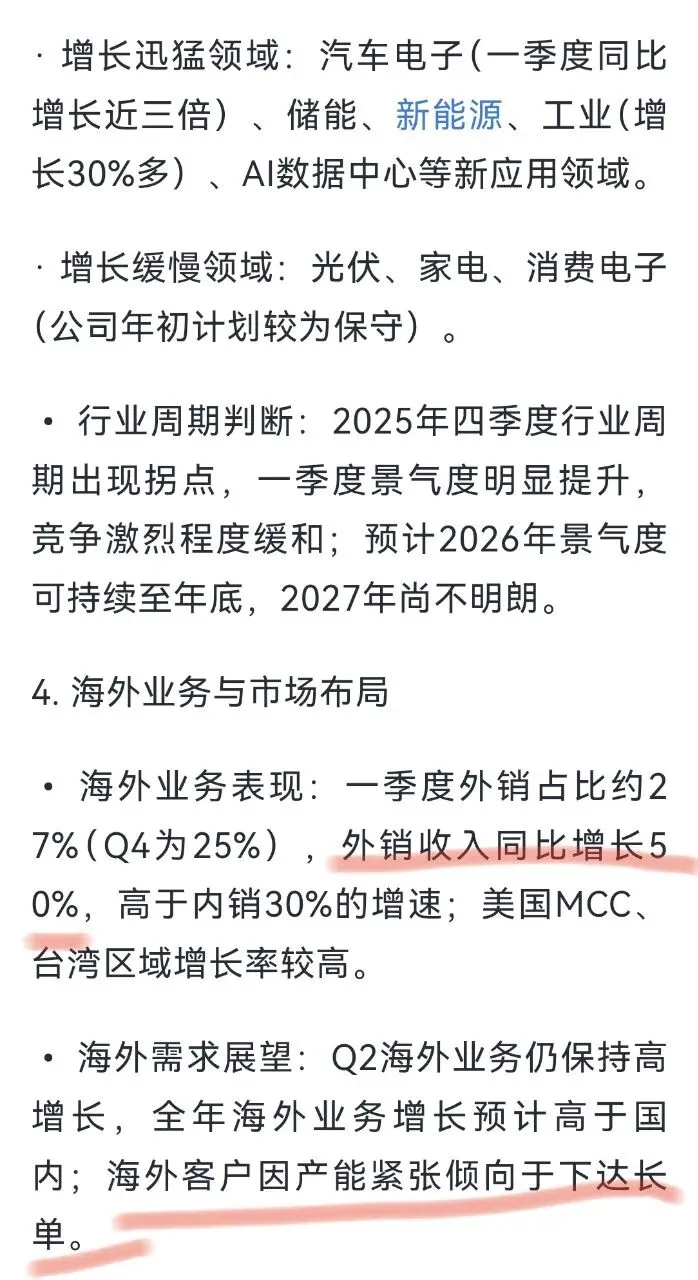

这再看某功率半导体的调研纪要,国外客户已经先知先觉担心产能紧张,下达的是整年的单,这算不算行业趋势?算不算确定性?

现在光模块需求大爆发,光模块一般不会独立存在的,它会带动周边相关电器配件的同步增长,只是会之后3-6个月,现在功率器件已经处于紧平衡状态,从紧平衡走向短缺只要在某个时间点,我们耐心等待这个行业趋势,这就是前瞻性投资。

液态锂电易燃易爆,如果停在地下车库,一般着火,后果不堪设想。所以,半固态的出现虽然各指标没有十分碾压,但在安全性上是绝对碾压的,安全对于人来说是第一重要的。

你有钱了,一辆车在乎多了两三万吗?电池不会爆炸,阻燃效果很好。

全固态没出来之前,半固态会高速成长,这就是行业趋势!

记住,股票不是见谁长得好就买谁,投资是要讲底线原则的,先保证不亏/少亏,才考虑赚钱。

现在涨的好的,多数可能都是情绪,我们尽可能去赚内生增长的钱,行业趋势兑现的钱,去守一份相对的确定性。