中投顾问诚意出品点上方蓝字关注

1.1 全球钠离子电池发展态势

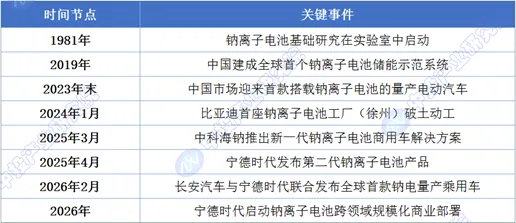

钠离子电池的发展历程可追溯至20世纪80年代。早在1981年,钠离子电池的基础研究便已在实验室中启动,与锂离子电池的研发几乎同步起步。然而,两者的商业化路径却出现了显著分野。锂离子电池于1990年代率先进入商用领域,1996年日本市场便出现首款搭载锂电池的电动汽车;而钠离子电池的产业化进程慢了整整二十余年——2019年中国建成全球首个钠离子电池储能示范系统,2023年末中国市场才迎来首款搭载钠离子电池的量产电动汽车。

据国际能源署(IEA)2026年2月发布的专题分析报告,截至2025年,全球钠离子电池产量仅占锂离子电池的不足1%,产业规模差距悬殊,但近年来钠离子电池领域的技术突破与资本涌入正在重塑行业格局,2026年有望成为该技术规模化发展的关键转折点。

近两年,钠离子电池技术呈现明显的代际跃迁态势。全球最大电池制造商宁德时代于2025年4月发布第二代钠离子电池产品,并明确宣布将于2026年启动跨领域规模化商业部署;作为全球第二大电池企业,比亚迪于2024年1月在徐州破土动工建设其首座钠离子电池工厂,产品将覆盖电动汽车、电网级储能及工业应用等多元场景;中国钠离子电池先驱企业中科海钠亦于2025年3月推出面向商用车市场的新一代钠离子电池解决方案。

技术指标的提升尤为显著,最新一代钠离子电池可在零下40摄氏度的极端低温环境下保持约90%的额定容量,同时具备在70摄氏度高温下稳定运行的能力,这一宽温域适应性为钠离子电池在高寒地区及极端气候条件下的储能应用开辟了广阔空间。

从驱动逻辑来看,全球钠离子电池产业化进程骤然提速,首要驱动力源于对锂资源价格剧烈波动的风险对冲需求。回溯近年锂价走势,2022年锂盐价格一度攀升至历史高位,此后虽大幅回落约70%,但过去一年内又出现翻倍式反弹,锂价的剧烈震荡严重影响动力电池及储能系统的成本稳定性。

图表:全球钠离子电池发展历程关键节点

数据来源:数字储能网、国际能源署(IEA)、中投产业研究院整理

1.2 中国钠离子电池市场核心数据

中投产业研究院指出,中国钠离子电池产业在2025年实现了从实验室向商业化导入期的关键跨越。据行业统计数据显示,截至2025年,中国钠电产业年度出货量突破3.7GWh,这一规模大约能为数十万台电动两轮车或上万户家庭储能系统提供动力,标志着产业链从实验室正式迈入了商业化导入期。鑫椤钠电发布的统计数据进一步显示,2025年中国钠离子电池产量达到3.45GWh,相比2024年的1.76GWh接近翻倍。

在产能建设方面,中国钠离子电池产业正在经历快速的规模扩张。据中科海钠总经理李树军在2026全球钠电产业生态大会上披露的数据,2026年中国钠电池总产能预计突破八十吉瓦时(80GWh),头部企业单条产线设计产能已达十吉瓦时级别。宁德时代规划2026年钠电池产能达16GWh;比亚迪全球首条量产线已在青海投产(2025年7月);四川星空钠电计划总投资115亿元打造钠电全产业链,3GWh PACK集成产线已投产,7.5GWh电芯生产线预计2026年底建成。

在成本方面,钠离子电池的价格竞争力正在快速提升。中科海钠总经理李树军透露,2026年第一季度,钠电池电芯成本已降至0.35至0.40元/Wh,与磷酸铁锂电池的单位成本差距收窄至0.10至0.15元,价格收敛趋势明显。推动成本下降的因素主要体现在三方面:一是资源基础坚实,钠在地壳中储量为锂的400至1200倍,原材料成本仅为锂的二十分之一;二是制造工艺持续优化,正负极集流体全面采用铝箔替代铜箔,直接降低约15%的材料成本;三是产业规模快速扩张。

在商业化应用方面,钠离子电池正从多领域加速渗透。2026年2月5日,长安汽车与宁德时代联合发布全球首款钠电量产乘用车,搭载宁德时代“钠新”电池,电芯能量密度达175Wh/kg,配合第三代CTP技术,纯电续航超400公里;阿维塔、深蓝、启源等长安旗下品牌将陆续搭载该电池,计划于2026年第二季度(年中)上市。

在储能领域,宁德时代在2026年4月第十四届储能国际峰会暨展览会上首次展出储能钠离子电池,循环寿命超15000次,容量达300+Ah,能量转换效率97%,可覆盖2小时到8小时的大型储能以及AIDC储能应用场景,2026年内将实现商业化落地。在重卡领域,中科海纳已实现钠电重卡商业化,2026年将交付约200台,在谈储能订单500MWh以上。

图表:2024-2026年中国钠离子电池市场核心数据

数据来源:经济观察报、鑫椤钠电、中科海钠、中投产业研究院整理

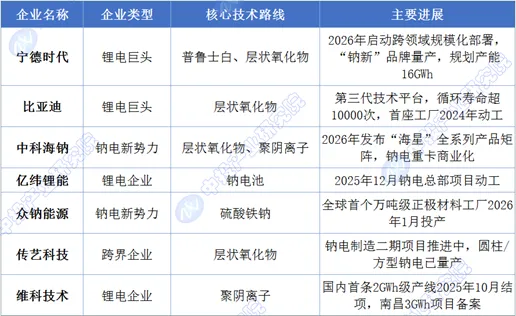

1.3 钠离子电池企业竞争格局与布局动态

中投产业研究院指出,中国钠离子电池行业的竞争格局呈现“头部主导、新兴突围、区域集聚”的鲜明态势,宁德时代、比亚迪、中科海钠三大龙头凭借产能与技术优势占据市场主导,新兴企业通过细分领域寻求突围。

在企业类型上,行业已形成两条并行的竞争主线:一条是以宁德时代、比亚迪为代表的传统锂电巨头,依托其在电池制造、供应链管理和市场渠道方面的深厚积累,快速切入钠电赛道,以规模优势定义应用场景与市场格局;另一条是以中科海钠、众钠能源等为代表的钠电“新势力”,聚焦核心材料创新与差异化技术路线,寻求在细分领域的突破。

在头部企业布局方面,宁德时代作为行业绝对龙头,在钠离子电池领域持续发力。2021年宁德时代发布第一代钠离子电池,2025年推出第二代钠离子电池产品并创立“钠新”品牌,宣布2026年将启动跨领域规模化商业部署。2025年12月,宁德时代在供应商大会上透露,公司2026年将在换电、乘用车、商用车、储能等领域大规模应用钠电池,有望形成“钠锂双星闪耀”的新趋势。

比亚迪在钠电池领域进入第三代技术平台开发阶段,其钠电池最大循环寿命突破10000次,充电速度最快可达5分钟充满,在业内处于领先地位;2026年1月,比亚迪已发布首款量产钠离子电池平衡重叉车,电池质保挑战10年大关。

中科海钠作为中国钠离子电池领域的先驱企业,早在2017年就率先将钠离子电池应用于电动自行车、电动汽车和储能电站等领域。2026年3月31日,中科海钠发布覆盖启动、储能、动力三大场景的“海星”系列全产品矩阵,其钠离子电芯工作温区为零下40℃至60℃,快充循环寿命超8000次,支持零下40℃一键启动。在重卡领域,中科海钠钠电重卡在手订单已有数百台,2026年将交付约200台。

图表:中国钠离子电池主要企业布局汇总

数据来源:数字储能网、经济观察报、科创板日报、公开资料整理、中投产业研究院整理

END

原创声明:本文版权为深圳市中投顾问股份有限公司所有,如需转载,来源请注明“中投顾问”。

更多本行业研究内容请点击《2026-2030年钠离子电池行业分析报告》跳转阅读,或联系 客服

客服

COOPERATIVE CONTACT

合作联系

电话

400 008 1522

0755-82571522

邮箱

faxingbu@ocn.com.cn

中投顾问,中国领先的产业研究和战略咨询机构!

中投顾问成立20多年来,一直聚焦在“产业”领域,专注于产业研究、产业规划、产业招商及产业投资咨询服务。

是国内唯一一家既有深厚的产业研究背景,又只专注于产业投资与产业发展服务的专业公司。

中投顾问长期跟踪22个重点行业、81个细分行业,在全国首发超过500份新领域行业研究报告,每年发布和更新超过1000份各行业研究报告。

中投顾问构建了产业发展五力模型(即政策-企业-资本-技术-用户)创新“市场机会矩阵”、“投资决策矩阵”和“投资时机曲线”等研究工具。

自建“中投产业大数据”,并覆盖指标达到150万多个,数据累计1.5亿量级。

累计服务客户20万家,中国企业500强80%以上都是我们研究产品用户。