内容摘要

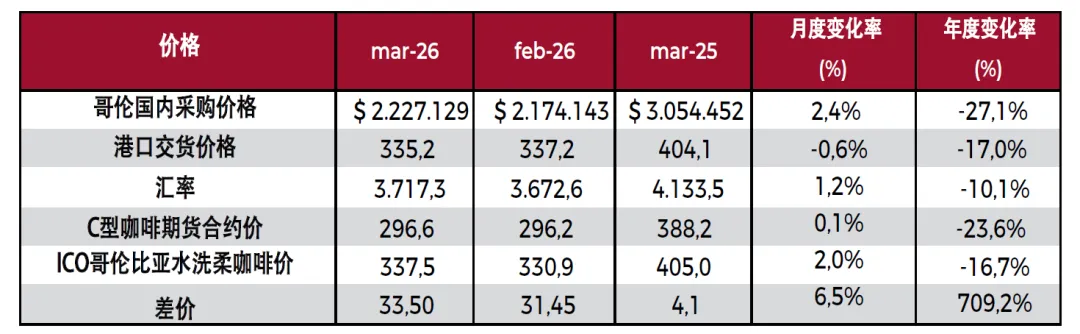

3月,哥伦比亚国内咖啡平均采购价格为2,227,129比索(599美元)/担(125kg干羊皮纸咖啡),环比上涨2.4%,同比下降27.1%。

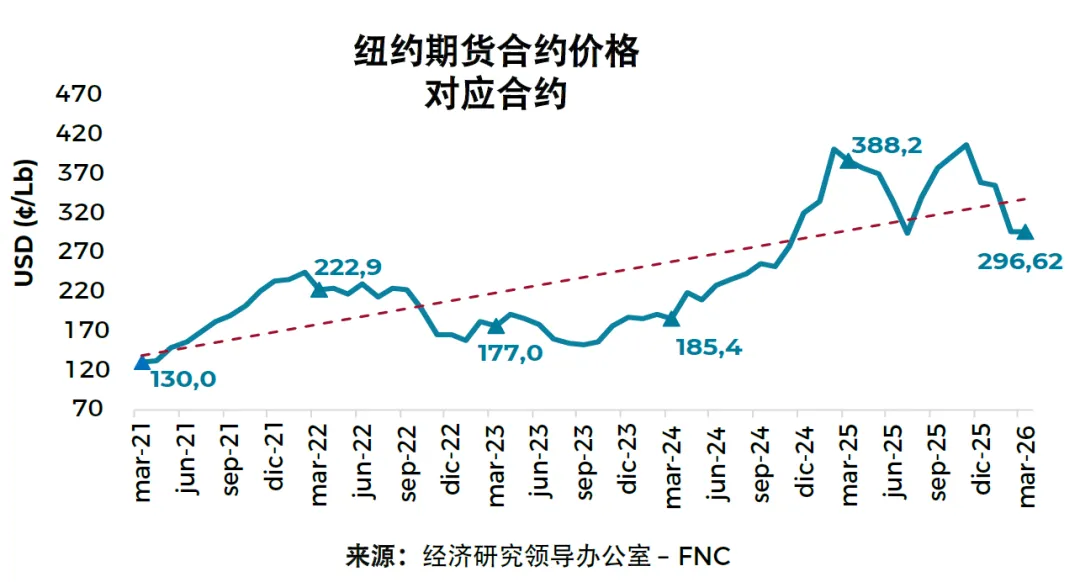

3月,纽约期货合约价的平均价格收于每296.6美分,较2025年3月下降23.6%,较2月份上涨0.1%。

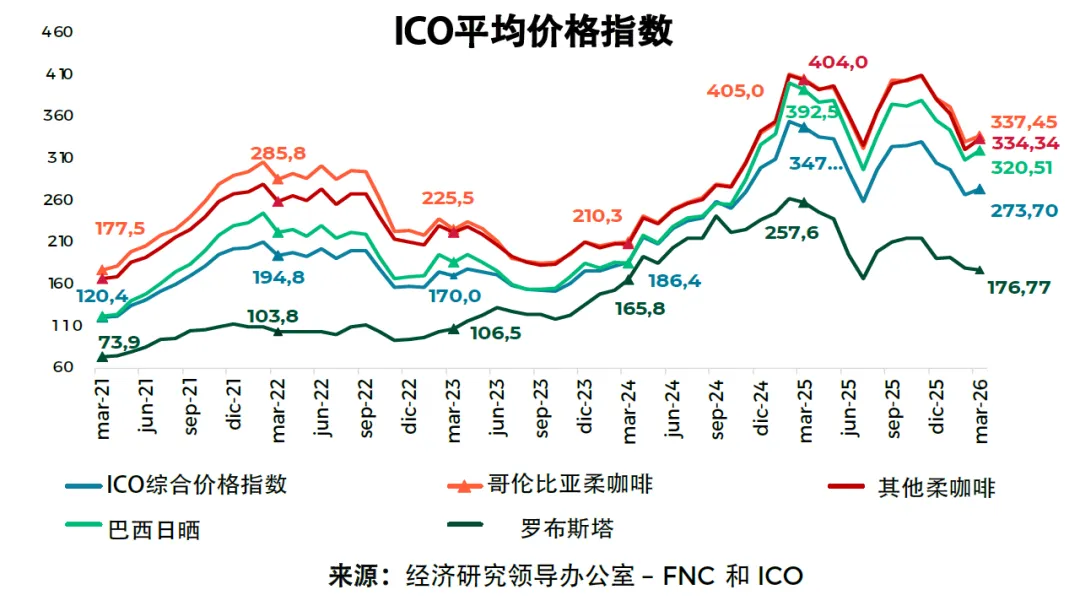

根据国际咖啡组织(ICO)的数据,3月份ICO综合价格指数为每磅273.70美分,较2月份上涨2.3%。所有阿拉比卡咖啡均呈现上涨趋势,其中哥伦比亚柔咖啡价格上涨2.0%。

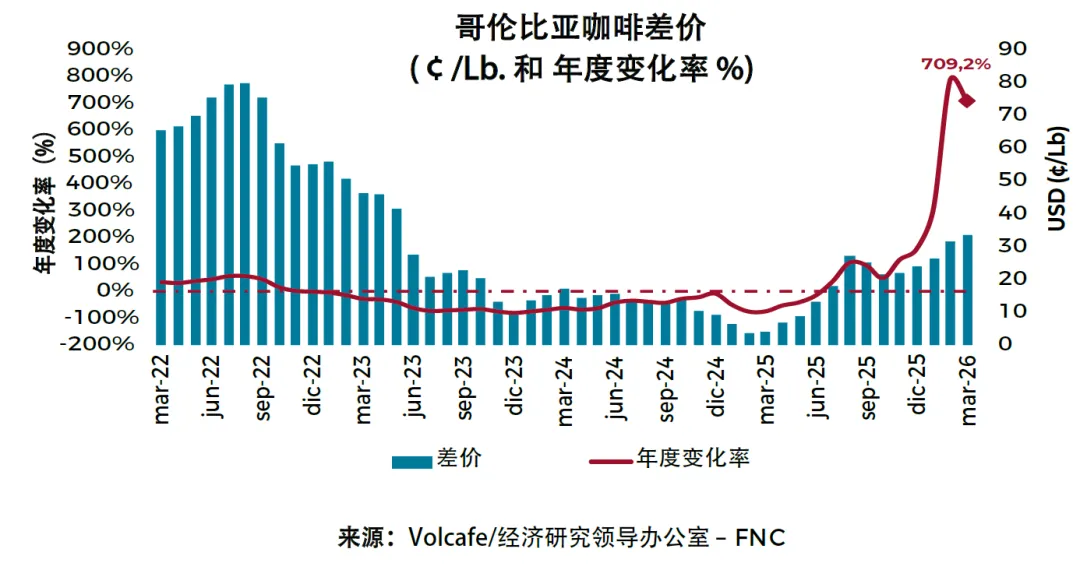

3月,哥伦比亚咖啡基准价差平均为每磅33.50美分,环比上涨6.5%,约为2025年3月(每磅4.1美分)的八倍。

3月,哥伦比亚比索兑美元汇率(TRM)平均收于3,717.31比索/1美元,较2025年3月下降10.1%,较2月上涨1.22%。值得注意的是,这是今年以来哥伦比亚比索兑美元汇率首次突破3,700大关。

3月,美国消费者价格指数(CPI)经季节性调整后环比上涨0.9%,同比上涨3.3%。值得注意的是,自2025年9月以来,CPI的年涨幅从未超过3.0%。

3月,哥伦比亚消费者价格指数(CPI)同比上涨5.56%,环比上涨0.78%。月度增长主要归因于住房、水、电、燃气及其他燃料以及食品和非酒精饮料行业的增长。

3月,农业生产者价格指数(PPI)同比上涨4.1%,环比上涨1.0%。另一方面,咖啡制品制造业PPI同比下降8.6%,环比下降2.2%。

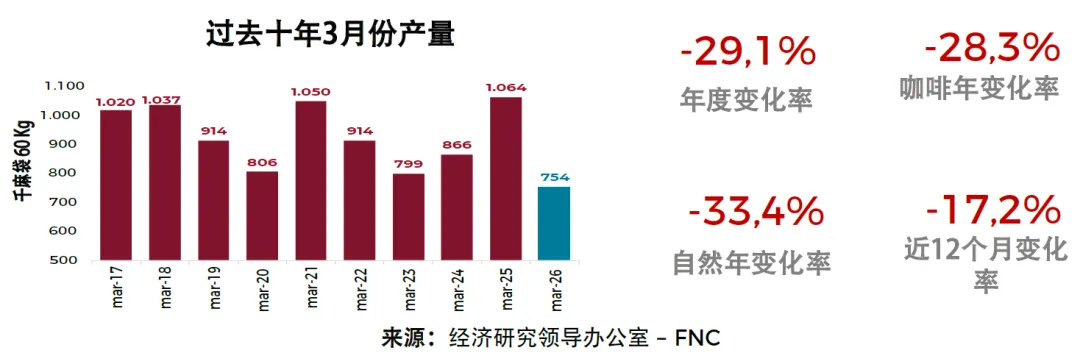

3月,哥伦比亚咖啡产量为75.4万袋,比2025年同期下降29.1%。这是自2013年以来该月产量的最低水平。

3月,哥伦比亚咖啡采收总值为1.1万亿比索,比2025年3月下降42.6%。

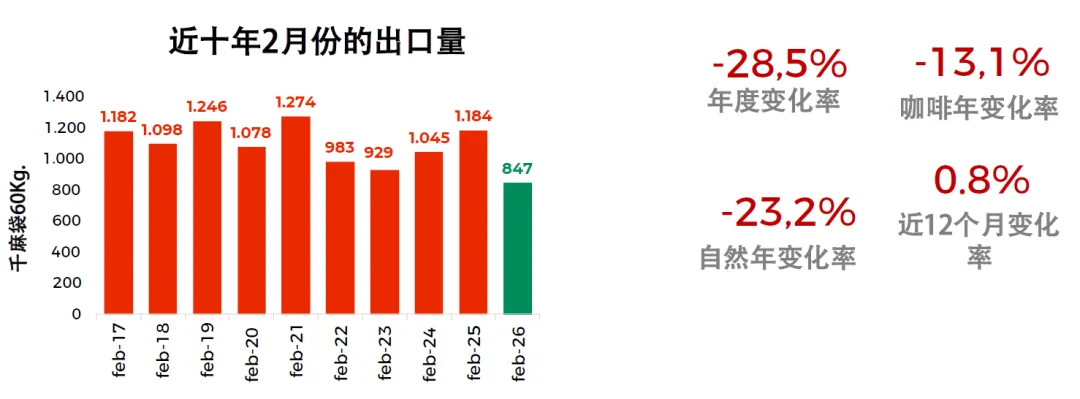

2月,哥伦比亚咖啡出口总量为84.7万袋(每袋60公斤),比2025年同期下降28.5%。这是自2013年以来2月份的最低出口量。

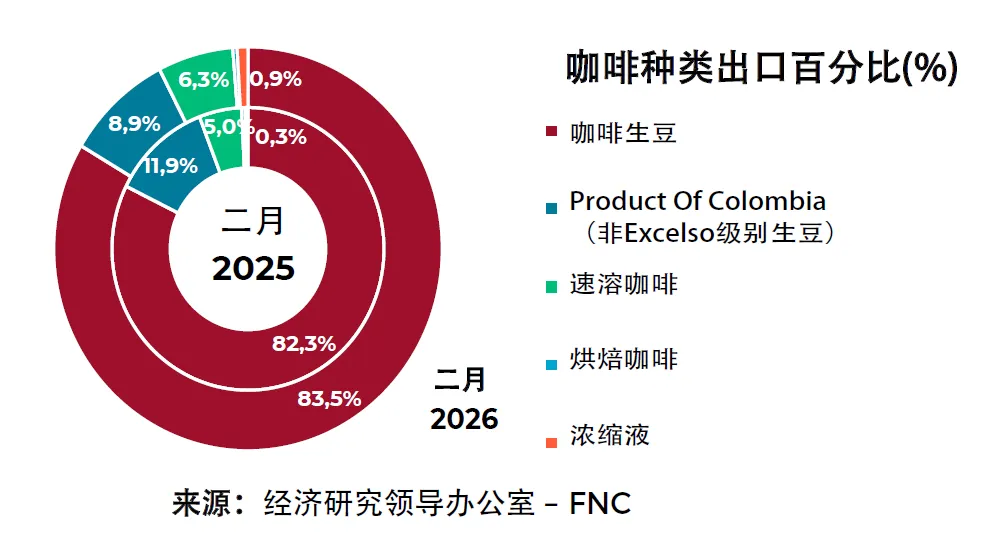

从出口品类来看,Excelso级别生豆仍然是主要出口产品(占83.5%)。

价格

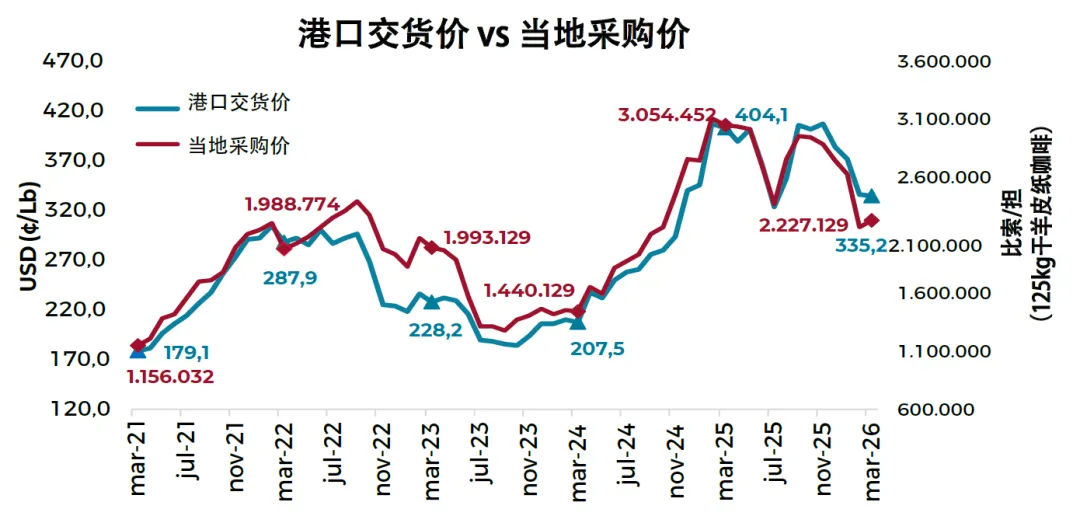

3月份,哥伦比亚国内咖啡平均采购价格为2,227,129比索(599美元)/担(125kg干羊皮纸咖啡),较2月份上涨2.4%,但较2025年3月下降27.1%。哥伦比亚国内咖啡价格的月度波动主要受哥伦比亚咖啡价差的影响,该价差较2月份上涨6.5%。此外,汇率也呈现上涨趋势,月度涨幅为1.2%。值得注意的是,这是国内采购咖啡价格连续第二个月低于每担2,300,000比索,此前曾连续15个月(2024年11月至2026年1月)高于该水平。与此同时,港口交货价的月均值为每磅335.20美分,较上月下降0.6%,较2025年3月下降17.0%。这一水平是自2025年7月以来观察到的最低水平,当时的价格为每磅323.66美分。

3月,纽约期货合约价的平均价格为每磅296.6美分,比2025年3月的水平低23.6%,但比2月份的水平高0.1%。值得注意的是,这是KC合约平均价格连续第二个月低于每磅300美分,这一水平自2025年7月以来首次出现,当时的收盘价为每磅295.1美分。

近几个月来,阿拉比卡咖啡价格下跌的主要原因是市场预期巴西将迎来丰收,而有利的天气条件造成了下行压力。与此同时,美国、以色列和伊朗之间冲突的加剧也增加了金融市场的波动性,加剧了全球的不确定性。

根据国际咖啡组织(ICO)的数据,3月份ICO综合价格指数为每磅273.70美分,较2月份上涨2.3%。所有阿拉比卡咖啡类别价格指数均呈现上涨趋势;哥伦比亚柔咖啡平均价格为每磅337.45美分,环比上涨2.0%;其他柔咖啡价格上涨4.0%,达到每磅334.34美分;巴西日晒咖啡价格上涨3.9%,收于每磅320.51美分。相比之下,罗布斯塔咖啡是唯一一个价格环比下降的类别,价格较上月下降1.6%,平均价格为每磅176.77美分。

咖啡差价

3月,哥伦比亚咖啡基准价差平均为每磅33.50美分,环比上涨6.5%,约为去年3月水平(同比上涨709.2%)的八倍。这是自2023年5月以来的最高水平,当时价格差价为每磅41.50美分。3月,差价是哥伦比亚国内价格中增长最快的部分,推动了整体月度价格上涨。

产量

哥伦比亚及全球产量

3月,哥伦比亚咖啡产量为75.4万袋,比去年同期下降29.1%,是自2013年以来该月产量的最低水平。同时,过去12个月的总产量为1240万袋,比上年同期下降17.2%。本咖啡年度迄今为止,产量已超过620万袋,比上年同期下降28.3%。产量下降的主要原因是暴雨影响了收成,降低了产量。

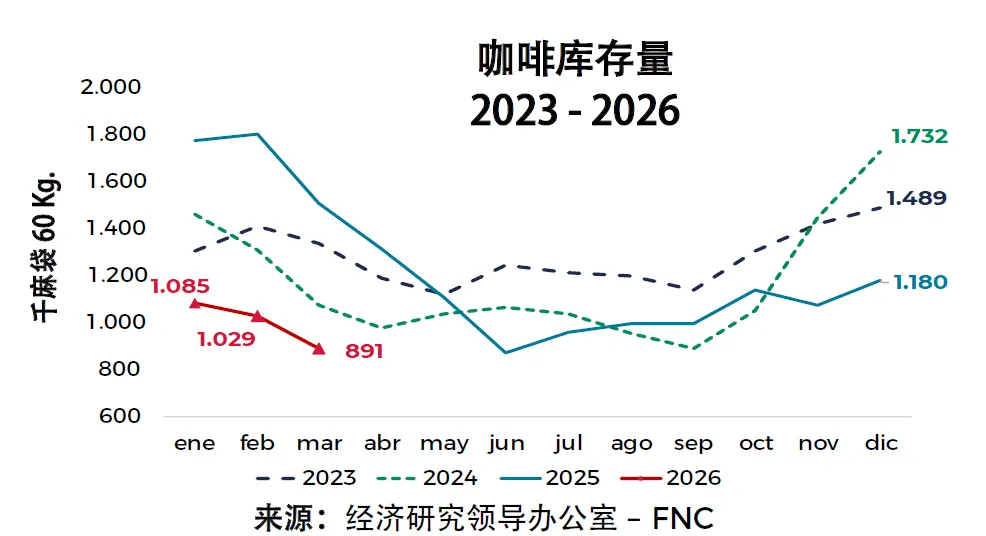

3月,哥伦比亚咖啡库存较2月份下降13.4%,至89.1万袋。这一数字比去年同期下降了41.0%,去年同期库存超过150万袋。这也是自2020年新冠疫情爆发以来3月份的最低库存量。

最终出口量

哥伦比亚咖啡最终出口量

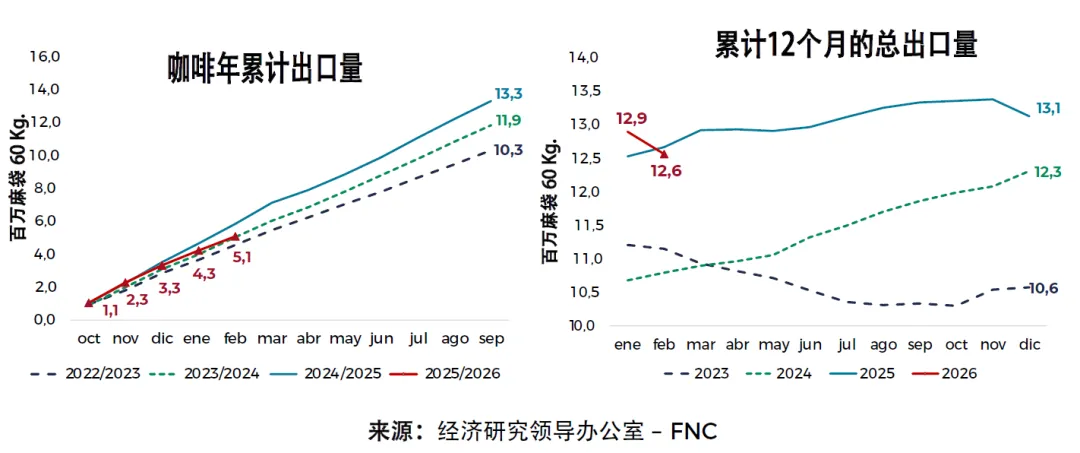

2月,哥伦比亚咖啡出口总量为84.7万袋(每袋60公斤),比2025年同期下降28.5%。这是自2013年以来该月最低出口量。过去12个月,出口量累计下降0.8%。与产量下降一样,出口量下降也与近几个月不利的天气条件有关。

2月,哥伦比亚咖啡出口额估计为3.27亿美元,比2025年2月下降20.0%;但高于2024年2月和2023年2月的水平。今年迄今为止,出口额估计超过6.9亿美元,而过去12个月的累计出口额接近50亿美元。

从出口品类来看,Excelso级别咖啡生豆仍是出口主力产品,占出口总量的83.5%,较上年1月增长1.2个百分点。与此同时,Product of Colombia出口总量的8.9%,下降3.0个百分点。最后,工业化咖啡占出口总量的7.5%,其中速溶咖啡表现尤为强劲(增长1.23个百分点)。

2月,全球咖啡生豆出口总量为979万袋,较2025年2月的1076万袋下降9.0%。四大咖啡类别中,有三个类别的出口量出现下滑,只有其他柔咖啡(Other Milds)的出口量有所增长(增长19.5%)。值得注意的是,这是近四个月来全球生咖啡出口总量首次出现下降。哥伦比亚柔咖啡的降幅最大,从128万袋降至93万袋,降幅达27.6%;其次是巴西日晒咖啡,出口量下降25.1%至250万袋;罗布斯塔咖啡的出口量下降3.7%。

主要新闻

3月份,尽管特朗普总统试图表达对谈判的乐观态度并安抚市场,但美国、以色列和伊朗之间的冲突却愈演愈烈。鉴于中东关键海上航线的不确定性增加,这种情况加剧了物流中断,而不断上涨的油价也推高了全球燃料成本。由于霍尔木兹海峡关闭,以及如果限制措施持续下去,全球经济衰退的风险日益增加,布伦特原油价格今年迄今已上涨82%。此外,不断升级的冲突也对国际金融市场造成了负面影响;股市录得自2022年以来最大的单月跌幅,10年期美国国债收益率达到4.46%,为7月以来的最高水平。

在咖啡期货市场,受宏观经济因素影响,供应受限和物流挑战交织在一起,价格继续获得支撑。巴西阿拉比卡咖啡的市场销量有所下降;短期合约交易活动依然温和,尽管月底价格有所上涨,但新季咖啡豆的销售仍然非常有限。这反映了生产商持有库存、等待更高价格的策略。

关于越南的罗布斯塔咖啡,在雨季开始前,产区持续干旱。传统上,雨季从下个月开始,一直持续到10月,与2026/27年度的采收季重合。在此背景下,农民们进行了第三轮灌溉,但也有报道称部分地区出现缺水情况。(来源:Volcafé Coffee Market Overview )

以上,就是2026年3月份的哥伦比亚咖啡市场报告的精选内容!若需要完整版请在这篇推送下给我们留言!分享不易,希望能够帮助更多的咖啡人了解到当下哥伦比亚咖啡以及全球咖啡的市场与现状,也希望你们可以多多分享,多多点赞!