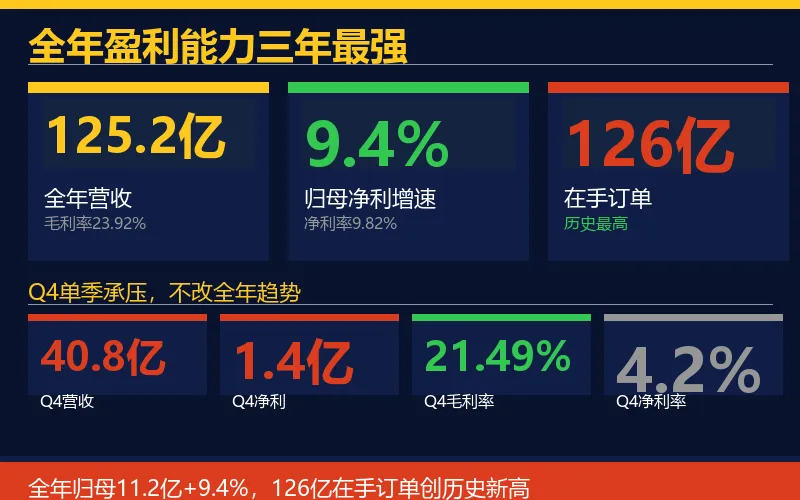

平高电气2025年年报出炉。全年营收125.2亿元,同比+0.9%;归母净利润11.2亿元,同比+9.4%;扣非净利润10.9亿元,同比+10.1%;净利率9.82%,盈利能力三年最强。

全年毛利率23.92%,同比+1.56pct。年末在手订单126亿元创历史新高,高压板块在手订单134亿元,同比+7%。

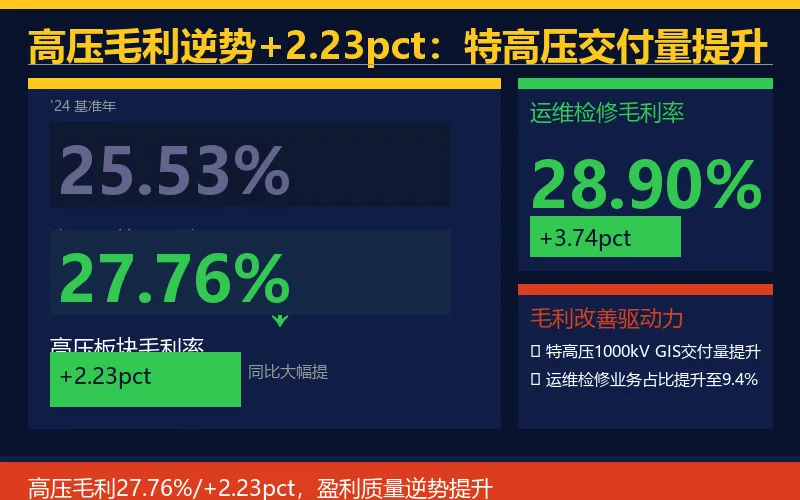

关键结论来了:高压板块毛利率27.76%逆势提升2.23pct,核心驱动力是特高压+750kV产品交付量提升;126亿在手订单历史最高,国网十五五4万亿+南网1800亿持续加码,平高中期景气确定性极强,22倍PE估值底部值得关注。

▲ 全年营收125.2亿,归母净利11.2亿+9.4%,126亿在手订单创历史新高

一、Q4阶段性承压,无碍全年改善

2025Q4营收40.8亿元,同比-9.6%;归母净利润1.4亿元,同比-17.2%;单季净利率约4.2%。真正决定趋势的是:Q4毛利率21.49%,同比+2.23pct,盈利能力持续改善。

▲ 高压板块77.47亿占62%,运维检修毛利28.9%成结构性亮点

二、三大业务板块:高压毛利改善是全年最大亮点

高压板块:77.47亿,同比+0.64%,毛利率27.76%/+2.23pct这是全年最大亮点。2025年确认成都东扩建等11间隔1100kV GIS及93套重点工程750kV GIS,超特高压产品交付量提升直接驱动毛利改善。这里最容易踩坑:配网板块毛利率15.53%/-0.50pct,市场可能误判为趋势性恶化——实际是2025年国网集采降价的短期影响,下半年联采招标价格已全面修复,2026年有望改善。

▲ 高压毛利27.76%/+2.23pct,运维检修28.90%/+3.74pct,盈利能力逆势增强

三、126亿订单:特高压景气持续受益

→ 年末在手订单126亿元创历史最高→ 全年新签173亿元,同比+7%→ 高压板块在手订单134亿元,同比+7%→ 1000kV GIS在手34套,宁夏天山、成都东扩建等项目持续交付

▲ 126亿在手订单历史最高,2026年第一批中标12.23亿元开门红

国网"十五五"期间固定资产投资规模将达4万亿元,南网2026年固定资产投资安排1800亿元。藏东南-粤港澳、蒙西-京津冀等特高压项目持续推进,平高作为超特高压GIS龙头持续受益。

真正决定趋势的是:1000kV GIS是特高压输电核心设备,准入门槛极高,平高是国内少数具备全球竞争力的供应商。34套1000kV GIS在手,是2026-2027年高压板块持续增长的压舱石。

四、估值与投资机会

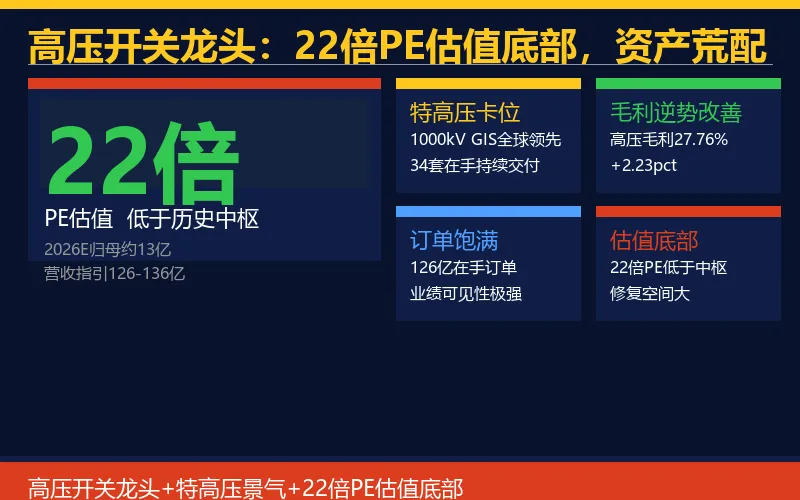

▲ 22倍PE估值底部,三重逻辑共振,资产荒配置价值凸显

2026年业绩指引:营业收入126-136亿元。全年净利率改善趋势下,预计2026年归母净利润约13亿元,对应PE约22倍,处于历史估值中枢偏低位置。

关键结论来了:高压板块毛利27.76%/+2.23pct,126亿在手订单历史新高,1000kV GIS全球领先,22倍PE估值底部值得重视。在资产荒背景下,平高作为特高压GIS龙头配置价值凸显。

写在最后

平高电气2025年年报呈现"收入平稳、利润改善、高压盈利能力提升"的特征。这里最容易踩坑的细节:Q4毛利率21.49%(同比+2.23pct)本身并不差,Q4利润下滑主要是收入确认节奏所致,并非需求或竞争力出现问题。

下一篇我会用数据拆解:特高压+超高压开关赛道——平高、许继、思源、西电,四家龙头谁的毛利率改善弹性最大?点赞、在看、关注,不错过后续内容。

#特高压 #高压开关 #平高电气 #电网景气 #电力设备 #超高压GIS

本文所有内容仅为行业信息与数据分享,不构成任何投资建议。市场有风险,投资需谨慎,个人需独立判断并承担相应风险。

感谢您的耐心阅读,希望本篇内容对您有所帮助。