免责声明

本报告基于公开信息整理,数据来源于公司公告及公开市场信息,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。本报告所有观点均为研究分析视角,据此操作风险自担。

大族系

深度财报解读与 SOTP 估值报告

大族激光(002008.SZ) × 大族数控(301200.SZ / 03200.HK)

数据锚点: 2026 年 4 月 20 日

大族激光收盘价 89.18 元 / 总市值 918.20 亿

大族数控收盘价 206.12 元 / 总市值 996.65 亿

低位看逻辑 / 高位看 K 线

一、核心结论速览

我为什么把大族激光和大族数控放在一起看,因为二者已经无法分开定价。大族激光918亿元市值中,光是大族数控的股权市值就占 80%。任何基于大族激光合并报表的分析,如果不把大族数控独立拆出来看,都会得出偏离市场真相的结论。

2025 年大族激光表面归母下滑 29.77%,是 2024 年 10.61 亿元资产处置收益退出后的回归;扣非增长 82.28% 才是真实的经营拐点。2026 年 Q1 扣非同比 +467.81%,母子公司同步加速。大族数控 Q1 营收 +103.69%、扣非 +197.94%,Q1 营收环比 Q4 继续增长 4.55%,说明设备板块没有淡季效应,景气度在持续兑现而不是见顶。

但有两件事必须盯紧:一是大族数控 Q1 收现比只有 54%,远低于大族激光合并口径的 85.6%,回款压力集中在 PCB 板块;二是母子公司 Q1 经营现金流均为负,营运资金占用持续扩大。财报端的主升浪已经确认,但现金流端的健康度还没确认。

SOTP 估值给出中性 838 亿、乐观 928 亿,当前市值 918 亿正好卡在中性和乐观之间。换句话说,这个位置不是传统意义的低位,也没有明显高估——市场已经按一个比较积极的假设在定价大族激光的非 PCB 业务,并且默认大族数控的估值还能继续抬升。这意味着大族激光已经完成了「低位看估值」的阶段,现在的主升浪由大族数控的价格驱动。接下来要切换到高位看 K 线和成交量——核心是盯大族数控,不是大族激光。

核心数据一览

指标 | 大族激光 | 大族数控 | 说明 |

收盘价/市值 | 89.18 元 / 918.2 亿元 | 206.12 元 / 996.65 亿元 | 子强于母 |

2025 营收 | 187.59 亿元(+27.00%) | 57.73 亿元(+72.68%) | PCB 拉动母公司 |

2025 归母 | 11.90 亿元(-29.77%) | 8.24 亿元(+173.68%) | 表象背离 |

2025 扣非 | 8.10 亿元(+82.28%) | 8.21 亿元(+290.92%) | 真实拐点 |

2026 Q1 营收 | 51.35 亿元(+74.44%) | 19.55 亿元(+103.69%) | 加速兑现 |

2026 Q1 扣非 | 4.08 亿元(+467.81%) | 3.23 亿元(+197.94%) | 扣非端共振 |

Q1 毛利率 | 约 34.0% | 33.12% (+3.50pct) | 结构优化 |

Q1 经营现金流 | -7.16 亿元 | -6.46 亿元 | 警惕项 |

Q1 收现比 | 85.6% | 54.0% | PCB 回款压力显著 |

二、大族系结构:市值的 80% 锁在子公司

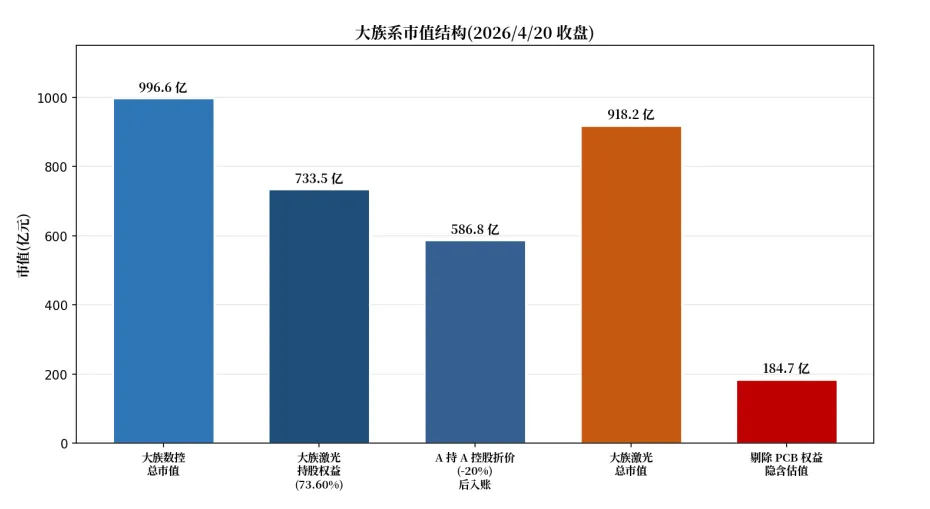

大族激光今天的918.20亿市值里,有多少属于自己真正的业务?这是所有估值工作必须先回答的问题。大族激光持有大族数控3.5587亿股,占大族数控总股本的73.60%,这个数字在大族数控2026年一季报里有白纸黑字的披露。大族数控今天收盘206.12元、市值996.65亿,那么大族激光账上那一摞大族数控股票对应的市值就是733.52亿。

这733.52亿占大族激光总市值的79.9%。也就是说,把大族数控的权益剔除之后,大族激光自己的激光主业、消费电子设备、半导体装备、通用工业激光,加上账面现金和金融资产,市场只给了 184.68 亿的定价。这个隐含估值是不是合理,是判断大族激光「本体价值」是否便宜的关键,我们在第五部分做 SOTP 的时候会详细回到这个问题。

图 1: 大族系市值结构分解 - 子公司权益主导母公司估值

必须强调一点:大族激光和大族数控的关系,不能当成普通母子公司去理解。大族数控已经在 A 股(301200,2022 年 2 月)和 H 股(03200,2026 年 2 月)双平台上市,每天有独立的价格发现机制。任何对大族激光的估值,本质上都是在给「持股平台 + 非 PCB 业务」定价,而不是在给一家完整的一体化激光设备公司定价。这和用传统 PE 去看一体化经营的华工科技、锐科激光完全不同。

市场对这种「持股平台型」结构通常有一个隐含的估值约束——A 股持有 A 股子公司,市场会打 15% 到 30% 的控股折价。原因有三:一是持股并不等于完全控制子公司现金流,母公司不能随便把子公司的钱拿来分红或再投资;二是母公司层面的流动性通常不如子公司;三是双重征税和治理摩擦成本。这个折价在我们后面的 SOTP 中是一个关键变量,改变这个假设就能让大族激光的合理估值上下浮动 100 亿以上。

三、大族数控深度解读:AI PCB 设备的强β+强α

3.1 2025 年报:利润翻倍底层是毛利率系统性修复

大族数控 2025 年营收 57.73 亿,同比增长 72.68%;归母 8.24 亿,同比增长 173.68%;扣非 8.21 亿,同比增长 290.92%。三个增速逐级抬高,这个金字塔形状本身就告诉你一件事——利润弹性远大于收入弹性,也就是经营杠杆在释放。

真正驱动利润翻倍的不是收入端,是毛利率。2024 年大族数控的毛利率是 28.11%,是公司上市以来最低值;2025 年回到 35.12%,提升了整整 7 个百分点。7 个百分点是什么概念?以 57.73 亿收入为基数,单就毛利率改善一项就贡献了约 4 亿的毛利增量,几乎解释了全部扣非增量的大部分。

毛利率修复的来源是产品结构。钻孔设备占公司收入 72.19%,是绝对主引擎。钻孔设备里面,低端机械钻孔面临国产同行价格战,但高端的 CCD 背钻机、超快激光钻孔设备,在 AI PCB 场景下供不应求。一个技术细节很值得注意——机械钻孔设备海外龙头 Schmoll(德国)在 AI PCB 需求爆发后交期大幅延长,大族数控以更短的交期和更优的服务抢占份额,高端 CCD 背钻机的收入占比持续提升,这种产品结构变化直接抬高了钻孔设备的整体毛利率。钻孔设备毛利率从 2024 年的 24.73% 提升到 33.45%,接近 9 个百分点的扩张,这是公司整体毛利率修复最核心的贡献。

所以 2025 年报告诉我们的故事是:大族数控不是单纯的周期回暖受益者,而是在 AI PCB 这个新赛道里吃到了「份额 + 价值量 + 毛利率」的三重红利。这不是行业 β 能解释全部的业绩,里面有很明确的公司 α。

3.2 2026 Q1:继续加速,但现金流比母公司更差

一季报披露时间是今天(2026 年 4 月 20 日),这是我们做分析时拿到的最新数据。Q1 营收 19.55 亿,同比增长 103.69%;归母 3.23 亿,同比增长 176.53%;扣非 3.23 亿,同比增长 197.94%。这里有一个很重要的细节——归母和扣非几乎完全相同(非经常性损益仅 -24.5 万元),说明利润含金量非常高,不存在 2024 年大族激光那种靠资产处置增厚利润的情况。

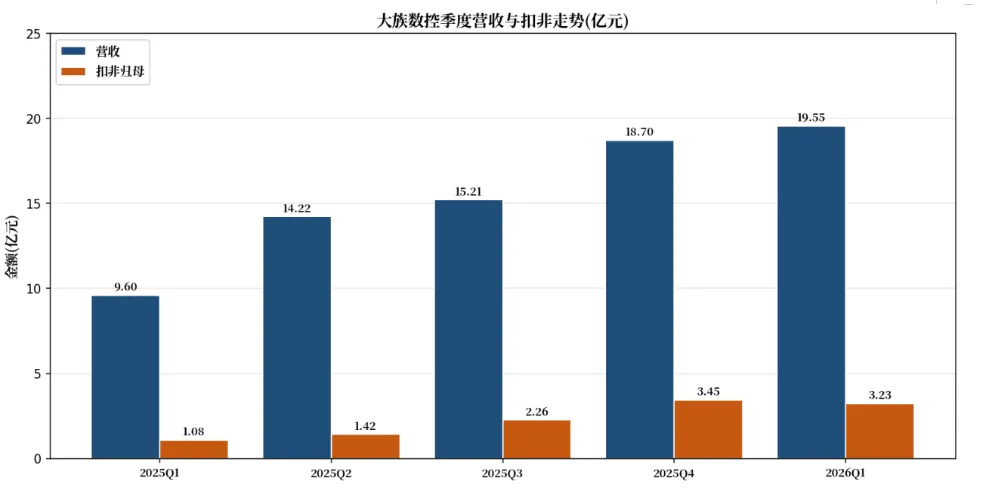

图 2: 大族数控季度营收与扣非走势 - 无淡季、持续加速

Q1 最值得关注的是环比数据,而不是同比数据。2025 Q4 营收 18.70 亿,2026 Q1 营收 19.55 亿,环比增长 4.55%。对设备公司而言,Q1 本来就是传统淡季(春节和大规模发货通常错开),能够环比 Q4 继续增长,说明订单能见度极强,产能在满负荷运转。这是一个非常积极的信号。

Q1 毛利率 33.12%,同比去年一季度 29.62% 提升 3.50 个百分点。为什么环比 2025 全年的 35.12% 略降?这里的答案我判断是季度间的产品交付结构差异——Q4 通常是高价值量 CCD 背钻机集中交付的季节,所以 Q4 毛利率更高。Q1 是一个相对正常的毛利率水平,不影响对全年毛利率继续抬升的判断。

费用端基本正常。销售费用率 3.47%、管理费用率 4.93%、研发费用率 5.65%、财务费用率 1.14%,期间费用率合计 15.19%,低于去年同期 16.87%。其中研发费用 Q1 增长 69.58%,是增速最高的一项——这是公司在高景气周期里继续加码研发的信号,对长期竞争力有帮助,但短期压制利润弹性。

3.3 最大的警报:大族数控的现金流

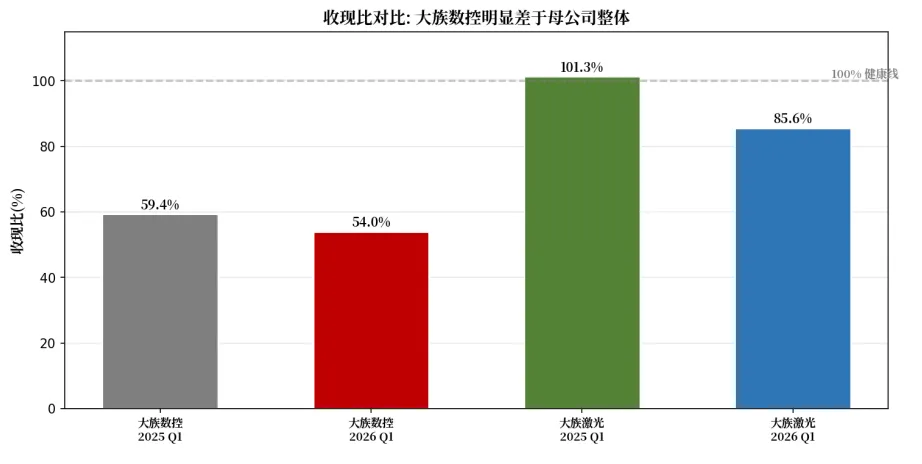

这是这份一季报里最需要警惕的一项。Q1 经营现金流 -6.46 亿,去年同期 -3.35亿,同比恶化 92.5%。而且大族数控的收现比只有 54.0%,去年同期 59.4%,也在恶化。

图 3: 收现比对比 - PCB 板块回款质量显著差于母公司整体

作为对比,大族激光合并口径的 Q1 收现比是 85.6%,虽然也恶化了,但仍然维持在相对健康的区间。两者差距巨大——大族数控 54% 意味着每卖出 100 元设备,只收回 54 元现金,剩下 46 元沉淀在应收账款、应收票据、合同资产里。

这个现象要拆成两层去理解。第一层是合理的行业特征。PCB 设备单价高(CCD 背钻机单机价值量能到千万级)、交付周期长、客户回款节点按照「预付 + 验收 + 质保」三段式分期,下游 PCB 厂自己也在疯狂扩产、账上资金紧张,所以设备商的应收账款账期本来就会拉长。第二层是隐患。如果回款账期持续恶化,最终会变成坏账准备压力,甚至影响下一轮发货节奏。Q1 信用减值损失 2504 万元,虽然绝对金额不大,但同比增加 46.84%,说明这个苗头已经在报表上开始显现。

一句话总结:大族数控 Q1 的财报是「利润表非常漂亮,资产负债表在承压,现金流量表还在吃紧」。这个状态还能持续 1-2 个季度是正常的,但如果 Q2、Q3 继续这个趋势,估值体系就必须开始打折了。这是所有大族数控多头投资者必须放在桌面上的风险点。

3.4 股东结构:筹码非常干净

大族数控 Q1 末股东总数 21,394 户(A 股 21,391 户,H 股 3 户)。前十大股东里,大族激光 73.60%,HKSCC NOMINEES(H 股代持机构)12.00%,族芯聚贤(员工持股平台)1.38%,香港中央结算(北向)0.90%,公司核心高管杨朝辉 0.82%,大族控股(母公司的母公司)0.67% 且全部质押,财通基金两只合计 0.78%,全国社保五零二组合 0.21%,汇添富数字未来 0.18%。

两个关键观察。第一,筹码高度锁定——大族激光 73.60% + HKSCC 12%(含 GIC、施罗德等基石投资者)+ 员工持股 1.38% + 高管 0.82%,这些都是中长期持有方,合计接近 88%。真正流通的筹码只占约 12%,流动性紧,股价弹性大,这是大族数控股价能在 2025 年涨 231.68% 的结构性原因之一。第二,公募机构在持续进入——财通基金两只产品合计 0.78% 进了前十大,全国社保也在前十大,而且是「五零二组合」(社保里面相对灵活、偏成长的组合),汇添富数字未来也在。机构筹码质量比较高,没有明显的短线游资。

四、大族激光深度解读:脱水后的主业修复

4.1 2025 年看似下滑,实则修复

大族激光2025年归母11.90亿,同比下滑29.77%。这是过去一年市场最常用来否定这家公司的数字,也是最具误导性的数字。

下滑的唯一原因是2024年基数里有一笔10.61亿的非流动资产处置收益,当年非经常性损益合计高达12.49 亿。把这块剥掉,2024 年的真实扣非仅4.44亿,扣非净利率3.00%。2025年扣非8.10亿,同比增长82.28%,扣非净利率4.32%。这才是真实的经营画面——利润率在抬、盈利质量在改善、真金白银的含金量更高(经营现金流14.69亿,显著高于扣非8.10 亿)。

如果要给一个简洁的判断:2024年的归母是注水的,2025年的归母是脱水的,2025 年的扣非才是真实的。看懂这一层,就不会被「下滑 29.77%」这个数字误导。

4.2 业务结构:PCB 拉动,但不是独角戏

2025 年大族激光收入结构出现了明显的切换。PCB 智能制造装备(大族数控)收入 57.73 亿,同比增长 72.68%,占母公司收入比例从 22.63% 提升到 30.77%。其他智能制造装备收入 129.86 亿,同比增长 13.63%。简单粗暴地说:PCB 吃掉了大族激光 2025 年超过一半的增量。

但2026 Q1的情况正在发生变化。Q1 大族激光合并扣非 4.08 亿,其中大族数控贡献(按 73.60% 权益折算)约 2.38 亿,剩下的非 PCB 业务扣非约 1.70 亿。这意味着非 PCB 业务在 Q1 一个季度就完成了 2025 全年非 PCB 扣非(约 2.06 亿)的 82.7%。换句话说,激光主业(信息产业设备、半导体装备、通用激光)在 2026 年开始全面加速。

这个结构变化对估值逻辑影响很大。2025 年讲大族激光的故事,主要是讲「一条腿走路的 PCB 弹性」。到了 2026 年,如果非 PCB 业务全年能做到 6-8 亿扣非,这就是「两条腿走路」。两条腿走路的公司,估值体系的稳定性比一条腿走路要强得多——市场不会因为 PCB 景气度短期波动就大幅砍估值,因为还有第二个支柱在托底。

具体看非 PCB 业务的驱动力。信息产业设备 2025 年收入 82.45 亿增长 50.28%,核心是 AI 带动下的消费电子新工艺(苹果 AR/VR、智能眼镜、终端智能体)加上半导体搬运;消费电子设备收入 24.72 亿增长 15.33%,稳健但弹性一般;半导体设备收入 20.41 亿增长 15.00%,其中大族半导体子公司收入 13.78 亿增长 23.89%,面板激光打孔首台设备单台金额达到 1 亿元,这是高端的突破;通用工业激光设备收入 61.12 亿仅增长 2.37%,是全公司最弱的一块,且高功率设备同比下降 6.60%,这里说明激光行业通用部分仍然在价格战,没有跟上 AI 算力主线。

4.3 大族激光 Q1 的现金流拆解

Q1 大族激光合并经营现金流 -7.16 亿,去年同期 -6.57 亿,小幅恶化。但收现比 85.6%,显著好于大族数控的 54.0%。这两个数据一起看,能得出一个结论——非 PCB 业务的回款质量实际上是正常的,整体现金流压力主要集中在 PCB 板块。

母公司 Q1 货币资金 105.55 亿,比期初 80.13 亿增加 25.42 亿。这 25 亿里,绝大部分不是来自经营(经营现金流是负的),而是来自大族数控 H 股 IPO 募资的注入——Q1 资本公积增加 29.21 亿、少数股东权益增加 19.71 亿,合计约 49 亿,是大族数控 IPO 及超额配售资金进入合并报表的结果。

这里必须厘清一件事。很多人看到大族激光货币资金 105.55 亿就觉得「公司手里有 100 亿现金」,这不对。其中约 48.92 亿沉淀在大族数控子公司层面(H 股募资款),受限于子公司的募资用途承诺(主要用于东南亚产能扩张和研发中心建设),母公司不能随意调用。剔除这块,再扣掉合并口径有息负债约 40.81 亿,母公司真正可支配的净现金大概在 15-20 亿。这是后面 SOTP 估值时「净现金」科目的真实口径。

4.4 股东结构:主升浪中段形态

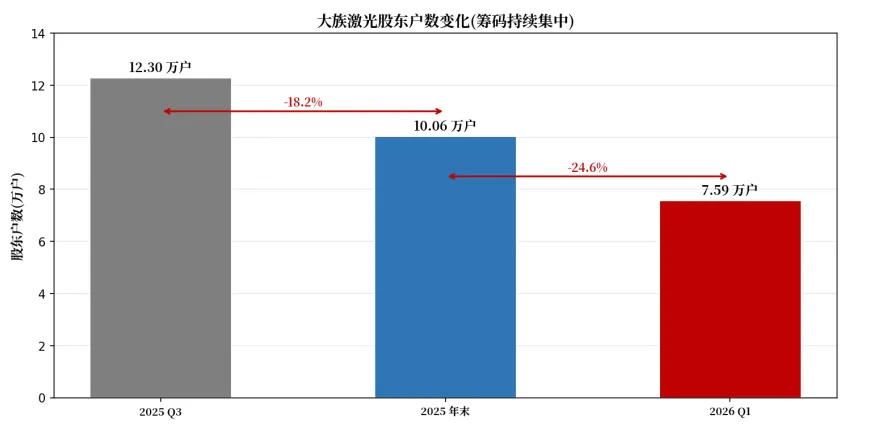

图 4: 大族激光股东户数变化 - 持续陡峭式筹码集中

大族激光股东户数从 2025 Q3 的 12.30 万户,降到 2025 年末的 10.06 万户,再降到 2026 Q1 的 7.59 万户。两个季度降幅分别 18.2% 和 24.6%,累计三个季度降了 38.3%。户均持股市值从 2025 Q3 的 34.07 万元涨到年末的 42.14 万元,再到 Q1 末(按当前股价估算)约 120 万元。

这是典型的主升浪形态——散户在持续出逃、机构在持续加仓、股价在持续上涨。结合年报里十大股东名单可以看出机构定位在切换:华夏中证机器人 ETF 持股 2.20% 新进前十大,天弘中证机器人 ETF 也进了前十大(合计两只机器人 ETF 约 3.05%),兴全、汇添富、睿远的主动基金都在。这意味着市场正在给大族激光贴一个「机器人 + AI 算力 PCB + 科技创新」的复合标签,而不是传统的「激光设备股」。标签切换本身就会带来估值溢价。

但有两个反向信号。第一,控股股东减持。大族控股 2026 年 2 月 13 日预披露减持不超过 995.82 万股(占总股本 0.9672%),窗口期到 2026 年 6 月 12 日。4 月 1 日已经减了 69.19 万股,还剩 926 万股的额度。这个信号虽然不大,但控股股东选择在业绩最好的时候减持,市场会纳入定价。第二,高质押率。大族控股持股 88.16% 质押,高云峰个人持股 97.34% 质押,这个高质押率本身不是利空,但意味着股价下跌时平仓压力会反过来迫使控股股东护盘——双刃剑。

再补充一个非常重要的流动性维度:香港中央结算(北向)持有大族激光 9.90%,这是个极高的持股比例,接近北向在单只 A 股的有效观察上限。北向资金的动作是大族激光的领先指标,他们如果开始减持,通常会早于公募基金出现。这个 9.90% 在定价中要作为警戒项看待——后面如果持续往下掉,说明外资开始获利了结。

五、估值框架:为什么 PE 对大族激光失效

先说为什么传统 PE 不适用。大族激光当前 TTM PE 约 77 倍(按 2025 年归母 11.90 亿),这个数字对市场完全没有参考意义。原因在于 2025 年归母包含 -0.99 亿投资收益、3.79 亿非经常性损益和其他扰动,真实主业画面完全被掩盖。即便用扣非 8.10 亿算,TTM PE 也有 113 倍,但这里面 74.6% 的扣非(6.04 亿)是大族数控贡献的,剩下 25.4% 才是母公司自己的激光主业。用一个平均 PE 去评估这种「70% 平台持股 + 30% 主业经营」的混合结构,本身就是错的。

正确的估值框架是 SOTP(分部估值)。大族激光的每一块资产要用它自己的估值锚,最后加总。这也是 A 股市场对类似平台持股结构(如片仔癀、云南白药、中航系)默认的估值方法。

5.1 SOTP 第一层:PCB 板块(大族数控 73.60% 权益)

这一部分是整个估值的大头。大族数控今天总市值 996.65 亿,大族激光持股市值 733.52 亿。但 A 股持有 A 股子公司通常要打控股折价,原因在第二章讲过。这里取 20% 的中性折价,入账 586.82 亿。

20% 的折价是否合理?参考 A 股市场类似结构的平均水平:中航系平台公司的历史折价中枢在 15-25%,重塑能源等新兴平台通常在 25-35%,传统国企平台通常在 10-20%。大族激光属于民营、业务可控、战略协同性强的情况,20% 是中性偏合理的选择。后面做敏感性分析时,我会展示 10-30% 不同折价对估值的影响。

5.2 SOTP 第二层:非 PCB 业务

非PCB业务2025年扣非约2.06亿(倒推),2026 Q1 扣非已经做到约 1.70 亿,如果全年保持这个趋势并考虑季度差异,2026 全年非 PCB 扣非预测区间为 6-9 亿,中性 7.5 亿。

给什么 PE?非 PCB 业务包含信息产业设备(AI 带动的消费电子工艺)、半导体装备(国产替代受益)、通用激光(最弱的一块)。这种业务组合的可比公司是华工科技、锐科激光、柏楚电子等综合激光平台,这批公司 2026E PE 中枢在 25-35 倍之间。大族激光的非 PCB 业务还带着「大族富创得」(半导体搬运龙头)、「大族半导体」(面板激光打孔突破)这些有机器人和国产替代主题的子板块,给 30x PE 是中性合理的选择。对应估值区间 150-315 亿,中性 225 亿。

5.3 SOTP 第三层:净现金和金融资产

母公司真正可支配净现金约 15.82 亿(货币资金 105.55 亿 - 大族数控 IPO 募资沉淀 48.92 亿 - 合并有息负债 40.81 亿)。其他权益工具投资 7.52 亿、其他非流动金融资产 3.69 亿、投资性房地产 3.07 亿,合计 14.28 亿。考虑这些资产的流动性折价,打 7 折计入 10.00 亿。合计 25.82 亿。

5.4 SOTP 汇总与敏感性

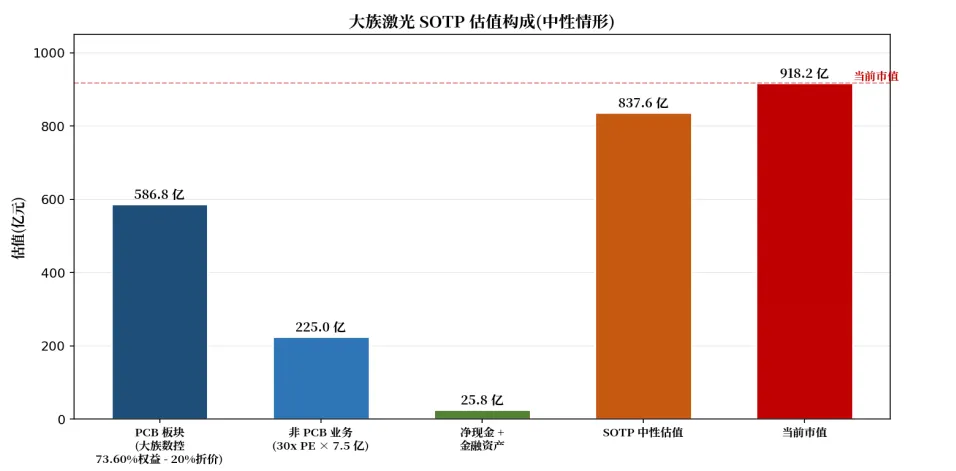

图 5: 大族激光 SOTP 估值构成(中性情形)

情形 | PCB 板块估值 | 非 PCB 业务 | 净现金+金融资产 | SOTP 合计 | 对应股价 |

保守 | 586.8 亿(20%折价) | 150 亿(25x×6亿) | 25.8 亿 | 763 亿 | 74.07 元 |

中性 | 586.8 亿(20%折价) | 225 亿(30x×7.5亿) | 25.8 亿 | 838 亿 | 81.35 元 |

乐观 | 586.8 亿(20%折价) | 315 亿(35x×9亿) | 25.8 亿 | 928 亿 | 90.10 元 |

当前 | — | — | — | 918 亿 | 89.18 元 |

当前市值 918 亿,正好落在 SOTP 中性(838 亿)和乐观(928 亿)之间。换算成股价,89.18 元对应的 SOTP 隐含假设是——非 PCB 业务给 30x+ PE、PCB 控股折价取 15-18%。这个假设对非 PCB 业务比较友好,对 PCB 控股折价比较宽松。市场实际上已经用了一个比较积极的定价框架。

对 PCB 控股折价的敏感性分析尤其值得关注。折价从 10% 到 30% 变化,对应股价从 88.48 元到 74.23 元,即折价每多 5 个百分点,目标价下移约 3.6 元。这说明市场当前对「大族激光和大族数控能否真正协同」的评估很大程度上决定了估值中枢——如果未来出现控股股东持续减持、或者大族数控独立性进一步增强,折价会扩大,母公司估值会承压。

5.5 大族数控独立估值的交叉验证

大族数控 2026E 归母预测:光大证券近期上调至 17.1 亿(2027E 28.8 亿),用 Q1 年化 ×(1+季度持续增长)测算也在 15-18 亿区间。取 17 亿作为中性预测。

对应 2026E PE 58.6 倍,看似昂贵,但用 PEG 衡量:2026E 归母增速按 106% 算,PEG = 0.55,其实很便宜。2027E PE 34.6 倍,已经接近 PCB 设备龙头的历史估值中枢。

这里的核心问题是:17 亿的 2026 预测靠谱吗?Q1 归母 3.23 亿,简单年化是 12.9 亿,如果 Q2-Q4 能保持环比 15% 以上的增长(和 Q1 环比 Q4 的 4.55% 类似但稍强),可以到 14-15 亿。要到 17 亿,需要 Q2-Q4 扣非每个季度都在 4.5 亿以上。以公司 Q4 2025 已经做到 3.45 亿、Q1 2026 做到 3.23 亿的节奏看,17 亿是比较积极但不离谱的预测,前提是 AI PCB 扩产浪潮不断档。

大族数控目前的估值状态,用一句话概括就是:静态看很贵(TTM PE 超过 120 倍),动态看合理(2026E PE 58 倍,PEG 0.55),隐含假设是继续相信 AI PCB 扩产逻辑。这个估值状态的风险在于,一旦 AI 叙事出现瑕疵、或者 PCB 厂扩产节奏放缓,动态 PE 会迅速抬升到悲观区间,股价调整空间会比较大。

六、交易判断:切换到高位看 K 线成交量

6.1 现在处于什么位置?

回到我自己交易的两层框架。低位看逻辑,高位看 K 线。大族激光现在是低位还是高位?

从估值定价看,已经不是低位。SOTP 中性估值 838 亿,当前市值 918 亿,隐含约 9.5% 的乐观溢价。这个溢价不夸张,但也谈不上便宜。真正意义上的低位,是 2025 年年初股价 30-40 元区间(对应市值 300-400 亿),那时候市场还没给 PCB 板块合理定价、大族数控 H 股还没上市、AI PCB 逻辑还没被充分认识。现在所有这些预期都已经打足,估值重估的主升段已经走完大半。

从筹码结构看,处在主升浪中段偏后。股东户数三个季度连降 38.3%,散户出清已经比较彻底;机器人 ETF 和主动公募基金都已进入前十大,机构筹码建仓基本完成;北向持股 9.90%,接近观察上限;控股股东在减持。这不是起步阶段的筹码结构,是主升浪中后段的典型结构。

结论:现在对大族激光,交易框架必须从「低位看估值」切换到「高位看 K 线和成交量」。继续讨论 SOTP 还有多少空间已经不是最重要的事,真正重要的是——量价能否确认、筹码会不会松动、领先指标(大族数控)是否开始转弱。

6.2 最关键的领先指标是大族数控,不是大族激光自己

大族激光和大族数控有 0.8 的强相关性,但领先关系明确——大族数控先动,大族激光跟动。原因也很简单,PCB 板块是大族激光这一轮主升浪的核心驱动,大族数控是 PCB 板块的 pure play,市场任何对 PCB 景气度的新边际判断,都会第一时间反映在大族数控 A 股的价格和成交量上,然后才传导到大族激光。

所以现阶段盯大族激光的技术面,不如盯大族数控的技术面。大族数控如果出现以下任一信号,大族激光就要开始警惕:一是大族数控 A 股在 200 元以上区间出现放量长上影或明显滞涨;二是大族数控 A 股跌破 20 日均线且成交量不缩;三是 A-H 价差显著扩大(当前 A-H 有显著溢价,花旗给 H 股目标价 142 港币,目前 H 股价格大幅偏离 A 股,这个价差的变化本身就是资金态度的风向标)。

反过来,大族数控如果继续走强,大族激光未兑现的估值空间是存在的。按 SOTP 乐观情形,大族激光合理估值 928 亿、对应股价 90.10 元,只比现在高 1%;但如果大族数控继续往上走(比如市值从 996 亿涨到 1200 亿),大族激光享有的权益价值会同步抬升 150 亿,即使维持 20% 折价,母公司合理估值也会抬到 1000 亿以上,对应股价 97 元以上。

6.3 什么位置不能买,什么位置可以等(大A情绪溢价排除在外)

以下均是估值模式下的策略,大A特有的情绪交易我不考虑在内。

不能买的位置第一种:追高。89 元以上继续追,等于按 SOTP 乐观情形定价,容错空间极小。一旦出现大族数控回调(哪怕只是正常 10-15% 调整),大族激光就会回到 SOTP 中性 81 元附近,短期就要承担 10% 左右的回撤风险。

不能买的位置第二种:Q2 数据出来如果现金流继续恶化。5-7 月陆续会有大族数控和大族激光的中报业绩预告、半年报,重点看两个指标:一是大族数控收现比能不能从 54% 回到 65% 以上,二是大族激光合并经营现金流能不能转正。如果这两个指标继续恶化,即便 Q2 营收继续高增,估值要按折价模式处理。

不能买的位置第三种:减持窗口期的前半段。大族控股减持计划持续到 2026 年 6 月 12 日,926 万股还没减。4-5 月是减持压力最大的时间段,虽然绝对量不大(占总股本不到 1%),但对短期情绪是压制项。

可以等的位置:SOTP 中性区间 81 元附近。如果出现短期回调(比如大族数控先调整),股价回到 81-82 元,这是一个可以考虑加仓的价格锚——对应 SOTP 中性估值,上有空间(回到乐观 90 元)、下有支撑(SOTP 保守 74 元是第二重支撑)。

更理想的位置:75 元以下。对应 SOTP 保守情形、PCB 折价 30%、非 PCB 业务给 25x PE 的悲观假设。这个价位基本是「即便 PCB 板块调整、非 PCB 业务按较低估值打、控股折价按最严格算」,都能提供安全边际的区间。但这个位置出现的条件比较苛刻——需要大族数控从现在的位置调 15-20%、或者 Q2/Q3 基本面出现明显瑕疵。

6.4 一句话交易纪要

大族激光现在是在交易大族数控,不是在交易自己。PCB 的主升浪继续,母公司跟着喝汤;PCB 的主升浪见顶,母公司先于大族数控兑现压力。当前位置不低不高,最好的策略是不追、不砍、等大族数控给信号。

6.5 需要持续跟踪的核心观察点

基本面观察点三个。第一,大族数控 Q2 半年报(预计 8 月)的毛利率能否维持在 33% 以上,收现比能否回到 60% 以上,这是景气度持续性的直接验证。第二,大族激光非 PCB 业务 Q2 单季扣非能否继续做到 2 亿左右,这决定了估值第二支柱能不能站稳。第三,大族数控东南亚产能(泰国、越南子公司)和 CCD 背钻机下一代产品的量产进度,这是 2027 年业绩的兑现基础。

技术面观察点两个。第一,大族数控 A 股在 200 元上方的量价结构——是继续放量突破,还是缩量滞涨。第二,大族激光 89 元附近的均线形态和 MACD 是否背离。

资金面观察点两个。第一,北向持股比例从 9.90% 的位置是继续抬还是开始回落。第二,大族控股剩余减持窗口的执行节奏,窗口结束后(6 月 12 日)会不会有新的减持计划公告。

七、风险提示与结语

所有上面讨论,都建立在 AI PCB 扩产逻辑持续、PCB 厂资本开支不断档、大族数控份额继续扩张这三个假设之上。这三个假设是同一件事的三层,只要 AI 算力需求增速从目前的高位掉下来一个台阶,后面两个都会连锁调整。

具体的风险按概率和影响排序如下。第一优先级是 PCB 行业景气度风险——AI 服务器采购节奏受美联储政策、地缘冲突、下游客户资本开支的影响,任何一个环节转弱都可能压制大族数控订单能见度,2026-2027 年预测会出现下修。第二优先级是现金流持续恶化风险——大族数控收现比继续掉、大族激光合并经营现金流持续为负,到 Q3 如果还看不到拐点,市场会开始怀疑下游 PCB 厂的付款能力,估值会主动打折。第三优先级是控股折价扩大风险——如果大族控股减持常态化、或者大族数控进一步稀释大族激光持股比例,A-A 折价会从 20% 逐步扩大到 30% 以上,大族激光估值会下行。第四优先级是非 PCB 业务增长不及预期——Q1 非 PCB 业务的 1.70 亿扣非,有多少是可持续的、有多少是一次性项目确认,这个需要 Q2 数据继续验证。

最后用一段话收尾。大族系今天呈现的画面,是 A 股市场上比较罕见的「子公司比母公司更贵、更猛、更干净」的结构。大族数控的 996 亿市值里,藏着 AI PCB 设备龙头的稀缺性溢价、高增长的动能、港股流动性补贴和机构筹码锁定;大族激光的 918 亿市值里,73.60% 的大族数控权益加上正在修复的激光主业,构成了一个相对稳定但弹性次一级的组合。两者的主升浪同源,但走到今天已经来到一个需要切换交易逻辑的节点——不是谁更便宜的问题,而是谁在主升浪中能走得更远、谁更可能先见顶。从当前的数据推断,大族数控主引擎还在运转,大族激光作为「影子股」跟着走,但位置已经不低。

如果我只能做一个决定:用大族数控的信号,指导大族激光的操作。不要用大族激光自己的 K 线去判断大族激光——它是 beta,它的真正驱动在子公司身上。

—— END——

数据来源:大族激光 2025 年年报与 2026 Q1 季报、大族数控 2025 年年报与 2026 Q1 季报、公开市场行情

报告撰写日期:2026 年 4 月 20 日

作者:会飞的鱼?️