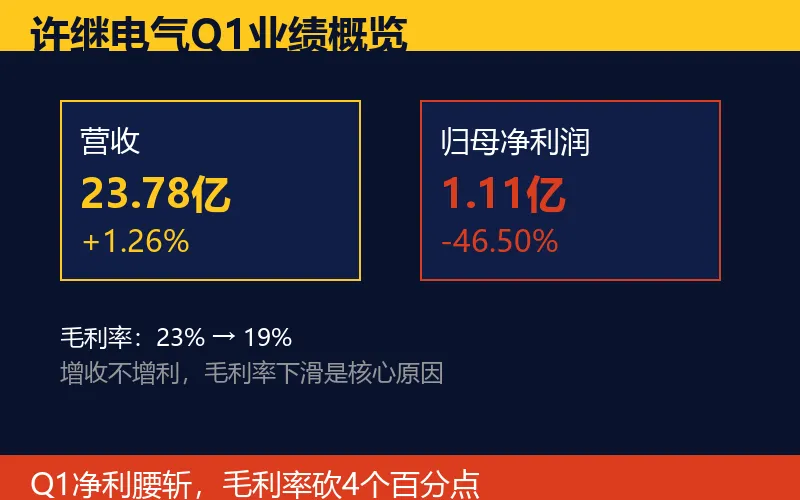

Q1净利润暴跌46.50%,毛利率从23%砍到19%,股价开盘直奔跌停。许继电气这份一季报,直接把市场打懵了。

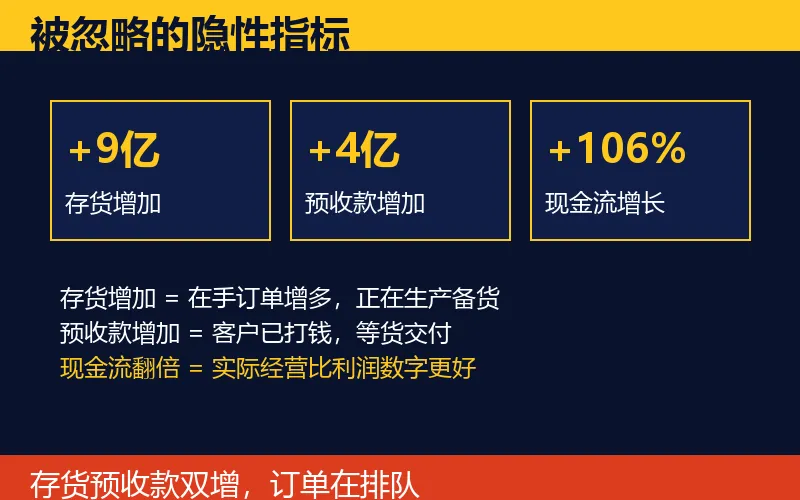

但财报角落里几个数字,被所有人忽略了:存货暴增9亿,预收款多了4亿多,研发投入明显加码。这些才是真正的信号。

一、营收微增1%,净利腰斩46%

2026年一季度,许继电气营业收入23.78亿元,同比微增1.26%。但归母净利润只有1.11亿元,同比暴跌46.50%。

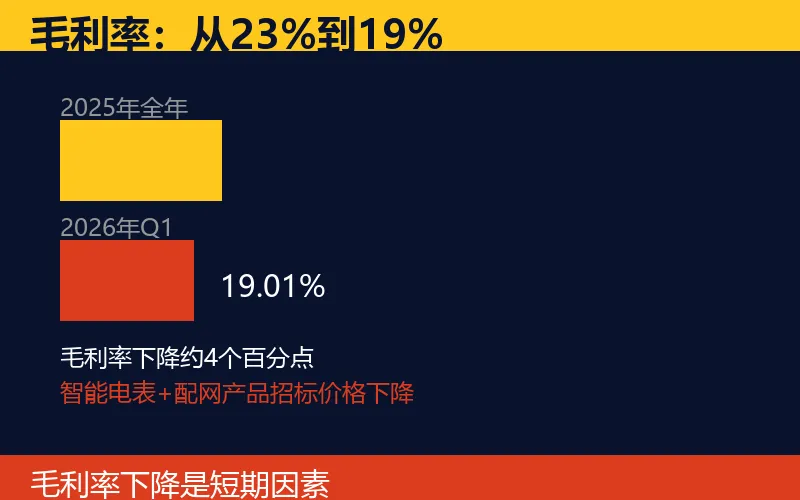

增收不增利,核心原因在毛利率。Q1毛利率19.01%,比去年同期的23%掉了约4个百分点。公司解释是部分产品招标价格下降,智能电表和配网产品前期低价中标订单在一季度确认收入。

翻译一下:以前卖100块能赚23块,现在只能赚19块。

重点来了——毛利率下降是短期因素还是长期趋势?

二、毛利率下降背后:低价订单集中交付

许继电气的营收确认按项目制进度,各季度毛利率波动本来就大。一季度毛利率19%处于合理区间下限,不代表经营恶化。

低价订单从哪来?2024年下半年电网招标竞争激烈,部分配网设备和智能电表中标价格被压低。这些订单在2026年一季度集中交付,毛利率被拉低。

但这里有个关键细节:低价订单是一锤子买卖,后续订单价格会回升。一季度交付的是"旧订单",新签订单的毛利率已经在修复。

很多人忽略的细节——存货暴增9亿意味着什么?

三、存货+预收款双增:订单在排队

一季报最不起眼的地方:存货增加9亿元,预收款增加4亿多元。

存货增加意味着在手订单增多,正在生产或备货。预收款增加意味着客户已经打钱,等货交付。这两个指标同时上升,说明订单不缺,只是还没确认收入。

再看2025年年报:经营现金流26.7亿元,同比增长105.59%,现金流翻倍。现金比利润更真实,公司实际经营状况比一季报的利润数字好看得多。

关键结论来了——现金流翻倍+存货暴增,这才是许继电气的真实底色。

四、海外收入暴增73%,第二增长曲线已成型

2025年许继电气海外收入5.37亿元,同比增长73.4%。国内电网投资增速放缓,海外市场正在成为新的增长点。

特高压直流输电技术国内领先,一带一路沿线国家电网升级需求旺盛。许继的换流阀、直流控保等核心产品,在海外有技术溢价,毛利率比国内高。

2025年全年营收虽然下降12.27%,但归母净利润增长4.50%,扣非净利润增长5.64%,毛利率提升2.59个百分点。这说明公司在主动收缩低毛利业务,聚焦高毛利产品,经营质量在提升。

真正决定趋势的是:短期毛利率波动掩盖了长期竞争力→存货暴增、预收款增加、现金流翻倍、海外高增,这些才是许继电气的真实底牌。

Q1净利腰斩只是低价订单集中交付的短期冲击,不是经营恶化的信号。2026年特高压核准加速,直流输电订单交付放量,许继电气的业绩弹性还在后面。

下篇用数据拆解特高压产业链核心标的,点赞、在看、关注,不错过后续内容。

本文所有内容仅为行业信息与数据分享,不构成任何投资建议。市场有风险,投资需谨慎,个人需独立判断并承担相应风险。

感谢您的耐心阅读,希望本篇内容对您有所帮助。