йҮҚиҰҒиҙўз»Ҹиө„и®Ҝ

1.еӣҪеҠЎйҷўдё“йўҳдјҡи®®йғЁзҪІиғҪжәҗиҪ¬еһӢпјҢеҠ еҝ«жһ„е»әж–°еһӢиғҪжәҗдҪ“зі»пјҢеҲ©еҘҪж–°иғҪжәҗзӣёе…іжқҝеқ—гҖӮ

2.4жңҲ20ж—ҘеӨҡжҷ¶зЎ…жңҹиҙ§дё»еҠӣеҗҲзәҰж¶ЁеҒңпјҢж¶Ёе№…9%пјҢеҸ—дҫӣз»ҷ收缩预жңҹжҺЁеҠЁгҖӮ

3.4жңҲ21ж—Ҙ24ж—¶еӣҪеҶ…жҲҗе“ҒжІ№йӣ¶е”®йҷҗд»·дёӢи°ғпјҢиҲӘз©әгҖҒзү©жөҒзӯүиЎҢдёҡеҸ—зӣҠгҖӮ

4.жёҜиӮЎжӢҹе°ҶдәӨжҳ“з»“з®—е‘Ёжңҹзј©зҹӯиҮіT+1пјҢжҸҗеҚҮиө„йҮ‘е‘ЁиҪ¬ж•ҲзҺҮпјҢеҲ©еҘҪеёӮеңәжҙ»и·ғеәҰгҖӮ

5.еӣҪ家иҲӘеӨ©еұҖеҸ‘еёғе•ҶдёҡиҲӘеӨ©зҷҪзҡ®д№ҰпјҢзӣ®ж Ү2030е№ҙдә§дёҡ规模超дёҮдәҝпјҢж°‘иҗҘиҲӘеӨ©иҺ·ж”ҝзӯ–ж”ҜжҢҒгҖӮ

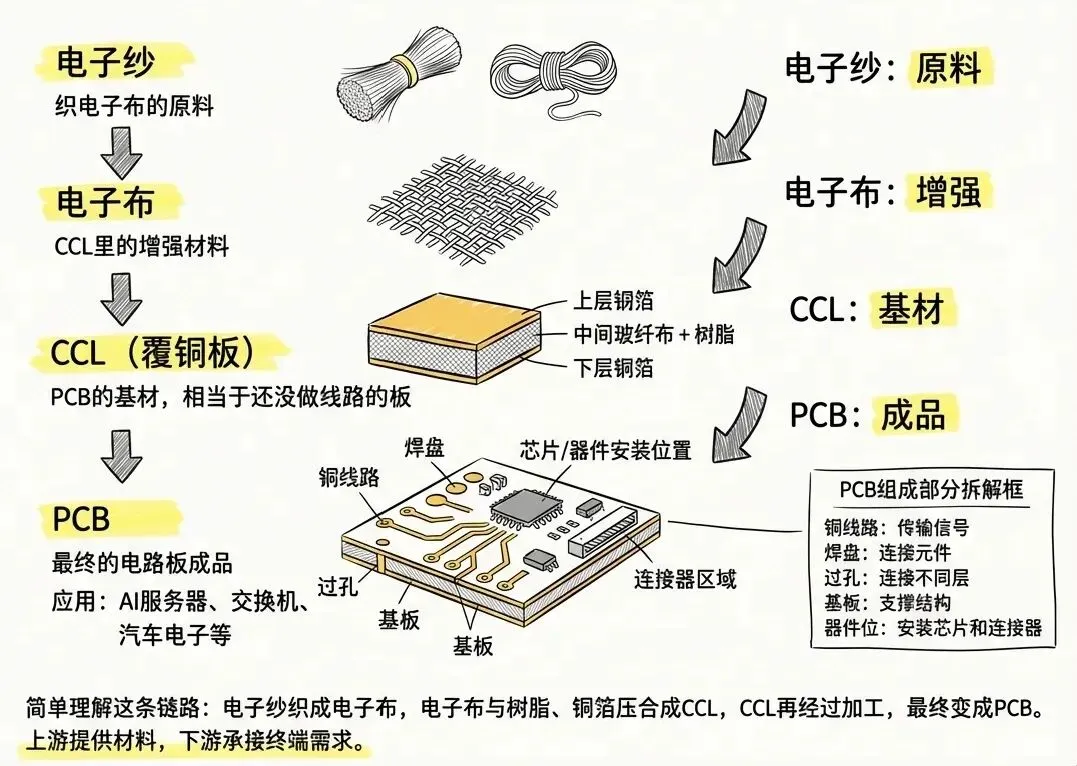

дёҖгҖҒз”өеӯҗеёғз®Җд»Ӣ

з”өеӯҗеёғжҳҜPCB/CCLж ёеҝғеўһејәз»қзјҳеҹәжқҗпјҢз”ұи¶…з»Ҷз”өеӯҗзҺ»зәӨз»ҮйҖ иҖҢжҲҗпјҢиў«з§°дёәAI硬件зҡ„йҡҗеҪўйӘЁжһ¶гҖӮжң¬иҪ®иЎҢдёҡйңҖжұӮзҲҶеҸ‘ж ёеҝғжәҗдәҺAIз®—еҠӣеҹәзЎҖи®ҫж–Ҫи·Ёи¶ҠејҸеҚҮзә§пјҢAIжңҚеҠЎеҷЁеҚ•еҸ°PCBеұӮж•°дёҺд»·еҖјйҮҸдёәдј з»ҹжңҚеҠЎеҷЁ5-10еҖҚпјҢеҸ еҠ 800G/1.6Tе…үжЁЎеқ—гҖҒHBMе…Ҳиҝӣе°ҒиЈ…дёҺChipletжһ¶жһ„жҷ®еҸҠпјҢеёҰеҠЁLow-DkдәҢд»ЈгҖҒLow-CTEгҖҒзҹіиӢұеёғзӯүй«ҳз«Ҝе“Ғз§ҚйңҖжұӮжҢҮж•°зә§еўһй•ҝпјӣеҗҢж—¶й«ҳз«Ҝз»ҮеёғжңәдәӨжңҹй•ҝиҫҫ18-24дёӘжңҲгҖҒж—ҘдјҒеһ„ж–ӯж ёеҝғжҠҖжңҜдёҺдә§иғҪпјҢдҫӣз»ҷеҲҡжҖ§зәҰжқҹжҳҫи‘—пјҢдҫӣйңҖй”ҷй…ҚжҺЁеҠЁиЎҢдёҡиҝӣе…ҘйҮҸд»·йҪҗеҚҮзҡ„и¶…зә§жҷҜж°”е‘ЁжңҹгҖӮ

ж ёеҝғеҠҹиғҪпјҡжңәжў°ж”Ҝж’‘гҖҒй«ҳйў‘дҪҺжҚҹдҝЎеҸ·дј иҫ“гҖҒиҖҗзғӯжҠ—зҝҳжӣІ

дә§дёҡй“ҫпјҡзҹіиӢұз ӮвҶ’з”өеӯҗзәұвҶ’з”өеӯҗеёғвҶ’иҰҶй“ңжқҝ(CCL)вҶ’PCBвҶ’AIжңҚеҠЎеҷЁ/е…үжЁЎеқ—/е…Ҳиҝӣе°ҒиЈ…

жҲҗжң¬еҚ жҜ”пјҡеҚ CCLжҲҗжң¬20%-30%пјҢй«ҳз«ҜеһӢеҸ·еҚ жҜ”жӣҙй«ҳ

дәҢгҖҒдә§е“ҒеҲҶзұ»дёҺж ёеҝғе®ҡдҪҚ

дёүгҖҒеҗ„е“Ғзұ»дә§иғҪгҖҒзјәеҸЈдёҺж¶Ёд»·е№…еәҰ

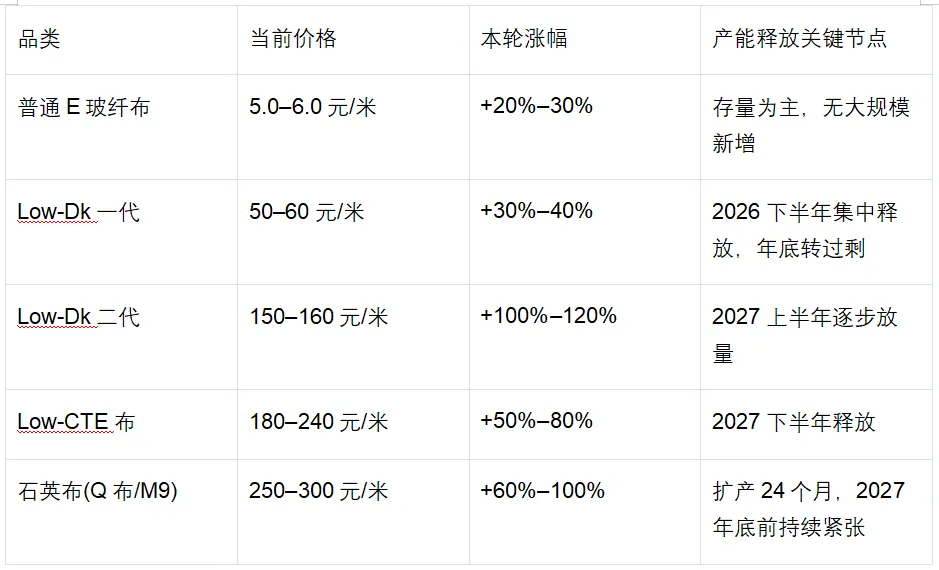

1.жҷ®йҖҡEзҺ»зәӨеёғ

е…Ёзҗғе№ҙдә§иғҪпјҡвүҲ50дәҝзұі

дҫӣйңҖпјҡзҙ§е№іиЎЎпјҢзјәеҸЈ5%-10%

зҺ°д»·пјҡ5.0-6.0е…ғ/зұі

жң¬иҪ®ж¶Ёе№…пјҡ+20%-30%

2.Low-DkдёҖд»Ј

е…Ёзҗғе№ҙдә§иғҪпјҡвүҲ2.2дәҝзұі

дҫӣйңҖпјҡ2026е№ҙеә•е°Ҷе№іиЎЎиҪ¬иҝҮеү©

зҺ°д»·пјҡ50-60е…ғ/зұі

жң¬иҪ®ж¶Ёе№…пјҡ+30%-40%

3.Low-DkдәҢд»ЈпјҲзјәеҸЈжңҖеӨ§пјү

е…Ёзҗғжңүж•Ҳе№ҙдә§иғҪпјҡвүҲ3400дёҮзұі

дҫӣйңҖзјәеҸЈпјҡ50%-60%

зҺ°д»·пјҡ150-160е…ғ/зұі

жң¬иҪ®ж¶Ёе№…пјҡ+100%-120%

4.Low-CTEеёғ

е…Ёзҗғжңүж•Ҳе№ҙдә§иғҪпјҡвүҲ1200дёҮзұі

дҫӣйңҖзјәеҸЈпјҡ40%-50%

зҺ°д»·пјҡ180-240е…ғ/зұі

жң¬иҪ®ж¶Ёе№…пјҡ+50%-80%

5.зҹіиӢұQеёғ

е…Ёзҗғжңүж•Ҳе№ҙдә§иғҪпјҡвүҲ1000дёҮзұі

дҫӣйңҖзјәеҸЈпјҡ20%-30%

зҺ°д»·пјҡ250-300е…ғ/зұі

жң¬иҪ®ж¶Ёе№…пјҡ+60%-100%

еӣӣгҖҒеӣҪеҶ…дё»жөҒз”ҹдә§еҺӮ家

дә”гҖҒжҠ•иө„ж ёеҝғйҖ»иҫ‘жҖ»з»“

з»“жһ„жҖ§зҙ§зјәпјҡLow-DkдәҢд»Ј > Low-CTE > зҹіиӢұQеёғпјҢж¶Ёд»·жҢҒз»ӯжҖ§жңҖејәпјӣ

дҫӣз»ҷеҲҡжҖ§пјҡй«ҳз«Ҝз»ҮжңәдәӨжңҹ18-24дёӘжңҲпјҢж–°дә§иғҪ2027е№ҙеҗҺйӣҶдёӯйҮҠж”ҫпјӣ

еӣҪдә§жӣҝд»Јпјҡж—ҘдјҒеһ„ж–ӯй«ҳз«ҜпјҢеӣҪеҶ…йҫҷеӨҙжҠҖжңҜзӘҒз ҙ+и®ӨиҜҒиҗҪең°пјҢд»Ҫйўқеҝ«йҖҹжҸҗеҚҮпјӣ

дёҡз»©еј№жҖ§пјҡй«ҳз«Ҝдә§е“ҒжҜӣеҲ©зҺҮ50%+пјҢйҮҸд»·йҪҗеҚҮй©ұеҠЁйҫҷеӨҙдёҡз»©й«ҳеўһпјӣ

ж ёеҝғз»“и®әпјҡAIз®—еҠӣдёҺе…Ҳиҝӣе°ҒиЈ…й©ұеҠЁиЎҢдёҡз»“жһ„жҖ§зүӣеёӮпјҢLow-DkдәҢд»ЈгҖҒLow-CTEгҖҒзҹіиӢұQеёғдҫӣйңҖзјәеҸЈжңҖеӨ§гҖҒж¶Ёд»·еј№жҖ§жңҖејәпјӣжҷ®йҖҡз”өеӯҗеёғзҙ§е№іиЎЎпјҢй«ҳз«Ҝдә§иғҪеҲҡжҖ§зәҰжқҹиҙҜз©ҝ2026-2027е№ҙпјҢеӣҪеҶ…йҫҷеӨҙиҝҺйҮҸд»·йҪҗеҚҮ+еӣҪдә§жӣҝд»ЈеҸҢеҮ»гҖӮ

йҮҚзӮ№жҸҗзӨәпјҡдҝЎжҒҜеқҮйҖҡиҝҮе…¬еҸёиҙўжҠҘгҖҒз ”з©¶жүҖжҠҘе‘Ҡзӯүе…¬ејҖжё йҒ“ж•ҙзҗҶиҺ·еҫ—пјҢд»…дҪңдёәжҠ•иө„зҹҘиҜҶйқўеҲҶдә«пјҢеҰӮж–ҮеҶ…ж¶үеҸҠдёҠеёӮе…¬еҸёпјҢд»…дҪңеё®еҠ©иҜ»иҖ…дәҶи§ЈдјҒдёҡдё»иҗҘдёҡеҠЎгҖҒжүҖеұһиЎҢдёҡзӯүеҹәзЎҖзҹҘиҜҶпјҢдёҚдҪңдёәжҠ•иө„дҫқжҚ®пјҢдёҚеҒҡжҠ•иө„е»әи®®пјҢеёӮеңәжңүйЈҺйҷ©пјҢжҠ•иө„йңҖи°Ёж…ҺпјҢжүҖжңүзҡ„жҠ•иө„еҶізӯ–еқҮеә”иҮӘиЎҢжҠҠжҸЎпјҢиҮӘиҙҹзӣҲдәҸгҖӮпјҲеҰӮжңүйғЁеҲҶеҶ…е®№ж¶үеҸҠдҫөжқғпјҢиҜ·иҒ”зі»еҲ йҷӨпјү