市场情报机构Context表示,全球3D打印行业终于摆脱了持续两年的低迷,而推动这轮复苏的核心力量,几乎完全来自入门级设备销量的爆发式增长。

你是否常常感觉,身边突然有越来越多人开始购买3D打印机?数据证明,这种直觉并没有错。

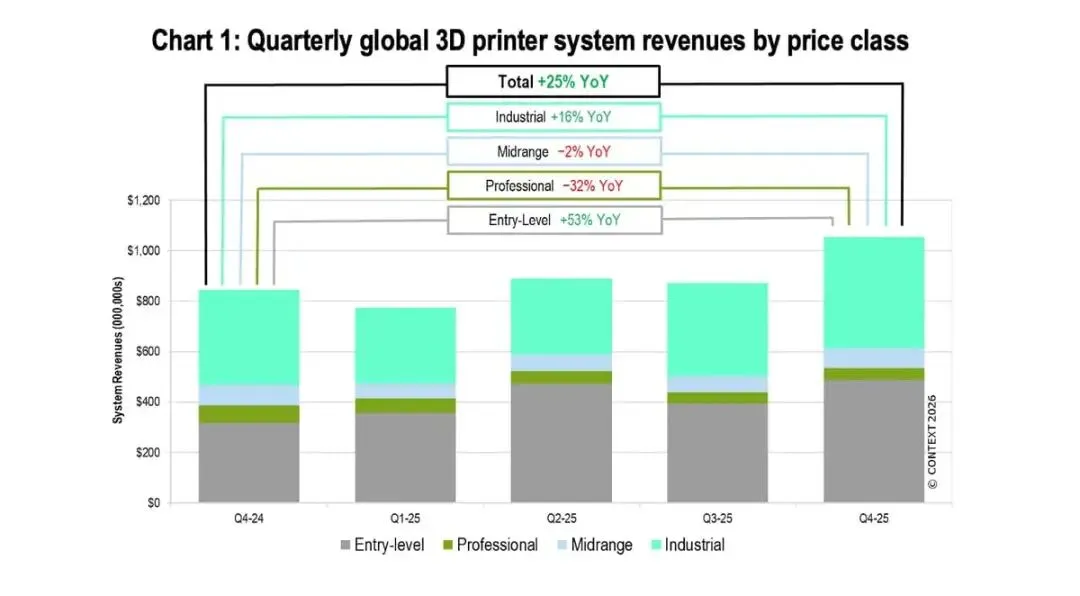

价格亲民的入门级机型在2025年第四季度销量大涨47%,全球3D打印市场在2025年末迎来强劲反弹,桌面级3D打印正式走向大众市场。据市场情报公司Context最新发布的数据显示,桌面级3D打印成功带动整个行业走出长达两年的低潮期。

这一趋势也得到了AM Research与Wohlers Associates等机构近期报告的印证。

01

工业级设备回暖

市场开始恢复活力

工业级3D打印机(售价高于10万美元的设备)在2025年第四季度销量同比增长12%,并推动该细分市场营收提升16%。

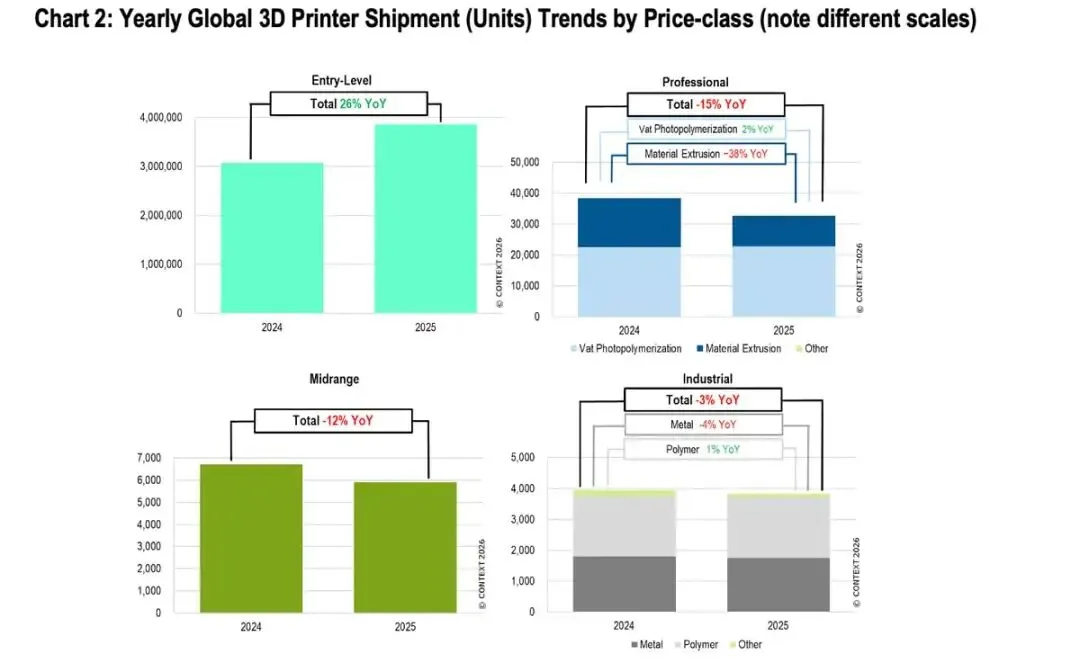

虽然从全年数据来看,工业级设备出货量仍同比下降 3%,但第四季度在高分子材料与金属技术两大方向,出现了明显的复苏迹象。

*图片来源:Context

> 聚合物设备增长明显

在高分子材料方面,工业级聚合物打印机出货量在当季增长23%,其中以Carbon与联泰科技等厂商为代表的光固化设备增长最为突出,销量同比提升39%。

> 金属设备表现亮眼

在金属设备方面,第四季度整体出货量增长5%,其中金属粉末床熔融设备表现尤为亮眼,出货量同比增长24%。

中国企业铂力特、易加增材、中瑞、华曙高科在金属粉末床熔融设备销量份额方面占据领先,而EOS与Nikon SLM Solutions则继续在营收份额方面保持优势。

02

入门级打印机成为市场最强增长引擎

入门级市场(售价低于2,500美元的设备)继续成为整个行业增长最迅猛的板块,第四季度出货量同比增长47%,全年累计增长26%。

Context指出,入门级设备已经成为3D打印产业的重要收入来源。2025年,这一类别全球超过90%的出货量均来自中国厂商。

其中,拓竹科技以37%的市场份额位居第一,其后依次为创想三维、爱乐酷与纵维立方。

同时,Context表示,这一市场正在吸引更多战略资本进入。创想三维正筹备首次公开募股(IPO),而其他主要厂商据称也正获得中国金融机构的投资关注。

03

中端与专业级市场

仍然承受压力

并非所有细分市场都同步上涨。由于市场需求持续向低成本熔融沉积成型设备倾斜,中端与专业级设备销量仍在下滑。

*图片来源:Context

> 中端市场持续调整

中端市场(售价介于2万至10万美元之间)第四季度全球出货量同比下降6%,全年则下降12%。

Context表示,该市场受到了2025年行业整合与并购活动增加的双重影响。

> 专业级市场继续走弱

专业级市场(售价介于2,500至2万美元之间)第四季度出货量下降12%,全年下降15%。

在这一类别中,光固化设备占全年出货产品的71%,而 Formlabs以 38%的年度市场份额位居第一。

04

中国品牌持续崛起

全球影响力不断增强

Context表示,中国已进一步巩固了在消费级3D打印领域技术创新中心的地位。

在工业级系统方面,联泰科技在金属设备市场表现突出,尤其受益于鞋模制造行业需求增长,成为推动市场扩张的重要力量。

Context全球分析副总裁Chris Connery表示:

过去几年市场中过度炒作的氛围,已经逐渐被更加严谨、聚焦关键垂直行业与战略增长领域的发展思路所取代。

展望未来,Context预计,2026年所有价格区间的3D打印设备市场都将实现增长。入门级系统仍将保持最快增速,而工业级设备出货量预计将实现接近两位数的增长。

支撑这一预期的因素包括美国利率环境趋于宽松、中国国内市场保持强劲,以及航空航天与国防领域需求持续增长。

至于专业级与中端市场,预计增速将相对温和。

点击名片,关注我们