▲点上方第二个芝麻开出花,欢迎你的关注

递延所得税资产,是企业与税务局之间关于时间差的一场博弈,它既不是真金白银的现金,也不是空口无凭的承诺,最容易被误解、却又暗藏玄机。

从专业上讲,递延所得税资产源于可抵扣暂时性差异,是企业未来可以用来抵减应纳税所得额的一项税收优惠权利。

想象一下,企业会计做账和税务局收税用的是两套尺子。

a. 会计尺子:

讲究匹配原则,比如设备折旧,会计觉得这设备前几年效率高,多提点折旧,利润就少了。

b. 税务尺子:

讲究法定原则,税法规定设备必须按直线法折旧,前几年折旧少,利润就多,税就交得多。

比如,企业在财报中计提了1000万元的资产减值准备,这笔损失在会计上已经扣减了当期利润,但税务局却说:“等这笔钱真正亏掉了再来抵税。”

这就形成了可抵扣暂时性差异,企业当期多交了税,换取了一张未来的“抵扣券”,这笔“抵扣券”就是递延所得税资产。

必须强调的是:这张“抵扣券”不是想确认就能确认的。会计准则划了一条红线:必须以“未来期间很可能取得足够的应纳税所得额”为限。

换句话说,如果你预计未来没利润,这张券就是废纸,不能记作资产。

我们以五矿新能(曾经的长远锂科)为例,来解读下这个概念。

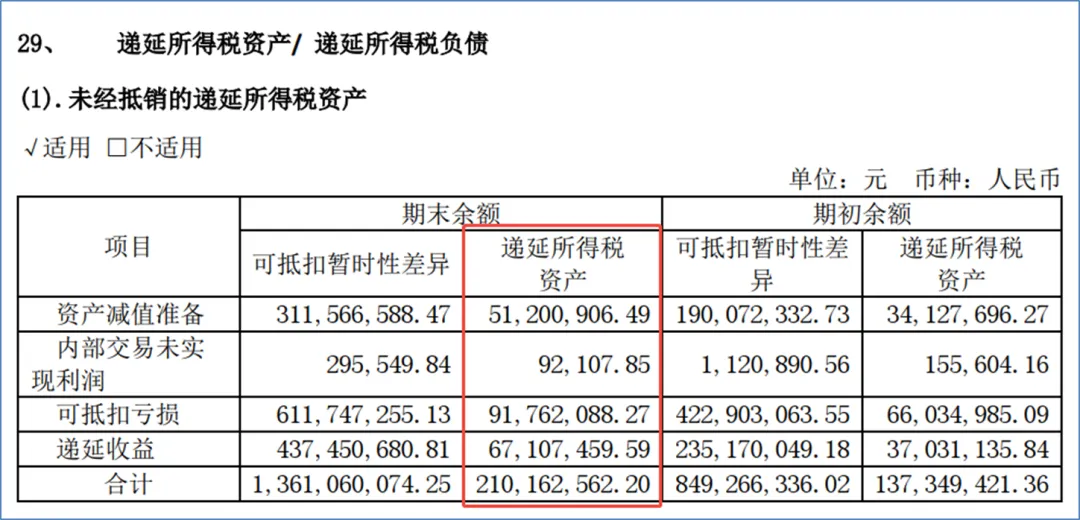

根据五矿新能2024年财报数据,截至2024年12月31日,公司递延所得税资产高达 2.10万亿元。这些钱并非真金白银的现金,而是未来节税的潜力。

深入其附注发现,构成这笔资产的主要来源有三部分:

a. 资产减值准备:

贡献了约5120万元。

由于会计上基于谨慎性原则计提了坏账准备或存货跌价准备,而税法不认,形成了暂时性差异。

b. 可抵扣亏损:

这是最核心的部分,贡献了约9176万元。

公司因行业周期调整出现亏损,根据税法,这些亏损可以结转至未来5年内弥补盈利。长远锂科确认了这部分亏损带来的未来抵税效应。

c. 递延收益:

贡献约6711万元。

收到政府补助时会计上分期确认收入,但税法可能要求当期缴税,导致当期多交税,未来少交税。

解读与分析:

五矿新能确认大额递延所得税资产,尤其是来自“可抵扣亏损”的部分,意味着管理层对未来盈利有充分信心。

年报显示,公司2024年因市场竞争加剧、产能利用率较低等因素导致利润下降,但仍在积极推进磷酸铁锂产线满产、超高镍产品打开市场,并成功打入头部客户供应链。

在此背景下,公司评估认为未来能产生足够利润来消耗这些亏损额度,符合《企业会计准则》的确认条件。

对于投资者和分析师而言,递延所得税资产是判断企业盈利质量和管理层预期的绝佳窗口。

1. 预判未来盈利的风向标

递延所得税资产的增加,往往预示着企业当期计提了大量的减值准备、预提费用,或者发生了亏损。

如果企业敢于全额确认DTA,说明管理层对扭亏为盈充满信心;反之,如果“未确认”的金额激增,则是对未来盈利能力的预警信号。

2. 识别财务“洗澡”的放大镜

有些企业会在巨亏年份一次性计提巨额减值(如商誉、存货),导致可抵扣暂时性差异暴增,从而确认巨额递延所得税资产。

等到来年业绩不达标时,再通过转回这些资产来“美化”利润。这种操作被称为“财务洗澡”后的“利润调节”。

投资者需警惕那些依靠DTA转回来实现业绩反转的公司。

3. 评估现金流的真实压力

虽然DTA能减少未来的所得税费用,但它不产生当期现金流。

如果一家公司账面上有巨额的递延所得税资产,但经营现金流持续为负,这说明它当下的生存压力依然巨大,那张“税务优惠券”能不能兑现,还要打个问号。

4. 行业与政策的敏感度

对于高新技术企业(享受税收优惠)或周期性行业(如航运、半导体),税率变动和亏损结转政策的变化会剧烈影响DTA的价值。

分析时必须结合最新的税法政策(如2024年各地对亏损结转年限的新规)进行动态调整。

结束语:

递延所得税资产,本质上是会计谨慎性与税务法规性碰撞出的火花。它像是一面镜子,一面照着企业过去的“超额税负”,一面映着管理层对未来的“盈利赌注”。

在阅读财报时,我们不仅要看它有多少,更要看它未确认的部分有多少,看审计师是否认可它的确认逻辑。

记住这句话:真正的黄金是现金流,而递延所得税资产只是一张未来的船票。能不能登上船,取决于企业未来的盈利能力,而不是会计的笔。

✨点击右下角“赞”和“推荐”,也感谢你的支持 ✨

▲点击上方卡片,关注芝麻开出花,更多内容与你分享